问责型自然资源资产负债表及考评应用

2021-11-18王立彦

【摘要】并非只有一种编制自然资源资产负债表的思路、逻辑、框架、设计和格式, 取决于报表编制目标。 对领导干部实行自然资源资产责任审计, 是具有中国特色的全新课题。 本文以资产负债表原理为方法论基础, 在对多地区进行现场调研的基础上, 明确提出以自然资源资产的“目标责任基准值”作为数量目标, 设计问责型自然资源资产负债表作为标准化工具, 并应用于地方领导干部的责任审计和评价问责, 探索生态文明问责机制的方法论。

【关键词】自然资源资产负债表;责任审计;评价问责;绩效评价

【中图分类号】F231.1 【文献标识码】A 【文章编号】1004-0994(2021)21-0015-7

2021年10月23日, 十三届全国人大常委会第三十一次会议表决通过修正后的《审计法》, 进一步完善审计监督职责、规范审计监督行为, 提升审计监督效能。 新《审计法》扩展了审计监督范围, 增加并明确了领导干部自然资源资产离任审计的法律地位。 在此背景下, 探索和研究自然资源资产负债表相关问题, 迫切性愈显。 本文以资产负债表原理为方法论基础, 提出将“目标责任基准值”作为自然资源资产和负债计量评价的数量目标, 设计问责型自然资源资产负债表作为标准化工具, 应用于领导干部的责任审计和评价问责。

一、专题背景、实务与研究

(一)相关政策背景

2013年11月, 党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》提出: “……加快建立国家统一的经济核算制度, 编制全国和地方资产负债表, ……健全国家自然资源资产管理体制, 统一行使全民所有自然资源资产所有者职责, 对水流、森林、山岭、草原、荒地、滩涂等自然生态空间进行统一确权登记, 形成归属清晰、权责明确、监管有效的自然资源资产产权制度。 …… 探索编制自然资源资产负债表, 对领导干部实行自然资源资产离任审计。 建立生态环境损害责任终身追究制。 ” 基于此, 2015年7月, 中央全面深化改革领导小组第十四次会议审议通过了《开展领导干部自然资源资产离任审计试点方案》(简称《试点方案》)等重要文件(6+1), 明确提出开展领导干部自然资源资产离任审计需要把握的主线, 突出试点审计重点, 对试点工作发挥重要指导作用。

2017年6月, 中央全面深化改革领导小组会议审议通过了《领导干部自然资源资产离任审计规定(试行)》, 是对2015年《试点方案》的延伸, 对领导干部自然资源资产离任审计工作提出了具体要求。 此项审计制度, 是针对地方各级党政主要领导干部以及承担自然资源资产管理和生态环境保护工作部门(单位)的主要领导干部。 审计内容主要是山水林田湖草的有关情况, 具体包括土地、矿产、森林、草原、水和海洋。

中央审计委员会于2018年5月首次会议起, 先后审议通过了《中央审计委员会工作规则》《中央审计委员会办公室工作细则》以及《2018年省部级党政主要领导干部和中央企业领导人员经济责任审计及自然资源资产离任(任中)审计计划》, 领导干部自然资源资产责任审计逐渐由试点阶段进入全面推开阶段, 标志着一项全新的、经常性的审计制度正式建立①。

按照工作计划, 我国从2018年开始在各省(区、市)开展自然资源资产负债表试编工作。 在总结试点地区编表经验的基础上, 2020年10月, 国家统计局发布《自然资源资产负债表编制制度(试行)》②。

2021年10月21日, 十三届全国人大常委会第三十一次会议审议了国务院关于2020年度国有资产管理情况的综合报告和关于2020年度国有自然资源资产管理情况的专项报告, 标志着自然资源资产管理成为国家治理的组成内容。 会议认为, 这两份报告第一次較为全面地摸清了全国自然资源资产的家底。 会议还指出, 当前国有资产管理中仍存在短板③。

(二)自然资源资产离任审计主线

自然资源资产离任审计有两个关键词: 自然资源资产和职责离任。 具体是指领导干部对于任职地域的自然资源资产应该履行什么样的职责, 以及履职成效如何。 根据领导干部任期和职责权限, 对其履行自然资源资产管理和生态环境保护责任情况进行审计评价, 界定领导干部应承担的责任。

与会计意义上的资产相比较, 自然资源资产的资产属性比较复杂。 目前, 我国自然资源资产负债核算主要针对土地资源、林木资源、水资源和矿产资源。 在不同地域, 土地、林木、矿产和草原的资源资产属性较为接近。 比较复杂的是水资源, 在西北地区、西南地区以及南方地区的旱季和雨季, 其资产属性存在明显差异④。

我国国土幅员辽阔, 各地自然条件差异较大。 由此在对自然资源资产审计内容、审计重点的认识上存在不一致。 基于此, “因地制宜”应是一个基本审计原则, 即根据各地主体功能区定位以及自然资源资产禀赋特点和生态环境保护工作重点, 结合领导干部的岗位职责特点, 确定审计内容和重点, 有针对性地组织实施。

(三)自然资源资产负债表编制与研究现状

关于编制自然资源资产负债表, 我国在世界范围内属于先行者。 作为社会经济和环境要素的自然资源, 其重要性不仅仅体现在实物数量方面, 还在于质量状况上。 相对于货币价值量, 我国重点关注自然资源资产“实物量、质量状况”, 既符合实际情况也有利于相关工作的开展。 对自然资源资产加以合理分类、分级, 能够在很大程度上实现对质量状况的关注。

作为计量工具和审计基础的自然资源资产负债表, 能够为开展审计工作提供翔实依据, 关系到责任的合理界定。 2015年以来, 自然资源资产负债表的实务编制和专业研究, 得到社会各界的空前关注。 国家统计局首先开展编制自然资源资产负债表的试点工作。 根据自然资源的代表性和有关工作基础, 在内蒙古自治区呼伦贝尔市、浙江省湖州市、湖南省娄底市、贵州省赤水市、陕西省延安市, 开展编制自然资源资产负债表试点工作, 并给出研究分析。 国务院发展研究中心、自然资源部、生态环境部、中国科学院等所属科学研究所, 以政策研究为目标, 尝试了水资源资产负债表编制与价值量核算、林木资源资产负债表编制、海洋资源资产负债表编制、土地资源资产负债表编制、生态与环境负债核算等相关研究。

学术界基于调查、编表案例的研究, 众多成果见诸各类期刊。 在内容和方法方面, 或借鉴欧美, 或自创设计, 百家争鸣, 各持己见, 多种探索。 将资产负债表引入生态文明建设和领导干部问责机制, 编制自然资源资产负债表, 对领导干部实行自然资源资产责任审计, 是一个具有中国特色的全新课题。 近几年来的实践和研究, 都曾面对各种难题, 同时也提示并突出表明了一个迫切需求: 基本问题研究绕不开。 只有夯实基础, 才可能有基础之上的建筑物。 否则, 只顾设计精巧细节的个别房屋, 难以成为整体建筑。

二、自然资源资产负债表: 不同目标、逻辑与功能

资产负债表原本为微观会计领域和宏观国民经济核算领域的一个特定概念、一种专用表格工具。 尤其在微观会计实务中, 有以复式登录、会计账务循环为方法论的支持; 在会计学术领域, 有资本要求权理论和资金来源运用基础理论的支持。

将资产负债表延伸运用于自然资源资产负债核算, 不论在实务还是在理论研究中, 很自然地就联系到早已经在全球成为规范的会计资产负债表。 也很自然地提出疑问: 两者是否相同? 如果不完全一样, 相互之间存在什么差异?

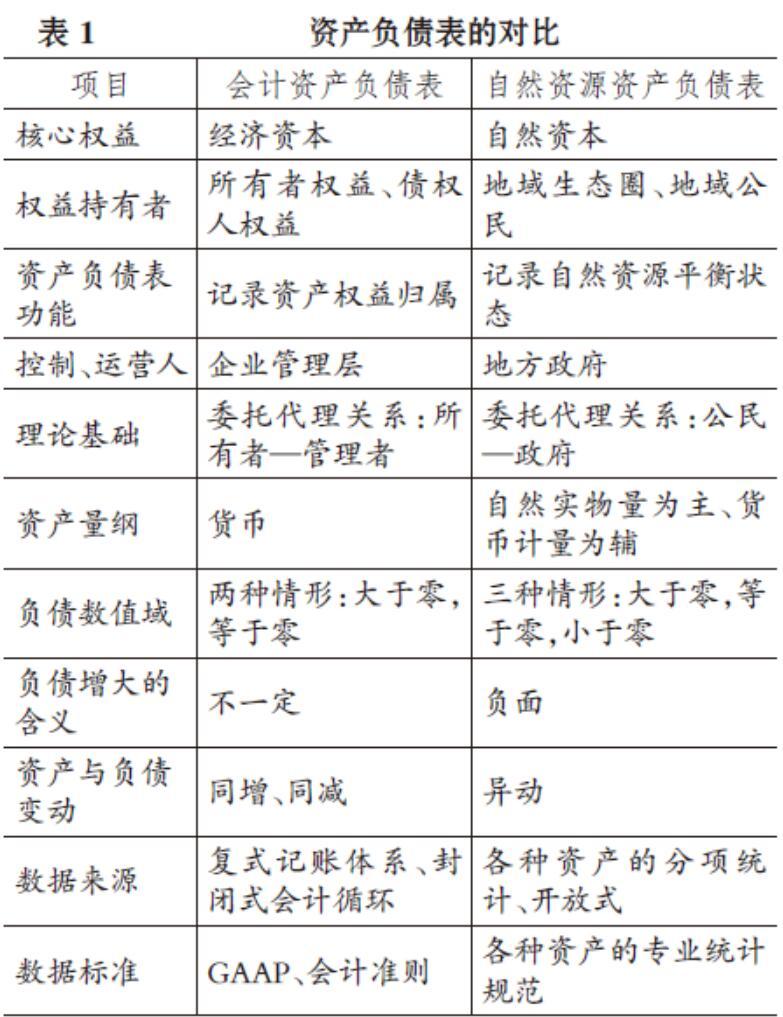

本文认为, 财务会计资产负债表与自然资源资产负债表的基础性區别在于确立核心权益之理念: 前者为经济资本观, 后者为自然资本观, 并由此而决定一系列差异。

进一步需要回答的具体问题有很多。 譬如: 怎样的自然资源属于自然资源资产? 如何确认自然资源资产的主体? 对领导干部实行自然资源资产责任审计只针对自然资源资产吗? 自然资源负债呢? 怎样理解和识别自然资源负债的主体、客体, 即识别谁对谁负债呢? 追究自然资源方面的终身责任, 是资产重要, 还是负债重要?

众所周知, 资产与负债是以资产为主体并且两者互为依存的一对概念。 换句话说, 提到资产, 必定意味着存在负债。 对于自然资源资产的责任审计, 可以认为已经隐含着针对负债(离开负债, 也就无所谓资产)。

并非所有“自然资源”都属于“自然资源资产”, 这是一个争议不大的问题。 自然资源之所以成为自然资源资产, 是由于其与人类活动有关, 能为人所掌控并带来福利, 并且与稀缺程度密切相关。

那么对于自然资源负债, 谁对谁负债? 首先必须明确主体, 即自然资源资产和负债的归属主体。 自然资源的拥有主体, 抽象地说是特定地域的大自然, 但是大自然没有生命, 不能自动维护其权益, 而必须依赖生活在各地域、能代表地域大自然权益并具有控制能力的地方政府。 毕竟, 自然资源资产是由人所掌控的。 负债与资产是对称的, 对自然资源负债的讨论, 必然会延伸至自然资源资产。 本文首先将财务会计资产负债表和自然资源资产负债表加以对比, 如表1所示。

自然资源资产的掌控主体不具有唯一性。 具体体现在: 从微观视角看, 有法人支配、个人支配; 从宏观视角看, 有国家、政府支配; 从生态视角看, 有行政地域、经济地域归属。 实务和研究的目标不同, 视角可有相应的不同选择。 因此, 编制自然资源资产负债表并非只有一种思路、逻辑、框架、设计和格式, 而是取决于报表编制目标。 本文对自然资源资产负债表的讨论, 着重遵循两种基本思路, 即统计核算视角(Statistical Perspective)与审计问责视角(Accountability Perspective), 如表2所示。

将表2所表达的自然资源资产负债表双视角联系到具体自然资源资产项目, 可汇制框架模型如图1所示。

三、统计核算型自然资源资产负债表

对于统计核算型自然资源资产负债表, 联合国于2012年发布的《环境经济核算体系2012: 中心框架》(简称“SEEA 2012”)最具有代表性⑤。

就功能而言, SEEA 2012是一个统计框架, 其由一套综合性表格和分类账户组成, 目的是为编辑具有一致性、可比性的统计数据和指标提供指导, 用来描述经济与环境之间的相互作用。 在这份技术文件中, 环境资产平行于经济资产, 对环境资产分别编制实物型资产账户和价值性资产账户。 而且, 在具体实施时, 并不要求针对所有环境资产或者环境主题编制全部表格和账户。 相反, 可以分模块实施, 重点考虑一国环境最重要的那些负面。

SEEA 2012给出了环境—经济资产账户的基本形式, 如表3所示。

在我国, 国家统计局承担了自然资源资产负债表的编制工作, 通过探索编制自然资源资产负债表, 推动建立健全科学、规范的自然资源统计调查制度, 努力摸清自然资源资产的“家底”及其变动情况, 为推进生态文明建设、有效保护和永续利用自然资源提供信息基础、监测预警和决策支持。 2015年, 国务院发布了《编制自然资源资产负债表试点方案》, 立足我国生态文明建设需要、自然资源禀赋和统计监测基础, 参照SEEA 2012等国际标准, 借鉴国际先进经验, 通过探索创新, 以构建科学、规范的自然资源资产负债表编制制度。

《编制自然资源资产负债表试点方案》明确根据自然资源保护和管控现实需要, 按照优先核算具有重要生态功能的自然资源的原则, 编制自然资源资产负债表的试点内容, 首先主要针对三种: 土地资源, 林木资源, 水资源。 其中, 土地资源资产负债表主要包括耕地、林地、草地等土地存量利用情况及其变化, 耕地和草地质量等级分布及其变化; 林木资源资产负债表包括天然林、人工林、其他林木的蓄积量和单位面积蓄积量; 水资源资产负债表包括地表水、地下水资源情况、 水资源质量等级分布及其变化。 也就是说, 在基本账户之下, 分别对三类资源设置三个(套)账户, 具体如表4所示。

表4本质上是一张统计量变动表, 其中存在的基本平衡关系为: 期初存量+本期增加量-本期减少量=期末存量。 与表3的区别仅在于, 表3中的“存量重估价”是价值核算, 而表4目前只针对实物量, 所以不需要存量重估价。

进一步解析自然资源资产增减变化的主要影响因素, 可以将其分为两类: 一是人为因素, 如林木的培育和采伐; 二是自然因素, 如水资源因降水和蒸发引起的变化。 可见, 国家统计局设计编制的自然资源资产负债表就是会计存货账户(原材料、在产品、产成品、库存商品等)。

基于方法论和审计问责立场, 本文提出两个问题: 一是此处的资产账户基本形式, 能否体现“负债”含义? 二是该资产账户给出的数据结构能否满足领导干部自然资源资产责任审计的需要? 答案不言而喻。

四、审计问责型自然资源资产负债表

从方法论视角提问: 能否给出会计意义上的、“神似+形似”的自然资源资产负债表设计?

会计意义上的“神似+形似”的自然资源资产负债表设计就是设计、建立和构造一套能够直接地、一目了然地从工具表里看到“自然资源资产、自然资源负债”项目, 进而谈资产归属、谈负债解析、谈责任审计、谈生态问责的账表体系。

怎样将自然资源资产项目纳入“神似+形似”的资产负债表中? 循着这样的思路, 针对上述问题, 本文设计问责型自然资源资产负债表, 以及相应的分类分级账表体系。

(一)资产负债表原理和变形

本文采用的逻辑是基于会计学意义的资产负债表原理, 经过适当变形, 设计问责型自然资源资产负债表。

对比图2中的两张表, 平衡关系原理相同, 但有适当变形: 第一, 明确设计“目标资产”项目; 第二, 账户右边项目的上下位置相反。

上述变形背后隐含的理论基础是: 在会计资产负债表中, 按照资产要求权顺序, 所有者权益属于剩余要求权性质, 所以平衡关系为“所有者权益=资产-负债”; 而在自然资源资产负债表中, 遵循的是问责逻辑, 领导干部责任目标应该为既定值, 所以平衡关系为“负债=资产-目标资产”。

两种平衡关系逻辑决定了诸多差异, 已经归纳表达如前文表1。

(二)自然资源资产负债账表体系(分别各类资产)

自然资源资产负债账表体系包含两级账表:

第一级为总账表A, 体现全部自然资源资产。 在实物量纲下, 只有具有概念意义, 价值形态才可能有汇总数据。

第二级包括: 分类账表B1, 体现自然资源资产类别构成; 分类账表B2, 体现自然资源资产等级质量; 分类账表B3, 体现自然资源资产变动原因(自然原因、人为原因)。 示意账户分别如图3、图4、图5所示。

图3中的具体资产项目名称为土地、林草、矿产、水等各类自然资源。 图4列示了以草原/场为例的自然资源资产质量分类示意账户, 应当区别自然资源资产类别进行设计。 图5列示了以草原/场为例的资产变动原因示意账户, 应当区别自然资源资产项目类别进行设计。 对于资产量变动的原因, 可分为自然因素和人为因素。

自然资源资产量变动与会计资产量变动的主要区别在于, 前者更多地由自然因素决定, 尤其是水資源。 譬如2021年北京密云水库蓄水量创1960年9月建成蓄水以来历史新高, 主要是自然因素所致: 当年夏季密云水库流域降雨多⑥。

在审计应用中, 自然资源资产负债表作为审计工具, 预先发送给被审计地方政府, 由地方政府填写后, 作为直接审计对象。 这样的操作, 同理于注册会计师审计直接针对被审计单位的财务报告展开审计。

(三)问责型自然资源资产负债表编制的四个关键点

1. 关键点一: 自然资源资产之负债。 就特定地域而言, 经济活动主体是该地域的企事业单位和个人, 但是就本文主题而言, 地域各级政府(县、市、省)是负债主体。

谁对谁负债? 领导干部对责任目标负债。

在同级账表里, 负债项目的设计和计量都与资产项目对应。

2. 关键点二: 先有负债还是先有资产目标值? 在微观会计中, 净资产(所有者权益)是资产总值扣除负债以后的剩余; 而在自然资源资产负债表中, 领导干部任期目标是先行确定的, 所以计量关系是“负债=资产总值-目标资产值”。

微观会计中的净资产值作为计量剩余, 在正常会计准则下可能为正值和零, 但不会为负值; 而自然资源资产负债表中的负债, 可能为正值和零, 也可能为负值(自然资源负负债的含义就是资产)。

怎样确定任期目标资产值? 这不是一个技术方法问题, 而是由领导干部任命机制决定。 对此, 《河北雄安新区规划纲要》⑦可以作为样板。 如果干部任命机制里暂时缺少明确的目标规定, 可以选择年度变化值(年末值-年初值)作为替代, 还可以选用历史标杆值、同类标杆值。

3. 关键点三: 实务操作从县级地域开始。 以县级地域作为实务操作先锋, 地理界定清晰、责任相对容易界定, 进而扩展到地市级、省级。 主要依据是2016年9月中共中央办公厅和国务院办公厅印发的《关于省以下环保机构监测监察执法垂直管理制度改革试点工作的指导意见》, 其中提出: 地方党委和政府对本地区生态环境负总责; 省级环保部门对全省环境保护工作实施统一监督管理; 县级环保部门强化现场环境执法, 现有环境保护许可等职能上交市级环保部门, 在市级环保部门授权范围内承担部分环境保护许可具体工作。

4. 关键点四: 实务操作循序渐进。 首先针对主要的自然资源资产项目编制实物量账表。 当然, 只能形成前述B级账表。 待未来条件成熟以后编制价值量表, 才可能有A级总表。

编制价值量表的难点在于自然资源资产的单位价值的确定。 有市场交易参照的, 可以找到公允价值标准; 无市场交易参照的, 只能人为确定价值标准(区别特定地域, 分别确定, 定期调整)。

(四)问责型自然资源资产负债表用于问责评价的基本前提

第一, 领导干部界定: 中国大陆31个省级行政区域的62位党政“一把手”; 全国334个地级行政区域的668位党政“一把手”; 全国2876个县级行政区域的5752位党政“一把手”。

第二, 对于上任的领导干部, 组织、人民代表大会/常务委员会都应当给出明确的自然资源资产“任期目标责任基准值”。

第三, 将“任期目标责任基准值”分解为“年度目标责任基准值”。

(五)领导干部自然资源资产责任审计评价基本流程

在审计应用中, 自然资源资产负债表作为审计工具, 预先发送给被审计地方政府领导干部, 由地方政府填写后, 作为直接审计对象。 这与注册会计师审计直接针对被审计单位的财务报表同理。 具体步骤如下: 第一, 提前将“问责型自然资源资产负债表”发放给被审计者; 第二, 被审计者填表(涉及相关政府职能机构); 第三, 审计队伍进驻, 针对被审计者填写和提交的“问责型自然资源资产负债表”, 展开现场审计; 第四, 开展审计分析、形成审计报告、给出问责评价。

五、小结

编制自然资源资产负债表并非只有一种思路、逻辑、框架、设计、格式, 而是取决于报表编制目标。 对领导干部实行自然资源资产责任审计和问责评价, 是中国特色的全新课题。

编制问责型自然资源资产负债表, 适应国家治理中的生态文明问责, 应用于地方各级主要领导干部, 具体而言, 就是领导干部自然资源资产责任审计。 本课题组曾经在若干个县级地域进行实地调研, 并尝试编表, 取得了一定的基础经验, 我们将进一步细化设计。 问责型自然资源资产负债表的编制和应用, 还有许多技术方法、工具账表、实施程序等具体问题有待进一步深入研究⑧。

应该特别指出的是: 自然资源资产价值存在“地域性梯度差异”, 同样的自然资源资产, 在不同地域其价值存在明显差异。 具体而言, 对于森林和草原, 由于基本不存在地域间流动, 也基本没有负面性, 其作为自然资源资产的性质几乎无异议。 而水资源就不同, 无论是地表水还是地下水, 既存在地域之间流动性导致的资产质量变化原因的认知差异, 还存在水本身资产属性的认知差异(譬如水在东南地域和西北地域, 相对价值大不一样)。

【 注 释 】

[1] 中共中央,国务院.关于加快推进生态文明建设的意见.中发[2015]12号,2015-04-25.

[2] 中共中央,国务院.关于印发《开展领导干部自然资源资产离任审计试点方案》的通知.厅字[2015]32号,2015-11-09.

[3] 国务院.关于印发《编制自然资源资产负债表试点方案》的通知.国办发[2015]82号,2015-11-08.

[4] 中共中央,国务院.党政主要领导干部和国有企业领导人员经济责任审计规定.中办发[2010]32号,2010-10-20.

[5] 中共中央,国务院.关于印发《领导干部自然资源资产离任审计规定(试行)》的通知.厅字[2017]139号,2017-09-19.

[6] 环境保护部.关于开展政府环境审计试点工作的通知,2015-03-06.

[7] INTOSAI. Working Group on Environmental Auditing[R].Results of the Sixth Survey on Environmental Auditing,2009.

[8] United Nations. Handbook of National Accounting: Integrated Environmental and Economic Accounting[R].Statistical Office of the United Nations,1993.

[9] United Nations. United Nations Statistics Division-Environmental Accounting[EB/OL]. http://unstats,un,org/unsd/envaccounting/seea. asp.,2003.

[10] United Nations. European Commission, Food and Agriculture Organisation of the United Nations, International Monetary Fund, Organisation for Economic Co-operation and Development, World Bank, System of Environmental-Economic Accounting2012: Central Framework[EB/OL]. http://unstats,un,org/unsd/envaccounting/White_cover. pdf.,2012.

[11] 联合国贸易与发展会议著.刘刚译.联合国国际会计和报告标准:环境成本和负债的会计与财务报告[M].北京:中国财政经济出版社,2003:1 ~ 61.

[12] 自然资本联盟著.赵阳译.自然资本议定书[M].北京:中国环境出版社,2019:1 ~ 131.

[13] 蔡春,毕铭悦.关于自然资源资产离任审计的理论思考[ J].审计研究,2014(5):3 ~ 9.

[14] 程亭,张龙平.环境审计国内外研究综述[ J].经济问题探索,2012(11):183 ~ 190.

[15] 封志明,楊艳昭,李鹏.从自然资源核算到自然资源资产负债表编制[ J].中国科学院院刊,2014(4):449 ~ 456.

[16] 耿建新,胡天雨,刘祝君.我国国家资产负债表与自然资源资产负债表的编制与运用初探——以SNA 2008和SEEA 2012为线索的分析[ J].会计研究,2015(1):15 ~ 24.

[17] 谷树忠.自然资源资产及其负债表编制与审计[ J].中国环境管理,2016(1):30 ~ 33.

[18] 黄蓉冰,赵谦.自然资源资产负债表编制与审计的探讨[ J].审计研究,2015(1):37 ~ 43.

[19] 罗伯·格瑞,简·贝宾顿著.王立彦,耿建新译.环境会计与管理[M].北京:北京大学出版社,2004:1 ~ 274.

[20] 审计署科研所.领导干部自然资源资产责任审计研究[A].北京:审计署科研所研究报告文集,2014.

[21] 史丹.自然资源资产负债表:在遵循国际惯例中体现中国特色[ J].中国经济学人(英文版),2015(4):22 ~ 43.

[22] 王立彦.环境成本与GDP有效性[J].会计研究,2015(3):3 ~ 11.

[23] 姚霖,余振国.自然资源资产负债表基本理论问题管窥[J].管理现代化,2015(2):121 ~ 123.

[24] Collison D., Slomp S.. Environmental accounting,auditing and reporting in Europe: The role of FEE[J]. European Accounting Review,2000(1):111 ~ 129.

[25] Giuliano, Speccher A., Bruni E.. The green energy audit, a new procedure for the sustainable auditing of existing buildings integrated with the LEED protocols[J]. Sustainable Cities and Society,2012(4):54 ~ 65.

[26] Huang R.. Environmental auditing: An informationized regulatory tool of carbon emission reduction[J]. Energy Procedia,2011(5):6 ~ 14.