“双碳”目标下的新能源行业全产业链工程成本的思考

2021-11-16张凤阳

张凤阳

(北京京能清洁能源电力股份有限公司,北京 100028)

随着我国能源安全发展的“四个革命、一个合作”战略思想的提出,习近平主席为新时代中国能源发展指明了方向,开辟了具有中国特色的能源发展新道路[1]。2020年9月,习近平主席提出了“2030年前二氧化碳排放达到峰值,2060年前实现碳中和”的“双碳”目标,为推动我国环境治理及可持续发展勾画出了一幅壮丽的蓝图,指明了具有中国特色社会主义特色的能源发展新方向,体现了坚持绿色低碳发展和构建人类命运共同体的大国担当[2]。为了实现“双碳”目标,基本路径是大力发展清洁能源,用清洁能源替代传统的化石能源,同时优化目前的电力系统结构,构建一个以清洁能源为主体的新型电力系统。大力发展新能源行业,构建绿色低碳的能源体系,是实现“双碳”目标的重要措施[3]。

1 电源结构分析

1.1 我国电源结构分析

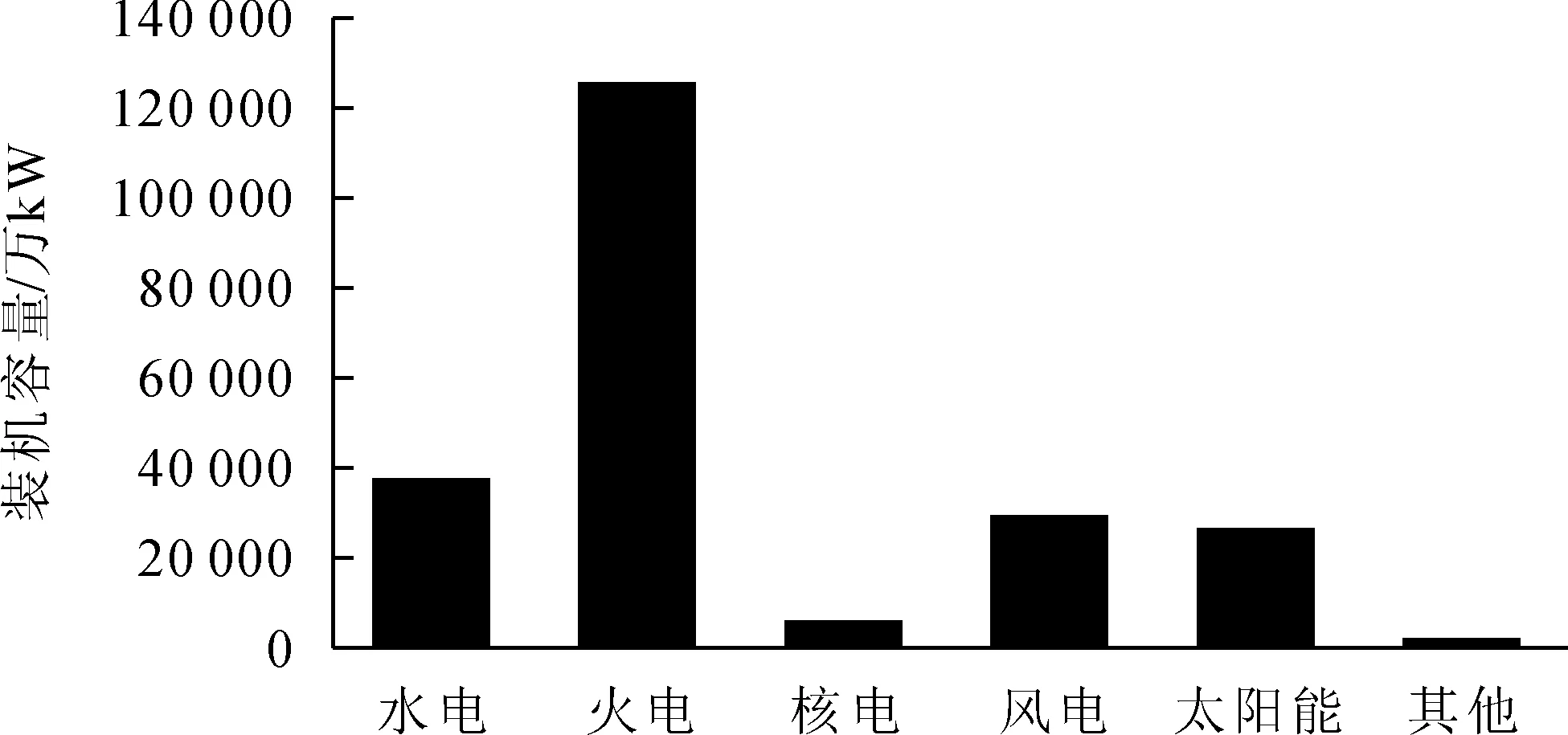

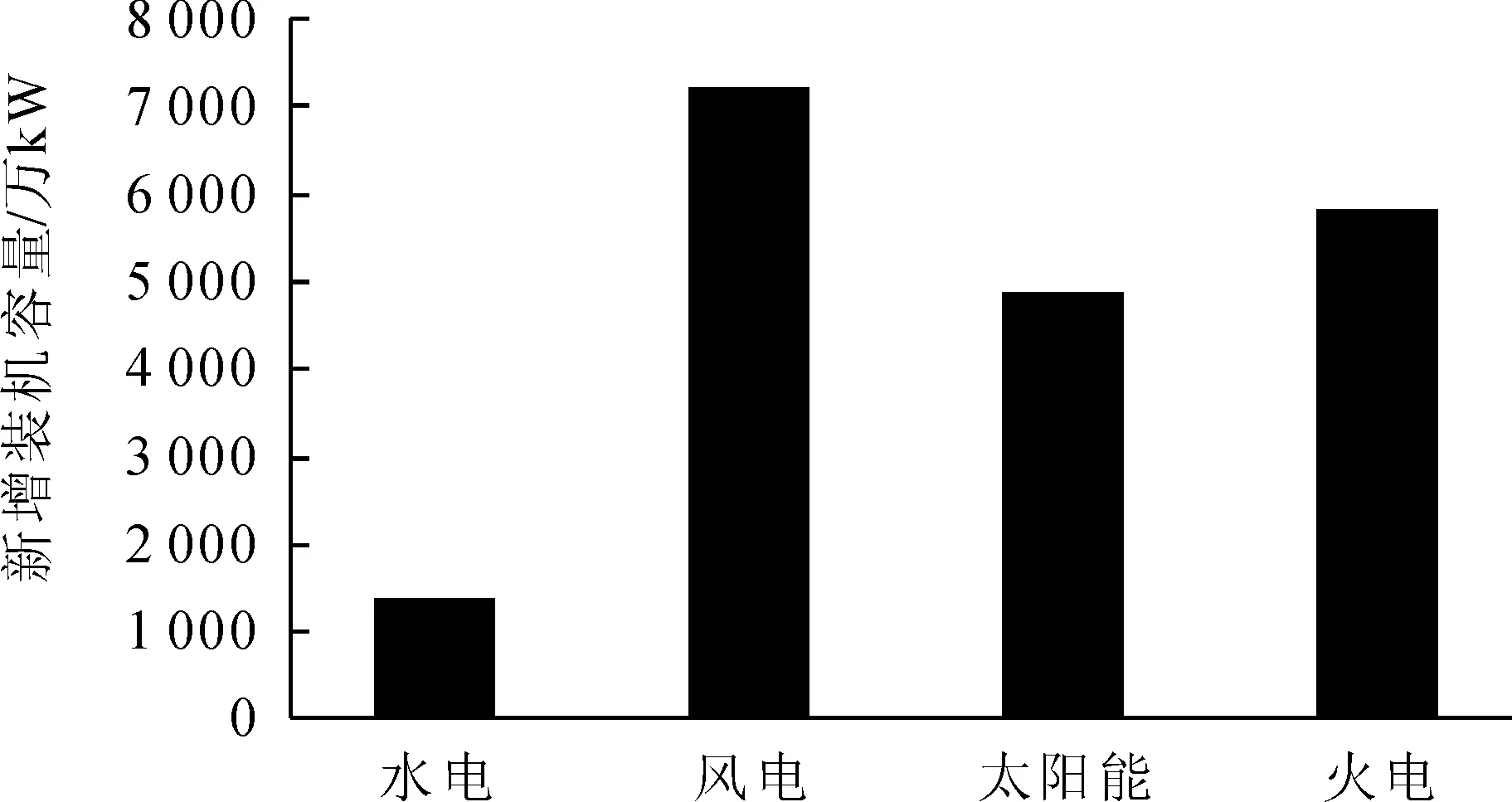

随着“十三五”目标的圆满完成,我国的电源结构形式得到了持续优化。2020年虽然经历了突发的“新冠”疫情,但是全国电源的装机容量从“十三五”初期的15亿kW增长到“十三五”末期的22亿kW,年平均增长率为7.6%,高于“十三五”规划的“20亿kW,年平均增长率5.5%”的目标。截止2020年底,我国电源装机容量为220 058万kW,其中火电装机为124 517万kW,占比为56.58%;风电装机为28 153万kW,占比为12.79%;光伏装机容量为25 343万kW,占比为11.52%,如图1所示。以风力发电和光伏发电为主的新能源的占比与火电相比,仍然存在较大的差距。但是从新增装机容量分析,新能源装机比重得到了明显的上升,新能源的电力供应能力得到了持续加强,如图2所示。

图1 2020年全国电源装机容量

图2 2020年全国电源新增装机容量

1.2 全球及欧洲电源结构分析

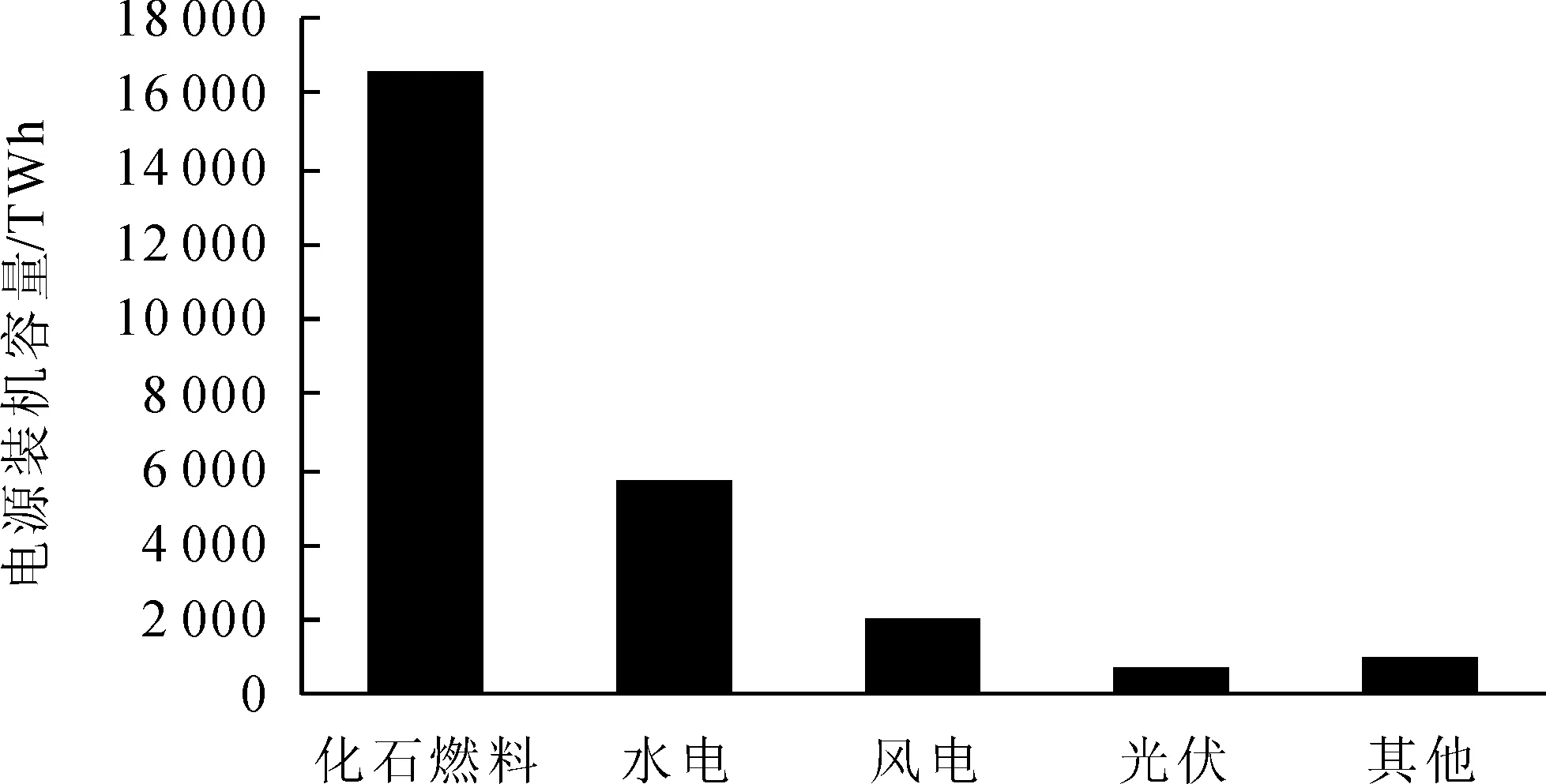

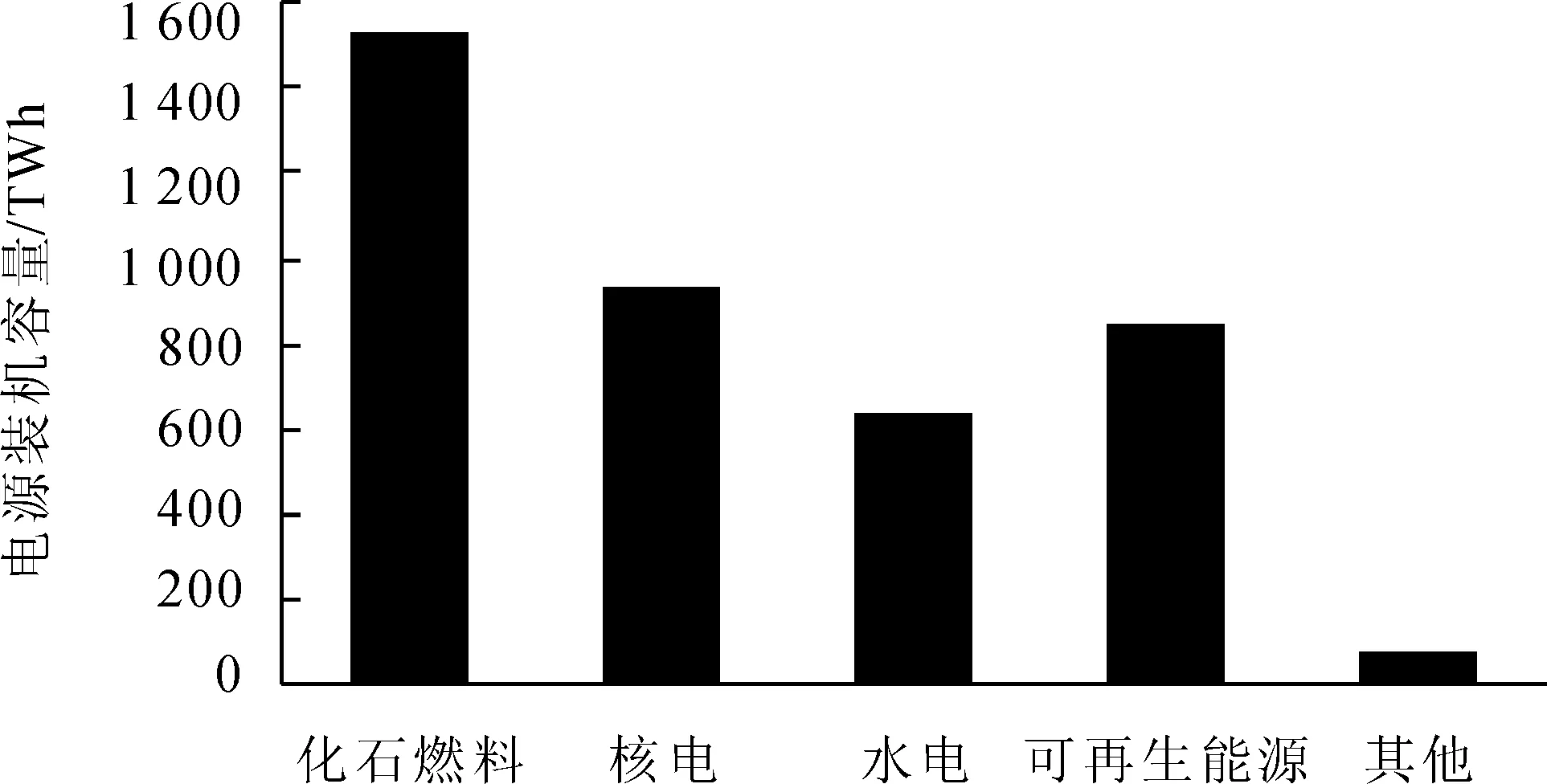

截止2020年底,全球电源装机容量25 551.3 TWh,其中化石燃料类装机为16 521.70 TWh,占比为73.50%;风电装机为1 908.14 TWh,占比为5.60%;光伏装机容量为647.41 TWh,占比为1.9%,以风力发电和光伏发电为主的新能源的占比与化石燃料类为主的电源相比,全球范围内也是存在较大的差距。如图3所示。

图3 2020年全球电源装机容量

截止2020年底,欧洲电源装机容量3 993.3 TWh,其中化石燃料类装机为1 517.45 TWh,占比为38%;以风电和光伏为主体的新能源装机容量为838.59 TWh,占比为21%。以风力发电和光伏发电为主的新能源的占比与化石燃料类为主的电源相比,差距比全球和中国的差距要小很多[4-7]。如图4所示。从欧洲电源结构的组成可以发现,欧洲提出的碳达峰、碳中和时间是很科学及合理的,反映了欧洲经济的发达程度。

图4 2020年欧洲电源装机容量

1.3 碳排放量对比分析

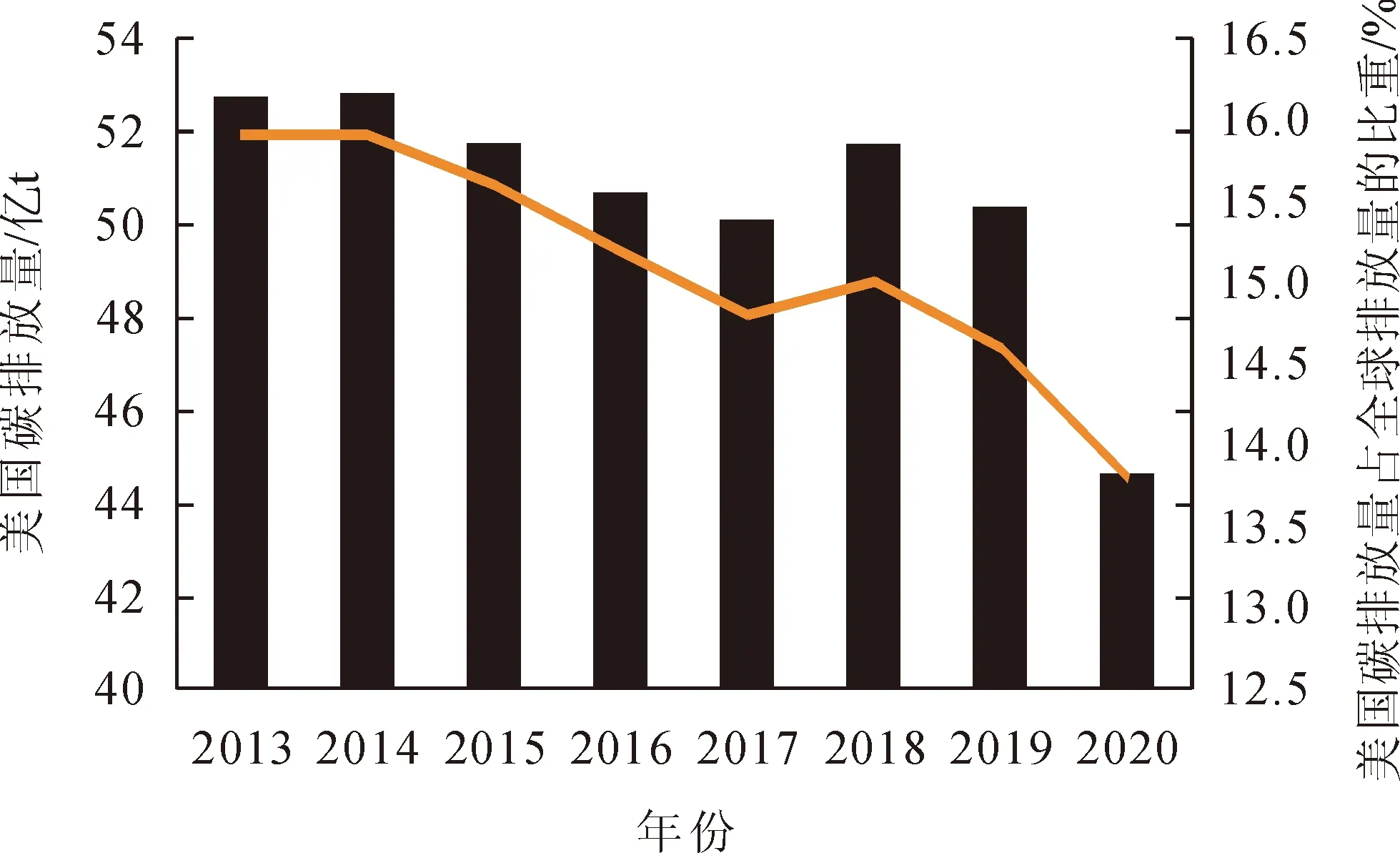

我国仍处于并将长期处于社会主义初级阶段,这是我国的基本国情。我国工业发展相对于欧美国家来说起步要晚,因此,我国为了社会经济和工业的快速发展,仍然需要依靠大量化石燃料生产的电能,从而导致了我国的碳排放量呈增长趋势;由于在2020年全球经历了突发的“新冠”疫情,高碳排放量的工业发展有所停滞;但是,在我国群防群策的疫情防控指挥下,我国的社会经济获得了快速恢复;同时,碳排放量也达到了历史新高,碳排放量占全球碳排放量总量的比例也创造了历史新高。而在2020年全球主要经济体中,仅有我国的碳排放量是保持正增长的,其他主要经济体均出现了明显的下降。如图5所示。

图5 2013-2020年中国碳排放量及其占全球排放量的比重变化趋势

经历工业革命后,美国已经处于高度发达的工业文明社会,其能源结构也随着工业化的进程,发生了重大变化;美国已于2007年实现了“双碳”目标之一的“碳达峰”目标,近年来,其碳排放量已进入了下降的通道。受“新冠”疫情影响,2020年,美国碳排放量出现了明显的下降,降幅高于全球降幅。如图6所示。

图6 2013-2020年美国碳排放量及其占全球排放量的比重变化趋势

1.4 “3060”电源结构预测

为实现 “碳达峰、碳中和”目标,未来一段时间内,我国的电源结构将发生深刻的变化,会构建一个以清洁能源为主体的新型电力系统。而大力发展新能源行业,构建绿色低碳的能源体系,是实现“双碳”目标的重要措施。随着互联网+、人工智能、新材料等技术的不断进步,新能源产业进入了快车道。发展新能源是实现“双碳”目标的关键路径,也是全球能源发展的新动能[8]。

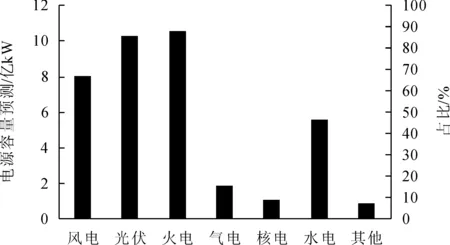

到2030年,为了实现“碳达峰”目标,清洁能源装机容量预计将达到25.69亿kW,占比将达到67.6%;其中风电和光伏装机容量预计将达到18.25亿kW,占比将达到48%;而化石燃料装机容量预计将降低到10.5亿kW,占比将降到24.6%。如图7所示。

图7 2030全国电源容量预测

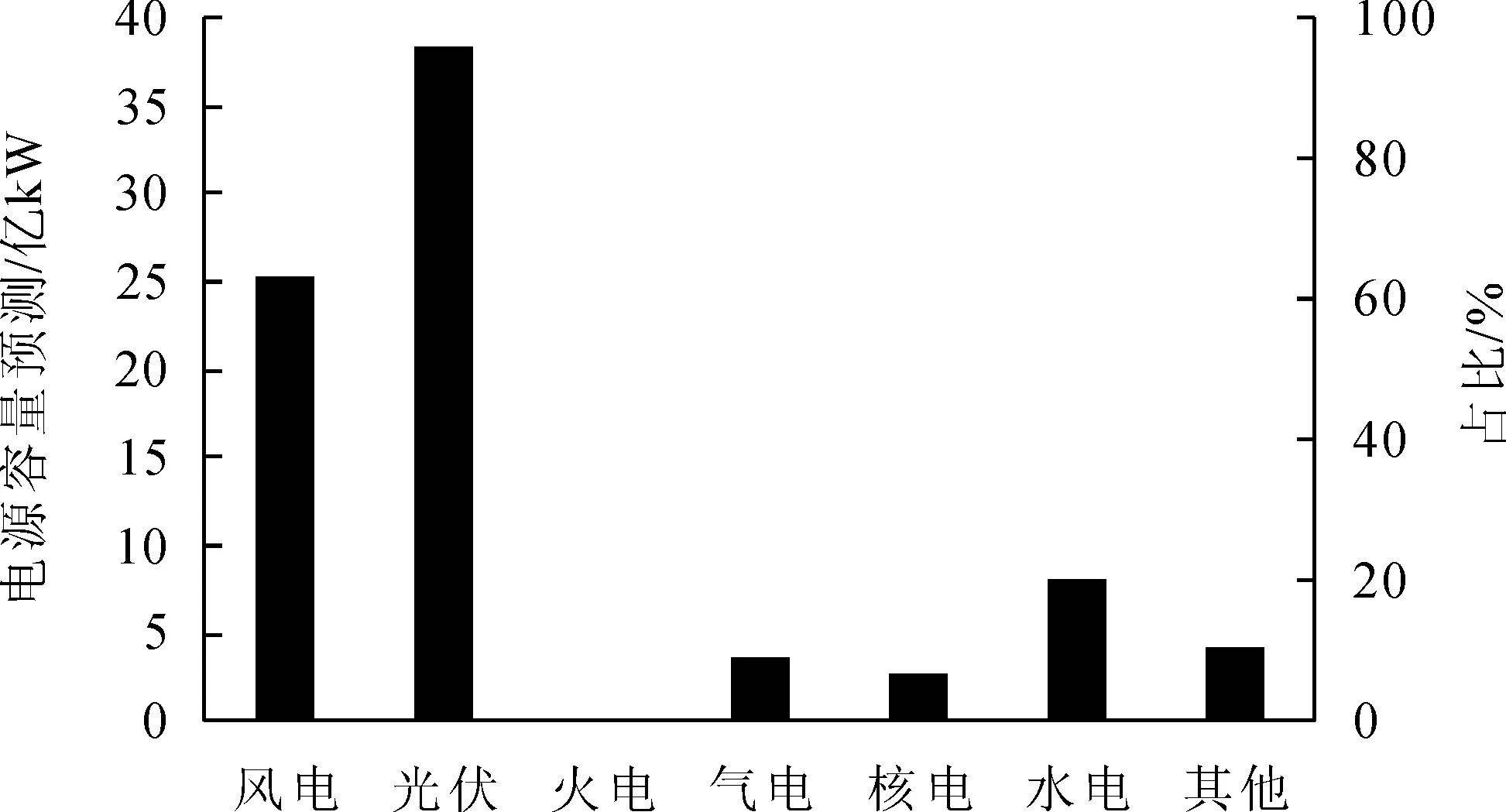

到2060年,为了实现“碳中和”目标,清洁能源装机容量预计将达到76.9亿kW,占比将达到96%,其中风电和光伏装机容量预计将达到63亿kW,占比将达到78.6%;而化石燃料装机容量占比将降到0%,化石燃料将会完成历史使命,退出历史舞台。如图8所示。

图8 2060全国电源容量预测

2 新能源行业全产业链工程成本分析

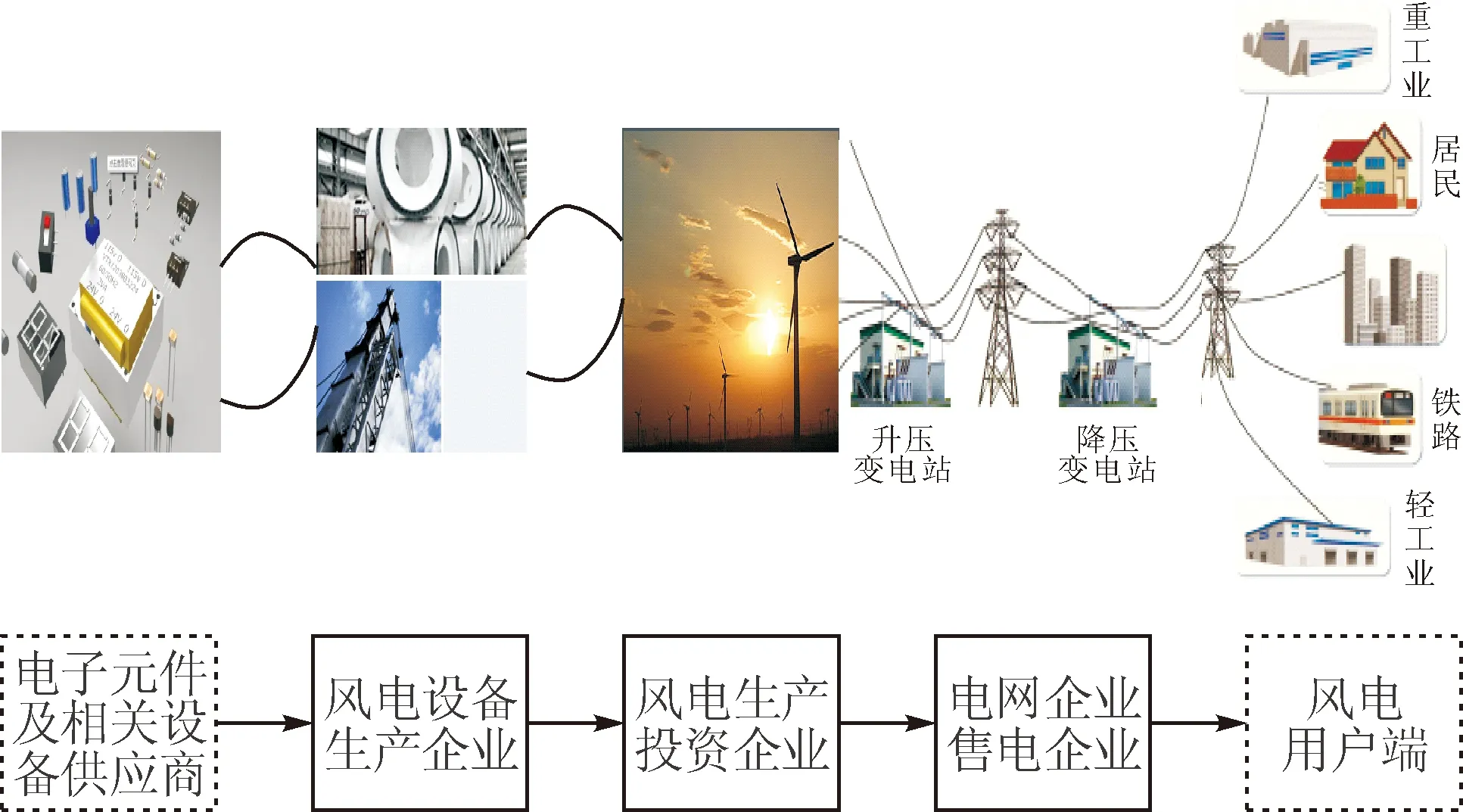

产业链视角下的新能源产业是由上游的相关设备生产企业、处于核心位置的电源生产企业和下游的输配电企业组成的一条多层次的链条。如图9所示。产业链视角下新能源行业工程成本分析主要是对处于产业链的上游企业、核心企业和下游企业等各个组成部分进行工程成本分析。

图9 新能源产业链关联图

结合“双碳”目标,电源的生产企业和电能的输配电企业的相关社会经济活动中,其行为产生的碳排放很少;但是相关的设备生产企业的相关社会经济活动中,其行为产生的碳排放量占产业链总的碳排放比很高,因为生产过程是一个高能耗的过程,而现阶段其电能的主要来源仍然是化石燃料。所以,从产业链角度分析新能源行业,虽然新能源行业会生产清洁能源,但是在其经济活动中,全产业链链条上面的经济活动也是会发生碳排放行为的。因而,我们在关注电能生产及电能搬运环节时,也需要考虑产业链上游的碳排放行为。

本文按单位成本方法来分析工程成本。全产业链新能源行业工程成本主要由上游设备生产企业、核心电能生产企业和电能输配企业的工程成本组成。

2.1 产业链上游:设备生产企业生产成本分析

随着2020年“抢装潮”的结束,我国新能源行业进入到了平价及竞价阶段(海上风电除外);从2021年年初开始,原材料价格发生了大幅度的增加,上游设备生产企业的生产成本急剧增加;但是,从最近市场上的风电机组等主要设备的招投标行情来看,风电机组的价格已经接近历史最低水平了。生产成本急剧增加,而投标价格也急剧降低,上游设备生产企业为了生产,可能会发生亏损,此亏损按计列为C11;已经生产并提供给电源生产企业,但是暂未收到付款的成本计列为C12;项目规模按S00计列。产业链上游设备生产企业的生产成本按A11计列,即:A11=(C11+C12)/S00。

2.2 产业链核心:电能生产企业生产成本分析

电能生产企业的生产成本需要分析全寿命周期的生产成本,包括建设期的一次投入成本,运营期的维护成本及运营结束后的相关设备及土建设施的处理成本。建设期一次投入成本按A22计列,运营期维护成本按A33计列,运营结束后的处理成本按A44计列。

随着我国首批进口的300 kW机组达到寿命期,机组达到使用年限后如何处理逐步引起行业及政府主管部门的重视,但是各方目前暂未找到一种经济合理、技术可行的方案。同时,对风电机组、组件等主要设备的处理也是一个高能耗的过程,在此过程中也需要重点关注碳排放的事宜。

2.3 产业链下游:电量非全额上网的损失成本分析

2021年,随着国家电网“一业为主、四翼齐飞、全要素发力”(简称“一体四翼”)总体布局的提出,表明了电网推动能源电力转型的决心;同时,围绕“双碳”目标,电网决心向能源互联网方向转型升级,想要达到电源生产清洁化、能源使用电气化的目的,最终实现构建一个以新能源为主体的新型电力系统。但是,要实现“一体四翼”的宏伟目标,需要在未来几年大力发展基础设施建设,不是一朝一夕能够完成的。虽然随着特高压输电线路的建设及国家对新能源项目并网接入的有关要求,弃风限电的问题得到了进一步的解决,但部分地区仍存在电量不能全额上网的情况。实际发电量按C31计列,上网结算电量按C32计列,上网电价按C33计列,运营期按m年考虑。非全额上网电量损失成本按A55计列,即:A33=(C31-C32)×C33×m/S00。

2.4 全产业链总成本分析

考虑资金的时间价值,未来的工程成本按一定的折现率折现到现值计列,考虑3年质保期,则新能源行业的总成本为:

3 新能源行业全产业链的“零碳排放”

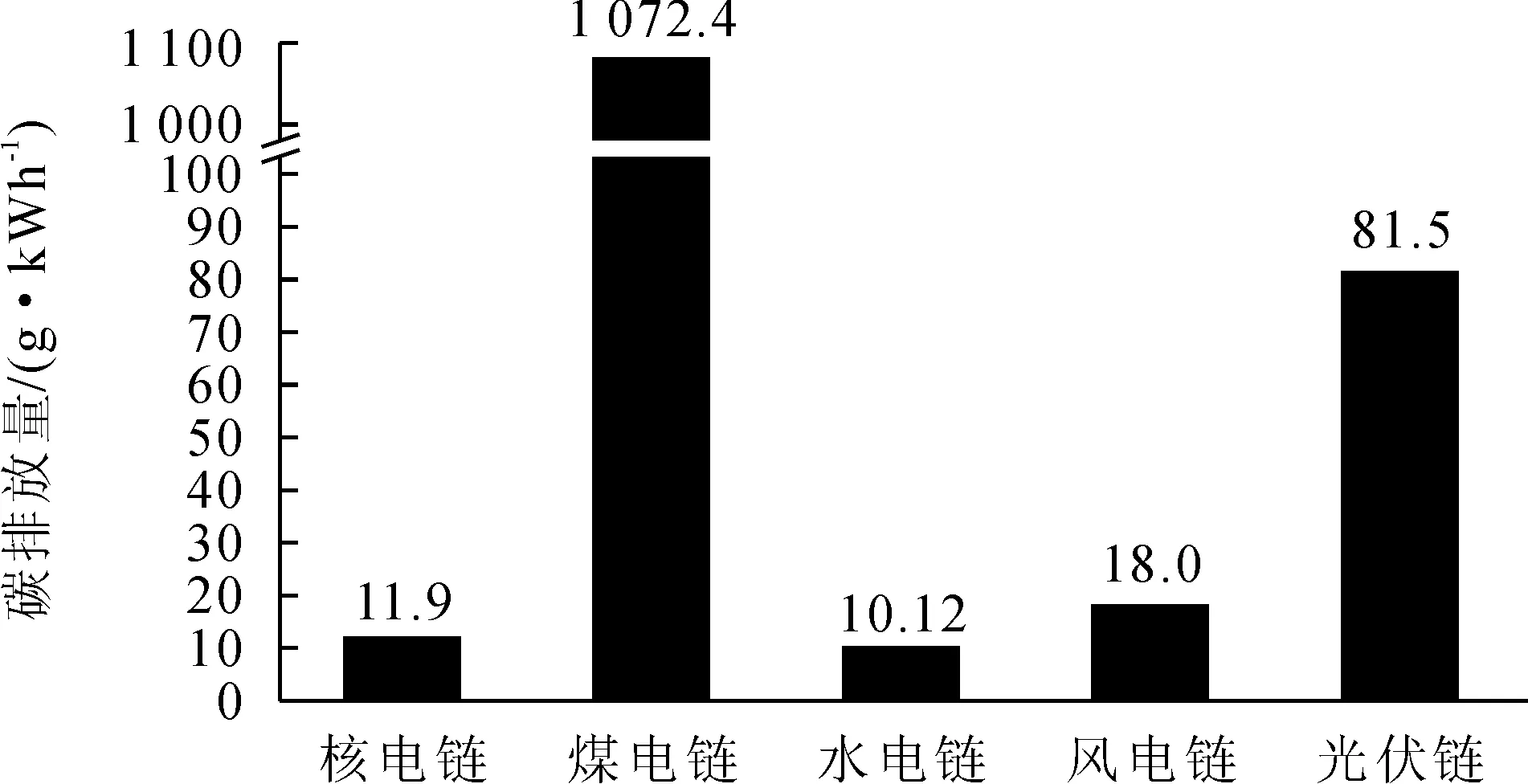

在新能源行业全产业链中,碳排放的来源主要是上游的制造端,占产业链碳排放总量的86%左右;而处于产业链核心的电能生产环节,设备的运输过程、设备的吊装过程、设备营运期的运维及设备达到使用寿命后的处置均会产生碳的排放,该环节占产业链排放总量的14%左右,如图10所示。

图10 各种电源全产业链温室气体排放量

随着新能源行业主要设备制造企业及主要的电能开发企业陆续公布自己的“碳达峰、碳中和”的目标及实施路径,新能源行业实现“零碳排放”的目标有望提前的。减少产业链制造端的碳排放量是新能源行业实现“碳中和”重要举措,而采用低碳工艺生产主要设备、增加清洁电力在制造端的使用率是实现目标的重要措施;同时,在电能生产环节,采用电动汽车运输也是减少碳排放的重要手段;而随着技术的不断进步,设备稳定性和耐用性会得到显著的提高,从而会减少后期的运维频率;而在设备达到设计年限后,采用绿色处理工艺,能够显著降低该过程中的碳排放量。

4 结 语

通过全产业链视角下新能源行业的工程成本分析可知,上游制造端是产业链链条上碳排放的最主要来源,而上游制造端的工程成本主要体现为原材料的采购及加工成本方面,随着炼钢等高能耗产业被纳入碳交易市场,会促进设备价格的上涨;同时采用低碳工艺进行加工,目前来看也会导致成本的上涨,进而会把上涨的成本传导到产业链的下游企业中;但是该过程对碳排放量的减少至关重要。因此,减少碳排放和控制工程成本是一种矛盾体。

这种矛盾体将伴随着“双碳”目标,并最后达到一种稳定的平衡状态。“双碳”目标对电能生产环节、后期运维环节、处置环节的影响不是太大,这些环节更能达到一种理想的状态,即工程成本得到了很好的控制,同时实现了“零碳排放”。