大学生医疗保险理赔现状分析及应对思考

2021-11-15宋旭捷汪木金许善隆王越新林仙

宋旭捷 汪木金 许善隆 王越新 林仙

摘 要:自2014年国务院印发《关于加快发展现代保险服务业的若干意见》后,提出深化保险行业改革。2019年通过的《天津市基本医疗保险条例》指出,学生可以由原来的公费参保到可以参加城乡居民基本医疗保险。本着应保尽保的原则,越来越多的大学生参加到城乡居民基本医疗保险中来,但随着我国大学生数量的增加,大学生参保率较低,发生意外伤害、疾病的人数比例逐年上升,医保报销难、意外险理赔需求越来越多等问题的凸显,导致大学生医保无法高效地发挥其作用。本文以南开大学滨海学院为例,通过调查问卷的方式,针对在校大学生医疗保险现状在已有的制度基础上,提出搭建大学生城乡居民基本医疗保险理赔平台等措施,希望对我国大学生医疗保障体系提出有效的建议。

关键词:大学生医疗保险;理赔;“互联网+”;医保理赔平台

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2021.34.040

0 引言

随着目前我国大学生保险理赔问题的日渐凸显,有很多学者开展了研究,但研究成果集中于理论方面,在实践方面有所欠缺。本文通过查阅国内学者的相关研究理论,分析大学生医疗保险理赔现状分析,并以南开大学滨海学院作为研究对象,通过调查问卷等形式,针对在校大学生医疗保险现状在已有的制度基础上,提出搭建大学生城乡居民基本医疗保险理赔平台等措施,希望对我国大学生医疗保障体系提出有效的建议。

1 大学生医疗保险制度的实证调研

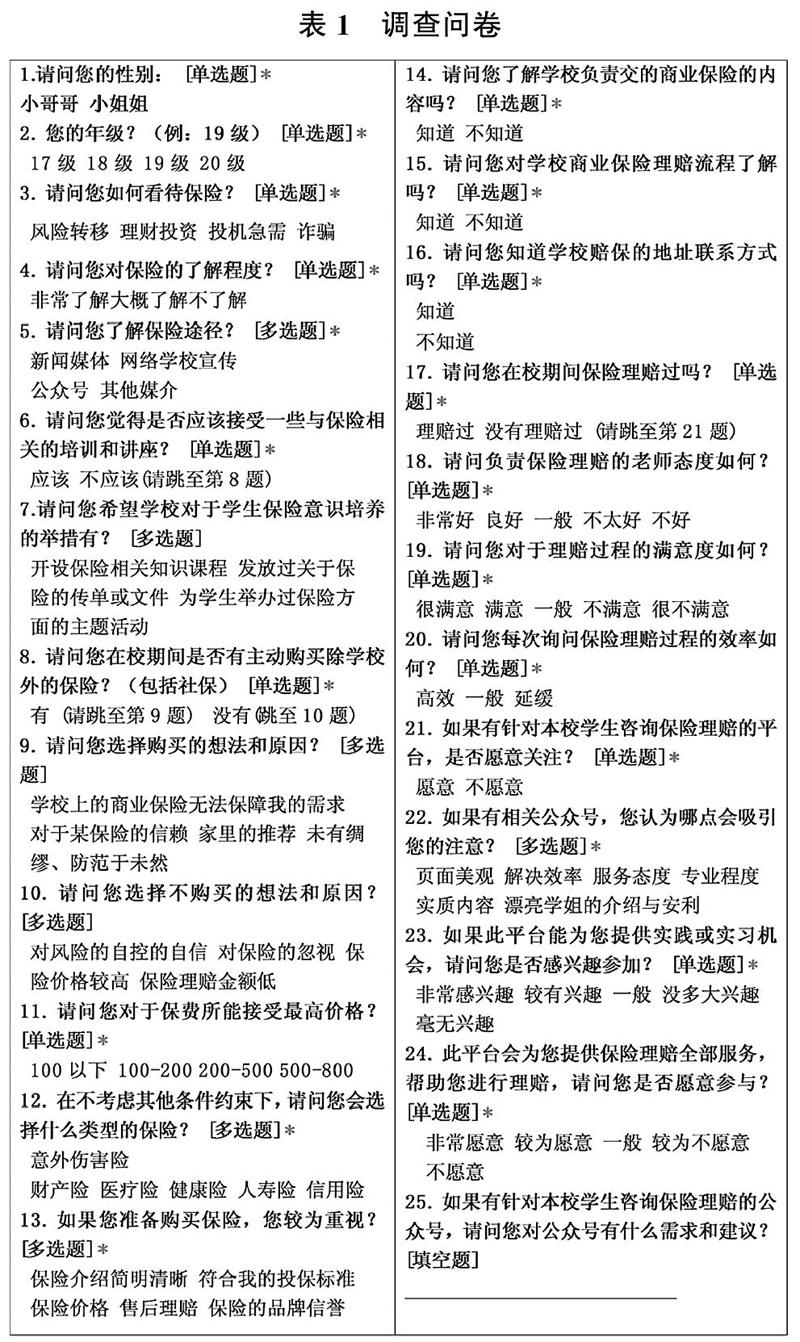

1.1 调查问卷

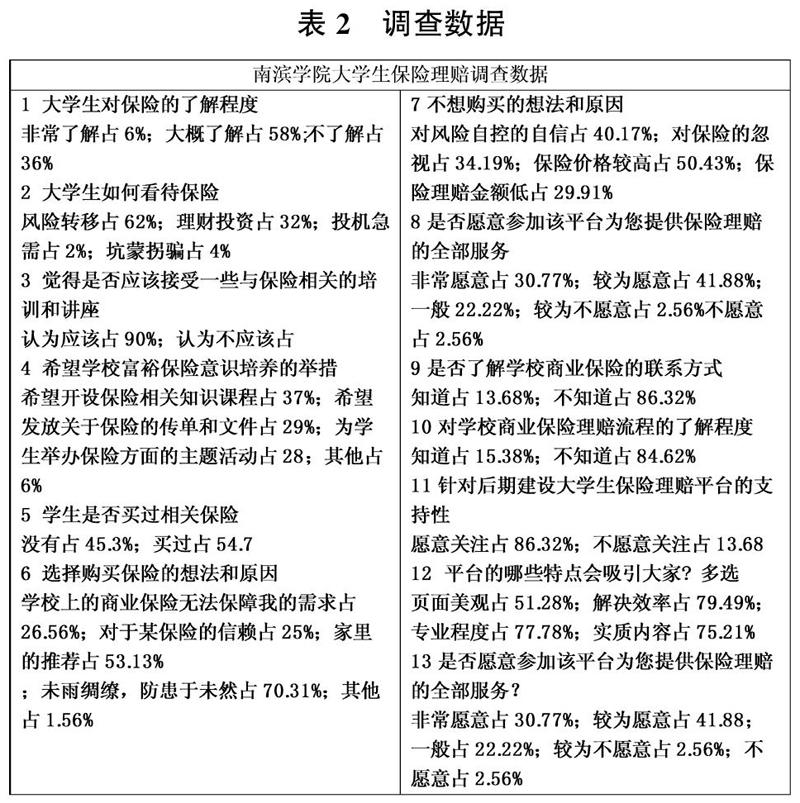

此次调查主要针对大学生对各类保险业务的保险意愿,大学生对保险的消费习惯和态度等进行分析探讨。主要选取了380人在校学生为调查对象,进行了小范围调查以此分析大学生对医保的认知度、购买商业保险的心理与购买决策、了解大学生理想拥有的保险服务等,见表1。

1.2 调查结果分析

根据调查结果显示,大学生对我国目前的医疗保障体系较为满意,但根据《2019年全国教育事业发展统计公报》和《2019年全国医疗保障事业发展统计公报》显示,2019年,参加全国城乡居民基本医疗保险中大学生分别为2022万人,比上年减少2.9%,而在校生3031.53万人,数据显示医保并没有完全覆盖到大学生每一个人身上,大学生在现行医保政策下根据调查结果问题表现在以下三个方面:

(1)我国高校根据不同级别分类规整到不同的教育管理部门, 由于隶属于不同的教育部门导致大学生医保的管理相对分散,没有统一的制度和管理,会产生许多不便之处, 导致工作效率低下。在不同的高校中在各医保工作方面, 有些院校将相关事务归并入本校后勤部或学生工作各高校医保工作方面, 造成医保工作的混乱,这样导致学生不能及时了解医保的相关政策与理赔流程,而负责医保的工作人员也不能及时通知学生理赔进程,出现大学生与学校双向信息不互通的现象。

(2)由于大学生患病多为小病,集中于门诊和药物治疗,通常门诊都达不到起付标准,如天津市的起付标准为500元,导致大学生对于医保的需求与医保待遇不匹配,同时由于城乡居民基本医疗保险的保障范围较小,如学生常见的狂犬疫苗则不能报销,导致大学生认为医保保障不全,从而不能引起大学生的重视。

(3)发生意外时则使用城乡医保意外伤害附加险,但由于此项医保受托于商业保险机构,导致出现大学生与保险机构双向信息不互通的现象,如天津市意外傷害附加保险需要大学生到其所属的服务网点办理意外伤害申报,信息的延迟与不互通带来了极大的不便,导致大学生不重视,得不到应该有的保障。

2 完善大学生医疗保险理赔的对策

2.1 高校建立统一的医保管理体制

不同级别的教育管理部门应同医保部门联合建立专属于大学生的医保部门, 高效的利用社会资源,专门负责大学生医保相关事宜。同时各高校应成立专门的学生医保工作处, 明确其责任划分,明确了解大学生医保政策及理赔流程,实现大学生与学校双向信息互通,从而使大学生感受到应有的保障,从而提高大学生医保覆盖率,以此完善我国大学生医疗保险体系。

2.2 调整城乡居民基本医疗保险的范围

大学生的城乡医保的承保范围应区别于其他医保,针对大学生医疗消费基本为常见病、多发病、常见于普通门诊的特点,医保部门应调整大学生门诊的起付标准等,提高大学生的医疗保险待遇,适当扩大疾病覆盖范围和适当提高特殊病种报销比例,以此提高大学生医保的需求与医保待遇的匹配度。

2.3 通过“互联网+”建立大学生城乡医保理赔平台

由于保险机构和医保部门与大学生之间的信息不互通,导致学生不能及时得到信息,通过建立高校城乡医保理赔平台可以使用电子档案方便看医,使用互联网保险数据库,使得学生对于已参保的保险了解清晰, 了解到具体的受保范围、保险金额、赔付方式、赔付材料等,还可以避免重复参保的现象,同时可以引入商业保险,满足学生多层次的医疗保障需求,增加我国大学生医疗保障体系的灵活性。因此通过“互联网+”建立大学生城乡医保理赔平台十分必要,而我国目前的研究也充分论证了构建大学生保险理赔咨询服务平台是当前一个必然发展的方向,绝不是一个不切实际的行为,针对这一方向的提出高校应积极地创设良好的服务,希望以此提出能更好地完善我国大学生医疗保障体系。

3 结语

大学生作为社会中重要组成部分,城乡医疗保险应该真正的保障他们的权益,通过各级政府完善制度、建立高校城乡医保理赔平台和高校加强对保险知识的教育,逐步推动大学生的医疗保障水平。

参考文献

[1]陈凯.我国大学生医疗保险现状及对策分析[J].才智,2016,(26).

[2]王莹,张小勇,欧阳俊婷,等.北京市大学生医疗保险参保现状及影响因素分析[J].中国公共卫生,2013,29(08).

[3]黄显官,王敏,罗元鹏,等.关于完善大学生医保政策的研究[J].卫生经济研究,2016,(10).

[4]周绿林,吉莹,詹长春,等.大学生医疗保障现状及完善[J].中国医疗保险,2012,(01).

[5]刘雪原.浅析我国现阶段大学生基本医疗保险存在的问题及解决对策[J].劳动保障世界,2015,(S2),92-93.

基金项目:构建一站式大学生保险理赔咨询服务平台——以天津市南开大学滨海学院为例(202013663014)。

作者简介:宋旭捷(1999-),女,汉族,山西太原人,南开大学滨海学院本科在读,研究方向:保险学;汪木金(1997-),男,苗族,贵州惠水人,贵州大学硕士研究生在读,研究方向:农村经济;许善隆(2001-),男,汉族,福建南平人,南开大学滨海学院本科在读,研究方向:保险学;王越新(2000-),女,汉族,吉林辽源人,南开大学滨海学院本科在读,研究方向:金融工程;林仙(1999-),男,汉族,海南琼海人,南开大学滨海学院本科在读,研究方向:金融工程。