基于作业成本法的Y药业公司成本研究

2021-11-12杨羞玉

摘要:近年来,随着我国医药产业的发展,中医药企业面临产业升级换代的重要节点。传统的成本核算方法不能真实有效的反映企业产品的成本状况,所以传统方法核算出来的成本对企业决策有一定影响。因此,医药企业需根据自身的特点选择先进的成本管理方法,以期计算出真实的产品成本。作业成本法从多项成本动因来测算产品成本,成本分配能够真实还原实际的成本。Y药业的主营业务为中、西药品以及医疗器械,但近年Y药业的发展不理想。文章拟将作业成本法应用于Y药业,以期提升公司的成本管理水平、增加竞争力。

关键词:作业成本法;企业成本管理;Y药业

一、Y药业公司生产流程及特点

Y药业公司主要生产中医药剂,文章选取Y药业公司主要产品中药饮片进行介绍。通常情况下主要包括原料拣选、物料淘洗、药材干燥、净药材、包装、入库,因此Y药业公司的中药饮片生产流程相当复杂。中药原材料投放主要集中在第一道工序的投料,之后的各项加工的完成后均要通过各项目的品质检查,对不合格的半成品进行重加工或者弃用。所以Y药业公司生产的主要特点是生产过程连续,一环扣一环。

二、Y药业公司现有成本核算方法

Y药业公司作为中医药品生产企业,中药制剂的生产工艺较为繁琐,并且采用分步使加工方法,但是加工的过程是有连续性并且有顺序性的。依照该特点,Y药业最初的成本核算方式为逐步结转分步法。此方法虽然有利于获取半成品的相关成本,但后期对产成品成本要做成本还原,導致核算的计算量大,有重复核算的缺点。

(一)产品成本核算流程及对象

Y药业公司使用传统的逐步结转分步法来计算生产成本,即主要是把产品成本分为直接生产成本、生产制造费用和期间费用三个部分进行成本核算。

1、传统成本法下公司主要产品成本

Y药业公司的中药制剂品种型号众多,根据公司实际成本数据进行分析,以生产的A固元、B补血、C益气三种中药饮片为文章的主要研究对象。仔细阅读可知,中药饮品的制造工艺方法基本相同,而造成产品单位成本出现差异的主要原因是由于不同产品使用的中药原材料、炮制原料药材的人工工时有所不同。依据Y药业2019年披露的产品生产成本,并且按照A固元、B补血、C益气三种类型的产品可分别计算出如下成本。

如上表所示Y药业的产品成本在单独计算了直接材料、直接人工的同时,对于制造费用采用的是传统的按比例分配。根据生产中药饮片的功效不同,但不同种类的中药制剂在原料的使用和人工工时方面会产生区别。所以Y药业如果指定的间接成本分配的依据不精确,则会导致大量成本游离在公司成本核算之外。[1]

2、Y药业公司现有成本核算和管理中存在的问题

(1)对产品定价和预算准确性低

在Y药业公司产成品定价体系中,中药饮片的价格是依照产品成本加成法计算得出的。所以,过于准确精细的成本信息可能会使得商品价格体现出波动效应。Y药业公司如若按照逐步结转分步法来进行产品的成本核算,那么管理、销售、财务费用分配上的不合理则会令最终制定的商品价格不准确,进而难以计算出准确的订单的收益率,影响利润率的绝对数值,最终影响公司的整体决策。[3]

(2)产品成本管理体系不健全

现代企业的成本管理观念要求公司从简单的、单一的事后管理模式转变为多维度、全方位的管理模式。同时,成本管理需将产品质量控制成本与营销成本共同计入产品成本核算的范围,使产成品成本能够反映产品真实有效的成本。此外,它也要求经理层在成本管理思想上从实现企业资源的优化配置着手,从而进一步实现资源消耗的最小化、控制的方式多样化、成本管理的信息化。而根据Y药业公司的成本现状可以了解到,公司成本管理的范围没有包括产品制造过程,并未建立针对生产、经营等方面的管理体系。但是,根据新的研究表明,传统的成本核算方法所得出的产品成本在现实工作中并不能真实有效的反映产品所耗费的材料、工时和制造费用,同时还存在重复计算的缺点。同时,使用传统的成本管理模式很不利于企业对各个生产工序或者生产车间的绩效考评。由于Y药业公司成本管理体系的不完善,使得与成本相关的各项工作都难以落实,进而阻碍了Y药业的生产经营发展。

三、作业成本法在Y药业的设计应用

作业成本法主要特点就是有效地将作业成本融入到最终产成品成本中去。[2]而实现这一目的的是作业中心的识别。因此,首先应该确定Y药业公司的作业中心,然后确定公司的资源以及成本动因,最后将消耗的资源分配到各个作业中心当中去,从而计算出每一件中药饮片的单位成本。

(一)划分作业

根据阅读Y药业的中药饮片制作流程可知,Y药业的作业主要包括以下几个方面:首先,原料检测即对进行原料质量进行检测,对药用成分不合格原料药材进行剔除。第二,物料淘洗,进行原材料药品的物料淘洗,通过一轮冲洗、二轮淘净、三轮拂沫等相关工序将投入的原料药材淘洗干净。第三,药材干燥,针对不同的药材有不同的干燥工艺要求。例如A方固元饮片中的药品只能使高温干燥炉内保持50—60度的温度缓慢烘干。第四,净药材,将前几道工序没有筛选出来的杂质祛除,筛选后的只有药用价值的部分。最后一道工序包装入库,药材的包装入库是将成品中药饮片称重打包最后收入成品库。

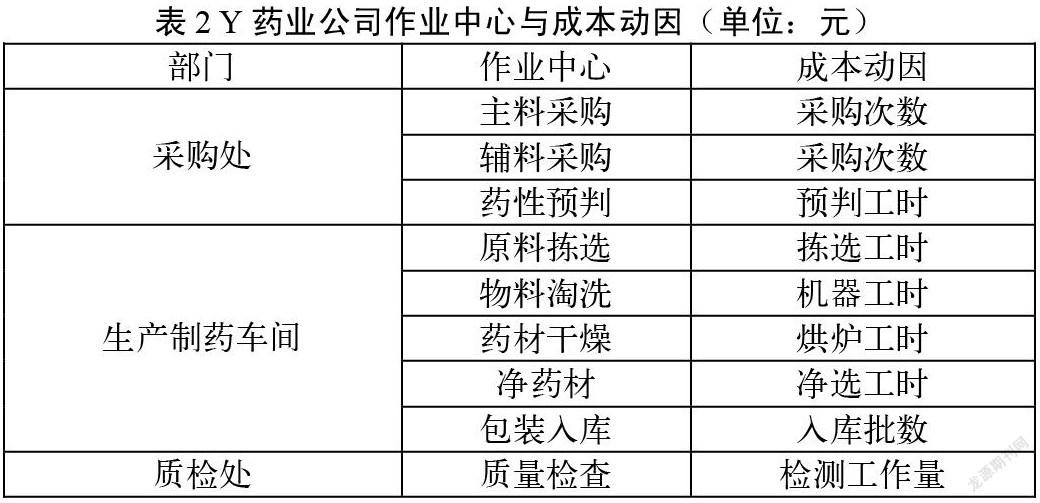

(二)建立作业中心并确定作业成本

Y药业内与中药饮片生产相关的几个部门分别为采购处、生产制药车间、质检处。其中采购处是负责中药材原料以及加工时辅料制剂的采购。因此在对采购处的作业流程进行拆分后可以得到以下几个作业中心:主料采购、辅料采购、药性预判。生产制药车间的工作主要是分工序进行:原料拣选、物料淘洗、药材干燥、净药材、包装入库。质检处的作业中心划分非常简单,该部门的工作即对产成品进行质检,所以作业中心即产品质量检查。

(三)归集与分配成本库费用

依据上文所列的作业中心,再将各项费用支出的明细以及按照各个资源的动因依次分摊到相应作业成本库。然后依照每项作业与产品的相应关系将作业成本逐一分配。此处根据采购处、生产车间、质检处的相关费用消耗分别进行分配。

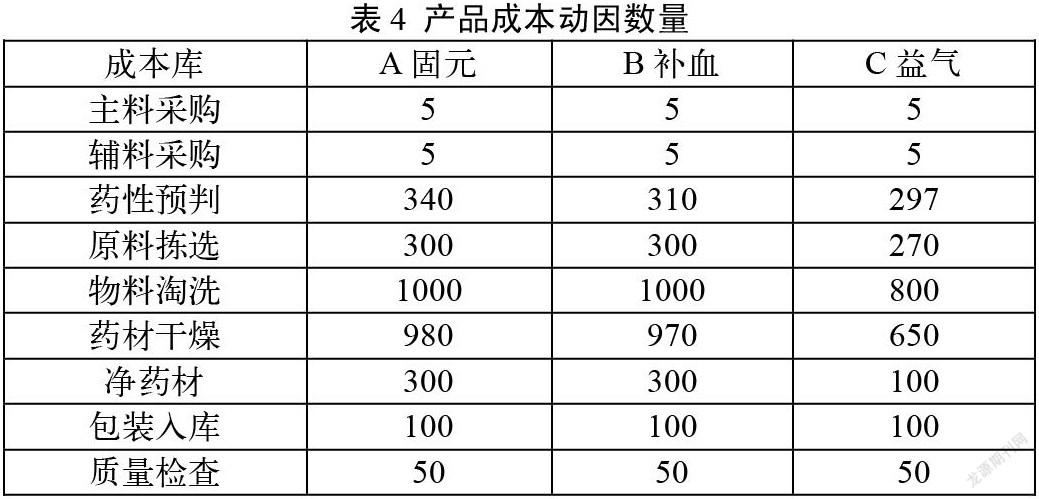

(四)产品成本动因数量

按照A固元、B补血、C益气三种不同的中成药饮片区分各个成本库的成本动因数量,具体情况如下表所示:

(五)计算作业动因成本分配率

结合前文所述的作业动因数量以及成本库总成本,可以计算出Y公司作业动因分配率,其动因分配率的计算公式为:

作业中心的作业动因分配率=作业中心中成本总额/某作业中心中作业成本动因总量

按照上述公式,依次可以计算得到Y药业公司各个作业中心的成本动因分配率。

(六)计算产品成本

计算产品成本首先需要分配作业成本,即把成本库的作业成本总和分摊至下细分的产品或服务中,某产品的分配的作业成本,具体的计算公式见下:

某产品的作业成本=∑(作业中心的作业动因分配率*该产品在作业中心中对应的作业数量)。详细的成本计算结果见下表。

根据表6中三项产品的各个作业成本之和可以汇总得出每一种中药饮片的成本价格:A固元饮片单位成本为62.95元;B补血饮片单位成本为59.77元;C益气饮片单位成本为44.32元。

(七)产品成本差异分析

上文使用作业成本法重新计算Y药业A固元、B补血、C益气三种饮片成本的过程中,作业成本法计算出的产品成本结果与之前使用传统成本计算方法计算出的单位产品成本有很大差别,但由于作业成本法细分了制造费用等项目,所以用这种方法得出的产品成本与真实情况更加相近。为了后面更加方便比较方便,可以把使用作业把成本法计算出来的产品成本和传统成本法计算出来的进行比较,比较的计算公式如下所示:

差异额=传统成本法下的单位成本—作业成本法下的单位成本

差异率=差异额/作业成本法下的单位成本

根据表7中计算得出的差异率可以得出:传统成本法的成本核算高估了A固元、B补血、C益气三种产品的成本,其A固元饮片高估率为24.94%,B补血饮片高估率为16.73%,C益气饮片的高估率高达48.69%。形成这种成本差异的具体原因分析如下:

随着当下中药材炮制可以逐步实现机械化,Y药业公司逐渐增加了其生产的中成药饮片的种类。传统的逐步结转分步法所计算出来的各项中药饮片成本因为分配标准过于绝对、简单从而降低了成本数据的准确性。例如,B补血饮片属于传统的中药方剂,全国有多家中医药厂商在生产这种饮片。由于其简单的制药工艺,因此在逐步结转分步法下B补血饮片的成本核算与生产时的难易度和制药工艺流程没有紧密结合。而C益气饮片为Y药业公司最新推出的专属制药产品,属于公司近年生产新药方、新研发出来的产品,在生产工艺上较之前两种制剂来说更加复杂、因此差异率也相应较高。

参考文献:

[1]陈艳.作业成本法下产品成本与期间费用的界定[J].财会月刊,2021(11):100-105.

[2]葛运举.基于作业成本法的X公司炼钢生产成本研究[D].河北科技大学,2019.

[3]杨珂.作业成本法在S公司的应用研究[D].湘潭大学,2019.

[4]何璐.A公司作业成本法下研发中心施工项目成本管理研究[D]西安理工大学,2019.

[5]郑欢.作业成本法在民办高校教育成本核算中的应用研究[D].西北大学,2019.

[6]陳亭梅.基于作业成本法的ZG钢铁公司成本控制研究[D].沈阳农业大学,2019.

[7]黄悦炀.估时作业成本法下JY公司物流成本管理问题研究[D].沈阳农业大学,2019.

作者简介:杨羞玉(1997—),女,苗族,湖南望城,学历:在读研究生,单位:湖南工业大学经济与贸易学院,研究方向:企业财务管理。