新冠肺炎疫情冲击下中国民营企业韧性的实证研究

——基于融资约束的视角

2021-11-11李建伟2

杨 宜 李建伟2、 张 彦 孙 莉

(1.北京财贸职业学院,北京 101101;2.对外经济贸易大学,北京 100029;3.汉中职业技术学院,陕西 汉中 723002;4.北京联合大学,北京 100101)

一、引言

新冠肺炎疫情对中国经济的冲击是巨大的。相较全球疫情严峻的形势,中国政府将新冠肺炎确诊人数控制在了很低的水平,实现了有序的复工复产,经济形势逐渐好转。2020年国内生产总值四个季度累计值同比增长率分别为-6.8%、-1.6%、0.7%、2.3%(1)数据来源于国家统计局网站,https://data.stats.gov.cn/easyquery.htm?cn=B01。。不过,疫情的持续性和不确定性对国内经济的冲击依然不容小觑。在应对突发的外部冲击过程中,好的经济韧性能够推动经济恢复,保障就业,维持人民生活水平,维护社会稳定。企业韧性作为国民经济韧性的微观基础,对于提高一国经济韧性水平起着重要作用(王永贵、高佳,2020年)[1]。其中,数量占绝对比重的民营企业的韧性具有非常重要的研究价值。

我国关于疫情冲击下经济韧性的研究有很多的层面,有横向的区域韧性、城市韧性、社区韧性,还有纵向的行业韧性、产业链韧性和嵌入全球价值链韧性等,但针对企业韧性的研究,特别是民营企业韧性的研究非常有限。同时,我国民营企业普遍面临较为严重的融资约束(田国强、赵旭霞,2019年)[2],它直接影响着企业应对冲击及修复的能力。因此,本文从融资约束入手,研究在疫情冲击下民营企业韧性的影响因素及其效果。

本文借鉴Ding et al.(2021)[3]的思路和方法构建了我国民营上市公司股票收益率return与新冠疫情确诊人数增长率covid19的27周数据的回归模型,验证了新冠疫情对于股票收益率的负面影响。在此基础上,引入融资约束指标,包括融资约束综合指数score(将7项融资约束财务指标排序赋值加和得到的综合指标)、单独的7项融资约束财务指标、区域融资约束指标(区域金融机构存贷款余额占比,中小银行资产占比),将其与新冠疫情确诊人数增长率covid19交乘,重点研究此交乘项的系数,从而分析疫情冲击下融资约束对于民营企业韧性的影响。研究发现民营企业融资约束越大,不管是内源融资约束还是外源融资约束,其在疫情冲击下的韧性越弱;在应对冲击过程中,企业的经营性现金净流量比率表现最为突出,能够增强企业应对疫情冲击的韧性,其次是偿债能力指标和盈利能力指标;民营企业所在区域的金融发展水平对于其在疫情下的韧性并没有显著的正向影响,而区域金融结构的优化对于民营企业韧性的提升存在一定程度的正向作用。

二、理论综述及研究假设

(一)关于韧性

关于韧性的三个经典定义是工程韧性(受到冲击后的恢复能力)、生态韧性(吸收冲击的能力)、适应性韧性(预期及应对冲击的积极适应能力)。适应性韧性能够涵盖前两者,它反映一个系统吸收冲击并恢复,通过结构、功能、组织上的改变,维持甚至提高它的核心功能(core performance)的能力(Martin and Sunley,2015年)[4]。

有关韧性的经济学研究集中在发展经济学、区域经济学和宏观经济学领域,还应强化微观经济韧性研究,尤其是增强针对企业经营韧性的研究(苏杭,2015年)[5]。区域经济韧性是一个复杂的系统,既要考虑区域范围内微观主体的行为,也要考虑区域经济韧性对微观个体的影响,区域经济韧性并不是外生决定的,而是其内部企业或组织所做出的战略决策的结果(Martin and Sunley,2015年)[4]。Sheffi(2005年)认为企业韧性是其固有的能力,反映了其在遭受干扰时仍能正常运行,体现其遭遇冲击后恢复到正常业绩水平的能力和速度[6]。Ortiz-De-Mandojana and Bansal(2016年)则将企业韧性定义为企业能够感知和纠正不适应的倾向,并积极地应对未预期情形的能力,运用长期的产出,包括财务波动率、销售增长率和存活率等指标对其进行评估[7]。

对于企业韧性的研究集中在分析企业韧性的决定因素上,如供应链上企业间的纵向关系(sheffi,2005年)[6]、企业的治理水平和决策能力(Carmeli and Markman,2011年)[8]、企业聚焦的策略和迅速的决断(Sabatino,2015年)[9]。社会环境行为(SEPs)(DesJardine et al.,2019年)[10],投资者保护制度(胡海峰等,2020年)[11]等。2020年新冠肺炎疫情,让学者们更加意识到经济韧性、企业韧性对一国可持续发展的重要性,同时也为定量研究创设了外部冲击条件。Huang et al.(2020年)研究了在新冠疫情冲击下企业的社会行为对中国企业韧性的影响[12]。

值得注意的是,Martin and Sunley(2015年)在对经济韧性定义时提到,除了系统或实体应对冲击的脆弱性(vulnerablility)、稳定性(resistance)、抵御能力(robustness)、恢复能力(recovery),还有一个非常重要的研究层面,就是冲击本身(shock)[4]。系统或组织对于不同的冲击反映往往是不同的,因此这一过程的展现变得尤为重要。本文参照Ding et al.(2021年)的方法构建了模型,将新冠肺炎累计确诊人数这个不断变化的冲击本身作为解释变量放到方程中,可以动态地展示冲击对被解释变量影响的过程,是以往研究没有做到的[3]。

(二)关于融资约束

Fazarri et al.(1988年)提出融资约束假说,即在不完美的资本市场,内外融资成本存在差异,导致企业的投资显著依赖于内部资金的情况[13]。融资约束往往表现为企业融资困难和资金紧张。学者们对融资约束的研究较为丰富,研究融资约束对企业影响的内容包括融资约束对企业出口行为(于洪霞等,2011年)[14]、企业效率韧性和全要素生产率(陈诗一等,2016年)[15]、进口行为(魏浩等,2019年)[16]、企业绩效(李咏梅等,2019年)[17]、企业创新(余明桂等,2019年)[18](潘红波等,2021年)[19]、民营企业就业(陈舜,2020年)[20]等方面的影响,结果往往是负面的。不过专门研究融资约束对民营企业影响的文献较少,从韧性角度的研究更加有限。鉴于此,本文试图研究新冠肺炎疫情冲击下融资约束对民营企业韧性的影响。

事实上,获取融资的能力对于企业应对危机非常重要(Martin and Sunley,2015年)[4]。而企业的财务状况是影响他们在经济衰退中生存能力的重要因素,因为他们积累了更多的利润应对危机并做出更多的战略决策(Knudsen,2011年)[21]。经济学领域较为普遍的对企业韧性的解释是企业如何运用保留的资源进行有效的生产和投资从而快速恢复的能力(Rose,2004年;Kajitani and Tatano,2009年;Dormady et al.,2018年)[22][23][24]。另外,识别新资源并将其充分运用的能力也是体现企业韧性的重要能力之一(Sabatino,2015年)[9]。

由此分析,融资约束越大,企业充分利用已有资源有效生产存在可能的限制越多,识别并运用新资源的能力发挥的程度越低,其在面对冲击时绩效表现会更差,恢复时长会更慢,即韧性更弱。

因此,本文提出假设:

假设1:在疫情冲击下,民营企业融资约束越大(小),韧性越弱(强)。

企业的融资约束分为内源融资约束和外源融资约束,内源融资约束表现为通过留存收益等内部融资渠道融资困难;而外源融资约束则是企业从外部贷款、股权融资、债券融资的困难(魏浩等,2019年)[16]。在假设1基础上,本文提出进一步假设:

假设1a:在疫情冲击下,民营企业内源融资约束越大(小),韧性越弱(强)。

假设1b:在疫情冲击下,民营企业外源融资约束越大(小),韧性越弱(强)。

金融系统的可获得性能够降低经济体的脆弱性,使其能够更好地应对经济冲击(Naudé et al.,2008;Sabatino,2015年)[25][9]。金融发展可以从金融资源的扩大和提高资金分配效率等方面缓解企业的融资约束(沈红波等,2010年)[26],发展良好的金融市场能够有效降低企业的融资成本,从而缓解企业的融资约束(Hsu et al.,2014年)[27]。实证研究显示,良好的金融生态环境可以缓解民营企业的融资约束(魏志华等,2014年)[28],金融发展显著缓解了企业的融资约束的现象(沈红波等,2010年)[26]。基于假设1,如果企业融资约束的改善可以提高企业的韧性,那么可以针对企业所在地区的金融发展水平提出进一步假设:

假设2:民营企业所在区域的金融发展水平越高,其在疫情冲击下韧性越强。

三、数据与方法

(一)关于COVID-19

COVID-19疫情首次央视正式公布时间为2020年1月20日,因此我们把冲击初始时间定在2020年1月21日(Huang et al.,2020年)[12]。本文选取期限为2020年1月21日—2020年7月31日共27周数据(剔除春节周2020年1月24日—2020年1月31日股市未开盘),共涉及31个省、自治区、直辖市。设定每个地区每周累计确诊病例的增长率为代表COVID-19的变量。表示为:

covid19p,t=ln(1+ComfirmedCasesp,t)-ln(1+ComfirmedCasesp,t-1)。

其中p代表地区,t代表以周为单位的时间,ComfirmedCasesp,t代表第t周累计的确诊病例。(2)数据来源自国家卫生健康委员会官网,经手工整理后获得。

(二)关于民营企业韧性

本文选取了沪深股市上市民营企业作为研究对象,去除2019年、2020年当年上市的企业,ST公司和金融类企业,删掉关键指标存在缺失值的企业后,共获得有效数据企业1 928家。与covid19每周累计确诊病例增长率相对应的,每家上市民营企业选取了27周的股票平均收益率return作为被解释变量,数据总计52 056个并做了1%水平上的缩尾处理。运用27周股票收益率的动态数据,相较用损失程度(股价下跌幅度)和下跌期时间(股价下跌至最低点的时间)以及是否恢复的虚拟变量(DesJardine et al.,2019年)(胡海峰等,2020年)[10][11]的截面数据,更细致地刻画COVID-19冲击的动态过程及其对企业收益率的持续影响。(3)数据来源于同花顺iFind金融数据库。

(三)关于融资约束

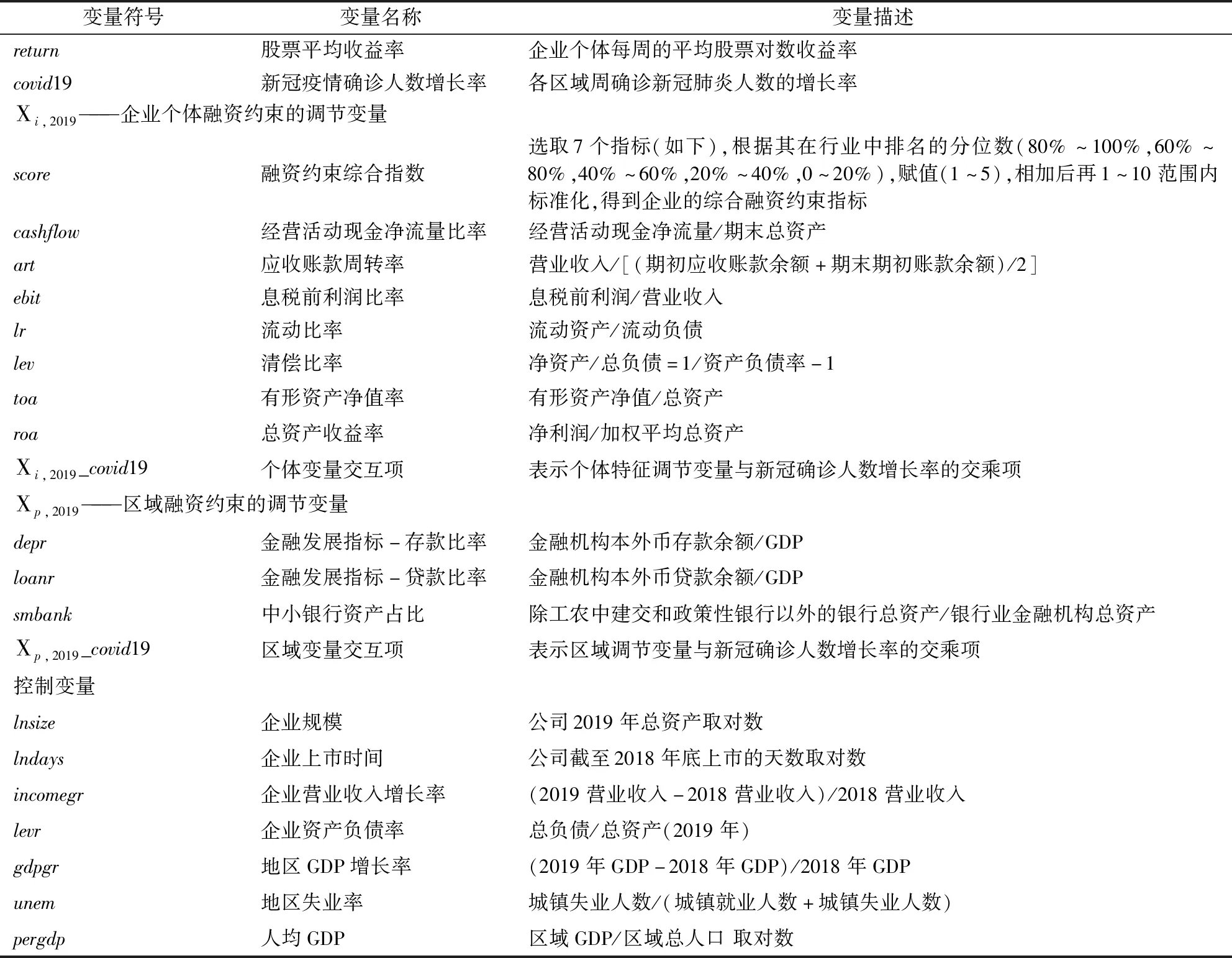

关于融资约束的衡量,一般概括为三类方法,第一类为敏感度分析,包括投资-现金流敏感度模型、现金-现金流敏感度模型等,但其只能辨别企业整体上是否面临融资约束,无法表示每一个企业的融资约束程度(罗长远等,2020年)[29]。第二类方法为选取适当的单一财务指标作为融资约束的代理变量,如应收账款相对比率(于洪霞等,2011年)[14]、现金流指标(王雅琦等,2018年)[30]、利息保障倍数(李咏梅等,2019年)[17]、流动比率(陈舜,2020年)[20],不能全方位地反映企业融资约束状况。第三类是综合指数法,包括KZ指数、WW指数和SA指数等,表现为企业财务指标或其他特征变量的回归线性组合或非线性组合,KZ指数、WW指数会存在一定的内生性问题,SA指数则是由企业规模和年龄构建,避免了内生性问题,但与中国企业实际状况存在距离。Musso and Schiavo(2008年)选取多项企业特征财务指标,将指标排序赋值加总,构建了衡量企业融资约束的综合指标[31]。其更看重的企业融资约束在特定样本中的相对位置,便于比较,适用性强。魏浩等(2019年)[16]、罗长远等(2020年)[29]运用了该方法。本文也借鉴了此方法,并对财务指标进行改进,选取7个指标,分别为代表内源融资约束的经营活动现金净流量比率、应收账款周转率和代表外源融资约束的息税前利润比率、流动比率、清偿比率、有形资产净值率、总资产收益率,根据其在民营经济行业排名中分位数(80%~100%,60%~80%,40%~60%,20%~40%,0~20%),赋值(1~5),相加后在1~10范围内标准化,得到企业的综合融资约束指标score。该指标数值越大,融资约束越大。结合单一指标,对7个指标分别展开了分析。随后考虑了区域指标的影响。

(四)方法

为了分析融资约束对企业韧性的影响,我们将方程设定为:

returni.t=α+β×covid19p.t+γiⅩi,2019×covid19p.t+ρiControlsi+ρpControlsp+δd+θp+ωt+εi.t(Ⅰ)。

returni.t表示股票每周平均收益率,covid19p.t反映各区域新冠疫情周确诊人数增长率,在不考虑交互项的情况下,β反映新冠疫情对于股票收益率的影响。Ⅹi,2019为反映企业疫情暴发前的2019年的个体特征调节变量,主要指融资约束的综合指标、单个变量,具体见表1。γi则反映在融资约束的作用下,新冠疫情对于股票收益率的影响变化,反映了企业个体融资约束的各项指标对其韧性的影响,是本文研究的核心系数。Controls代表控制变量,包括个体层面的控制变量Controlsi和省份层面的控制变量Controlsp,具体参见表1。此外,模型还控制了省份效应θp、行业效应δd和时间效应ωt。εi.t为随机误差项。

表1 变量定义

考虑省份特征指标的影响,可把方程设定为:

returni.t=α+β×covid19p.t+γpⅩp,2019×covid19p.t+ρiControlsi+ρpControlsp+δd+θp+ωt+εi.t(Ⅱ)。

其中Ⅹp,2019为反映企业所在省份2019年区域指标的调节变量,这里主要选取金融机构存贷款余额与GDP的比值及其他区域性宏观指标作为反映各省金融发展水平的指标。估计出的γp表示在新冠疫情下,区域金融发展对于股票收益率的影响,反映了区域指标对于企业韧性的影响,亦是本文研究的核心系数。模型采用最小二乘法来估计参数,模型的标准误差估计采用企业层面的群聚(cluster)标准误调整。

四、实证分析

(一)描述性统计

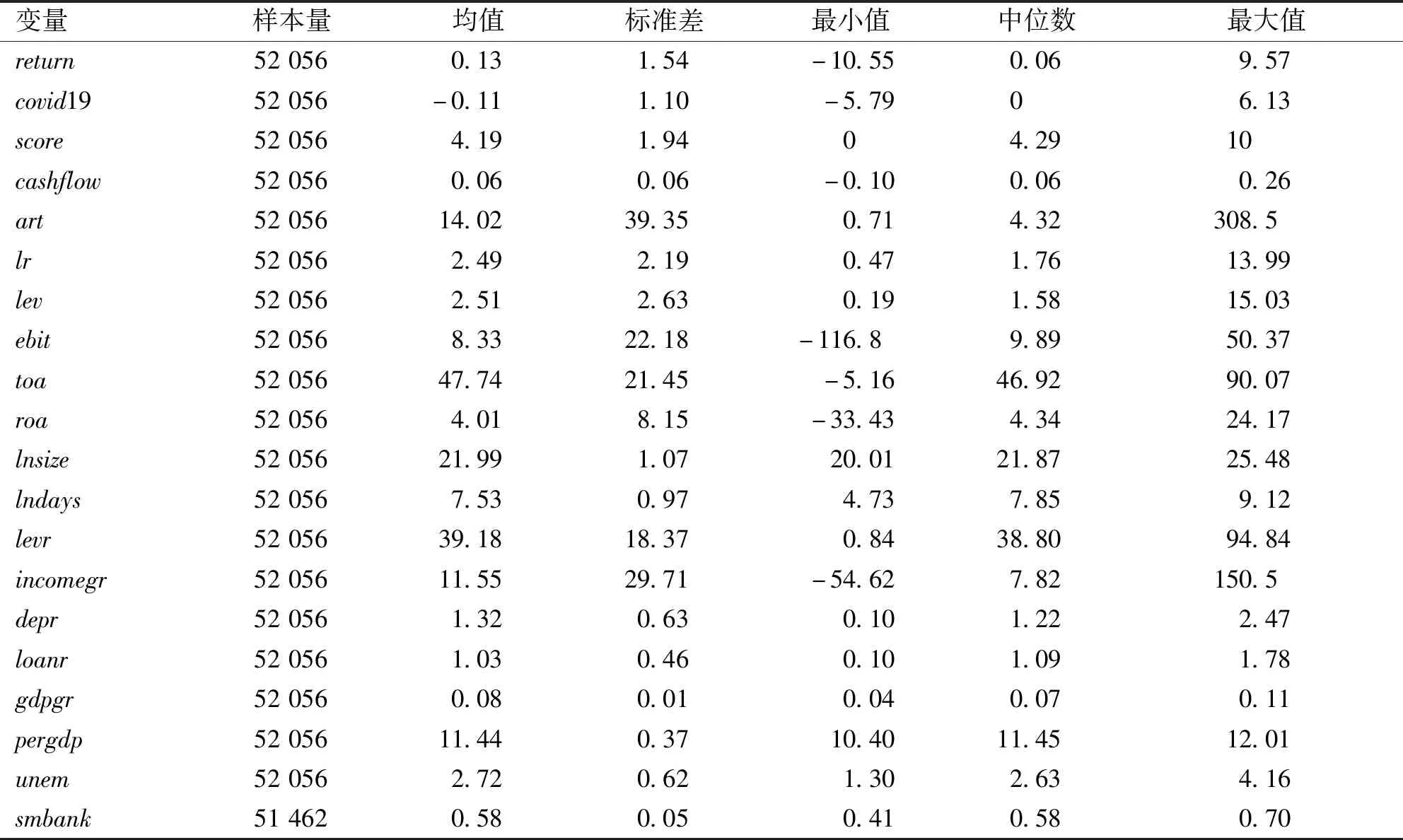

表2显示,民营上市公司从2020年1月21日至2020年7月31日27周股票收益率变化范围是-10.55~9.57,中位数为0.06,均值为0.13。新冠疫情周确诊人数的增长率范围是-5.79~6.13,中位数是0,均值为-0.11。score代表融资约束综合指数,基于排名确认的数值,反映了企业个体在民营经济行业中融资约束的位置排名,分值越大,融资约束越大,数值标准化在0和10之间。score数值取决于企业位置排名,波动范围较小,没有出现异常值,结果较为稳定。cashflow、art、lr、lev、ebit、toa、roa是计算score的7个指标,它们的波动范围相对大一些,具体见表2。区域金融指标中的depr、loanr、smbank的波动范围较小,分别为0.10~2.47、0.10~1.78、0.41~0.70。

表2 描述性统计

(二)回归结果分析

1.融资约束综合指标的检验结果

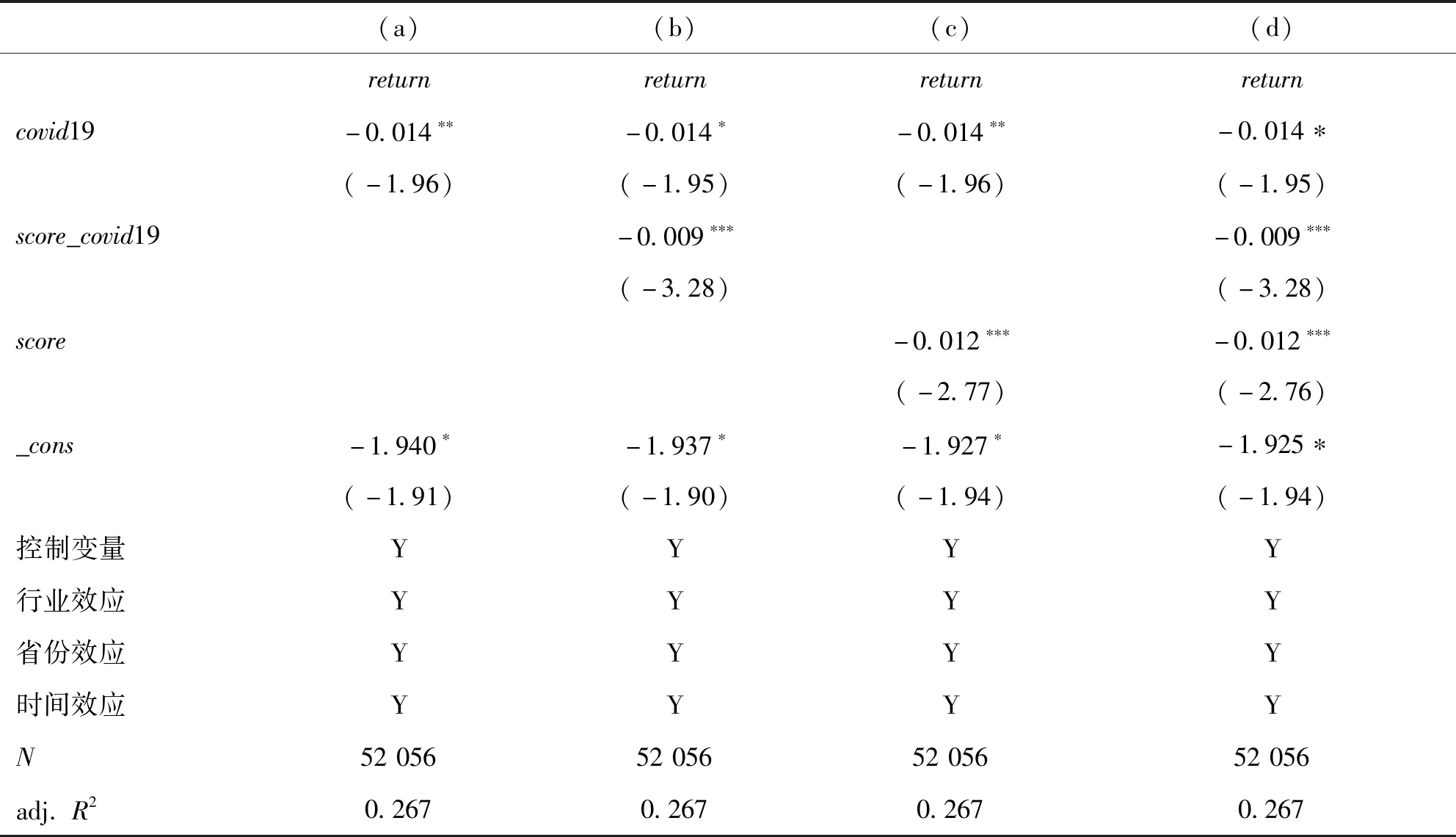

表3(a)—(d)列反映企业融资约束综合指标score对疫情冲击下企业收益率的影响,交乘项的系数反映融资约束对企业韧性的影响。(a)列回归结果显示,随着新冠肺炎确诊人数增长率的提升,股票收益率产生负向的变动。(b)列在(a)列中增加融资约束指数score与新冠确诊人数增长率covid19的交乘项。(d)列则在(a)列中同时增加了交乘项和score项。交乘项系数皆为-0.009,且在1%水平上显著。意味着score值越大(融资约束增大),新冠疫情冲击下民营企业收益率越低,则韧性越弱。反之,融资约束越小,新冠疫情冲击下的民营企业韧性越强。假设1成立。

表3 融资约束综合指标估计结果

2.融资约束分项财务指标的检验结果

Score是由7项指标排位赋值加和计算而成,表4-1、4-2、4-3进一步地考查这7项指标对于企业韧性的影响。

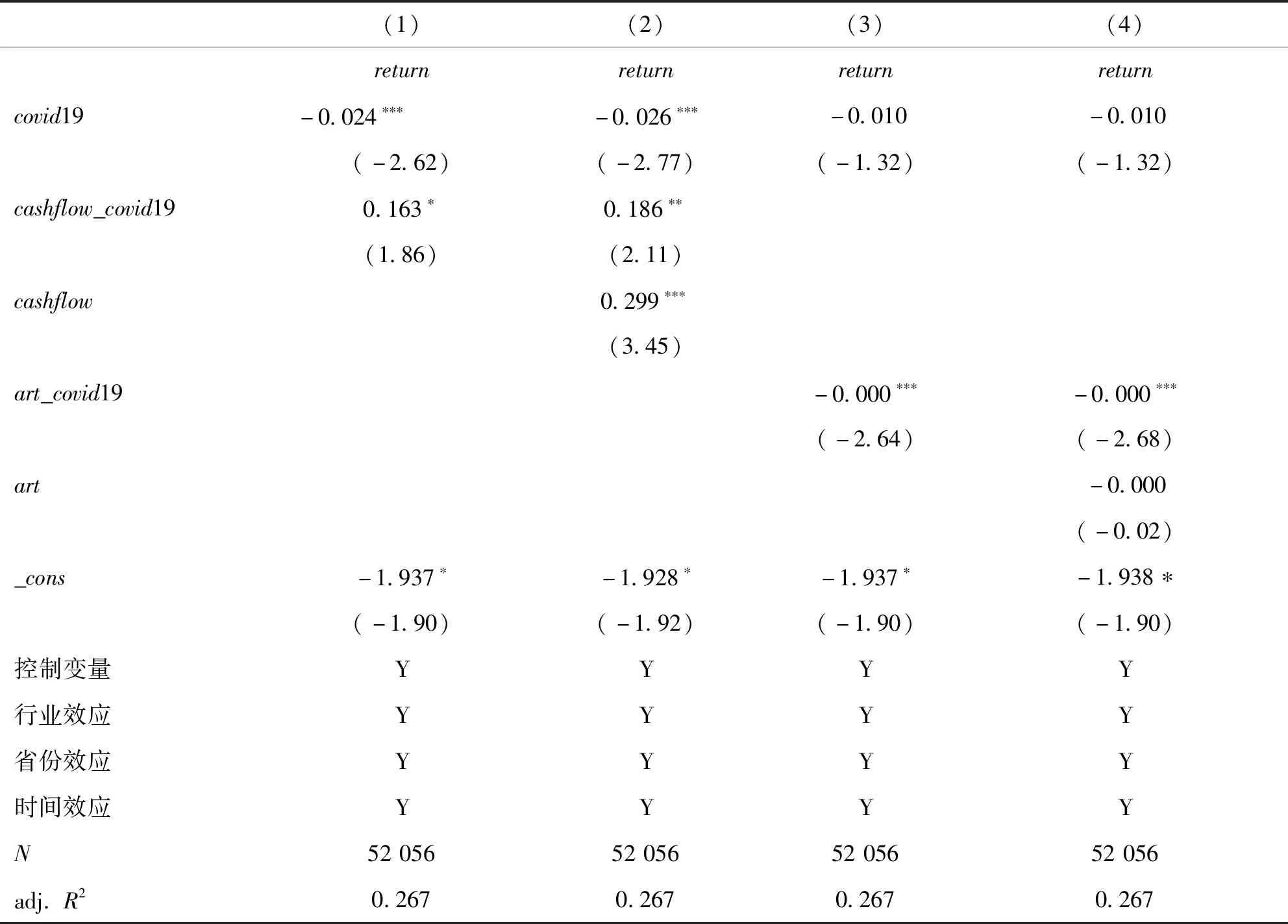

表4-1分析内源融资约束指标经营活动现金净流量比率、应收账款周转率对于企业股票收益率的影响,其与covid19的交乘项系数,反映二者对企业韧性的影响。表4-1(2)列回归分析显示cashflow的影响为正值(0.186),即cashflow越大,疫情冲击下的企业韧性越大。如果cashflow>13.98%(0.026/0.186),则可以实现covid19对收益率的边际影响(-0.026+0.186cashflow)为正,从而完全化解掉疫情的冲击。对于应收账款周转率,回归结果显示负向显著但趋近于0。应收账款周转率越高,疫情冲击下的企业韧性越弱,但其影响效果很小。两项指标综合考虑,新冠疫情下,内源融资约束越小,民营企业韧性越强;反之,内源融资约束越大,民营企业韧性越弱。

表4-1 融资约束分项估计结果

假设1a成立。

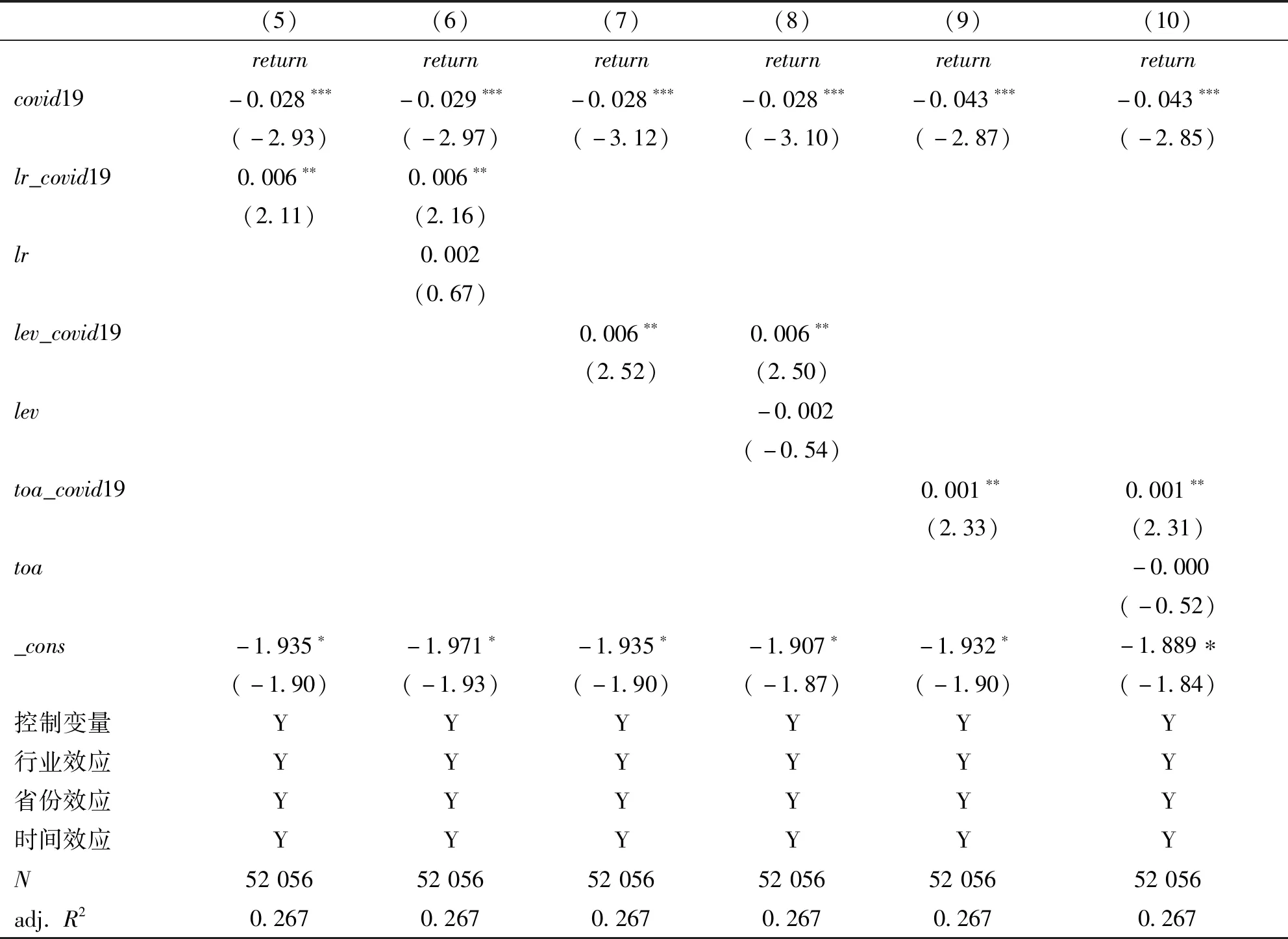

表4-2分析外源融资约束指标流动比率lr、清偿比率lev、有形资产净值率toa对于企业股票收益率的影响,其与covid19的交乘项系数,反映三项指标对民营企业韧性的影响。表4-2(6)、(8)、(10)列的回归分析中显示流动比率lr、清偿比率lev、有形资产净值率toa的影响皆为显著正值(0.006、0.006、0.001),即流动比率lr、清偿比率lev、有形资产净值率toa越大,在疫情冲击下的民营企业韧性越大。这三个指标反映企业的长短期偿债能力,可见,偿债能力越强,疫情冲击下的民营企业韧性越强。但从系数的绝对数值上看,其影响小于cashflow,且基本没有将covid19冲击转负为正的可能。

表4-2 融资约束分项估计结果

表4-3分析外源融资约束指标息税前利润比率ebit、总资产收益率roa对于企业股票收益率的影响,其与covid19的交乘项系数,反映两项指标对民营企业韧性的影响。表4-3(12)、(14)列的回归分析中显示息税前利润比率ebit、总资产收益率roa的影响皆为显著正值(0.001、0.003),即ebit、roa越大,在疫情冲击下的民营企业韧性越大。从系数的绝对数值上看,其影响小于cashflow、lr、lev。ebit、roa反映企业的盈利能力。可见,盈利能力越强,疫情冲击下的民营企业韧性越强。但其对韧性的影响小于偿债能力的作用。综合回归分析(5)-(14),疫情冲击下,外源融资约束越小(大),民营企业韧性越强(弱),假设1b成立。

表4-3 融资约束分项估计结果

3.区域指标的检验结果

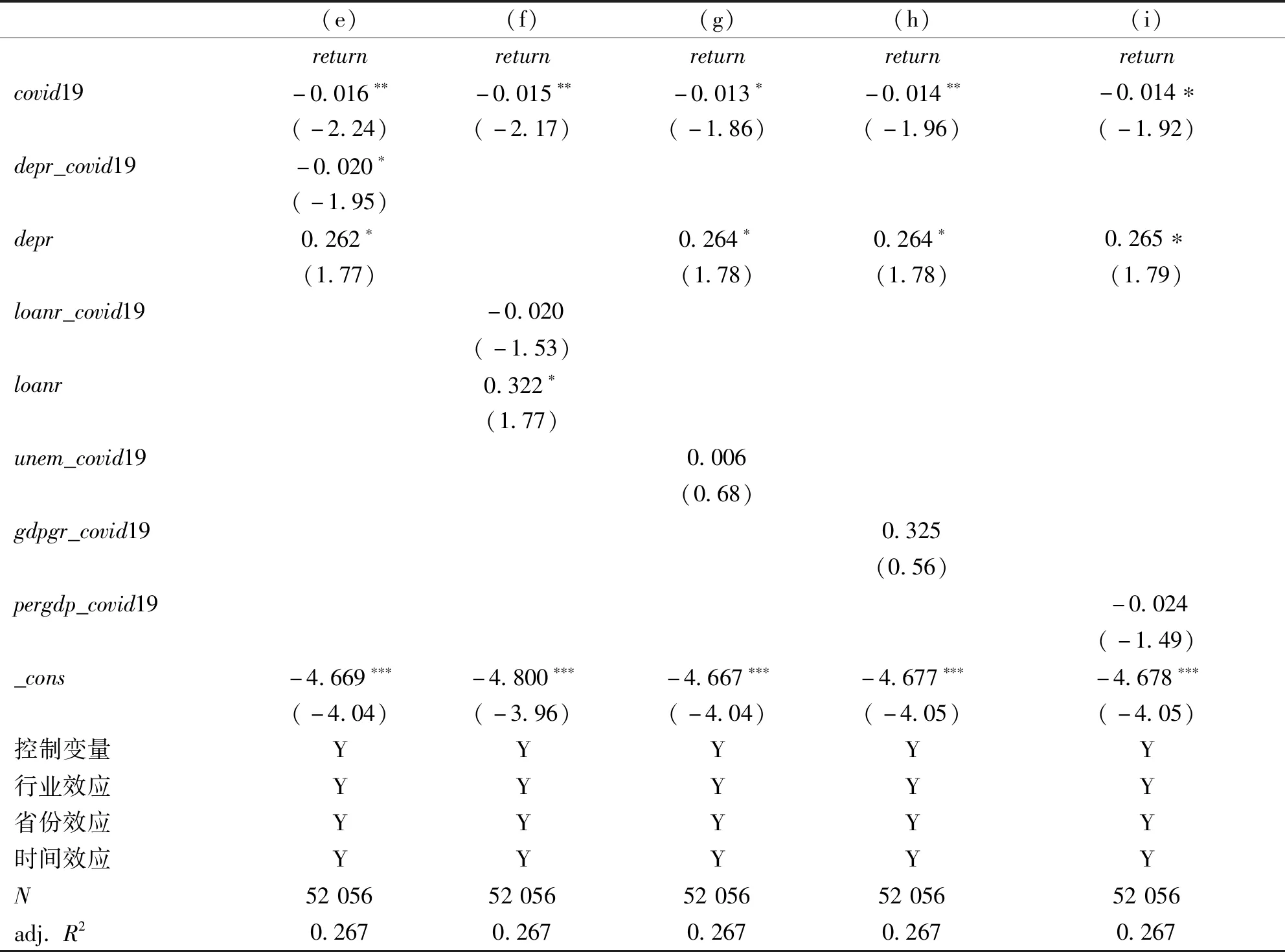

表5(e)—(i)列将交乘项换成区域指标与covid19相乘,考查区域指标对民营企业韧性的影响,特别是金融发展水平指标depr、loanr对企业韧性的影响。交乘项系数显示,depr有负向的影响(-0.02)(10%的显著性水平),loanr的影响不显著,其他区域指标,失业率unem、GDP增长率gdpgr、人均GDPpergdp在疫情冲击下对企业韧性的影响皆不显著。另外,作为控制变量,depr和loanr在(e)—(i)中为正向显著(10%的显著水平)。可见,区域金融发展水平对于民营企业收益率有正向的影响,但其对于疫情下企业韧性的影响不存在显著的正向作用。假设2未能成立。

表5 区域指标的估计结果

五、进一步的分析

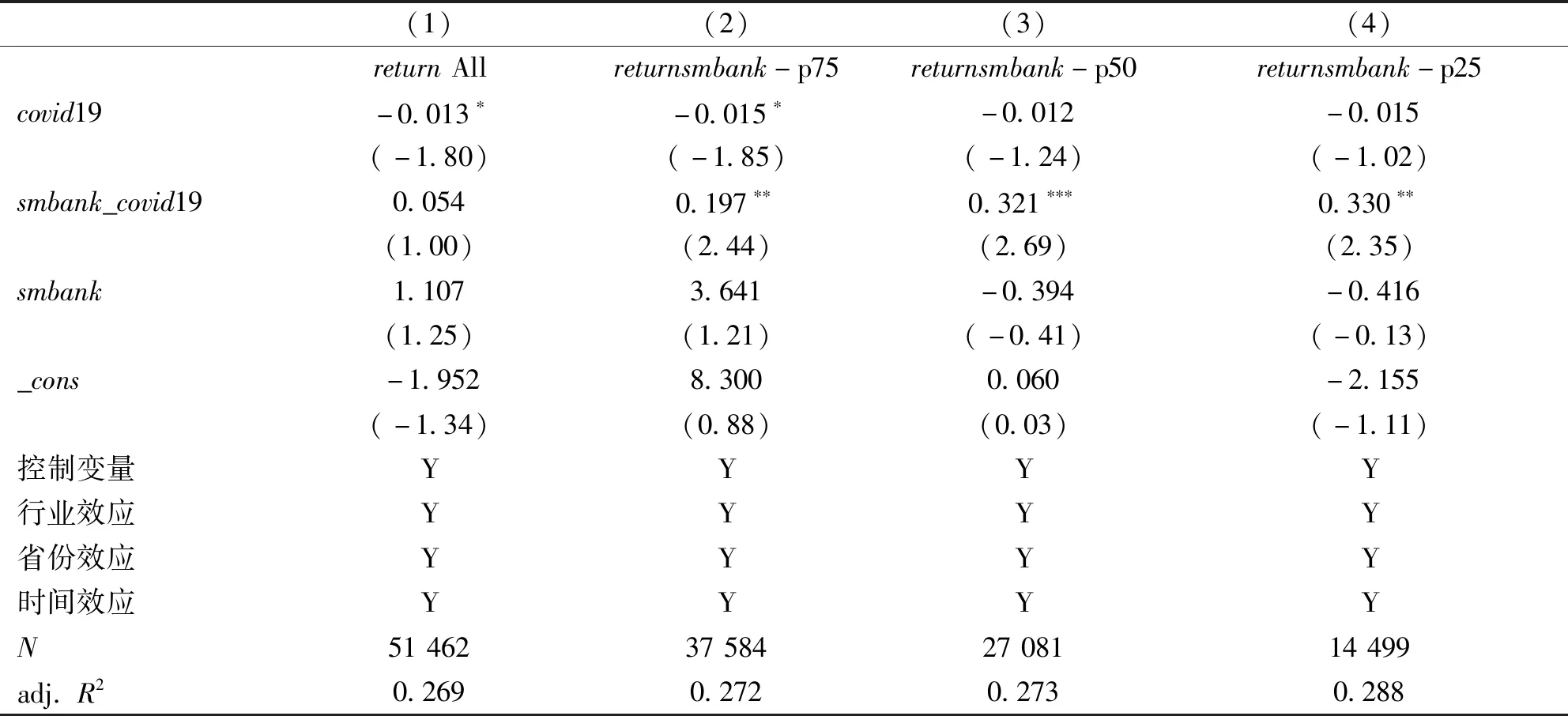

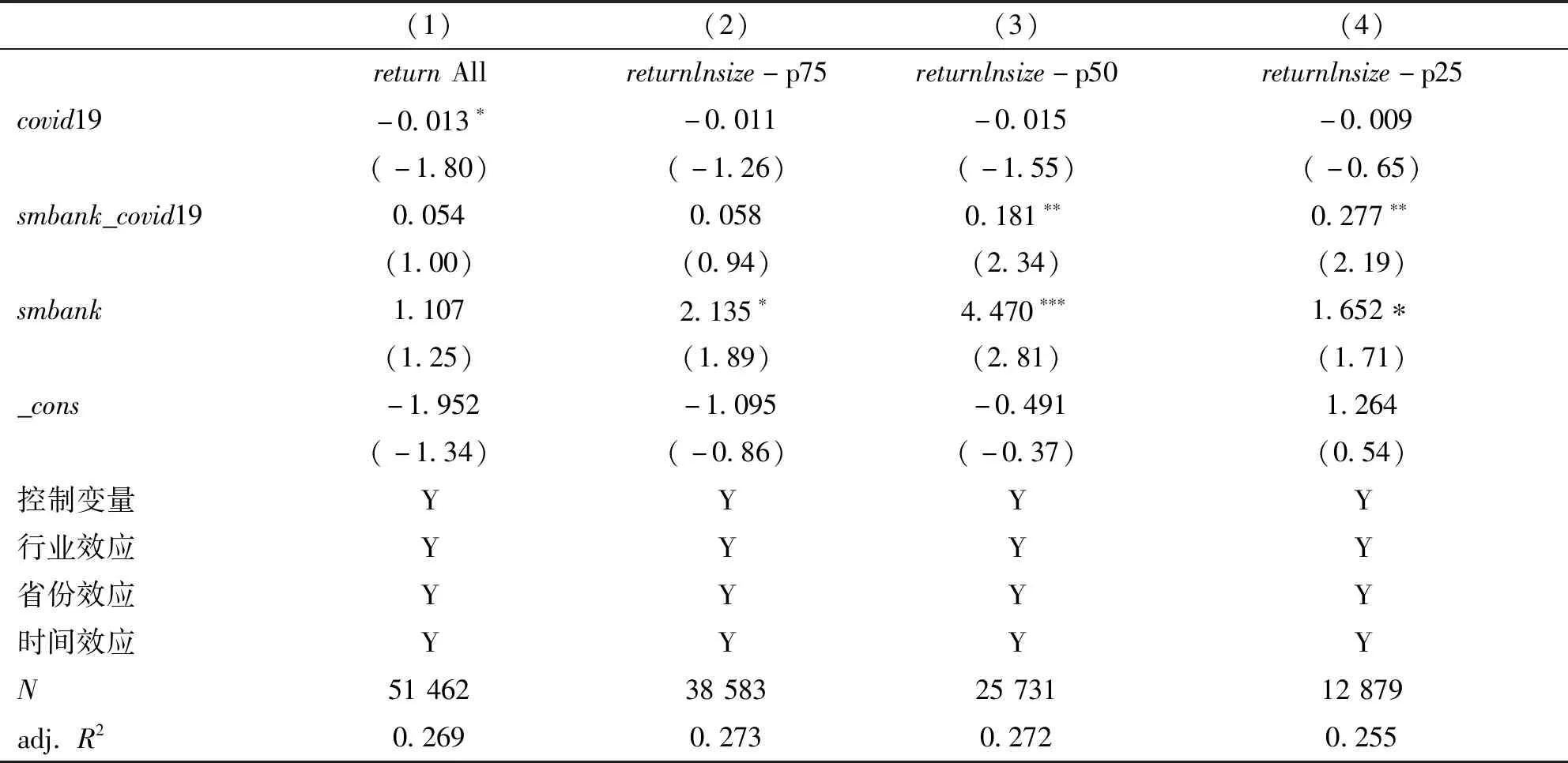

实证显示,以金融机构存贷款余额/GDP作为指标的金融发展水平,并未显著正向地提高企业在疫情冲击下的韧性。姚耀军等(2015年)针对中小企业融资约束的实证分析结果显示金融结构的优化而非金融发展水平显著改善企业的融资约束[32]。具体而言,中小银行在银行业中的相对地位越高,资产比例越高,中小企业的融资约束越能得到改善。鉴于此,本文选取2019年底各地区中小银行资产占比smbank作为金融结构指标,运用回归模型(Ⅱ),进一步检验金融结构对企业韧性的影响。参考姚耀军(2015年)的做法,将中小银行定义为“中、农、工、建、交”五个大型商业银行及政策性银行之外的所有银行业金融机构。样本量总计51 462个。回归结果见表6-1。

表6-1列(1)是运用所有样本回归的结果,可以看到中小银行资产比并未显著正向地增强疫情下企业的韧性。表6-1(2)、(3)、(4)列分别以中小银行资产占比的75%、50%、25%分位数为节点,回归分析分位点以下的数据。结果显示,随着中小银行资产占比水平的下降,中小银行资产占比与covid19交乘项变得显著,且影响越来越大,从0.197到0.321再到0.330,皆为显著的正向影响。可见,中小银行资产占比的增加或银行业集中度的下降确实能对疫情下企业的韧性有正向的影响。回归模型中中小银行资产占比各分位数对应的省市情况见表7。

表6-1 金融结构对企业韧性的影响(考虑金融结构的变化)

表6-2 金融结构对企业韧性的影响(考虑企业规模的变化)

表7 中小银行资产占比各分位数对应的省市情况表

再进一步考虑企业规模的影响,运用回归模型(Ⅱ),分析金融结构对不同规模企业的影响见表6-2。

表6-2(1)列是所有规模企业样本的回归结果,表6-2(2)—(4)列分别为企业规模处在75%、50%、25%分位点以下样本的回归结果,可以看出,随着企业规模的变小,金融结构的优化(中小银行资产占比增长)的作用愈发明显,50%、25%分位点以下规模企业的交乘项系数变得显著,且系数从50%分位点的0.181增长到25%分位点的0.277。可见对于中小企业而言,金融结构的作用尤为重要,能够显著增强疫情下企业的韧性,且企业规模越小,金融结构作用越强。

六、稳健性检验

(一)替换控制变量和调节变量验证检验结果

控制变量用企业的用工人数代替企业的上市天数,用企业总收入替代企业总资产,用人均GDP替代对数人均GDP。调节变量中用流动资产周转率替换应收账款周转率,用净资产收益率替换总资产收益率,用现金资产比率代替经营现金净流量比率,用中小银行网点占比替代中小银行资产占比,调整分位点计算score值,得到的实证结果与文章一致。

(二)排除内生性问题

模型所用的主解释变量为新冠肺炎确诊人数的周增长率,是一个外生变量,不存在受被解释变量股票收益率影响的内生性问题。所选调节变量为2019年底的数据,在样本选取期间内保持不变,不受2020年企业股票收益率的影响,基本排除了模型内生性问题。

(三)随机调整样本量验证检验结果

从样本中随机选取一定数量(75%以上)的企业用同样的模型回归,得到结果的系数与文章基本一致。将模型回归时间段前后各去掉2周,得到的回归结果与文章一致。

七、结论及建议

以1 928家民营上市公司2020年1月21日至2020年7月31日期间27周的数据为样本,基于融资约束的视角,实证分析了在新冠疫情冲击下民营企业韧性的影响因素及其效果。

(一)结论

1.民营企业个体融资约束越大,其在新冠疫情冲击下的韧性越弱

运用7项指标排序加总得到的融资约束综合指标显示,民营企业融资约束越大,其应对疫情冲击的韧性越弱。进一步的,针对其中的内源融资约束指标和外源融资约束指标分别回归分析,得到同样的结论。具体到每一项融资约束指标的影响,实证结果显示,内源融资约束的作用大于外源融资约束的作用,其中经营性现金净流量比率等现金指标的作用尤为突出。

2.区域金融发展水平没有显著增强民营企业在新冠肺炎疫情冲击下的韧性

尽管民营企业所在区域的金融发展水平对于其在疫情下的绩效表现有显著的正向影响,但其与covid19的交互项系数并不显著为正,即区域金融发展水平没有显著增强民营企业抗击疫情过程中的韧性。同样的,其他反映经济发展水平的宏观指标也没有显著增强民营企业的韧性,可见,经济和金融发展水平高的地区并不必然培育能够应对疫情冲击的民营经济。

3.区域银行业结构能够在一定程度上增强民营企业在新冠疫情冲击下的韧性

以中小银行资产在银行业金融机构总资产中的占比作为指标的区域金融结构,在一定范围内(75%分位数以下)能够显著增强该区域企业在疫情冲击下的韧性,且随着指标分位数的下降,其作用越明显,即在中小银行资产占比越低的区域,或银行业集中程度越高的区域,金融结构指标对于企业韧性的作用越明显。同样的,对于不同规模的企业,金融结构指标对规模在中位数以下的小规模企业作用明显,且随着企业的规模变小,作用变大。

(二)建议

1.微观层面,加强企业应对冲击的动态适应能力,建立主次优先的融资约束指标体系,提高民营企业韧性

民营企业在考虑提高应对冲击的韧性时,要增强其动态的适应能力。从融资约束的角度来讲,首先,要关注经营性现金净流量比率、现金比率等流动性指标;其次,关注流动比率、清偿比率、资产负债率等偿债能力指标;其后要关注企业盈利指标。赋予适当的权重(参考模型中得到回归系数),可以建立评价民营企业韧性的微观指标体系,其对于民营企业应对冲击过程的调整策略以及长期发展战略具有非常重要的参考价值。

2.宏观层面,优化区域金融结构,加强宏观制度与市场机制的耦合联动,在特殊时期有力有效地满足民营企业融资需求

面对外部冲击,民营经济是脆弱的,政府的作用至关重要。本文实证结果显示,区域金融发展水平(金融机构存贷款/GDP比率)及金融结构(中小银行资产比)对于样本中全部民营企业疫情冲击下的韧性,并未起到显著的正面影响。可见,区域经济与企业发展还存在一定的脱节。所幸的是,区域金融发展结构在一定程度上对民营企业韧性有改善作用。中小银行资产比越小,其改善作用越大;企业规模越小,其改善作用越大。因此,政府部门应进一步优化区域金融结构,降低银行业集中程度,搭建符合区域发展的金融机构体系,建立应急预警机制,增强宏观制度与市场机制的耦合联动,提升金融机构应对冲击的灵活性和灵敏度,及时而精准地为企业提供金融服务,提高金融支持企业的效度和力度,从而有效改善民营企业融资约束,增强民营企业应对外部冲击的韧性。