经济环境、政府审计与财政透明度的实证研究

2021-11-09刘禾丰

刘禾丰

摘 要:选取我国31个省级政府单位作为研究对象,研究政府审计对地方政府财政透明度的影响,进一步分析在不同的外在经济环境下政府审计对地方政府的财政透明度的影响,可以发现,政府审计与财政透明度的回归结果显示显著正相关关系,即说明政府审计在提升地方政府财政透明度方面发挥了治理作用。并且在此基础上进行分组,研究发现,政府审计在经济环境较好的地区对财政透明度的影响比在经济环境一般的地区更为显著,即说明政府审计发挥对财政透明度的治理作用易受当地经济环境的影响。最后,基于研究结果提出政府审计在改善财政透明度方面的合理化建议。

关键词:经济环境;政府审计;财政透明度

中图分类号:F12 文献标志码:A 文章编号:1673-291X(2021)30-0075-03

党的十九大明确提出政府预算制度要体现出公开透明,并且到本世纪中叶要基本实现国家治理能力现代化。而政府审计是国家治理中不可或缺的一分子,能够降低国家治理间的信息不对称,改善财政透明度,进而提升国家治理能力。近年来,关于“政府审计与国家治理”的研究一直受到学者们的关注,但较少有学者实证检验政府审计在提升财政透明度方面的效应,并且鲜有学者进一步考虑现有的经济环境对两者的影响。因此,本文选取31个省级政府作为研究对象,将经济环境、政府审计及财政透明度放到一起研究。

一、理论分析与研究假设

(一)政府审计与财政透明度

Kopits等(1998)指出,财政透明度是政府向民众尽可能地公开披露政府的财政和预算信息,并且这些信息要便于民众理解和分析,使民众及时了解和评估政府管理公共资源的状况[1]。该定义也是目前被大多数学者接受并运用的定义。关于财政透明度的衡量,目前大多数学者采用上海财政大学的《中国财政透明度报告》。在关于财政透明度的影响因素研究中,肖鹏等(2013)研究发现,财政透明度与居民受教育水平等显著正相关[2];阎波等(2013)研究发现,领导意愿、环境压力等因素影响财政透明度[3];王永莉等(2015)研究发现,地区的财政自给率越高,其财政透明度越高[4]。“政府审计与国家治理”成为目前研究的重点和发展方向。政府审计作为国家治理中重要的一分子,通过监督制度进行整改和披露,发现被审单位的违规违法行为,进而责令其改正,同时也能增加民众的知情权,进而增强政府与人民之间的信任,优化政府治理。目前已有的研究中,朱荣(2014)研究发现,政府审计与财政透明度显著正相关[5]。因此,本文认为,政府审计可以通过发挥治理功能,使政府更好地履行受托责任,减少信息不对称,提高财政透明度,进而提升国家治理能力。因此,我们提出第一个假设。

H1:政府审计治理力度越大,财政透明度越高。

(二)经济环境、政府审计与财政透明度

董延安(2008)研究发现,国家审计在经济较好的地区的审计控制发挥得更好[6]。李娴娴(2017)研究发现,经济环境差异影响审计效率[7]。通过以上学者的研究可以得出,经济环境对政府审计治理功能产生重要影响。在经济较为发达的地区,当地审计机关投入的资金预算相对稳定并且充足,审计工作开展所需的技术设备也就相对先进些,因此该审计治理效果也应有所提高,而且地区的承受能力强,纠正并公布的力度大,进而也会促进财政透明度的提高。因此,我们提出第二个假设。

H2:相较于经济环境不好的地区,经济环境较好的地区政府审计的治理功能发挥更好,财政透明度更高。

二、研究设计

(一)样本选取与数据来源

本文以31个省级地区为研究对象。衡量政府审计的数据来自《中国审计年鉴》,衡量财政透明度的数据来自2011—2018年的《中国财政透明度报告》,衡量其他变量的数据来自《中国统计年鉴》。本文的数据采用Stata14.0进行处理。

(二)变量设计

1.被解释变量。本文选用上海财政大学分省级的财政透明度。本文对数据取对数处理,以防止异方差。

2.解释变量。本文选择“审计查处问题金额”衡量政府审计治理功能。

3.分组变量。本文选用人均GDP衡量各地区的经济环境,用“RGDP”表示。具体分组为先求出各地区的平均值,然后求出平均值的中位数,比较后把大于等于中位数的地区分为经济环境较好的一组,否则为经济环境一般的一组。

4.控制变量。本文加入被审计单位数量的自然对数(lnAdte)控制对财政信息披露差异的影响。加入地区城镇失业率(Uwork)以控制地区城镇失业情况的影响,用失业人数/(从业人数+失业人数)表示;加入地区财政自给率(SELF)以控制地区财政差异对财政信息披露差异的影响,用一般预算收入/一般预算支出表示;同时加入每10万人中在校大学生的人数的自然对数(lnEDU),以控制教育程度的影响。

(三)模型构建

为了检验以上假设,本文构建以下模型:

DGi,t=?琢0+?茁1EXEi,t-1+ t

为了消除政府审计治理功能可能存在的滞后性,本文对EXEi,t-1做滞后一期处理。Controls为控制变量集。

三、实证分析与检验

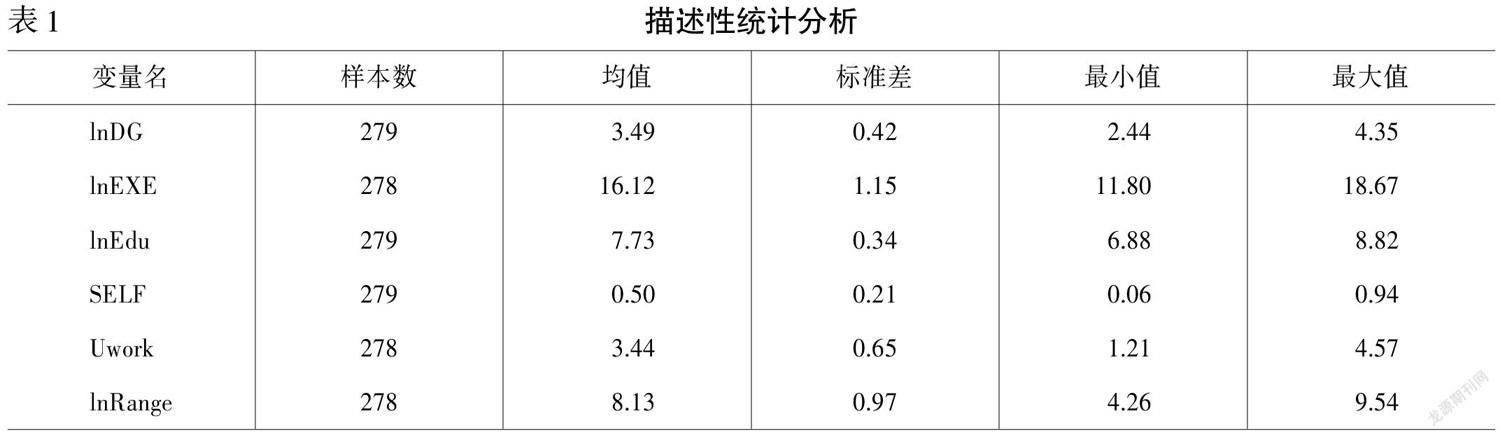

(一)描述性统计分析

由表1可知,lnDG的均值为3.49,最小值为2.44,最大值为4.35,标准差为0.42。这表明,我国各地区财政透明度整体不高,并且各地区之间财政披露水平差异较大,进一步说明了提高我国财政透明度的必要性。LnEXE的均值为16.12,最小值为11.80,最大值为18.67,标准差为1.15。這表明,我国各地区审计机关查出的问题金额有较大差异,这可能与地区经济环境、审计查处的频率和力度有关。