我国基础设施REITs基金税收政策研究

2021-11-08吕小昂

吕小昂

摘 要:以我国2021年推出的基础设施领域不动产投资信托基金(REITs)产品为主要研究对象,侧重分析了当前已明确的交易结构中各个主体所涉及的税收品种和相应税收政策,再结合国外较成熟REITs市场的情况和国内基础设施REITs探索阶段的类REITs实操经验,介绍了我国REITs产品的当前税收安排在实际操作中的难点,并提出了几点建议。

关键词:不动产投资信托基金(REITs) 基础设施信托基金 基金税收政策

一、引言

不动产投资信托基金(Real Estate Investment Trusts,以下简称“REITs”)是在交易所交易流通的标准化金融产品,通过证券化的方式将存量不动产转化为流动性强、投资收益稳定的投资产品从而使中小投资者可以参与大规模不动产投资。REITs起源于20世纪60年代美国。目前包括全部G7国家在内的42个国家和地区已推出REITs,全球REITs总市值已超过2万亿美元,全球REITs所持有的不动产资产总价值接近4万亿美元。REITs已成为全球金融市场中重要的大类资产,其投资标的广泛涉及交通、能源、物流、商业、办公、住房租赁、市政设施等领域。在亚洲,日本、韩国、新加坡、印度、中国香港等国家和地区均已推出了REITs市场。

2020年4月30日,中国证监会、国家发展改革委联合发布了《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》[1],标志着我国基础设施REITs试点正式启航。此后,监管部门全面推进产品相关配套规则的制定和完善,并开始组织发行人及市场机构进行试点项目的申报和遴选工作,基础设施REITs试点已进入实质推动阶段。

结合全球实践经验,我国现阶段推出REITs意义重大,一是可盘活基础设施存量资产,提供增量投资资金,改善地方政府债务水平;二是有助于发展住房租赁市场,落实租购并举的住房制度要求,完善房地产长效机制;三是有助于贯彻落实党中央“三去一降一补”的政策要求,助力供给侧结构性改革,有效降低企业杠杆率;四是有利于填补金融产品空白,拓宽社会资本投资渠道。

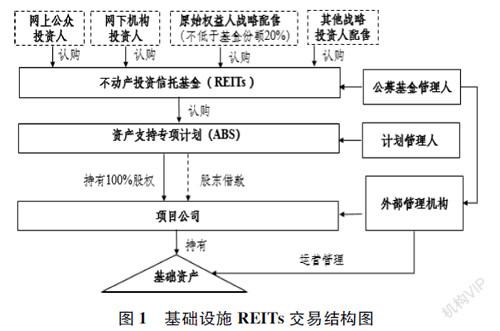

二、我国REITs产品的交易结构设计

由于各国法律制度存在差异,REITs发行载体在各国存在公司制、信托制、基金制或资产证券化等模式。伴随各国法律制度以及税收体制演变,REITs的结构也在不断变迁。为贯彻落实党中央、国务院关于推动REITs发展的相关部署,在联合相关部门单位研究论证的基础上,在综合考虑现行《证券法》《基金法》等法律法规相关规定及前期类REITs实践经验后,目前国内采用“公募基金+资产支持证券(ABS)”模式开展公募REITs试点工作。具体情况如下:

“公募基金+ABS”模式,是由符合条件的基金管理公司设立封闭式公募基金,在公开市场发售基金份额募集资金,并通过投资基础设施不动产资产支持证券的方式完成对基础设施的收购,由此实现REITs的公募发行。流程可分為资产重组、ABS结构搭建、公募基金投资三部分,各部分具体如下:

一是原始权益人通过资产重组,将目标不动产通过资产剥离等重组方式装入项目公司;二是基金管理人向公众投资者募集资金并设立公募基金,上述公募基金设立并投资资产支持专项计划(SPV);三是资产支持专项计划以募集资金收购项目公司股权,同时对项目公司发放关联借款替换项目公司原有负债(如需),从而实现对底层目标不动产的控制。

此外,在REITs存续期间,投资者收益来源于目标不动产的运营收入净现金流和基金份额的增值。目标物业运营收入净现金流由项目公司通过偿还借款或股东分红的形式向专项计划进行分配,并经过公募基金后支付给投资者。

退出方面,投资者主要通过二级市场转让交易完成;REITs本身的退出则主要表现在资产出售上,可以是资产转让、项目公司股权转让等方式。REITs在运营过程中,可能视情况收购新的不动产项目,或择机从部分项目中退出。基础设施REITs交易结构如见图1。

三、国内公募REITs产品涉及税种介绍

基础设施REITs基本结构为“公募基金+ABS(资产证券化)+项目公司”,其中涉及投资者、公募证券投资基金、专项计划、项目公司四个层级。公募REITs的运作过程通常可划分为设立、持有和退出三个环节。根据不同的环节,REITs面临的法规和财政税收主要如下。

(一)设立环节

设立REITs通常需要资产重组,原始权益人通过转让、分立、作价入股、划转等方式将目标资产剥离至项目公司,REITs通过收购项目公司股权实际控制基础设施项目。

1原始权益人剥离资产至项目公司环节。原始权益人剥离资产的过程被视为交易行为,需按照资产公允价值相应缴纳契税、增值税、企业所得税、土地增值税等。但原始权益人在资产重组过程中,在契税、增值税、土地增值税等方面可能适用相关税收政策,享受部分税费的减免优惠。

2专项计划收购项目公司环节。REITs收购项目公司主要为股权收购方式,由REITs收购持有基础设施项目公司股权。买方需缴纳印花税;卖方需缴纳企业所得税、印花税。

3投资者投资公募基金环节。REITs通过ABS-公募基金的架构向投资者募集资金,不涉及资产交易,无须缴纳增值税、企业所得税,相关环节订立合同需缴纳印花税。

(二)持有环节

在REITs持有运营资产期间,REITs项目公司运营基础设施,将取得的收益通过ABS分配至REITs基金,并向投资者分配。在此环节,REITs涉及的税费主要集中在项目公司运营及收益分配环节,如增值税、房产税、所得税等。

REITs项目公司作为法人实体,应依法缴纳运营过程中涉及的相关税费,包括增值税(不动产租赁服务适用税率为9%)及附加、企业所得税、房产税、城镇土地使用税等。