国内外工业软件产业创新发展研究*

2021-11-08江绍华

文/江绍华

0 引言

工业软件扎根工业领域,通过将工业技术、制造工艺、生产管理等工业知识软件化,有效提高企业研发、生产、运营管理的效率和产品的性能,在产业链中发挥关键作用,堪称工业领域的“皇冠”,而高端工业软件更是“皇冠上的明珠”。我国作为“世界工厂”和制造业大国,随着制造强国战略的推进和制造业数字化转型升级的持续深入,对工业软件的需求不断增加,成为了国产工业软件发展的主要动力。同时,自中美贸易摩擦升级以来,外部环境发生了重大变化,工业软件成为被美国乃至西方“卡脖子”的重灾区,以华为为代表的工业软件应用企业逐渐谋求工业软件的国产替代,国产工业软件迎来前所未有的发展机遇。

1 全球工业软件发展现状

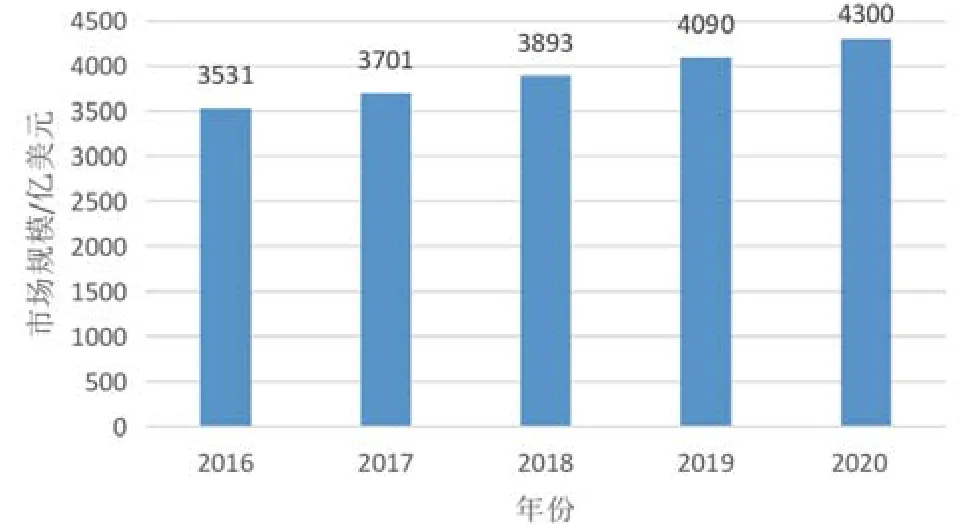

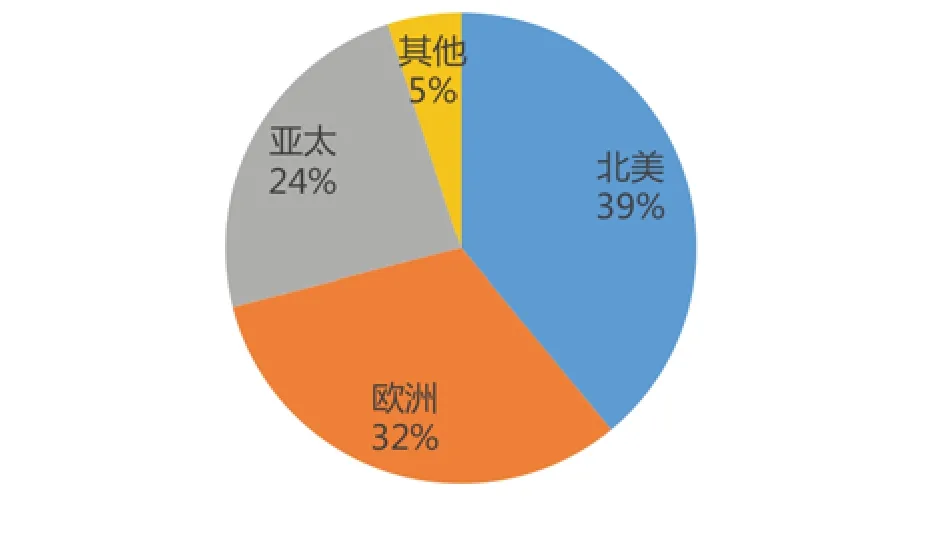

市场规模方面,近几年全球工业软件稳步发展,行业增速维持在5%左右。2016-2019年,全球工业软件市场规模分别为3531亿美元、3701亿美元、3893亿美元和4090亿美元,预估2020年将超过4300亿美元(见图1)。市场分布方面,目前全球工业软件市场主要在北美、欧洲和亚太地区,分别占39%、32%和24%(见图2)。企业分布方面,由于工业软件和工业制造密切相关,工业软件企业大多分布在美欧、日韩地区,具体包括美国、德国、法国、瑞士、俄罗斯、日本和韩国等工业制造强国;同时,由于工业软件市场规模大、细分领域多,已孕育多家全球科技巨头,形成了巨头垄断的局面。在研发设计类工业软件领域,达索系统、西门子等企业保持行业龙头地位;在生产管理类工业软件领域,西门子占据优势;甲骨文公司(Oracle)和SAP则主导了信息管理类工业软件领域。全球主要工业软件厂商情况见表1。

表1 全球主要工业软件厂商

图1 全球工业软件行业市场规模

图2 全球工业软件市场区域分布

2 国内工业软件发展现状

2.1 发展快速,嵌入式软件占近六成

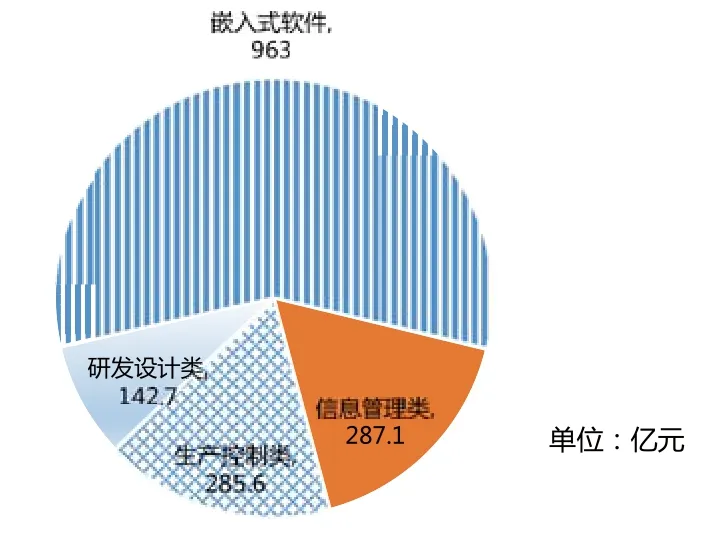

近10年来,我国工业软件产业保持高速增长,2012-2019年工业软件产品收入年复合增长率为20.34%。2019年,国内工业软件产品收入达1720亿元,较2018年增长16.45%,预计未来几年增速维持约16%,是全球市场增速的3倍以上,2020年将突破2000亿元。数据显示,目前我国工业领域的重要工业软件,包括研发类的计算机辅助设计(CAD)、计算机辅助工程(CAE)、计算机辅助制造(CAM)、电子设计自动化(EDA),信息管理类的企业资源计划(ERP)、供应链管理(SCM)、客户关系管理(CRM),以及生产控制类的(MES)、过程控制系统(PCS),总共占比接近40%;由于制造型企业对传感器、终端、装备的需求巨大,嵌入式软件约占国内工业软件的60%。2018年,我国年嵌入式软件产品收入为963亿元,占比57%;信息管理类软件产品收入为287.1亿元,占比17%;生产控制类产品收入为285.6亿元,占比17%;研发设计类产品收入为142.7亿元,占比9%(见图3)。

图3 2018年我国工业软件细分领域产品收入情况

2.2 企业竞争力不强,市场仍被国外品牌垄断

当前我国的制造业规模已经达到世界领先水平,但是与世界领先水平相比,我国制造业发展水平大而不强,仍以中低端产业为主,核心技术和高端设备仍掌握在国外领先企业手中,尤其是在工业软件领域内,仍被西门子、达索系统、PTC等企业垄断了国内市场。有数据显示,目前国内80%的研发设计类工业软件、60%的生产控制类工业软件依赖进口;而在高端装备制造研发设计类工业软件中,欧美产品占有率高达90%以上。

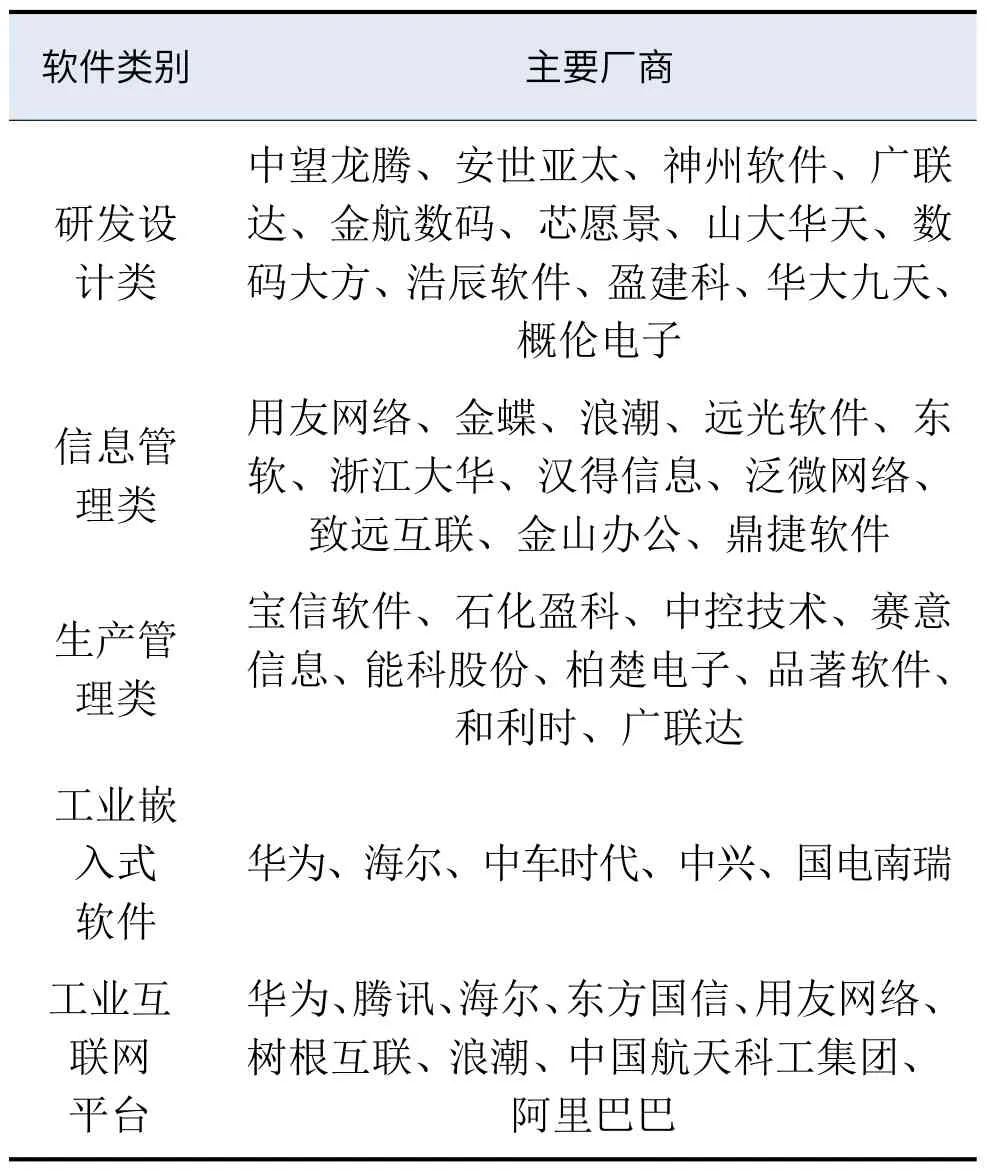

我国工业软件企业整体呈现“小而散”的特征,中望龙腾、安世亚太等龙头企业体量小、竞争力不强,没有行业主导能力。我国主要工业软件厂商见表2。据统计,2020年我国工业软件数量超过30万个,但企业营收规模普遍在1亿元~100亿元之间。尽管我国工业软件企业分布在各个工业细分领域,但所开发的产品均处于中低端,企业的技术、规模远不及国外的工业软件巨头,处于竞争劣势地位。

表2 我国主要工业软件厂商

3 国内工业软件产业迎来重要发展机遇

3.1 工业软件市场需求强劲

作为制造业大国和“世界工厂”,我国拥有庞大的工业规模、完整的制造业产业体系、巨大的内需市场,从而强劲地驱动着我国工业软件的发展。此外,随着数字经济的迅猛发展,正不断渗透到工业领域,制造业数字化转型已成为产业发展的必然选择。目前国内工业软件渗透率较低,其中计CAD和ERP等工业软件渗透率在50%左右,而CAM、MES、CRM等工业软件应用比例接近20%,PLM等软件渗透率不到20%。整体而言,国内工业软件渗透率较低,未来发展空间广阔。

3.2 政策利好产业发展

自2015年以来,国家从战略的高度提出建设制造业强国,以体现信息技术与制造技术深度融合的数字化网络化、智能化制造为主线,推进先进制造和工业软件领域的发展。“十三五”规划以来,国家相关部门陆续出台制造业数字化转型升级、工业软件推广政策,引导行业发展方向,推动工业软件快速、健康和可持续发展;各地围绕国家有关部署,因地制宜制定规划和措施,推动当地工业软件的发展。近日,成都市印发了《成都市推进工业软件发展行动计划(2021-2025年)》,明确提出要加大骨干工业软件企业研发投入和重点企业应用投入,提升工业软件国产化率,发展壮大工业软件产业规模,增加从业人员数量,将成都打造成为全国领先的工业软件基地。

3.3 国产替代步伐加快

自2018年中美贸易摩擦以来,中美在科技领域的摩擦愈演愈烈,华为、大疆、海康威视、中航科工、中电科、哈工大等数百家高科技企业或高校院所被列入美国的制裁“实体清单”,难以获得美国的工业软件产品。工业软件被“卡脖子”迫使国内不少龙头工业企业转而寻求采购使用国产软件、培育国内供应链企业,将大大加速工业软件国产替代的进程。而供给侧方面,随着我国工业软件企业的快速发展和产品的不断迭代升级,部分产品可以满足行业对于中低端工业软件的需求,高端工业软件也会因为得到华为、大疆等龙头企业的扶持而有望取得实质性突破,从而大大缓解我国工业软件被外国“卡脖子”的不利局面。