高校内部审计机构规范化建设分析

2021-11-08钟秋新中山职业技术学院

钟秋新 中山职业技术学院

引言

高校内部审计机构作为我国审计组织体系之中的重要组成部分,在保障高校经济活动健康运行中起到重要作用。因此,推动其规范化建设,有助于更好地发挥审计职能,为高校防风险、健康运行保驾护航。

一、建设目标分析

以习近平新时代中国特色社会主义思想为指导,贯彻落实党对审计工作部署要求,坚持问题导向、突出实效,推进高校内部审计机构规范化,推动高校内部审计机构向更高质量方向迈进,更好发挥监督和服务职能。

二、建设任务分析

2018年《审计署关于内部审计工作的规定》(审计署令第11号)明确规定:国家机关、事业单位、社会团体等单位应当依照有关法律法规、本规定和内部审计职业规范,结合本单位实际情况,建立健全内部审计制度,明确内部审计工作的领导体制、职责权限、人员配备、经费保障、审计结果运用和责任追究等[1]。参照此规定,可以基本构建高校内部审计机构的规范化建设的框架任务,包含领导体制、职责权限、人员配备、经费保障、履职规范等方面。

(一)领导体制

领导体制主要解决高校内部审计机构本身的组织建设,理清其受谁领导,以及具体运行的问题。可以分解为两部分:一为组织建设,二为运行机制。

组织建设主要明确履行内部审计职责的机构设置、受谁领导、人员配置等问题。内部审计工作要有抓手、常态化,必须要有独立的机构,其直属领导层次越高,独立性越强,权威性越高,运行障碍越少。《审计署关于内部审计工作的规定》第六条对内部审计机构的领导作出规定,《教育系统内部审计工作规定》(教育部令第47号)第六条、第七条、第八条对内部审计机构的设立、领导、审计委员会成立分别作出规定;《内部审计实务指南第4号—高校内部审计》第三条对内部审计机构设立作出规范。高校内部审计机构组织建设可参照上述规定、规范分解为以下任务,一是明确或设立高校内部审计机构。二是明确内部审计机构规格,至少应比照校内其他管理部门,直接受党组织、主要负责人领导,向其报告工作,也意味着内部审计机构负责人至少应为校内中层正职。三是成立高校内部审计委员会,作为高校党委议事协调机构之一,加强党委对内部审计工作的领导。另外,如果高校规模比较大型,下属单位比较多,应视情况设立下属单位的内部审计机构或设置审计人员。

运行机制,主要是明确内部审计机构运行问题,包括向上级报告、与不同单位之间协调、指导联系下级单位审计机构或人员、重大问题讨论决定、审计工作内务管理等。《审计署关于内部审计工作的规定》第十四条对单位党组织、主要负责人听取内部审计工作汇报作出规定、第十五条对上下级内部审计机构关系和报告事项进行了规定、第二十条对内部审计机构与其他单位之间协作配合作出规定;《教育系统内部审计工作规定》第十三条要求内部审计机构变动及负责人任免调动应当向上一级内部审计机构备案。根据上述规定,运行机制可分解为以下任务:一是落实向党组织、主要负责人工作汇报制度,定期研究内部审计工作规划、年度计划、审计质量控制、审计整改等工作,高校一个年度一般有两个学期,因此,可以一年至少定期两次,每学期至少定期一次。二是落实双报告制度,即审计结果和发现重大违纪违法同时向本单位党组织、主要负责人和上一级内部审计机构报告。三是落实向上级内部审计机构报告清单,理清向上级内部审计机构备案和报告的范围,明确报告清单,加强协调合作,落实下级内部审计机构接受上级内部审计机构的监督、指导。四是推动成立内部审计工作协调小组,审计工作开展需要财务部门配合、审计结果运用需要高校纪检监察、组织人事等部门的支持配合,有必要成立内部审计工作协调小组,加强信息、结果共享共用、问题整改落实等。高校如果已经成立了内部审计委员会,既可领导审计工作,也可协调相关事项,可不必成立内部审计工作协调小组。也可通过召开联席会议协调。五是建立与下级内部审计机构(或下级内部审计工作人员)日常工作联系制度,明确对下级内部审计机构的领导、指导和监督。六是建立内部审计与外部单位的协调制度,包括内部审计与外部审计、内部审计利用外部专家服务以及与其他人员的协调等。七是建立重大问题集体讨论制度,对于审计工作开展过程中的重大事项、重大问题,应通过集体讨论后作出决定。八是建立学习、例会、保密、公文流转、印章管理、审计文书管理、审计档案管理等内务制度,加强审计机构的内务管理,促进审计工作有条不紊,保密安全有效,工作水平不断提升。

(二)职责权限

职责权限主要明确内部审计机构要履行的职责以及其为履职所具有权限。高校内部审计机构可制定内部审计章程或规定,规范内部审计的目标、职责、权限等。一是定位问题,相对于高校内部其他被审计单位或部门,其为独立的内部审计机构,独立履行职责,才能做到公允,审计工作才具有较高的可信度。因此,要求内部审计机构脱离高校相关议事协调机构,不得参与影响审计独立性的工作。二是明确高校内部审计机构的职责,确定高校哪些事项需要开展内部审计,做到应审尽审,实现审计全覆盖,避免责任缺失。职责也应进一步细分到具体的审计岗位。三是明确权限、履职方法。权限体现的是内部审计机构可以做什么以及可以要求被审单位或人员做什么,如可以参加被审单位相关会议、调取相关资料、对相关问题开展调查、提出相关建议等;履职方法体现的是采取什么样的方法或措施来获得想要的审计结果,如可以采取审核、观察、监盘、函证等方法获取审计证据、结论等。《教育系统内部审计工作规定》第十四、十七、二十、二十四条对独立性、职责、权限等作出了明确规定;《内部审计基本准则》第十七条也对内部审计人员可以运用的方法作出规范。

(三)人员配备

人员配备,不仅需明确内部审计工作人员数量问题,也需明确素质问题,实质是内部审计队伍建设问题。内部审计队伍建设越强,人员配置越充足,人员素质越高,审计力量越强,越能满足审计常态化、全覆盖的要求,越能保障审计质量。《审计署关于内部审计工作的规定》第七、八条对内部审计人员配备、录用标准、继续教育、工作背景作出明确规定;《教育系统内部审计工作规定》第十、十一、十二条对内部审计人员编制、专业背景或工作经历、考核评价、岗位评聘、继续教育等作出明确规定,《内部审计实务指南第4号—高校内部审计》第四条对内部审计人员数量配置作出规范。据此,高校内部审计队伍建设的问题可分解为以下任务,一是配齐配强内部审计工作人员,数量可结合经济活动复杂性,参考高校师生数量、经济规模按一定比例设置。二是建立人员准入制度,明确内部审计人员的学历、专业背景和工作经历,使审计人员专业结构合理、素质有保障,审计质量得到保障。三是落实内部审计人员职业发展制度,为内部审计人员的考评、职称评聘、交流、任职、待遇等作出保障,既是提升人员素质,也是稳定人员队伍的有效措施。四是落实内部审计人员全员培训和跟班学习,不断提升内部审计人员的理论水平和实务经验,提升审计工作水平。五是加强内部审计工作纪律建设,严格落实审计“四严禁”和审计“八不准”等工作纪律。

(四)履职规范

履职规范主要解决履职过程中的行为规范问题,履职规范的主要任务与中国内部审计协会发布修订的《中国内部审计准则》的内部审计具体准则内容相近,但不完全一致。内部审计具体准则涵盖了内部审计程序和技术方法方面的九个作业类准则,内部控制审计、绩效审计等五个业务类准则,内部审计机构管理等九个管理类准则[2]。高校内部审计机构的履职规范可参照这三类具体准则,结合高校实际修改。作业类的履职规范可与作业类准则保持一致,也分为九个。业务类的履职规范应根据《教育系统内部审计工作规定》第二十条规定的十一项职责,结合高校实际情况确定需要具体履行的审计业务制定,有些高校可能十一项事项都会涉及,那应该制定十一项业务规范,有些高校可能只涉及部分事项,如有些高校没有“境外机构、境外资产和境外经济活动情况”,那么自然不会有此项审计业务,则不必制定此项审计业务规范。管理类业务规范可参考内部审计具体准则中的管理类其中三个准则,内部审计质量控制、评价外部审计工作质量、内部审计业务外包,根据此三个具体准则制定管理类履职规范,管理类的其他几个准则内容其实已经在前面运行机制等方面有所涉及。

(五)经费保障

经费保障主要解决内部审计中服务保障问题,为内部审计机构提供一定的经费、设备设施,使其能正常开展工作。《教育系统内部审计工作规定》第十五条“内部审计机构履行内部审计职责所需经费,应当列入本单位预算。[3]”根据高校内部审计工作开展实际所需,可将经费保障分解为以下任务,一是内部审计工作经费列入学校预算;二是设置专用的内部审计办公场所,场所要悬挂相应的牌子;三是配备相关审计工作硬件,包括桌椅、电脑、电话、打印复印传真设备、照相设备、保密文件柜等;四是有公章和证件,这是审计机构和人员的身份证明,也约束审计机构和人员规范履职。

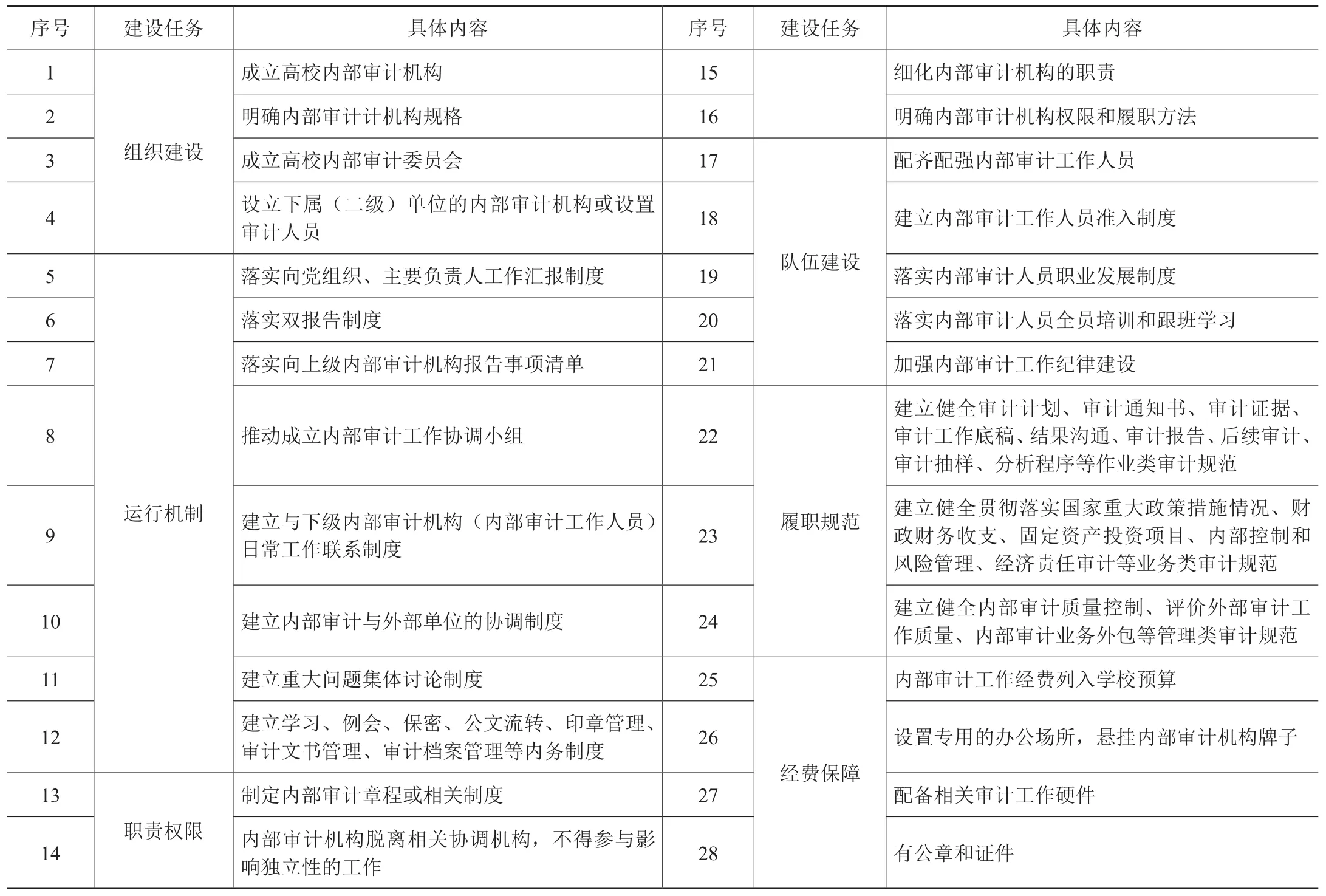

根据上述五大类六项任务,可以归纳高校内部审计机构规范化建设一览表如表1。

表1 高校内部审计机构规范化建设一览表

结语

高校内部审计的根本目的是要服务于高校管理者,对内提供服务,内部审计机构作为内部审计的执行者,其规范与否影响着审计“免疫系统”功能的发挥。规范高校内部审计机构建设,建立健全机制制度,加强审计队伍建设,才能切实促进高校内部审计机构的作用发挥,更好地服务高校改革发展,促进高校经济社会活动持续健康发展,推动高校贯彻落实党的教育方针。