科研经费风险管控创新探索

2021-11-08赵汝奎丛中流齐齐哈尔医学院王弟齐齐哈尔医学院附属第一医院袁红静岳丹琪齐齐哈尔医学院

赵汝奎 丛中流 齐齐哈尔医学院 王弟 齐齐哈尔医学院附属第一医院 袁红静 岳丹琪 齐齐哈尔医学院

引言

财政部自2014年开始大力提倡管理会计,先后发布了《管理会计基本指引》和多项《管理会计应用指引》,其中的预算管理与风险管理的理念、工具可为医学院校科研经费管控创新提供有效的支持。结合现行医学院校科研经费管控的问题与现实需要,以管理会计预算管理与风险管理的理念为核心,建立多部门协同合作的科研经费管控机制,这种机制由科研经费管控的组织结构、运行方式生成,与科研经费风险管控密切衔接构成一个自适应系统。达成科研经费风险管控目标,考虑科研人员与科研活动的主要特征,将管理会计多种工具进行整合与创新,将适合的量化方法与管理会计方法结合运用,解决现行科研经费管控的随意性与数据信息的匮乏性问题。

一、borda序值法及其决策者偏好的量化度量

Borda序值法最早由Jean Charlesde Borda提出,其实质上设计了一种量化评分制度。borda序值法充分考虑了决策者选择的偏好因素,在进行方案选择时候决策者首先根据偏好对方案排序,其次根据排序及赋值规则确定表现各个决策者偏好的方案评分,最后根据多个决策者偏好顺序赋值得分加总结果确定选择的方案。这种方法将决策者的倾向性表述的更加准确可靠,有助于不确定性因素较多,量化难度较大的风险方案的抉择,也有助于克服偏差较大方案被选中的情况出现。设为X方案集,方案XiX(i=1,2,3,……,m),bk(xi)(i=1,2,3,……,m;k=1,2,……,n)为k个决策者对方案Xi的排序赋值,函数b(xi)(i=1,2,3,……,m)为决策者对方案i的排序赋值之和,即

b(xj)测算出所有决策者对各个方案偏好倾向性的排序评分值,客观地量化了决策者对各个方案的偏好程度,可为方案优选提供代表决策者意愿与判断的量化数据,为科研经费预算管理及风险管控方法的优化与创新提供支持。

二、borda序值法与管理会计风险管理工具结合

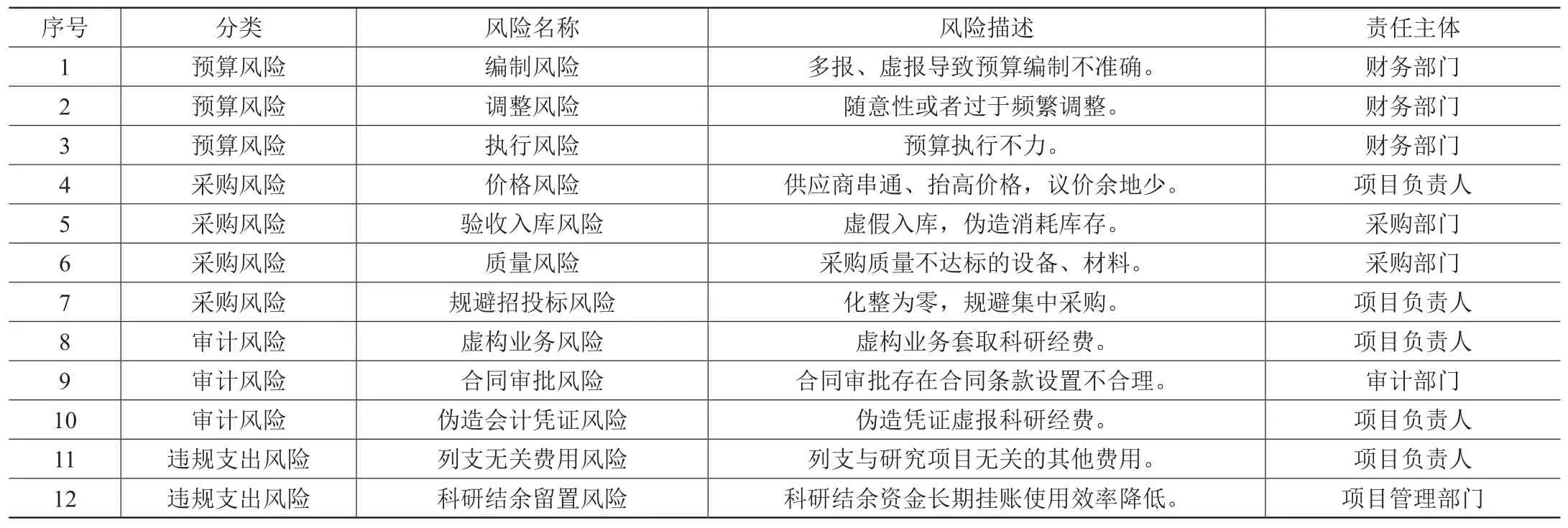

按照财政部关于风险管理的相关管理会计应用指引,企事业单位应结合自身的风险管理目标和实际情况,根据风险的来源、影响、性质、责任主体的应用符合风险管理需要、可操作性的管理会计工具方法。“风险管理领域应用的管理会计工具方法,一般包括风险矩阵、风险清单等”[1]。科研经费风险管控中风险矩阵的有效应用,须与borda序值法有机结合,原因是其风险等级的评定、发生概率的估测都需要borda序值法的应用配合。首先列出医学院校科研经费管控的风险清单,如表1所示:

表1 科研经费管控的风险清单

Borda序值法可根据风险后果准则与风险概率准则两个风险评价准则计算各种风险的borda数,按照风险的borda数确定各种风险的等级,实现对风险跨类别的等级及管控重要性排序,具体操作如下:

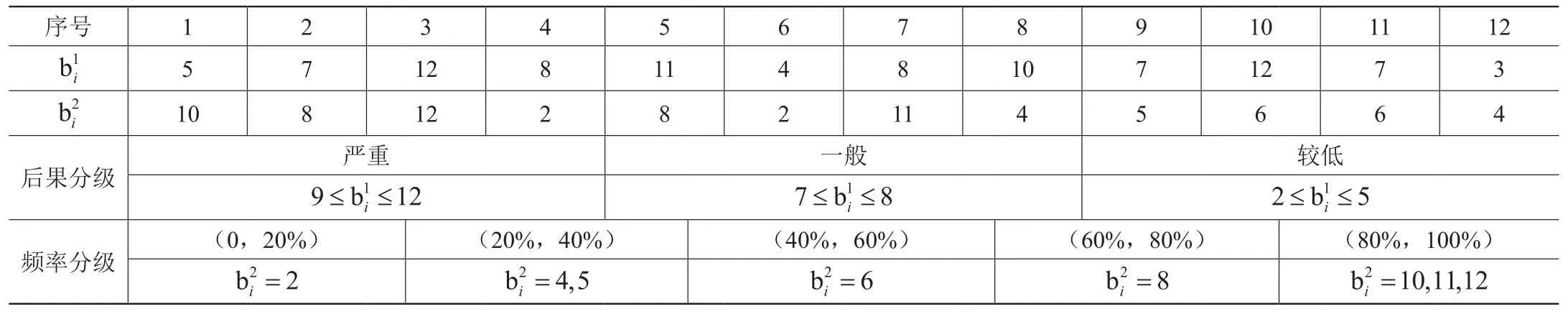

设第 i(1≤i≤12)项风险的 borda数为 bi,设风险后果准则为风险准则1,风险概率准则风险准则2,为在风险准则k(k=1 or 2)下较第i个风险更为严重的风险个数,则第i项风险在不同风险准则下的borda数计算公式为:

按照实际的科研经费风险管控需要对风险后果进行严重程度的分级,可分为严重、一般、较低;对风险概率可从0~100%按照20%的间隔分级。进一步将实际测算的borda数按照从大到小分为三个区间分别与风险产生后果的严重程度等级对应;将实际测算的borda数按照从大到小分为五个区间分别与风险发生的频率对应。假设各项风险在不同风险准则下的borda数与相应风险准则的对应关系如表2所示:

表2 borda数与风险准则的对应表

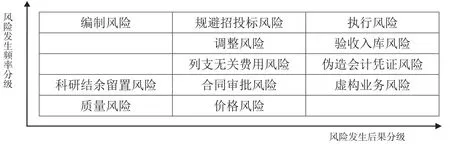

根据borda数与风险准则的对应表,建立科研经费风险矩阵,如图1所示:

图1 科研经费风险矩阵图

科研经费风险矩阵图清晰地表明对于风险后果严重且发生频率高的风险项目应提前做好应对及化解预案。对于高频率低损失的风险项目要随时应对和防范,对于低频率但是后果严重的风险项目要做好预警与监控工作。

结语

借助管理会计的预算管理与风险管理理念,完善科研经费及其风险的管控机制,将零基预算、风险矩阵等与borda序值法有机结合,可保证科研经费预算编制的合理性和预算执行的有效性。管理会计的风险管控理念及与borda序值法结合的工具创新,能够实现科研经费风险管控责任主体的协同配合,能够在进行科研经费风险识别、分析与评估的基础上,基于风险清单与风险矩阵恰当地选择与各种风险相应的管控方案,针对性地采取不同的风险防范、应对及化解对策。管理会计工具与borda序值法结合运用的创新探索,有利于医学院校科研项目“放管服”改革环境的营造与维护,有利于提高科研经费的使用效率,促进医学院校科研水平的不断提升。