日企停产氢能汽车:氢能之路道阻且长

2021-11-07雷灵龙施文博蔡林智

□ 雷灵龙 施文博 蔡林智 安 旭

6月15日,本田宣布年内将停产氢能汽车CLARITY FUEL CELL。图为氢能汽车CLARITY FUEL CELL在加充氢气。李东 供图

6月15日,本田宣布将关闭日本狭山工厂,年内将停产氢能汽车CLARITY FUEL CELL。该款车型2016年上市,售价783万日元。在停产氢能汽车的同时,本田将更加关注电动汽车,并计划到2040年把全球销售的新车改为纯电动汽车等零排放汽车。

此前,日产也宣布暂停与戴姆勒及福特合作开发氢能汽车的计划,将力量集中于发展电动汽车。2020年4月,戴姆勒因制造成本问题终止了氢能乘用车研发计划,并逐步停产与福特、日产合作开发的GLCF-Cell氢能汽车。

一方面日系车企停止生产氢能汽车,另一方面电动汽车崛起,有人不禁要问,连氢能产业走在世界前列的日本都放弃氢能源了,氢能源是不是已行不通了?答案是否定的。本田和日产的企业战略调整仅是日系乘用车生产企业对产业形势的应对,而并不能代表全球能源转型的大势。

氢能乘用车发展受限于市场容量及产业发展阶段

本田停产的CLARITY FUEL CELL为乘用车,该车在日本和美国销售,累计销量仅1900辆。不止是本田,丰田、日产等企业的氢燃料电池乘用车都面临着同样的问题:价格昂高、使用成本高、销量不佳。

价格昂高和销售低迷互为因果:一方面,由于研发成本高昂,初期较低的销量难以摊销巨额的研发成本;另一方面,较低的产量难以形成规模效应,无法通过规模化采购、更高水平的自动化生产等手段,降低生产及制造成本,导致氢燃料电池乘用车售价相较同档次电动车和燃油车更昂高。反过来,远高于同等车型的售价让有意尝鲜的消费者望而却步,无法形成“销售-扩产-降价-销量”提升的正循环。

对比电动汽车的发展历程,导致上诉困局的更深层次原因是高昂的使用成本,也就是加氢难、加氢贵。加氢贵这一点,由于全球各国能源结构的巨大差异,不一定具有普适性,而且日本作为能源进口大国,氢气终端成本劣势并不大,影响氢能乘用车消费者使用体验的主要原因还是加氢不便。根据h2station的报告,截至2020年底,全球在运营的加氢站为553座,其中日本就有143座,数量在全球遥遥领先。然而,同样在日本,即使数量不断减少,目前仍有超过3万座加油站在运营。基础设施的巨大差异,必然导致消费者使用体验的天差地别,毕竟谁也不想在需要加氢的时候,发现最近的加氢站还在100公里外。

尽管全球加氢站建设不断加速,但是想达到充电桩乃至加气站、加油站的覆盖规模,还有很长的一段路要走。因此,本田、日产等企业选择停产氢能乘用车是其当前较为理性的选择。

发展氢能商用车更适合当前产业环境

不同于前述日企,美国、欧洲及中国等地的汽车企业先后选择了商用车作为氢能交通的发展方向。首先,商用车尤其是重卡要面对愈发严格的环保要求。以全球最注重主动环保的欧盟为例,它已经明确所有境内的商用车制造商必须在2025年将其产品线的平均碳排放水平降至2019年的85%,该比例到2030年将进一步下降至70%,否则将面临高昂的罚款。其次,相较于乘用车领域电动车巨大的领先优势,动力电池技术由于其能量密度限制及低温下的衰减,导致其在重卡等大功率长续航的应用领域发展受限。而在低碳、智能化需求推动的车辆电气化趋势下,氢燃料电池成为必然选择。最后,由于商用车在使用场景上应用于固定的线路,且单车用氢量较大,仅需要在其路线的起始点等处规划建设保障性的加氢站即可满足其使用需求,大大降低了基础设施对其发展的限制。因此,发展氢能商用车更符合氢能产业发展初期的实际情况。

例如美国主打氢能重卡的尼古拉公司,在2020年上市后市值一度超过300亿美元。其主要产品为大型氢燃料电池货运车Nikola Two、Nikola Tre,宣称其已获得超过32亿美元的订单。同样在欧洲,2020年9月,戴姆勒也发布了GenH2燃料电池概念卡车。其定位为真正的重型长途卡车,拥有40吨总质量和25吨装载质量,达到欧洲长途牵引车的标准配置。该车型技术核心是其配备了两个液氢储罐,以及高功率燃料电池系统,可有效实现高负载和超1000公里的超长续航里程。韩国现代等企业也纷纷布局氢能商用车。

氢能应用远不局限于交通领域

氢能的应用潜力远不限于交通领域,更是实现全球碳中和目标的重要手段。由于可再生能源与生俱来的波动性,随着全球风电光伏等可再生能源产业的发展,急需通过发展制氢这种调峰储能的手段,实现可再生能源的有效消纳利用。同时,氢气作为重要的化工原料,广泛应用于甲醇、氨等主要化工产品的生产中。然而,由于生产成本低,基本来源于煤制氢工艺,伴随着大量的二氧化碳排放,需要通过绿氢替代实现碳减排。另一方面,据测算,当前钢铁生产工艺每生产1吨钢铁约产生两吨二氧化碳。若采用绿氢还原铁矿石的生产方式,可将碳排放降至零。据测算,生产1吨粗钢约需要0.07吨氢气。因此,绿氢在工业需求的潜力远大于交通领域。

根据由数十家气体企业组建的行业协会“欧洲氢骨干(EHB)”在2021年发布的报告预测,欧洲在工业领域(包括绿色冶金、制氨等)对氢气(包含绿氢及蓝氢)的需求将在2030年达到2380亿度(约折合氢气430万吨),在2040年达到6920亿度(约1250万吨),在2050年到9830亿度(约1790万吨)。在工业中作为燃料替代天然气的氢气需求分别达560亿度(约100万吨)、1650亿度(约300万吨)和2170亿度(约395万吨)。而在能源领域的氢气需求分别达120亿度(约22万吨)、3010亿度(约550万吨)和6260亿度(约1140万吨)。其需求总量远超过欧洲目前的氢气总产量。

日本仍在大力发展氢能产业

在全球能源消费排名中,日本排在第四位,仅次于美国、中国和俄罗斯,由于其地理特点,日本没有足够的能源来满足其需求,极度依赖石油和天然气进口。据统计,截至2020年底,日本90%以上的能源均来自进口。其关于能源结构多元化的讨论并不新鲜,而且可以追溯到以前。在20世纪70年代,日本依赖从中东进口的石油,目前仍占其能源的50%。这在1973年石油危机期间适得其反,导致经济崩溃和失业率飙升。后来,日本大规模发展核电导致其能源结构发生较大变化,在2011年日本近30%的能源来自核反应堆,当时政府的政策目标是2017年达到40%、2030年达到50%。然而2011年福岛核事故的悲惨后果使日本的核能发展受阻。而燃煤电站等能源项目对环境无法避免的影响使其无法成为日本能源自主的选择。为保障其能源安全、解决其减排困境,氢能成为日本保障其能源安全的重要选择,并在2017年发布基本氢能战略。其主要目标包括到2030年实现氢能源发电商用化,以削减碳排放并提高能源自给率,还包括未来通过技术革新等手段把氢能源发电成本降低至与液化天然气发电相同的水平。为推广氢能源发电,日本政府还将重点推进可大量生产、运输氢的全球性供应链建设。

2020年12月,菅义伟内阁提交了日本2021年至2022年财年的预算草案,其中包括日本经济产业省要求的47.5亿日元,用于澳大利亚和日本之间的液化氢运输,这意味着液化氢运输将可能在国会批准后的下一财年进行。同时,2021年1月日本经济产业省发布的《日本2050年实现碳中和的绿色增长战略概述》中也提到,将在未来10年建立规模达到两万亿日元的绿色发展基金,在包括氢能在内的绿色能源领域,带动价值15万亿日元的私人研发和投资,同时计划到2050年由绿氢或绿氨提供的电力占到其总电力消耗的10%,并在商业及民用住宅等领域进一步推广氢能的使用。

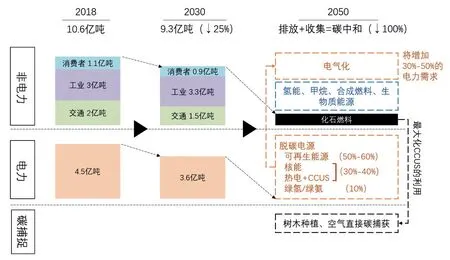

日本经济产业省对日本实现碳中和的路线规划

随着《巴黎协定》的签署及美国重返巴黎协定,世界各国相继确立碳中和目标。在全球能源革命的大背景下,日系车企停产氢能乘用车,不过是其对自身商业误判的纠正,并不影响氢能产业发展的大趋势。值得一提的是,本田也并未放弃氢能汽车,表示将继续与美国通用汽车合作,共同研发燃料电池车,并在恰当时机推出新车型。氢能之路,道阻且长,何妨吟啸且徐行。