赚钱效应还会上行

2021-11-06边惠宗

边惠宗

赚钱效应还会上行

关于大盘和机会,从当下到年末相对乐观。首先,美联储Taper靴子落地,基本符合预期,于11月启动缩债计划,预计明年6月结束Taper过程。并且市场预期在2023年前加息的概率较小。历史Taper阶段下,美债利率呈现先涨后跌的规律,美联储公布Taper后,将出现美债利率见顶回落,新兴市场股指企稳反弹,这也有利于对分母端相对灵敏的科技成长股表现。其次,按照我的情绪量化系统,后续的赚钱效应还有进一步修复的动能。市场情绪面,随着市场广度在10月28日再度下探中长期下限阈值之后,近6个交易日以来市场情绪延续修复态势,与上证指数呈现了背离,并且突破了10月8日以来的情绪水平。另外一个数据,广度量能跌入下限区间后创出近一周以来的新高,显示主动卖出情绪竭尽,主动买入需求在增加。新高新低差回归到零轴上方,显示追杀情绪显著衰竭。

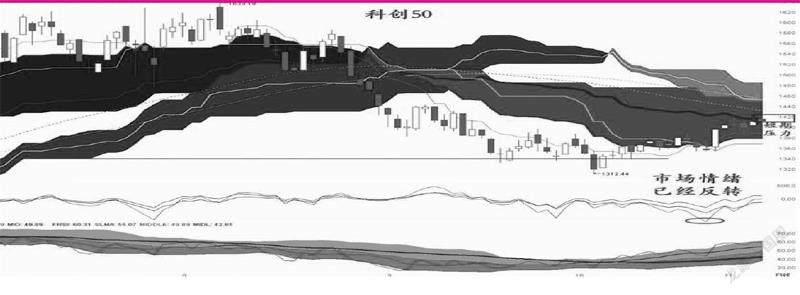

两周前我说过科创50止跌的可能性,当时科创板在“双重动量”榜中的占比较9月末提升了近一倍。事实上,A股三季报业绩增速回落,环比增速转负。但科创板复合增速最高,科创板净利润累计同比67.2%,两年复合增速59.3%,所以科创板中长期赔率最好。通过我的量化交易系统来看,科创50短期消化压力后还有上行的空间。

三季报公布后,企业盈利加速下行,单季度负增长的行业明显增多,投资者将会更加珍惜高景气赛道,尤其是明年上半年环比增速不会大幅下降。随着上游原材料涨价压力的逐渐缓解,新能源车、绿电相关的下游中期继续相对看好,包括整车、汽车零部件、光伏组件、光伏支架、风电机组和零部件等。这些胜率没问题,但目前的问题在于相关个股近期普遍累计涨幅较大,如果追涨的话可能赔率不高。

看好新能源车下游

汽车零部件是近期我强调的一个反转赛道,前期受成本上涨与传统燃油车销量下降影响,汽车零部件厂商的利润受到严重压制。9月后汽车缺芯缓解汽车产销改善和整车进入加库周期,尤其是新能源车进入高速成长期,伴随上游原材料成本压力下行,利润传导,中下游的汽车零部件盈利端或有改善,属于困境反转的逻辑。

特斯拉近期新增业务订单的显著上涨为全球新能源汽车行业及相关子行业发展注入了强催化剂,汽车智能化、电动化的趋势背景下,相关主要的增量部件孕育新格局和高成长,包括动力电池、电驱动系统、空气悬架、智能驾驶、智能座舱等。其中的电驱动系统行业拥有巨大的发展潜力,是一个万亿级别的全球大市场,包括华为、宁德等产业巨头们相继入局。随着新能源汽车市场的快速增长而扩大,电驱动行业已经开始恢复增长。电驱动系统成为新能源汽车的核心系统,单车价值量超万元。分为系统和部件两个层面。相关的单品DC/DC变换器、车载充电机、PDU、MCU等将享受产业红利。其中车载电源2025年市场规模将达530亿元,2020~2025年年均复合增速为67%。

从产业格局来看,呈现了整车厂和第三方电驱动系统供应商共存的生态。其中技术壁垒加高、市占率高的细分龙头或单项冠军未来有可能在新能源车高增长红利期快速成长起来。电驱系统代表的公司有精进电动、汇川技术、英搏尔、欣锐科技、恒帅股份等。恒帅股份曾是9月初《边学边做》案例,电机+热管理逻辑,后来走出了妖股行情。后续包括泉峰汽车、香山股份等都强势拉升,从自下而上的角度来讲,可以验证市场对汽车零部件以及电驱动系统存在业绩反转的预期。欣锐科技是车载碳化硅高压电控龙头,2013年全球首次将碳化硅技术引入新能源汽车车载电源中,车载高压电控产品市占率已经近20%。精进电动是新能源汽车电驱动系统国内领军企业之一,主要包括驱动電机、控制器、传动三大总成的布局。

科创50云趋势图