强制性内部控制审计对企业权益资本成本的影响

2021-11-03曾靓戴文涛

曾靓 戴文涛

摘 要:基于沪深主板上市公司分类分批实施内部控制审计所产生的特殊情境,本文采用渐进双重差分模型,研究强制性内部控制审计对企业权益资本成本的影响。研究发现,强制性内部控制审计有助于降低企业权益资本成本,该效应在风险高、信息不对称和委托代理问题严重的企业中更加明显,强制性内部控制审计通过降低企业风险、减小信息不对称和委托代理问题影响企业权益资本成本。本文为我国强制实施的内部控制审计制度提供了经验证据,对于进一步完善我国内部控制规范体系具有一定参考价值。

关键词:内部控制审计;权益资本成本;企业风险;信息不对称;委托代理

中图分类号:F239.4 文献标识码:A

文章编号:1000-176X(2021)10-0103-09

一、引 言

内部控制是保证企业财务报告可靠性的一项极为重要的内部治理机制。21世纪初,安然、世通等公司财务舞弊事件的频频发生,尤其是安达信会计师事务所的破产倒闭,对美国的资本市场造成沉重打击。为重振投资者的信心,美国紧急出台了萨班斯—奥克斯利法案(简称SOX法案),大大加强了上市公司内部控制方面的监管(按照SOX法案404条款的规定,审计师要对企业内部控制的有效性发表意见,对上市公司财务报告内部控制进行审计)。借鉴美国COSO委员会的五要素框架,同时体现其八要素框架的实质,我国财政部等五部门于2008年6月8日联合颁布了中国版的萨班斯法案——《企业内部控制基本规范》(简称《基本规范》),并于2020年4月26日发布《企业内部控制审计指引》(简称《内控审计指引》)。在此背景下,强制性内部控制审计经济后果开始受到学者的广泛关注。

筹资是公司金融三大理论的核心问题之一,然而已有文献主要从实施成本[1-2]、财务报告质量[3]和审计收费[2-4]-[7]视角探讨了强制性内部控制审计的经济后果,对企业权益资本成本的影响进行的研究相对不足,国外仅有Ogneva和Subramanyam[8]与Ashbaugh-Skaife等[9]基于内部控制质量检验了SOX法案404条款下,内部控制缺陷信息披露对权益资本成本的影响。而在我国,由于企业内部控制规范体系属于会计制度范畴,在强制性、约束力方面远远低于美国的SOX法案,对强制性内部控制审计与企业权益资本成本的关系还缺乏研究。另外,已有文献使用的实证方法大多是通过定义政策虚拟变量,采用OLS和面板固定效应进行估计。但是上市公司的内部控制审计决策可能存在样本选择性偏差问题,采用OLS和固定效应估计不可避免地受到遗漏变量偏差和反向因果关系的影响[5],从而使得已有文献针对相同的研究问题提供的经验证据并不一致。以强制性内部控制审计对审计收费的影响为例,Elder等[6]、Kinney 和Shepardson[2]、Dey 和 Sullivan[10]与张国清和夏立军[4]发现,内部控制审计法规实施后,会计师事务所为了弥补增加的审计投入提高了审计费用,给企业带来了巨额的审计成本负担。Munsif等[7]发现,强制性内部控制审计促进了被审计单位的内部控制缺陷修正,减少了注册会计师的实质性测试和审计风险,从而导致审计费用显著下降。王永海和石青梅[11]认为,我国的内部控制规范具有分类分批实施的特点,强制性内部控制审计制度在我国资本市场实施的时间较短,这会在一定程度上弱化高额审计成本负担的政策效应。由此来看,强制性内部控制审计的经济后果依然是一个有待实证检验的问题。

2012年8月,财政部与证监会联合颁布了《关于2012年主板上市公司分类分批实施企业内部控制规范体系的通知》(简称《分类分批实施通知》),要求中央和地方国有控股上市公司率先从2012年开始实施内部控制审计。这为检验强制性内部控制审计法规实施的经济后果提供了一次难得的自然实验机会,除了可以大大减轻以往研究由于样本选择性偏差引起的内生性问题之外,还可以为本文的检验提供另一优势:受《分类分批实施通知》的影响,不仅有以前没有披露过内部控制鉴证报告的公司,还有以前自愿披露过内部控制鉴证报告的公司,而后者类似于与处理组一同参加实验、但本身并没有药效的安慰剂。这将有助于更精确地识别强制性内部控制审计所起的作用。

为此,本文将以2009—2019年我国A股上市公司为样本,采用渐进双重差分模型检验强制性内部控制审计与企业权益资本成本的关系。研究结果表明,强制性内部控制审计制度的实施显著地提高了企业权益资本,且当企业面临较高的风险、信息不对称和委托代理问题严重时,强制性内部控制审计对企业权益资本成本的影响更为显著。

本文的贡献体现在:第一,借助2012年沪深主板上市公司分类分批实施企业内部控制规范这一外生事件提供的自然实验机会,实证检验强制性内部控制审计制度实施的经济后果,弥补了现有国内外文献在这一领域以经验研究为主的不足。尽管国外学者探讨了强制性内部控制审计对企业资本成本的影响,但是已有文献基于内部控制质量视角且主要采用OLS或者面板固定效应模型进行研究,没有很好地解决遗漏变量、反向因果等导致的内生性问题,国内实证检验强制性内部控制审计制度实施经济后果的文献仍几近空白。第二,已有文献主要从实施成本、财务报告和内部控制质量、审计费用视角研究了强制性内部控制审计的经济后果,然而筹资是公司金融三大理論的核心问题之一,鲜有文献探讨强制性内部控制审计对企业权益资本成本的影响,本文结合我国资本市场强制上市公司进行内部控制审计这一现实背景,对这一问题进行探讨,拓展了已有的研究视角。第三,“十四五”规划将稳步推进注册制改革作为重点内容,而注册制改革的核心在于监管机构从注重事前实质性审查过渡到重视信息披露。本文验证了强制性内部控制审计制度对企业权益资本成本的作用机制,这对于进一步完善内部控制相关政策、提高上市公司信息披露质量具有政策启示意义。

二、制度背景与文献综述

(一) 制度背景

21世纪初,接连发生的安然、世通等一系列公司的财务舞弊丑闻给美国的资本市场造成沉重打击。作为应对措施之一,美国紧急出台了被誉为“自罗斯福总统以来美国商业界影响最为深远的改革法案”——萨班斯—奥克斯利法案。按照该法案302和404条款的规定,上市公司的首席执行官和首席财务官在公司递交的年度或季度报告中应对内部控制设计、运行、评价和内部控制缺陷进行详细披露,外部审计师需要对管理层的内部控制评价过程和结果发表鉴证报告。由于SOX法案对上市公司内部控制提出的要求前所未有,对促进资本市场的有效运转起着非常重要的作用,该法案一经推出,便受到了国际社会的极大关注,加拿大版、英国版和日本版的萨班斯法案纷纷出台。

在我国,“蓝田股份”“渤海事件”“东北药事件”等众多财务造假事件的频频发生使得监管部门逐步加强了对企业内部控制的监管。财政部、审计署等五部门于2008年6月28日联合发布了被喻为中国版的萨班斯法案——《基本规范》,并于2010年4月26日联合发布《内控审计指引》,要求上市公司进行内部控制自我评价,聘请注册会计师对其内部控制的有效性进行审计。然而由于我国上市公司内部控制审计范围比美国上市公司内部控制审计的范围大(不仅包括财务报告内部控制审计,还需要对内部控制审计中注意到的非财务报告内部控制缺陷在描述段进行披露),而这一时期的内部控制信息披露执行难度较大,因此,在2008—2011年间,我国没有强制要求企业实施内部控制审计制度,上市公司的内部控制审计及其信息披露属于公司的自愿行为。

为了确保内部控制建设取得成效,防止出现走过场等问题的发生,2012年8月,财政部与证监会联合发布《分类分批实施通知》,这标志着我国主板市场开始进入强制性的内部控制审计阶段。但是考虑到内部控制审计制度的实施增加了企业负担,而我国上市公司在产权性质、公司治理、公司规模和盈利能力等方面存在着较大差异,因此,监管部门对内部控制审计法规的实施采用了分类分批的策略,具体而言,中央和地方国有控股上市公司从2012年开始率先实施内部控制审计;2011年12月31日公司总市值在50亿元以上,且2009—2011年间的平均净利润在3 000万元以上的民营企业从2013年起实施内部控制审计;其他主板上市公司从2014年开始实施内部控制审计。较之于2008年发布的《基本规范》《分类分批实施通知》具有非常明显的强制性质,与美国SOX法案404条款实现了基本趋同。

(二)文献综述

SOX法案404条款、我国的《分类分批实施通知》等内部控制法律法规的出台,使得强制性内部控制审计经济后果成为了研究热点。从现有文献来看,相关研究主要从以下三个方面展开:一是强制性内部控制审计实施成本。一部分研究发现,强制性内部控制审计的实施成本远远大于实施收益[2],导致在美国上市的门槛提高,公司债务资本成本增加,甚至引发小企业退市现象。为了降低内部控制实施成本,小型上市公司更倾向于保持小型公司的属性以避免执行SOX法案404条款,然而Beneish等[1]发现,SOX法案404条款的内部控制缺陷披露对股票价格、分析师盈利预测和资本成本都没有明显影响。二是强制性内部控制审计对财务报告质量的影响。Schneider 和Church[12]发现,负面的内部控制审计意见能够降低财务报告标准无保留意见的保证。Doyle等[13]检验了SOX法案302和404条款下内部控制缺陷与应计质量的关系,研究发现,内部控制缺陷会导致有意的盈余管理和无意的会计差错引发的低质量的会计应计。Ashbaugh-Skaife等[3]发现,报告内部控制缺陷的公司有较低的应计质量,采用操纵性应计进行更大的盈余管理。三是强制性内部控制审计对审计收费的影响[6]-[10]。一部分研究认为,强制性内部控制审计加大了审计工作量,同时需要增加审计投入,会计师事务所会索要更高的审计费用[4];另一部分研究认为,强制性内部控制审计有利于被审计单位修正存在的内部控制缺陷,提高企业内部控制质量,而高质量的内部控制可以降低审计师评估控制风险并减少实质性测试,从而导致审计费用下降[7]。王永海和石青梅[11]认为,相对于SOX法案的404条款,中国的内部控制审计制度采用了分类分批实施步骤,由于实施时间较短,会在一定程度上弱化高额审计成本负担的政策效应。

三、理论分析与研究假设

作为一个经济组织,企业的任何行为都是围绕利润最大化或股东财富最大化这一终极目标而展开的。企业聘请注册会计师进行内部控制审计需要增加成本,而内部控制缺陷披露还可能产生负的市场反应,因此,企业自愿进行内部控制审计并向资本市场披露内部控制信息的动力较弱,只有在对公司有利的情况下才有可能实施内部控制审计并对外披露内部控制信息。Bronson等[14]认为,萨班斯法案颁布之前,一些公司之所以自愿进行内部控制审计,披露内部控制有效性信息,其原因在于内部控制对财务报告的可靠性起着保证作用,内部控制审计能够向外部使用者发送公司内部控制质量高的信号,从而增加财务报告使用者对公司财务报告的信任,因此,自愿性的内部控制审计对企业内部控制状况的改进作用不大。然而在强制性的内部控制审计下,企业不进行内部控制审计、不披露内部控制有效性信息意味着违法违规,公司可能会因此遭受监管部门的处罚,

按照美国的萨班斯法案,故意犯有证券欺诈罪的个人最高可判处入狱25年,个人和公司的最高罚金可达500万美元和2 500万美元。因此,公司有意愿、有动力聘请审计师进行内部控制审计。注册会计师通过评价公司内部控制设计的有效性,采用控制性测试和实质性测试等方法识别其运行的有效性,可以帮助企业发现并修正内部控制缺陷,提高内部控制质量,而高质量的内部控制可以通过降低企业风险和信息不对称、减小代理冲突降低权益资本成本。

已有研究发现,高质量的内部控制能够通过一系列的控制程序和控制措施降低企业的诉讼风险、特有风险和系统风险以及股价崩盘风险等,还能够降低管理层决策失败的风险,有助于企业战略目标的实现,提高企业的经营效率。因此,高质量的内部控制可以向外部投资者发送公司经营风险低的信号。按照公司金融理论,在有效市场假设条件下,风险和收益是相互匹配的,风险低的投资意味着未来取得的收益较低。高质量的内部控制由于降低了企业的经营风险,提高了企业的可持续发展能力,因此,投資者会降低其要求的投资回报率,从而降低公司权益资本成本。

经济学理论认为,所有权和控制权的分离会产生信息不对称,信息不对称会增加管理层的道德风险和逆向选择风险,拥有控制权的公司高管或控股股东等“内部人”为了自己的私利,可能损害企业价值;投资者为了补偿监督管理层所付出的成本,会增加预期的投资收益,从而引起公司权益资本成本提高。当公司具有良好的内部控制时,由信息不对称导致的公司权益资本成本可能会显著降低。首先,信息与沟通是内部控制的五大要素之一,高质量的内部控制能够改善企业的信息沟通,降低投资者和公司“内部人”之间的信息不对称,减少投资者的监督成本。其次,财务报告是企业向外部利益相关者传递信息的重要途径,高质量的内部控制可以保证财务报告的可靠性[3-13],有利于投资者准确把握企业预期未来盈利能力和成长机会,作出正确的投资决策。Deumes和Knechel[15]发现,内部控制增强了投资者对信息的信赖程度,降低了投资者的预计收益风险。

我国资本市场建立的时间相对较短。一方面,与投资者保护相关的法律法规不健全、不完善,另一方面,上市公司股权比较集中,内部人控制问题突出。这使得我国公司治理的有效性较低,代理问题比较严重。已有研究发现,良好的内部控制可以通过激励和监督机制减小管理者与股东之间的第一类代理问题,防止公司高管因偷懒、厌恶风险或实现“经理帝国”而出现的投资不足或投资过度;也可以通过关联交易控制缓解控股股东与中小股东之间的第二类代理问题,避免由控股股东利益输送或资金占用引发的投资过度和投资不足。Gao[16]发现,强制性内部控制审计提高了内部控制质量,高质量的内部控制可以防止管理层的利益侵占和大股东的掏空行为,增加归属于股东的现金流。Ogneva和Subramanyam[8]与Ashbaugh-Skaife等[9]检验了内部控制缺陷和权益资本成本的关系,研究发现,内部控制存在缺陷的公司,其权益资本成本较高。

此外,与美国的内部控制审计制度不同,我国的内部控制审计制度不仅包括财务报告内部控制审计,还包括非财务报告内部控制审计。由于非财务报告内部控制审计涉及生产、经营的全过程,经过审计师审计的内部控制能够提高公司盈利能力、成长性等方面信息的可靠性,因此,强制性内部控制审计可以使投资者在不增加信息搜寻成本的前提下,提高投资决策的科学性、合理性,降低其对投资收益所要求的风险补偿。基于上述分析,笔者提出如下研究假设:

假设:与强制性内部控制审计未实施前相比,强制性内部控制审计实施后的企业权益资本成本下降。

四、研究设计

(一)样本选择和数据来源

我国的《基本规范》于2008年6月28日发布,2009年开始在沪深主板上市公司正式实施,而按照《分類分批实施通知》,中央和地方国有控股上市公司从2012年开始率先实施内部控制审计制度,符合条件的非国有主板上市公司从2013年起实施,其他主板上市公司从2014年实施,因此,本文以2009—2019年间的沪深上市公司作为研究样本。借鉴已有文献的做法,本文剔除了金融保险类、ST和PT类以及数据缺失的上市公司样本,最终得到的样本数为14 283个,为避免极端值对实证检验结果的影响,本文对连续变量进行了1%分位数与99%分位数的Winsorize处理。本文使用的其他数据均来源于Wind和CSMAR数据库。

(二)平行趋势检验

双重差分法的一个前提条件是实验组和控制组之间满足平行趋势假设,即处理组和对照组在事件发生之前应具有可比性。为了验证平行趋势假设,本文采用了两种方法:一是对比不同组别被解释变量均值的时间趋势;二是借鉴罗知等[17]的研究,在回归模型中加入各时点虚拟变量与强制性内部控制审计的交互项,研究结果表明,本文的双重差分估计结果满足平行趋势假设,因此,可以做进一步的分析。

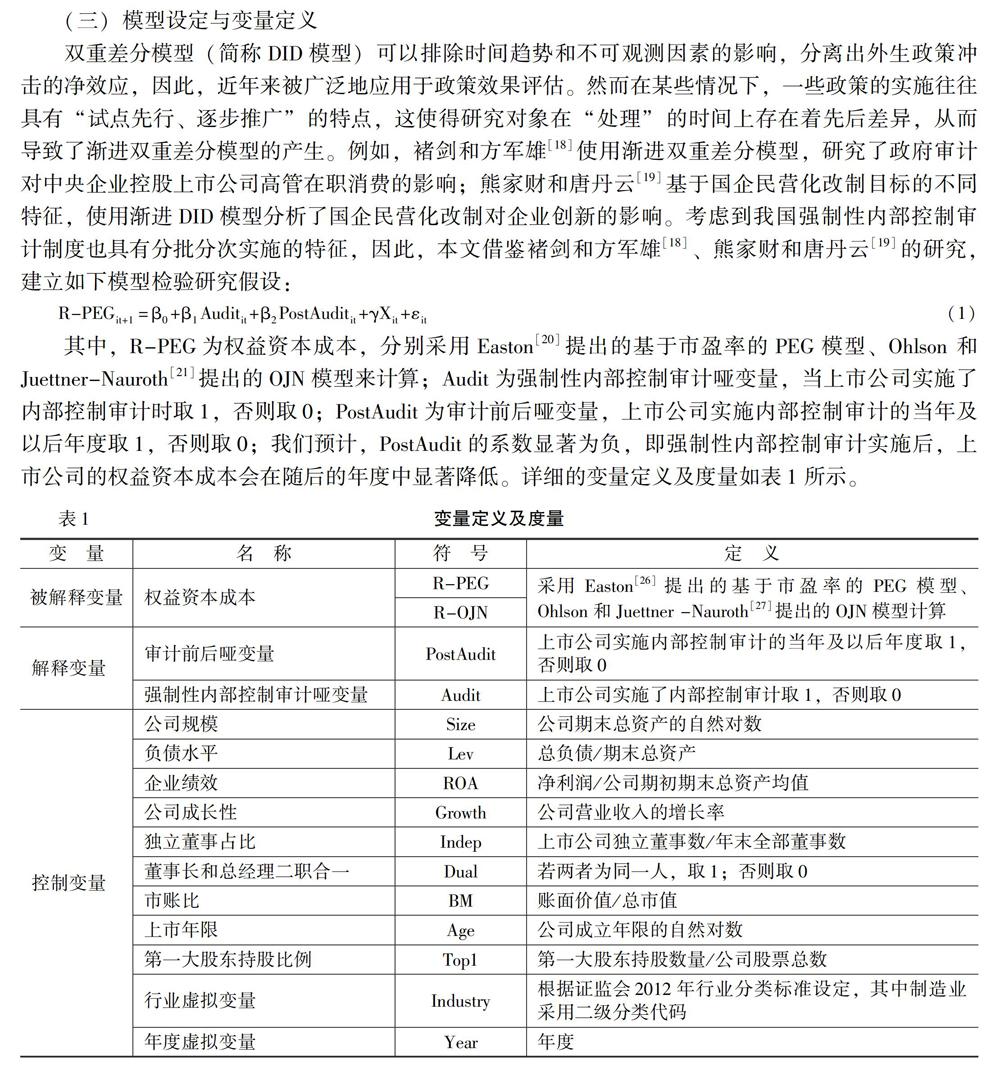

(三)模型设定与变量定义

双重差分模型(简称DID模型)可以排除时间趋势和不可观测因素的影响,分离出外生政策冲击的净效应,因此,近年来被广泛地应用于政策效果评估。然而在某些情况下,一些政策的实施往往具有“试点先行、逐步推广”的特点,这使得研究对象在“处理”的时间上存在着先后差异,从而导致了渐进双重差分模型的产生。例如,褚剑和方军雄[18]使用渐进双重差分模型,研究了政府审计对中央企业控股上市公司高管在职消费的影响;熊家财和唐丹云[19]基于国企民营化改制目标的不同特征,使用渐进DID模型分析了国企民营化改制对企业创新的影响。考虑到我国强制性内部控制审计制度也具有分批分次实施的特征,因此,本文借鉴褚剑和方军雄[18]、熊家财和唐丹云[19]的研究,建立如下模型检验研究假设:

R-PEGit+1=β0+β1Auditit+β2PostAuditit+γXit+εit(1)

其中,R-PEG为权益资本成本,分别采用Easton[20]提出的基于市盈率的PEG模型、Ohlson 和 Juettner-Nauroth[21]提出的OJN模型来计算;Audit为强制性内部控制审计哑变量,当上市公司实施了内部控制审计时取1,否则取0;PostAudit为审计前后哑变量,上市公司实施内部控制审计的当年及以后年度取1,否则取0;我们预计,PostAudit的系数显著为负,即强制性内部控制审计实施后,上市公司的权益资本成本会在随后的年度中显著降低。详细的变量定义及度量如表1所示。

采用Easton[26]提出的基于市盈率的PEG模型、Ohlson和Juettner -Nauroth[27]提出的OJN模型计算

五、实证结果与分析

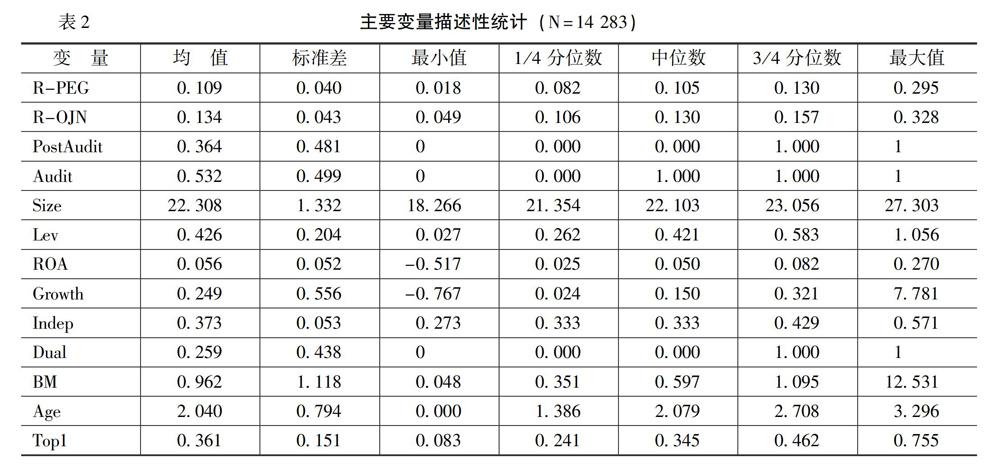

(一)描述性统计

表2列示了全样本相关变量的描述性统计结果。从表2中可以看出,R-PEG和R-OJN的最大值分别为0.295和0.328,最小值分别为0.018和0.049,标准差分别为0.040和0.043,表明企业的权益资本成本存在较大差异,同时,由于R-PEG和R-OJN的均值分别为0.109和0.134,而中位数分别为0.105和0.130,均值大于中位数,因此,样本呈现右偏分布;Audit的均值为0.532,表明一半以上的上市公司实施了内部控制审计,其他控制变量的统计结果与已有研究结论基本一致,且分布在合理范围内。

(二)多元回归分析

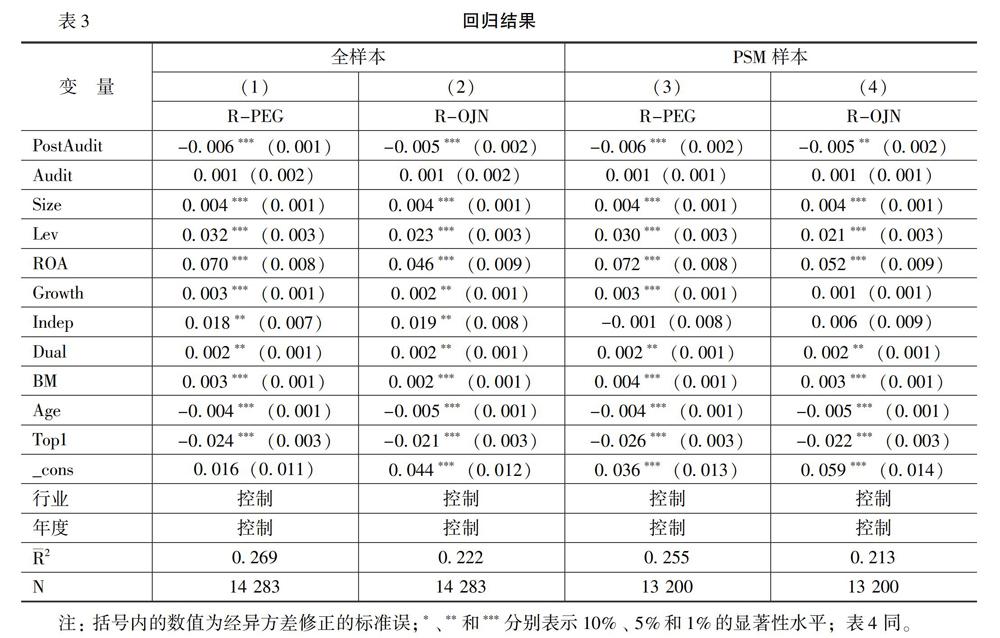

表3是强制性内部控制审计对企业权益资本成本影响的检验结果。

由表3的列(1)和列(2)可以看出,在控制了其他控制变量之后,PostAudit的系数分别为-0.006和-0.005,在1%的显著性水平上显著,这表明相对于未实施内部控制审计的上市公司而言,实施内部控制审计的上市公司,其权益资本成本显著降低。考虑到上市公司内部控制审计决策存在样本选择性偏差,而这种偏差可能对研究结论的稳健性产生影响,本文选择企业规模、负债水平、盈利能力、公司成长性、第一大股东持股比例、行业作为协变量,通过逐年的、无放回的近邻匹配法为实验组构造控制组,进行PSM-DID检验。表3的列(3)和列(4)显示,PostAudit的系数仍然显著为负,这表明研究假设得到了验证。

从控制变量的回归结果看,企业规模(Size)、负债水平(Lev)、企业绩效(ROA)、公司成长性(Growth)、独立董事占比(Indep)、董事长和总经理二职合一(Dual)、市账比(BM)与权益资本成本呈显著正相关关系;上市年限(Age)以及第一大股东持股比例(Top1)与权益资本成本呈显著负相关关系。上述控制变量的结果与国内外学者的研究结论基本一致。

(三)稳健性检验

本文采用了以下方法进行稳健性检验:(1)改变研究样本。按照《分类分批实施通知》主板上市国有企业率先从2012年实施内部控制审计,第二批次是满足条件的非国有主板上市公司,从2013年开始实施;第三批次是其他主板上市公司,从2014年开始实施。考虑到2014年及以后年度的样本既是前两批次的对照组,又是2014年及以后年度的实验组,会对双重差分估计结果产生影响,本文采用2009—2013年间的研究样本进行检验,研究结论没有发生变化。(2)断点回归(RD)。《分类分批实施通知》规定,公司总市值在50亿元以上,且2009—2011年间的平均净利润在3 000万元以上的民营企业从2013年起实施内部控制审计。由于实施内部控制审计的非国有控股上市公司总市值与平均净利润指标的年份要求发生在政策实施之前,较好地避免了上市公司在政策实施前操纵阈值的行为,从而使断点周围的样本呈随机分布,避免了回归估计过程中的遗漏变量问题。本文借鉴王永海和王嘉鑫[5]的研究,以总市值大于50亿元的民营控股上市公司为研究样本,以2009—2011年平均净利润3 000万元的对数作为政策实施与否的阈值,划分为实验组和控制组,进行RD实证检验。检验结果显示,本文的研究结论具有稳健性。(3)平行趋势检验。双重差分法的一个前提条件是实验组和控制组之间满足平行趋势假设,即处理组和对照组在事件发生之前应具有相同的变动趋势。为了验证平行趋势假设,本文采用了两种方法:一是对比不同组别因变量均值的时间趋势;二是借鉴罗知等[28]的研究,在回归模型中加入各时点虚拟变量与强制性内部控制审计的交互项,研究结果表明,本文的双重差分估计结果满足平行趋势假设。(3)安慰剂检验。除了强制性内部控制审计,其他政策或随机性因素也可能对企业权益资本成本产生影响,从而导致研究结论缺乏稳健性。参照王亚男和戴文涛[22]的研究,本文虚构了处理组和政策时间进行安慰剂检验,研究发现,两种情况下的PostAudit系数都不显著,这表明本文的研究结论不存在其他随机因素的干扰。(4)改变权益资本成本的度量方法。除了采用基于市盈率的PEG模型计算权益资本成本,Easton[20]还提出了基于市盈增长比率的MPEG模型。本文采用MPEG模型计算权益资本成本,回归结果显示,研究结论没有发生明显变化,说明本文的研究结论是稳健可靠的。

(四)进一步研究——作用机制检验

依据前文的理论分析,强制性的内部控制审计有助于企业发现并修正内部控制缺陷,提高内部控制质量,而高质量的内部控制可以降低企业经营风险和投资者的预期收益,减小投资者和公司“内部人”之间的信息不对称,降低投资的预计收益风险[15],还可以防止管理层的利益侵占和大股东的掏空行为,增加归属于股东的现金流,从而降低公司的权益资本成本。为此,本文从企业风险、信息不对称和公司治理视角检验强制性内部控制审计对企业权益资本成本的作用机制。参照王永海和王嘉鑫[5]的研究,本文在模型(1)的基础上,以企业风险(修正的阿尔曼模型计算出的Z指数)、信息不对称(KV指数)和代理问题(控制权与现金流权的比值)的中位数进行分组检验。表4列出了以R-PEG为被解释变量的分组检验回归结果。由表4可知,强制性内部控制审计与权益资本成本在高企业风险组、高信息不对称组、高代理成本组的回归系数分别为-0.008、-0.007、-0.011,均在1%的显著性水平上显著,而在低企业风险组、低信息不对称组、低代理成本组的回归系数分别为-0.002、-0.005、-0.003,除低信息不对称组在1%的显著性水平上显著之外,其他两组均不显著。由于高企业风险组、高信息不对称组、高代理成本组的回归系数均分别大于低企业风险组、低信息不对称组、低代理成本组的回归系数,未在文中列示的三组的组间系数存在显著差异,因此,强制性内部控制审计对权益资本成本的影响在企业风险高、信息不对称和委托代理问题严重的企业中更加显著,即强制性内部控制审计通过降低企业风险和信息不對称,减小委托代理问题降低企业权益资本成本。

六、研究结论

基于2012年的《分类分批实施通知》提供的自然实验契机,本文以2009—2019年间的沪深上市公司为样本,采用渐进双重差分模型实证检验了强制性内部控制审计对企业权益资本成本的影响。在使用替换变量和安慰剂检验等一系列方法验证研究结论的稳健性之后,笔者发现,强制性内部控制审计制度产生了显著的正向治理效应,企业实施内部控制审计可以降低其权益资本成本;强制性内部控制审计的治理效应在企业风险高、信息披露质量差、代理问题严重的企业中更加显著,其治理作用主要通过降低企业风险和信息不对称水平、减小代理问题来实现。

在我国资本市场中的原中小板上市公司从2022年1月1日开始实施内部控制体系的背景下,本文揭示强制性内部控制审计对企业权益资本的影响,并在此基础上验证其作用机制,具有重要的理论和现实意义。本文的研究结论不仅为我国强制实施的内部控制法规提供了经验依据,体现了其推出的必要性和适时性,而且为公司积极实施内部控制审计提供了理论依据。就企业来说,强制性内部控制审计尽管在短期内提高了企业的实施成本,但从长期来看,会降低企业的权益资本成本。为此,我国上市公司应当积极实施内部控制审计,并做好企业的内部控制信息披露。本文的研究也为监管部门制定相关政策,进一步完善内部控制审计制度提供了理论依据和借鉴价值。

在我国资本市场中的原中小板上市公司从2022年1月1日开始实施内部控制体系的背景下,本文揭示强制性内部控制审计对企业权益资本的影响,并在此基础上验证其作用机制,具有重要的理论和现实意义。本文的研究结论不仅为我国强制实施的内部控制法规提供了经验依据,体现了其推出的必要性和适时性,而且为公司积极实施内部控制审计提供了理论依据。就企业来说,强制性内部控制审计尽管在短期内提高了企业的实施成本,但从长期来看,会降低企业的权益资本成本。为此,我国上市公司应当积极实施内部控制审计,并做好企业的内部控制信息披露。本文的研究也为监管部门制定相关政策,进一步完善内部控制审计制度提供了理论依据和借鉴价值。

参考文献:

[1] Beneish,M., Billings, M., Hodder, L.Internal Control Weakness and Information Uncertainty[J].The Accounting Review,2008,83(3): 665-697.

[2] Kinney, W.R., Shepardson,M.L.Do Control Effectiveness Disclosures Require SOX 404(b) Internal Control Audits? A Natural Experiment With Small US Public Companies[J].Journal of Accounting Research,2011,49(2):413-448.

[3] Ashbaugh-Skaife, H., Collins, D.W., Kinney, W.The Effect of SOX Internal Control Deficiencies and Their Remediation on Accrual Quality[J].The Accounting Review, 2008, 83(1): 217-250.

[4] 張国清,夏立军.自愿性内部控制审计是否增加了企业的审计负担?[J].经济管理,2013,(5):96-107.

[5] 王永海,王嘉鑫.中国版SOX404的“审计费用之谜”与影响机制——一个准自然实验[J].经济管理,2017,(11):149-168.

[6] Elder, R., Zhang,Y., Zhou,J.,et al.Internal Control Weaknesses and Client Risk Management[J].Journal of Accounting, Auditing and Finance,2009,24(4):543-579.

[7] Munsif, V., Raghunandan,K.,Rama,D.V.,et al.Audit Fees After Remediation of Internal Control Weaknesses[J].Accounting Horizons,2011,25(1): 87-105.

[8] Ogneva,M., Subramanyam,K.R.Does the Stock Market Underreact to Going Concern Opinions? Evidence From the U.S.and Australia[J].Journal of Accounting & Economics,2007, 43(2):439-452.

[9] Ashbaugh-Skaife,H., Collins,D.W., William,J. R., et al.The Effect of Internal Control Deficiencies on Firm Risk and Cost of Equity Capital[R].Working Paper, 2009.1-43.

[10] Dey, R., Sullivan,M.Was Dodd-Frank Justified in Granting Internal Control Audit Exemption to Small Firms?[J].Managerial Auditing Journal,2012,27(6):666-692.

[11] 王永海,石青梅.内部控制规范体系对公司风险承受是否具有抑制效应?——中国版“萨班斯”法案强制实施的风险后果分析[J].审计研究,2016,(3):90-97.

[12] 孟焰,张军.萨班斯法案404条款执行效果及借鉴[J].审计研究,2010,(3):96-100.

[15] 徐莉萍,辛宇.媒体治理与中小投资者保护[J].南开管理评论,2011,(6):36-47+94.

[17] 杨旭东,彭晨宸,姚爱琳.管理层能力、内部控制与企业可持续发展[J].审计研究,2018,(3):121-128.

[18] 方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究[J].会计研究,2011,(8):53-60+96.

[19] 张友棠,熊毅.内部控制、产权性质与盈余管理方式选择——基于2007—2015年A股非金融类上市公司的实证研究[J].审计研究,2017,(3):105-112.

[20] 刘浩,许楠,时淑慧.内部控制的“双刃剑”作用——基于预算执行与预算松弛的研究[J].管理世界,2015,(12):130-145.

[22] 李万福,陈晖丽.内部控制与公司实际税负[J].金融研究,2012,(9):195-206.

[12] Schneider,A.,Church,B.K.The Effect of Auditors Internal Control Opinions on Loan Decisions[J].Journal of Accounting and Public Policy,2008,27(1):1-18.

[13] Doyle, J., Ge, W., Mcvay, S.Determinants of Weaknesses in Internal Control Over Financial Reporting[J].Journal of Accounting and Economics, 2007, 44(2): 193-223.

[14] Bronson, S.N., Carcello,J.V., Raghunandan,K.Frim Characteristics and Voluntary Management Reports on Internal Control[J].Auditing: A Journal of Practical & Theory, 2006, 25(2): 25-39.

[15] Deumes,R., Knechel,W.R.Economic Incentives for Voluntary Reporting on Internal Risk Management and Control Systems[J].A Journal of Practice and Theory, 2008,27(1):35-66.

[16] Gao, P.Disclosure Quality, Cost of Capital, and Investor Welfare[J].The Accounting Review,2010,85(1):1-29.

[17] 羅知,赵奇伟,严兵.约束机制和激励机制对国有企业长期投资的影响[J].中国工业经济,2015,(10):69-84.

[18] 褚剑,方军雄.政府审计能够抑制国有企业高管超额在职消费吗?[J].会计研究,2016,(9):82-89.

[19] 熊家财,唐丹云.国企民营化改制会影响企业创新吗?——来自渐进双重差分模型的经验证据[J].宏观质量研究,2020,(3):86-103.

[20] Easton, P.PE Ratios, PEG Ratios, and Estimating the Implied Expected Rate of Return on Equity Capital[J].The Accounting Review,2004,79(7):73-96.

[21] Ohlson,J.,Juettner-Nauroth,B.Expected EPS and EPS Growth as Determinants of Value[J].Review of Accounting Studies,2005,(10): 349-365.

[22] 王亚男,戴文涛.内部控制抑制还是促进企业创新?——中国的逻辑[J].审计与经济研究,2019,(6):19-32.

(责任编辑:于振荣)

收稿日期:2021-08-30

基金项目:浙江省哲学社会科学规划课题“中国资本市场的内部控制信息披露偏差研究” (21NDJC103YB);国家自然科学基金项目“制度环境、内部控制与企业创新”(71762029)

作者简介:曾 靓(1981-),男,山西阳泉人,博士研究生,高级会计师,主要从事成本会计、资本市场与公司理财方面研究。E-mail:19171100@qq.com

戴文涛(通讯作者)(1971-),男,江苏徐州人,教授,博士,博士生导师,主要从事内部控制、公司治理等研究。E-mail:dwt7112@163.com