广告公司应收账款存在的问题及对策探析

——以ZD广告公司为例

2021-11-03秦芝吉

秦芝吉

(西安石油大学,陕西 西安 710065)

一、应收账款管理理论概述

应收账款管理是指在赊销业务中,从债权人(卖方)向可信方(买方)提供商品或服务,从债权成立开始到款项实际收回或作为坏账处理结束,销售方采用科学系统的方法管理应收账款的全过程。

应收账款管理的目标就是衡量由于应收账款信用政策所增加的收益和成本,从而制定有效的信用政策,以实现企业利润最大化。

二、ZD广告公司应收账款管理现状分析

1.应收账款比率分析

(1)应收账款周转率分析

从表1中可以清楚地看出近三年来ZD公司的应收账款现状并不乐观。虽然应收账款占流动资产比例有所下降,但整体来看,ZD广告应收账款管理效果并不显著。企业存在过多的应收账款可能会影响资金流,给企业带来较大的财务风险。近三年来ZD公司应收账款周转率均低于0.8,周转率过低,说明账款回收比较困难,资金利用率低。

表1 ZD公司2018年-2020年财务状况分析 单位:万元

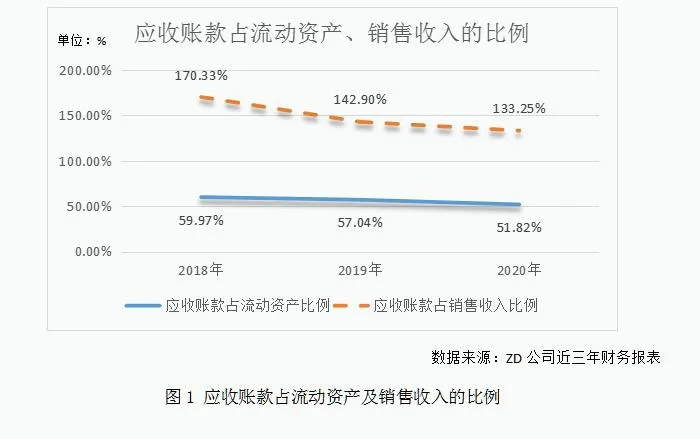

(2)应收账款占流动资产、销售收入的比例分析

应收账款占流动资产的比值能反映企业内部资金的运转情况,比例越高则越说明企业应收账款占用情况越严重,资金运转越困难。由图1可知,该比例在近三年有所下降,但变化幅度不大,基本稳定在50%以上。但是,由于该公司的应收账款占流动资产比例本身过高,公司的资金运转越来越难,应收账款状况不容乐观。ZD广告的应收账款占销售收入的比值虽然有所下降,但仍然高达120%以上,处于危险阶段。由此可见,该公司近几年来应收账款管理质量整体较差,并没有取得明显的成效。

2.应收账款账龄分析

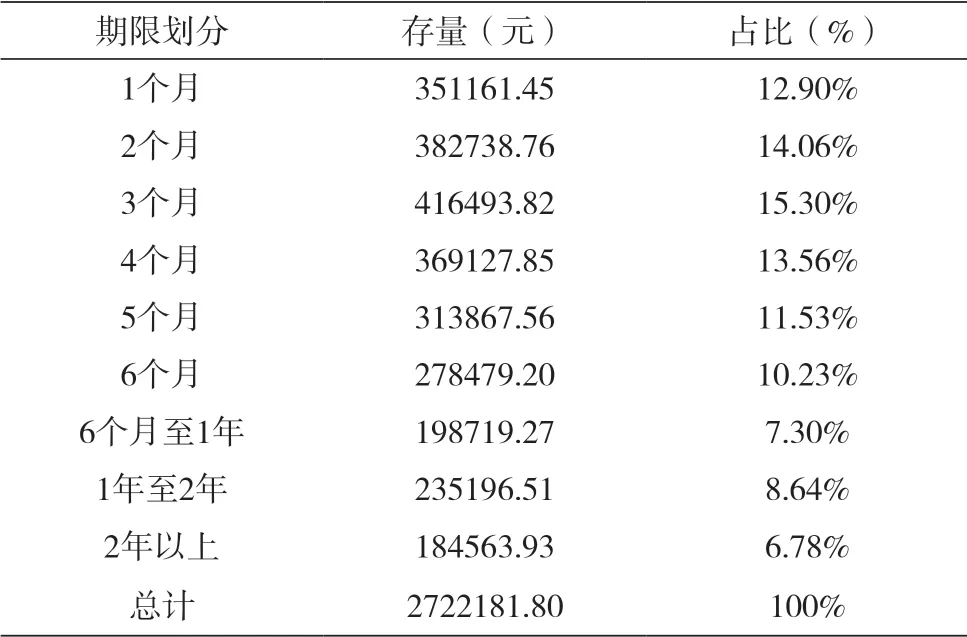

评价企业应收账款管理质量的重要因素之一还包括应收账款的账龄分析。一般企业都会编制应收账款账龄分析表来分析逾期未收的账款的时间分布和占比情况。下表2为ZD广告2020年底的应收账款账龄分析表。

表2 ZD公司2020年12月底应收账款账龄情况

由表2我们可以看到,ZD广告的应收账款有93.22%的账龄在2年以内,有6.78%的应收账款在2年以上。由于ZD广告销售的是广告服务而不是商品,所以基本不会涉及产品售后的问题,况且由于规模限制,ZD广告的资金本来就有限,应收账款的逾期会导致资金运作效率进一步降低。ZD广告的应收账款会如此之大的原因是企业存在大量逾期账款,企业的坏账风险居高不下。

3.坏账率分析

下表3为ZD公司近三年的坏账表。由表3可知ZD广告近几年的坏账率持续增长,分别为8.20%、8.99%、9.03%,虽然该公司的规模逐渐扩大,但是随着应收账款的增加,坏账也逐渐增加,由此导致了越来越高的坏账率。这说明ZD广告忽视了对企业坏账的管理,没有很好地管理企业的应收账款,ZD公司应收账款回收难的问题需要尽快解决。

表3 ZD公司2018-2020年应收账款坏账表

三、ZD广告公司应收账款管理过程中存在的问题

1.信用管理机构设置不完善

我国的市场经济正处于初级阶段,商业信用体系不似发达国家那样完善,ZD企业为了扩大自身经营规模,打开市场,采用了应收账款方式与客户开展商业往来。ZD广告的应收账款管理工作一直由公司的财务部和销售部配合共同负责,并未成立专门的信用管理部门。这很有可能在未来的工作中出现不必要的麻烦。主要原因包括以下三点:第一,销售部门很有可能为了完成销售任务而忽略或者放宽对目标客户的信用评估,因此,让销售部去进行客户的前期评估是欠妥的;第二,财务部门不直接负责对客户的信用评估,对客户的支付能力和付款意愿都不太了解,成效较低。

2.缺乏应收账款动态分析

对应收账款进行动态分析可以了解和掌握应收账款的回款过程,能反映企业及时全额收回账款的可能性。ZD持有大量应收账款,并且有较高的坏账率的很大一部分原因是因为销售人员在确认订单之后忽视了对客户的动态分析,财务人员也并没有重视对应收账款的分析,公司并没有安排员工对客户的资产和经营情况进行动态跟踪。在赊销期间内,客户的经营状况和财务状况都可能发生变化,一旦客户在赊销期内发生了经营危机导致无法归还账款,那么这部分账款很有可能变成ZD公司坏账。

3.缺乏规范的催账政策

根据上文对ZD广告近三年来的财务数据分析,可以直观地发现近三年来,应收账款占流动资产的比重同比增加,说明应收账款严重阻碍资金的正常运转。ZD广告的催账方式主要有电话催收、寄送催账函、上门催账、诉讼等。ZD公司大多数时候催收欠款都流于形式,并不切合实际,公司中目标责任并不明确,员工之间互相推诿,导致应收账款账龄延长的情况在近三年内没有好转。

四、加强ZD广告公司应收账款管理的对策

1.优化应收账款信用管理机构

针对上述问题,ZD广告最先应该完善的是应收账款的信用管理机构。一方面,成立专门的信用管理部门。信用政策管理对专业水平要求较高,需要大量的专业人员。让销售部和财务部来执行此项工作显然不太合适。另一方面,建立和完善客户管理信用档案,调查客户信用是企业决定是否与对方合作的重要因素。通过建立客户管理信用档案,企业可以更全面地掌握客户信息,更加明确地了解客户的信用状况,并根据情况及时更新档案,为公司开展应收账款管理工作提供强大的数据支撑。

2.落实应收账款动态分析

由于缺乏对应收账款的动态分析,ZD广告对公司的应收账款具体状况了解不全面,不能及时跟踪目标客户的经营状况,有可能出现赊账期内导致呆账、坏账的情况,进而会出现坏账,加大企业的经营风险。目前,该公司在应收账款动态分析方面尚有欠缺,针对该问题,ZD广告应全面落实应收账款动态分析,规定财务部全面记录企业的应收账款,随时更新客户的经营状况及偿债能力,在信用销售期内实时地掌握客户的信用状况,并考虑到在客户逾期之前全额收回应收账款的可能性。及时沟通,积极催收账款,避免成为坏账,造成不必要的损失。

3.强化逾期账款催收制度

ZD广告的应收账款回收难的重要原因就是内部控制机制不健全,导致应收账款催收不力,责任并未落实到个人。作为催收主体,销售部应将收款责任落实到个人,建立奖惩制度,要求业务人员全程负责自己所承揽的广告业务。此外,ZD广告在催收账款时应有侧重点,特别重视对主营业务收入贡献较大的重点客户,应积极联系相关人员妥善做好账款收回的工作。

五、结语

企业建立一个科学、合理的应收账款管理制度对加快货款回收、提高资金运转效率及促进企业健康发展具有重要的意义。本文通过提出完善应收账款风险管理机制、落实应收账款动态分析、强化逾期账款催收制度三方面对策,希望能为此类企业提高应收账款的回收质量提供一定的参考和借鉴。