轻资产商业模式下苏宁易购财务绩效分析

2021-11-01李林堉

李林堉

摘 要:20世纪90年代以来,随着中国市场化的不断发展,企业的经营环境发生了巨大的变化,商业模式的创新对于企业未来的发展至关重要。中国零售业经历了数十年的快速发展期。由于电子商务技术推动线上平台蓬勃发展,同时传统卖场式的零售模式对企业资金运用束缚进一步加深,导致部分传统零售企业向轻资产商业模式转型的诉求越来越强烈。

本文以轻资产商业模式的典型代表苏宁易购为例,首先从内涵和特征两个角度对轻资产商业模式进行了概述。随后,探究了轻资产商业模式与财务绩效、企业价值之间的关系。在案例分析部分,介绍了苏宁公司及苏宁轻资产商业模式下的财务特征。最后,从盈利能力、偿债能力、营运能力、成长性与价值评估四个角度对苏宁进行财务绩效考评并作出总评。

关键词:轻资产;商业模式;财务绩效分析;苏宁易购

管理大师彼得·德鲁克曾经说过,“当今企业之间的竞争,不是产品之间的竞争,而是商业模式之间的竞争”。一个恰当的商业模式对于现代企业取得成功至关重要。那么,什么是轻资产商业模式?

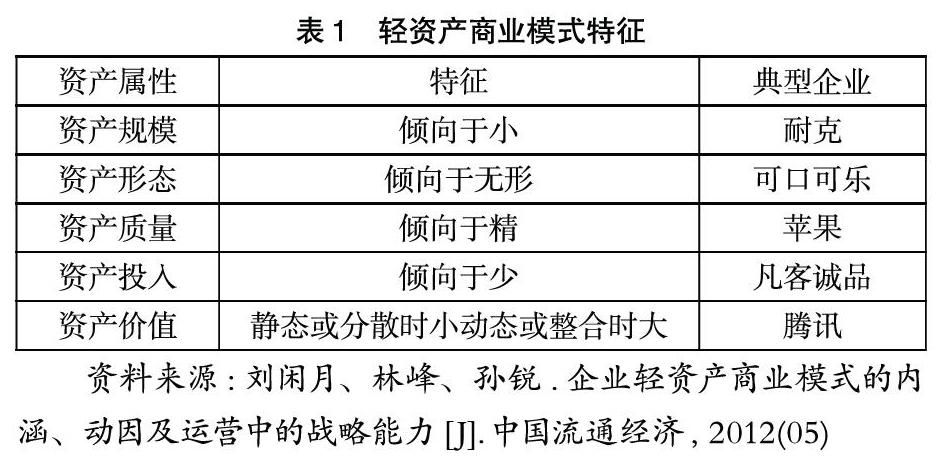

一、轻资产商业模式概述

轻资产商业模式是指在存货与固定资产方面投入较少资金,利用客户资源、品牌文化、技术研发、人力资源等“輕资产”整合各种资源创造独特的竞争优势并提升财务绩效(戴天婧、张茹、汤谷良,2012)。轻资产商业模式较重资产商业模式具有以下典型特征。如表1所示:

二、轻资产商业模式与财务绩效的关系

企业价值模型是基于价值驱动因素的财务绩效理论的基础。实现企业价值最大化是企业价值模型的目标。折现率和自由现金流是衡量企业价值的关键指标,而以上两个指标由价值驱动因素所决定(乔义红、杜洪娟,2011)。轻资产商业模式所体现的财务策略与价值驱动因素存在对应关系。因此,轻资产商业模式与财务绩效息息相关。

轻资产商业模式的财务策略是企业将更多的资金投向轻资产。轻资产模式中的广告投入、品牌宣传等策略能提升企业的知名度,促进企业销售业绩的提升,故与销售增长率、营业毛利率相关;轻资产商业模式中的资源投资策略指企业对营运资本、固定资产等有关企业发展和运营资源投入的规划,故与营运资本增长率、固定资产增长率等指标相关。因此,选择恰当的商业模式有利于提升企业的财务绩效。

三、苏宁易购轻资产商业模式财务特征分析

1.公司简介

苏宁易购集团股份有限公司,是中国零售业的龙头企业,线上线下销售渠道完善且拥有专业的商品供应链管理能力,以自营及开放平台的方式,经营家电3C、母婴、超市、百货、生鲜等类目,并结合自身优势打造各类目的专业运营能力;以零售业务为基础,开拓了物流业务和金融业务,强大的资源优势使其业务实现较快发展。

2.苏宁易购轻资产商业模式的财务特征分析

苏宁易购作为运用轻资产商业模式的代表之一,具有固定资产占总资产比重低、现金储备较高、存货库存较少以及无息负债比重较大等典型特征。分析如下:

(1) 固定资产占总资产的比重低。固定资产占营业收入的比重、固定资产占总资产的比重均低于30%能反映企业的轻资产型特征。苏宁的固定资产占总资产的比重均低于30%,并且固定资产占营业收入的比重均低于20%;2015年-2019年,固定资产占总资产、营业收入的比重均呈下降趋势,属于标准的轻资产型企业。

(2) 现金储备高,存货库存少。苏宁的货币资金占总资产的比重相对较高,现金储备较高,属于典型的轻资产型企业。苏宁由传统门店转型成为云店模式,库存减少,顾客的线下消费体验升级。

(3) 无息负债比重大。无息负债占流动负债比重较大是轻资产模式的一大特征。苏宁易购流动负债占负债总额比重均在85%以上,反映公司主要依靠流动负债进行扩张。

四、苏宁易购轻资产商业模式下财务绩效分析

苏宁易购商业模式不断转型的过程中,商品类型更加全面,为线上发展打造的物流平台也不断壮大和完善。接下来通过研究2010年到2019年这十年的财务数据和公司重大公告,从盈利能力、偿债能力、营运能力、行业比较这四个角度切入进行分析,进一步探究苏宁轻资产商业模式的运行效果。

1.盈利能力分析

本文选取销售毛利率和净资产收益率这两个指标分析苏宁的盈利能力。销售毛利率可以衡量企业的盈利能力,也能间接反映经营者的管理水平高低。净资产收益率能反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。

苏宁销售毛利率下降主要受到苏宁自身商业模式转型的影响。2012年,“以旧换新”家电销售激励政策结束,该年销售收入同比增速下滑。2016年,苏宁综合毛利水平保持稳定是因为对商品价格实行日常管控,提升毛利率水平;线上平台的商品销售量进一步扩大,在一定程度上弥补了线上商品毛利率较低的状况;一些增值服务收入增加也有助于毛利提升。公司全渠道经营模式也给企业的销售带来规模效应,收入规模的增加会带来租金、折旧、装修等运营费用率水平的不断下降。资金管理水平也在不断提高,使财务费率下降,故苏宁2016年净利率有所提升。

净资产收益率变动原因如下。2014年,由于苏宁推进物流基地和自建店项目建设,应支付的工程款有所增加;同时对PPTV投资价款余款支付;以及需发行公司长期债券,偿还前期的债券利息等原因导致应付利息、其他应付款、长期借款等负债项目金额比2013年有所增加,并且2015年净利润比去年下降了45.61%。因此,净资产收益率出现较大幅度下降。

2.偿债能力分析

存货在流动资产中的占比对于零售企业的资产的短期偿债能力研究具有较大意义,故选取流动比率作为研究苏宁偿债能力的分析指标。苏宁的流动比率相对稳定,近十年均高于1.2,在行业中一直处于较好的状态,尤其是在云店模式落实之后,存货占比减少、周转速度加快,使苏宁偿还短期债务的能力进一步加强。总体来看,苏宁的自有物业资源雄厚,能够为其举债做抵押;同时,近几年的资产负债率也能反映出苏宁偿债风险较小。

3.营运能力分析

营运能力反映企业对资产的管理能力及利用效率。现选取存货周转天数、应收账款周转天数这两个关键性指标来研究苏宁的营运能力。

存貨周转天数能反映存货的管理水平的高低,存货的周转天数越短,反映存货的管理水平越高。如图2所示,2009年-2017年,存货的周转天数逐渐减少,反映了存货流通的速度不断加快。正是由于苏宁实施了云店模式,线上看货,线下体验,减少了线下门店的存货储备数量,进一步加快了存货的周转和流通;同时,云店提升了顾客的体验价值,吸引更多客户,销售业绩逐步提升,减少存货滞留的经营风险。

应收账款周转天数是指企业从取得应收账款的权利到收回款项、转换为现金所需要的时间。周转天数越短,说明流动资金利用效率越高。苏宁应收账款周转天数均在六天以内,与同行业水平相比,苏宁的应收账款周转速度较快。因为苏宁线上市场份额是电商领域的前三甲,线下拥有雄厚的物业资源,门店优势显著,因此对上下游的议价能力均较强,应收账款也能较为及时收回。

4.行业比较分析

上文主要从财务绩效的角度研究苏宁近十年的发展状况,下文将把它与零售行业进行对比分析,研究其成长性并对其进行估值比较。

(1) 成长性比较分析。衡量企业的成长性,主要选取基本每股收益增长率这一指标,该指标反映了每一份公司股权可以分得的利润的增长程度,这一财务指标在不同行业、不同规模的上市公司之间具有相当大的可比性,通常越高越好。基本每股收益大小主要受到净利润与股本的影响,根据2017年-2019年财务报表数据可知,三年复合基本每股收益增长率为负的主要原因为三年复合净利润增长率为负,尤其是2018年净利润较2017年大幅下降,股本总额也在增长。但2019年净利润在稳步回升,从长远来看,在公司会实现转型后的平稳向上发展,基本每股收益负增长只是暂时的。

(2) 估值比较分析。对苏宁进行行业估值比较,选取动态市盈率、动态市销率这两个指标进行比较分析。苏宁市盈率水平略高于行业水平,该指标相对较高在一定程度上能反映企业具有良好的发展性,苏宁是同行业中唯一一家线上线下共同发展的企业,且自身知名度高、自有资产雄厚,成长性强。苏宁市销率低于行业水平,说明该公司股票目前的投资价值较大,收益基础较为稳定、可靠。

5.苏宁易购财务绩效评述

微笑曲线可以直观地呈现企业各个环节附加值的高低,而苏宁的轻资产型财务策略满足了微笑曲线理论所要求的将更多的资源投向回报率较高的环节,最终实现企业价值提升。

苏宁关闭经营效率落后门店以解放粗放式门店对资金的束缚,和万达合作加强线上线下平台互动;利用自有资金和无息资金搭建自有网购平台“苏宁易购”,不断加强物流基地建设以达到占据快速扩张的网购市场的目标;加强员工培训,储备人才,进一步提升顾客满意度;加大对网购品牌的宣传力度,提升零售市场竞争力。以上举措在盈利能力、偿债能力、营运能力这三个方面的财务表现中均有所体现,在与同行业成长性与价值估值的比较中,苏宁处于较为有利的地位。总体来看,苏宁财务状况逐步向好发展,虽然在向轻资产商业模式转型过程中,由于对物流基地、优质经营店投资较大,造成对资产的利用效率下降,净利率相对较低等不利状况,但是相对于苏宁在零售业中的市值规模和线上平台的战略地位来说,轻资产商业模式带来的优势还是较为显著的。

参考文献:

[1]陈恒.实体零售向何处去[N].光明日报,2016-11-17(13).

[2]丁永淦,沈晓峰,许世群.企业价值驱动因素与价值创造模式[J].财会通讯,2015(32).

[3]戴天婧,张茹,汤谷良.财务战略驱动企业盈利模式--美国苹果公司轻资产模式案例研究[J].会计研究,2012(11).

[4]刘闲月,林峰,孙锐.企业轻资产商业模式的内涵、动因及运营中的战略能力[J].中国流通经济,2012(5).

[5]刘天,谢炜.企业价值创造模式研究[J].财会通讯,2015(26).

[6]穆林娟,毕延慧.电商轻资产商业模式的风险分析--以当当为例[J].商业会计,2016(9).

[7]李万予.O2O:未来零售业的终极模式[N].中国计算机报,2017-12-2(20).

[8]乔义红,杜洪娟.论企业价值的驱动及提升[J].科技与管理,2011(3).

[9]石晶,卢绪昌,许丽君.基于价值的公司管理--企业价值的驱动因素[J].价值工程,2018(13).

[10]杨羚璇.查尔斯、德鲁克与哈默尔管理思想启示[J].现代商业,2017(5).

[11]赵树梅,徐晓红.“新零售”的含义、模式及发展路径[J].中国流通经济,2017(5).