商业银行发行可转债补充资本的利弊分析及启示

2021-11-01刘其岳史正保

刘其岳 史正保

摘 要:可转债集股权债权为一体,商业银行发行可转债后补充核心资本有赖于投资者的转换。我国当前商业银行可转债整体转股率不高,转股期间平均超过两年,导致商业银行发行可转债补充核心资本效率受到影响。本文以宁波银行股份有限公司發行可转换债券为例分析我国商业银行发行可转债补充核心资本的利弊,对商业银行利用可转债补充核心资本提出对策建议。

关键词:可转债;核心资本;转换

引言:可转债是一类相对复杂的含权融资工具,能够满足商业银行多元化的资本补充需求,也符合监管部门治理股权融资、鼓励资本工具创新的导向。目前,越来越多的上市银行积极探索发行,监管部门也加快审批放行,共同推动了银行可转债的升温,其发行模式和方案也更趋成熟。本文通过解析银行可转债的结构特点、功能优劣势等,以期为后续商业银行发行可转债提供有益的建议和思考。

一、商业银行可转换债券融资现状

可转债是一种可在一定时期内按一定比例或价格转换成一定数量公司股票的债券,属于混合资本工具,具有一定权益属性,同时赋予其持有者发行公司的债权和股票转换权。

再融资新规下,可转债市场不断升温,截至2019年末,上市公司可转债发行数量为79家,发行规模166040亿元,其中商业银行发行数量15家,占比18.98%,发行规模2345亿元,占1.42%,可见不论是数量还是规模,商业银行都远低于非银行企业。可转债并非商业银行优先选择的资本补充工具,主要原因是转股周期的不确定性在一定程度上会影响其资本补充效率。

宁波银行股份有限公司(以下简称“宁波银行”)于2017年12月5日发行规模100亿元的可转换债券(以下简称“宁行转债”),发行后两年内实现转股率达到99.8%,成功补充核心资本998,450万元,老股东配售比例达72.8%,发行前后老股东股权稀释比例较低,成为业界佳话。宁波银行发行可转债成功补充核心资本的案例说明商业银行完全可以通过设定适应性的条款和精准的市值管理来促进投资者转股从而高效地完成核心资本的补充。

二、宁波银行可转债的主要条款

1.宁波银行可转债主要条款

宁波银行于 2017 年 12 月 5 日公布宁行转债发行公告,该公告条款如下:

(1) 发行规模

本次可转债发行总额为100亿元人民币。

(2) 票面金额和发行价格

按面值100平价发行。

(3) 债券期限

固定期限六年。

(4) 债券利率

采用六年累进制利率,六年分别是0.20%、0.40%、0.80%、1.20%、1.60%、2.00%。

(5) 转股期限

发行日之后满六个月至可转债到期。

(6) 转股价格的确定及其调整

初始转股价格为 18.45 元/股。

本次发行后,当出现公司派送股票股利、转增、增发或者配股、现金股利等情况使得公司股份发生变化时,将触发转股价向下修正条款。修正公式如下:

派送股票股利或转增股本:P1=P0×N/(N+n);

低于市价增发新股或配股:P1=P0×(N+k)/(N+n),k= n×A/M;

派送现金股利:P1=P0×(S-D)/S①

(7) 转股价格向下修正条款

在可转债进入转股期后,若出现本公司A股股票价格持续性下跌,即连续三十个交易日中有一半的情况收盘价格小于等于转股价的0.8倍时。为保证投资人顺利转股,发行人有权向下修正转股价。

(8) 赎回条款

当出现下列情形时,本公司有权利按照一定的价格赎回投资者持有的可转债:在可转债转股期内,出现本公司股票价格持续性上涨过快,即本公司在A股上市的股票在连续的三十个交易日内至少出现一半的情况中收盘价大于或者等于转股价的1.3倍;可转债到期后,公司在五个交易日内有权利付本金利息赎回投资者持有的可转债;在可转债转股期内,大部分可转债都已经转换完毕,剩余未转换的面值金额小于等于3000万元时,公司有权利支付本金和利息赎回。

(9) 回售条款

仅在下面一种情况出现时,投资者有权将持有的可转换债券回售给本公司:本公司将募集到的资金用于与募集说明书中的使用目的不同时,即本公司将募集资金用于补充核心资本以外的其他用途时。

(10)向原股东配售的安排

本次发行可转债前已经是本公司的股东,则其享有优先配售本次可转债的权利。

(11)募集资金用途

发行可转债所募集到的资金将会被用来补充公司的核心一级资本。

三、商业银行发行可转债补充核心资本的利弊分析

1.商业银行发行可转债补充核心资本的优势分析

(1) 融资成本偏低

融资成本包括筹资费和占资费,筹资费主要为佣金,资金占用费是指可转债的利息。如下图,就筹资费用而言,定向增发和优先股融资的发行费用占募集资金的比例一般为0.53%,远远高于可转债的0.19%。

与纯债券相比,可转债具有转换价值,因此其利率一般也远远低于普通的公司债券。且为了促进投资者转股,可转债大多采用累进利率。截至目前,已成功发行可转债融资的15家上市银行中,只有2003年民生银行发行的200亿元采用固定利率,其余14家都采用累进利率并且普遍在2%左右。

(2) 股权稀释渐进

可转债虽有规模大、成本低的优势,但是不同于二级资本债和优先股,投资者转股时,发行人的股本和资本公积将显著增加,每股收益的稀释效应明显。此时,如果原股东配售比例相对小而发行规模和转股规模大的情况下,则会稀释原有股东的持股比例。总体而言,目前我国银行可转债配售比例不高,如下图所示,同年发行的光大银行配售比例仅为宁行转债的一半。

宁行转债配售比例一枝独秀的原因一方面是因为股份不集中,无实际控制人,摊薄现象微乎其微,究其原因,就是宁波银行发行时就考虑到可转债行权时会稀释原股东的股权。表3计算出发行前后原股东持股比例变化,可见原股东前后持股比例仅减少了1%左右。

(3) 可轉债股性明显

可转债本质上属于特殊的公司债券,特殊在投资者转股前,发行方募集到的资金属于二级资本,投资者转股后二级资本转为一级资本,发行方才能实现一级资本的补充。可见相对于定向增发和优先股而言,发行可转债补充核心一级资本在时间上和规模上具有不确定性,发行方存在补充核心资本失败的风险。所以如何在时间上加快,在规模上更多地引导投资者转股成为可转债发行成败的关键。从整体银行可转债来说,截至2019年,累计发行的15支银行可转债全部转股9支,占比60%,平均转股期超过2年,而宁波银行可转债在发行的第14个月已达到91.1%,24个月已达到99.8%,速度和规模成为业界翘楚。

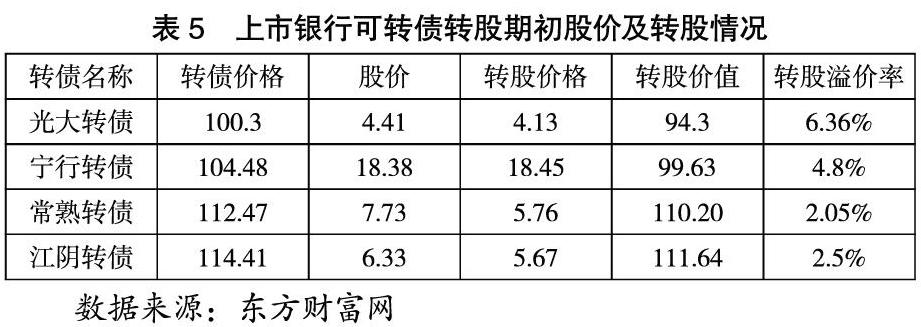

为何宁行转债转股会如此成功?研究表明,其原因为宁行转债的股性较强。人们常用转股溢价率来反映上市企业可转债的股性强弱,转股溢价率越低,投资者越倾向转股,可转债股性明显。由表可以看出,宁行转债在银行转债中转股溢价率较低。与宁行转债同年发行的400亿元的光大转债,其转股溢价率在6%左右,宁行转债仅为4.8%。表5中常熟转债和江阴转债转股溢价率较低的原因是因为这两家银行属于小型上市城商行,股价变化程度较中小型的宁波银行来说较大。

2.商业银行发行可转债补充核心资本的劣势分析

(1) 准入门槛较高,发行周期较长

在准入条件上,只有上市银行才可以发行可转债,难以满足广大再融资渠道偏弱的非上市中小银行补充资本的需求。在发行程序上,可转债需经银保监会和证监会审核,较二级资本债更加复杂。

(2) 条款设计同质化严重

目前已发行可转债的条款同质化严重。在已经发行的15只商业银行可转债中,可选择性回售权并没有被赋予给投资者,而仅设置了募集资金用途改变时的强制性回售权。从条款博弈来看,也是力求避免不利于资本补充的情形。又比如在利率条款的设计上,大多数采用累进制利率,只有民生银行一家使用固定利率。

(3) 转股周期不确定,影响资本补充效率

转股周期的不确定性在一定程度上会影响其资本补充效率,转股亦需要二级市场股价相应配合,当正股价格超过转股价格时,方能促进可转债转股。满足以上条件后,可转债能否转股成功还依赖于持有者的选择,若其持有者没有在存续期内选择转股,则无法实现资本补充,因此商业银行在此资本补充机制中较为被动。

四、启示

1.建议监管机构简化商业银行可转债发债程序

商业银行发行可转债需要经过董事会决议、股东大会审核、银保监局(会)核准、证监会发审委审核、核准各渠道发售及上市挂牌等环节,周期长,程序繁琐。为了使可转债成为商业银行补充核心资本的重要工具,提高商业银行筹资效率,建议银保监(局)会和证监会制定专门的管理制度,简化商业银行发行可转债的审批流程,对条件成熟的商业银行,探索实施可转债发行实行备案制管理。

2.建议我国引入可转债转股和赎回机制

目前,我国银行发行的可转债不含强制转股条款,更多是靠股市上涨自动触发转股。因此导致利用可转债补充商业银行的核心资本局限于市值管理良好,预期股价会逐步上升且能超过转股价的银行,这无疑将一部分商业银行排除在外。为了进一步降低商业银行利用可转债补充核心资本所面临的转股率不高甚至转股失败的风险,特此建议我国在商业银行可转债发行领域积极探索实行无条件赎回条款和强制转股条款,解决商业银行的后顾之忧。

3.发行方应当合理设置发行条款

可转债条款设置实质是投资者寻求债券投资价值和发行人自身需求的博弈均衡。在设计可转债条款时,发行人应当将市场的投资需求与自身的融资需求相结合,以销定产,合理确定可转债发行规模、票面利率、转股价格等一系列条款。涉及投资者和发行方双方利益的条款时,要积极探寻双方的利益均衡,避免出现一味维护发行人的利益而忽视对投资者利益的保护。

4.发行方需加强与老股东沟通

可转债转股会稀释股权,影响老股东利益,因此发行方要加强与老股东的沟通。一方面,发行方要明确融资补充资本是基于长期业绩增长需要,融资带来的业绩增长将快于股本扩容的速度。另一方面,发行方还应当充分给予原股东优先配售权,使得原股东未来可通过转股确保股权未稀释。

5.发行方发行后要加强市值管理

可转债的发行和实现转股,有赖于良好的估值对投资者产生吸引,在经济增速下行、监管趋严等复杂背景下,发行方加强股票市值管理尤为必要。清晰的战略规划和有力的战略实施,可以传递给投资者盈利持续增长的预期,促使其转股。

注释:

P0 为调整前的转股价格,P1 为调整后转股价,N 为该次派送股票股利、转增股本、增发新股或配股前公司总股本数,n 为该次派送股票股利、转增股本、增发新股或配股的新增股份数量,A 为该次增发新股价格或配股价格,M 为该次增发新股或配股的公告日前一交易日股票收盘价,S 为该次派发现金股利的除息日前一交易日 A 股股票收盘价,D 为该次派发现金股利每股派发股利金额。

参考文献:

[1]温彬,李洪侠,冯柏.我国商业银行资本补充研究[J].中国银行业,2019(4).

[2]周锋,骆花.商业银行可转债发行优劣势与策略建议[J].中国银行业,2019(3).

[3]唐建伟.完善银行资本补充体系[J].中国金融,2019(14).

[4]王定校.我国可转换债券投资策略[J].合作经济与科技,2018(8).

[5]王子铭.再融资新政与转债新规对可转债影响[D].济南:山东大学,2018.

[6]马致远.完善商业银行资本补充长效机制[J].金融博览, 2019(2).

[7]李国艺.证券市场上市公司再融资发展现状研究[J].经营与管理,2018(4).

[8]陈帅.可交换债券的相关文题探讨[J].北方金融,2017(4).

[9]李悦,李莉.可交换债券问题研究[J].商业会计,2017(5).

[10]吕明,陈明.A 股上市银行可转换公司债券发行策略研究[J].金融坛,2018(5).