我国乙二醇市场供求预测与发展建议

2021-10-31李瑞琦宋艺凡

李瑞琦,宋艺凡

(中国矿业大学(北京),北京 102206)

乙二醇是一种重要的石油化工基础有机原料,主要用于生产聚酯、防冻液、润滑剂、增塑剂等,其中用于生产聚酯的乙二醇比例超过90%[1-2]。近年来,受聚酯需求拉动影响,我国乙二醇消费量快速增长,2010—2020年年均表观消费量增长率为8.04%;同时受石油价格上涨等因素的影响,煤炭法制乙二醇产能扩张迅猛,天然气、焦炉煤气等路线也有初步的探索。2020年,在原油价格大幅下跌、乙二醇供应过剩的背景下,乙二醇市场价格大幅度下跌;而2021年则因疫情持续蔓延,乙二醇价格和其原料价格大幅上涨。因此,分析乙二醇的市场供求,并对未来发展进行预测,且在既定市场条件下,对不同工艺路线的乙二醇的生产成本进行对比,有利于把握好未来不同路线的乙二醇的发展,避免盲目扩张,增强我国乙二醇行业的整体竞争力。

1 乙二醇生产工艺

根据生产原料的不同,乙二醇生产工艺主要分为油头(石油)、气头(天然气)和煤头(煤炭),还可分为乙烯法和草酸酯法,其中乙烯法可以分为石油乙烯法、乙烷乙烯法及甲醇制乙烯法(MTO 法)[3-9];草酸酯法则是以煤炭或天然气为原料制合成气,生产草酸二甲酯,再生产乙二醇[10-11]。

油制乙二醇生产工艺的优点是工艺成熟,缺点是生产过程水耗大、能耗大、成本高,目前其关键技术主要由荷兰皇家壳牌公司、美国科学设计公司及联合碳化物公司所控制;在中东和北美地区,以乙烷为原料制乙烯生产乙二醇的乙烷乙烯法工艺,因资源丰富且价格便宜,具有最强的竞争力[12]。煤制乙二醇是我国独有生产工艺,通常以煤为原料,生产一氧化碳(CO)和氢气(H2),其中CO通过催化偶联合成、精制生产草酸酯,再与H2进行加氢反应、精制后获得聚酯级乙二醇。但存在副产物1,2-丁二醇、碳酸乙烯酯等杂质,下游接受程度还有待提高。目前聚酯工厂一般通过煤制乙二醇和乙烯制乙二醇掺混方式使用。天然气路线首先通过蒸汽转化反应将甲烷转化为以CO和H2为主的合成气,然后采用草酸酯路线合成乙二醇。除了以上3种主要工艺路线外,在我国还有焦炉煤气制乙二醇这条独特的路线。以焦炉气为原料,经过气柜储存、加压、纯氧转化、脱硫脱碳、精脱硫、合成气分离、乙二醇合成及精馏等工艺流程,制得乙二醇[13]。

2 我国乙二醇市场现状分析及预测

2.1 我国乙二醇市场供求

2010年我国乙二醇产能为3 420 kt/a,产量为2 205 kt,进口量为6 700 kt,表观消费量为8 901.5 kt。2020年产能达到16 182 kt/a,产量为8 806.3 kt,进口量为10 547.6 kt,表观消费量为19 293.1 kt。由此可看出,2010—2020年我国乙二醇产能实现了巨大的增长,进口量突破了千万吨,在聚酯等下游需求不断向我国积聚的趋势下,国产与进口乙二醇的数量差距在缩小,国产乙二醇逐步占据半壁江山,具体情况见表1。

表1 2010—2020年我国乙二醇供求情况Tab.1 Supply and demand of ethylene glycol in China over 2010-2020

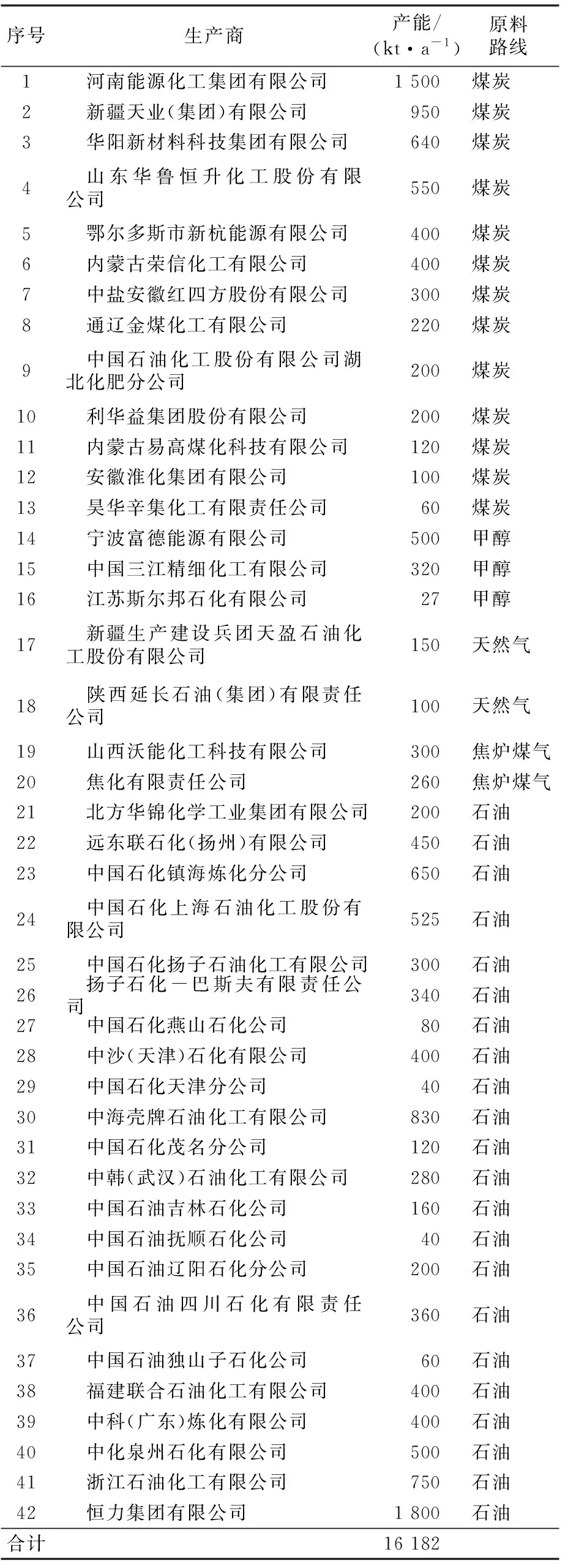

2020年,我国有42家乙二醇生产企业,总产能为16 182 kt/a。其中,以煤为原料的有13家,产能为5 640 kt/a;石油为原料的22家,产能为8 885 kt/a;甲醇为原料的3家,产能为847 kt/a;天然气为原料的有2家,产能为250 kt/a;焦炉煤气为原料的有2家,产能560 kt/a。可以看出石油路线制乙二醇仍然处于优势地位,而煤制乙二醇处于第二梯队,甲醇、天然气和焦炉煤气路线则是一种有益的补充,我国的乙二醇生产呈现出一种因地制宜,多路径发展的态势,具体情况如表2所示。2020年国内新增乙二醇产能4 910 kt/a,产能增长率创近几年来新高,新增产能主要来自新疆天业(集团)有限公司600 kt/a、河南能源化工集团(永城煤电控股集团有限公司)200 kt/a煤制乙二醇,山西沃能化工科技有限公司300 kt/a、鄂托克旗建元煤焦化公司260 kt/a焦炉煤气路线乙二醇,以及中科炼化有限公司400 kt/a、中化泉州石化有限公司500 kt/a、浙江石油化工有限公司750 kt/a、恒力石化1 800 kt/a石油路线乙二醇,陕西延长石油(集团)公司100 kt/a天然气路线乙二醇的投产。我国乙二醇产能的急剧扩张,使供应端压力提升,而下游聚酯产能增长速度缓慢,需求滞后,再叠加疫情影响,导致乙二醇行业生产开车率低迷。

表2 2020年我国乙二醇生产企业情况Tab.2 Ethylene glycol producers in China in 2020

2.2 我国乙二醇供求预测

2021—2023年我国在建与拟建的乙二醇项目具体情况见表3。

表3 2021—2023年我国在建与拟建项目情况Tab.3 Projects under construction and proposed in China over 2021-2023

2021—2023年我国在建与拟建乙二醇产能约16 820 kt/a,其中大多数是建设在内蒙古自治区、山西省、新疆维吾尔自治区等煤炭资源丰富的地区。同时,也有大型聚酯企业建设一体化石油法制乙二醇项目,以完善其产业链条。预计随着新建乙二醇装置的陆续投产,至2023年我国乙二醇产能将达到约33 000 kt/a,但不排除部分装置因能耗指标而搁浅。从需求端分析,2010年乙二醇下游的聚酯产量为23 000 kt,2020年为52 780 kt,年均增长率约为8.66%,如果未来3年聚酯产量仍保持这样的增速,按聚酯消耗乙二醇0.335 t/t估算,预计到2023年我国乙二醇表观消费量将达到22 684 kt,产能超过需求量10 316 kt/a,因此3年后乙二醇将出现绝对过剩,乙二醇行业将出现全行业亏损的局面,因此必须未雨绸缪,分析不同原料路径的成本竞争力和未来新的发展方向。

2.3 我国乙二醇价格变化

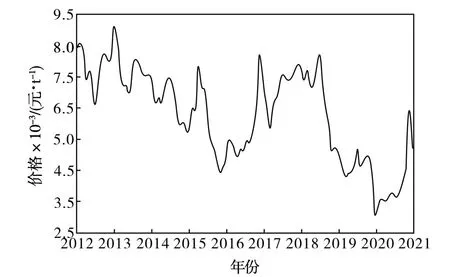

从2012年1月至2021年4月,乙二醇价格大体呈现上涨—下跌—上涨—下跌—上涨的态势,价格重心总体上震荡下行,如图1所示。

图1 乙二醇市场价格变化曲线Fig.1 Price change of ethylene glycol market

2013年2月达到区间高点后,在2015年12月达到4 500元/t左右的这一波下跌周期的低点,然后开始新一轮上涨,至2018年4月达到8 650元/t上涨周期的高点,然后在贸易战、疫情等因素影响下于2020年4月达到10年来的最低价3 000元/t,其后开始在大宗商品全面反弹的环境下也回升至2021年3月的6 450元/t,但进入4月后,价格开始回落。2012年1月至2021年4月乙二醇平均价为6 260元/t,2020年均价为3 810元/t,2021年1—4月均价为5 110元/t。因此探讨不同原料路线的乙二醇成本竞争力具有一定实际意义。

2.4 不同原料路线的乙二醇成本竞争力

2.4.1 石油路线生产成本分析

所有油头路线都会经过中间乙烯阶段,再由乙烯制得环氧乙烷,直接加压水合生产乙二醇,成本差异主要源自乙烯的来源不同。乙烯制法乙二醇生产成本(Y)通常(换算成人民币)按式(1)进行计算[14]:

Y=0.605×D×1.13×1.01×H+1 000

(1)

式中:D为东北亚乙烯价格;H为人民币汇率。

按2020年东北亚乙烯均价750美元/t,人民币汇率6.45计,则2020年石油路线乙二醇制造成本为4 340元/t。

2.4.2 煤制路线生产成本分析

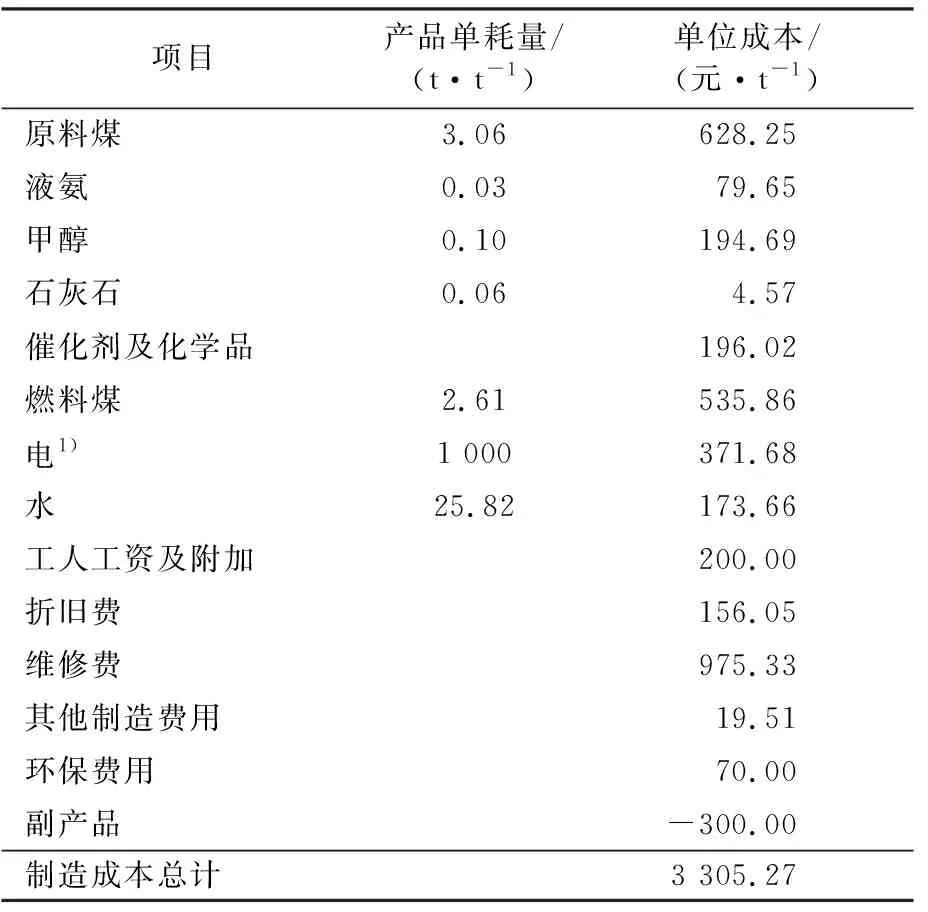

目前国内比较成熟的煤制乙二醇工艺是草酸酯路线,原料煤采用褐煤,装置大部分在内蒙古自治区、山西省、新疆维吾尔自治区等地,煤炭资源丰富,煤炭成本低。以内蒙古自治区200 kt/a褐煤制乙二醇项目为例,按2020年内蒙古自治区褐煤市场均价232元/t,则褐煤乙二醇制造成本为3 305.27元/t,具体情况见表4[15]。

表4 内蒙古自治区煤制乙二醇原材料消耗及人工费用情况Tab.4 Raw material consumption and labor cost of coal to ethylene glycol in Inner Mongolia autonomous region

2.4.3 天然气路线生产成本分析

天然气制乙二醇产能很小,该类装置都分布在新疆维吾尔自治区,具有原料价格低、流程短、技术经济等优点。以新疆维吾尔自治区150 kt/a天然气制乙二醇项目为例,按天然气产品单耗为1 032.66 Nm3/t、2020年市场均价1.39元/Nm3计,则天然气制乙二醇成本为3 393.84元/t,具体情况见表5[16]。

表5 天然气制乙二醇的制造成本Tab.5 Manufacturing cost of ethylene glycol from natural gas

2)电产品单耗量单位为kW·h/t。

2.4.4 焦炉煤气路线生产成本分析

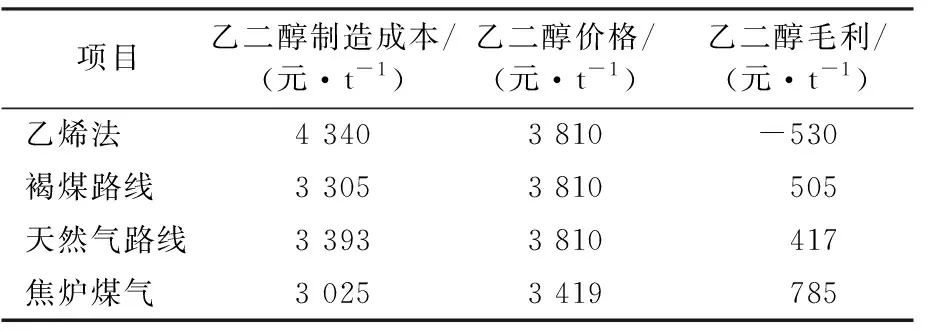

以260 kt/a焦炉煤气制乙二醇项目为例,采用纯氧非催化转化制乙二醇,按焦炉煤气的产品单耗2 150 Nm3/t、市场均价0.36元/Nm3计,则焦炉煤气制乙二醇的制造成本为3 025.92元/t。具体见表6[17]。根据上述成本表数据,计算出乙二醇单位制造成本和毛利变化,结果见表7。从表7可以看出,几种工艺路线制乙二醇的成本有较大的差距。其中,焦炉煤气路线由于低廉的煤气价格,成本最低,内蒙古自治区的褐煤路线次之,新疆维吾尔自治区的天然气路线处于盈亏平衡附近,乙烯法则出现亏损。但如果考虑内蒙古自治区、新疆维吾尔自治区到目标市场的距离,物流费用会大增,则2020年每种路线都是亏损的。

表6 焦炉煤气气制乙二醇制造成本表Tab.6 Manufacturing cost of ethylene glycol from coke oven gas

表7 乙二醇成本竞争力的对比Tab.7 Comparison of ethylene glycol cost competitiveness

3 结语

(1)由于近年来我国煤制乙二醇装置的快速投产,下游聚酯需求增速相对较慢,导致供给的跳跃式增加和需求渐进式增长的错配,同时未来3年又有上千万吨乙二醇产能投产,乙二醇供大于求的局面已经开始形成,并将维持一个较长的时期,乙烯法和煤炭法乙二醇作为两种主流的生产工艺,在进行质量竞争的同时,生产成本成为影响盈利的关键因素,需要企业持续不断地进行优化。与此同时需要国家从宏观层面对乙二醇行业进行调整,总量控制,合理布局,提升行业进入门槛,并对外国产品实施反倾销措施,给国内企业以生存发展时机。

(2)有关企业要积极进行产品结构调整:在环氧乙烷价格和乙二醇价差较大时,乙烯法路线可以多生产环氧乙烷;煤制乙二醇则可以实施“一头多尾”策略。另外,通过中间产品草酸二甲酯部分加氢制得乙醇酸甲酯,而后经过水解、提纯可得到聚乙醇酸(PGA),该水解液具有完全生物降解性能和水解性能,无毒,其分解产物为乙醇酸,最终分解产物为水和二氧化碳。随着我国“限塑令”的推广,PGA作为可降解塑料有望成为塑料市场的主力军。这样一套能够根据市场情况生产多个品种的柔性化装置,将会极大提高煤制乙二醇企业抵御价格波动的能力。