2021年8月豆粕市场分析及预测

2021-10-29谢长城崔国庆

谢长城,崔国庆

(1.北京博亚和讯农牧技术有限公司,北京 100085;2.河南省畜牧总站)

8月份,全球大豆产量下调,库存继续上调,但美国大豆单产和产量下调,新作美国大豆库存处于偏低水平,供需报告中性偏多,叠加美国大豆优良率连续下降,且出口需求改善,美国大豆价格保持高位。8月下旬,分析机构Pro Farmer的作物巡查结果显示,大豆产量为44.36亿蒲式耳,平均单产为每英亩51.2蒲式耳,高于美国农业部在8月供需报告中的预测,利空大豆市场;此外,随着美国大豆天气炒作窗口持续收窄,后期新作大豆集中上市压力或将显现,美国大豆价格承压震荡偏弱运行。

国内新冠疫情多地散发,部分地区采取了严格的交通管控措施,进口大豆检验政策趋严,船只到港后要停14d才能卸船,进口大豆到港不及预期,国内油厂开机率先降后升,8月上旬周度大豆压榨量不足180万t,豆粕现货供应紧张,8月下旬周度大豆压榨量升至200万t左右,豆粕现货供应略显宽松。受疫情影响,终端集中补货,8月上旬提货量接近年内最高水平,豆粕现货库存大幅下降,油厂提价销售,8月中旬豆粕现货价格升至3772元/吨,基差走强;下旬豆粕现货库存止降回升,油厂顺价销售,豆粕现货价格跌至3700元/吨以下。8月份,豆粕现货均价3694元/吨,环比上涨2.21%,同比上涨26.2%(图1)。

图1 2017-2021年(8月)国内豆粕均价趋势图

1 全球大豆产量下调,库存上调

全球2021-2022年度大豆产量预估为3.83亿t,较7月下调159万t,期末库存预估为9614.5万t,较7月上调165.7万t。其中,美国大豆产量1.18亿t,下调180万t,巴西大豆产量1.44亿t,阿根廷大豆产量5200万t,中国大豆产量1900万t。

1.1 美国旧作和新作大豆压榨和出口下调,旧作库存上调,新作库存持稳

美国2020-2021年度大豆收割面积为8230万英亩,大豆单产50.2蒲式耳/英亩,大豆产量为41.35亿蒲式耳,大豆压榨量为21.55亿蒲式耳,下调0.15亿蒲式耳,大豆出口量为22.60亿蒲式耳,下调0.10亿蒲式耳,大豆期末库存为1.60亿蒲式耳,上调0.25亿蒲式耳。

美国2021-2022年度大豆收割面积为8670万英亩,大豆单产50.0蒲式耳/英亩,下调0.8蒲式耳/英亩,大豆产量为44.05亿蒲式耳,下调0.66亿蒲式耳,大豆压榨量为22.05亿蒲式耳,下调0.2亿蒲式耳,大豆出口量为20.55亿蒲式耳,下调0.2亿蒲式耳,大豆期末库存为1.55亿蒲式耳,持平。

1.2 巴西和阿根廷旧作和新作库存均下调

巴西2020-2021年度大豆产量1.37亿t,出口8250万t,下调50万t,国内消费4940万t,库存2610万t,下调23.6万t。阿根廷2020-2021年度大豆产量4600万t,下调50万t,出口370万t,国内消费4870万t,库存2530万t,下调20万t。

巴西2021-2022年度大豆产量1.44亿t,出口9300万t,国内消费5035万t,库存2740万t,下调23.5万t。阿根廷2021-2022年度大豆产量5200万t,出口635万t,国内消费5035万t,库存2530万t,下调20万t。

1.3 中国旧作和新作大豆进口量下调,压榨量下调,库存上调

中国2020-2021年度大豆产量为1960万t,大豆进口预估为9700万t,下调100万t,大豆压榨量9400万t,下调200万t,库存3079.8万t,上调100万t。

中国2021-2022年度大豆产量为1900万t,大豆进口预估为10100万t,下调100万t,大豆压榨量9800万t,下调200万t,库存3299.8万t,上调200万t。

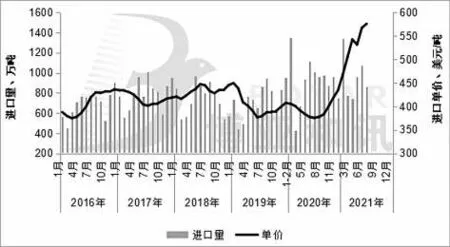

2 进口量环比下降,进口均价延续上涨

据海关数据显示,2021年7月大豆进口量为867.4万t,环比减19.1%,同比减14%;进口金额为49.95亿美元,环比减17.9%,同比增31.9%;进口均价为575.9美元/吨,环比涨1.53%,同比涨52.59%,创2014年8月以来新高(图2)。

图2 2016-2021年(8月)中国月度大豆进口量及单价

2021年1-7月中国大豆进口总量为5762.7万t,同比增加4.5%;进口总金额304.52亿美元,同比增加42.2%;进口均价为528.4美元/吨,同比上涨36.1%。其中,从美国进口2163万t,从巴西进口3401万t,从阿根廷进口84.5万t,从加拿大进口36.2万t,从俄罗斯进口38.6万t,从乌拉圭进口7万t,从乌克兰进口6万t,从贝宁和埃塞俄比亚进口26.4万t。

3 油厂开机率先降后升,豆粕库存大幅下降

8月份,国内油厂开机率处于49.1%~57.4%之间,均值53.8%,低于去年同期,大豆压榨总量为851万t,环比增长8.68%,同比减4.74%。月初因新冠疫情多地散发,进口大豆到港延迟,叠加胀库停机,油厂开机率大幅下降,周度大豆压榨量不足180万t,中旬后胀库压力缓解,进口大豆到港增加,油厂开机率大幅攀升,周度大豆压榨量达到200万t左右。

国内豆粕现货供应先降后增,终端市场积极补货,提货量大增,油厂豆粕库存大幅下降,未执行合同大幅攀升;8月中旬后供应增加,提货量下降,豆粕库存止降回升,油厂未执行合同高位回落。截至8月22日,主要油厂豆粕库存97万t,未执行合同440万t(图3)。

图3 2017-2021年(第35周)国内油厂豆粕库存和未执行合同趋势图

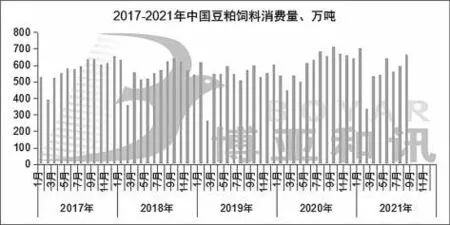

4 饲料消费环比增长,豆粕饲用消费量环比增12.56%

8月份,国内能繁母猪存栏量略有下降,生猪存栏窄幅增长,仔猪供应量继续增加,猪价震荡下跌,外购养殖出栏减亏至1250元/头左右,自繁自养亏损300元/头左右。鸡蛋价格高位震荡,蛋鸡养殖企业盈利增加,补栏量环比增加,新增开产鸡群多于老鸡淘汰量,在产蛋鸡存栏环比小增。肉毛鸡出栏相对减少,屠宰企业采购困难,肉毛鸡价格震荡反弹,而出栏雏鸡成本降低,肉鸡养殖重回盈利。水产品价格高位运行,养殖利润较高,补苗和存塘量居于高位,水产季节性旺季特征明显,水产饲料需求环比大增。

综合来看,8月份,国内饲料消费量环比增长,豆粕使用优势明显,终端集中补货,豆粕消费量环比增长12.56%,同比增长1.97%。根据博亚和讯数据测算,预计2021年1-8月国内豆粕饲用消费总量同比减0.7%(图4)。

图4 2017-2021年(8月)中国豆粕饲料消费量

5 价差扩大,豆粕使用优势依然明显

8月份,国内豆粕与菜粕现货价差为590元/吨,环比扩大2.61%,同比扩大18.71%;豆粕与棉粕现货价差为495元/吨,环比扩大17.02%,同比扩大910.2%。豆粕与杂粕价差有所扩大,但仍处于偏低水平,豆粕使用优势明显,豆粕在饲料中添加比例保持高位,杂粕在饲料中添加比例仅保持刚性需求。

当下豆粕与菜粕、棉粕价差在600元/吨左右,豆粕使用优势明显,畜禽料以使用豆粕为主,水产料豆粕添加保持偏高水平,杂粕仅保持刚性需求,因小麦替代保持高位,豆粕综合添加比例略有下降。预计全年来看小麦在饲料中消费量有望达到3500万t左右,豆粕消费量有望减少350万~500万t。

6 美国大豆收割压力显现,9月豆粕震荡偏弱

近期美国中西部大豆产区迎来有利降雨,将有助于提振大豆优良率止降回升,且随着临近收割,大豆天气炒作窗口持续收窄,收割压力将逐渐显现;此外,当下处于美国大豆出口销售旺季,出口销售总量明显落后于去年同期,且多家分析机构陆续上调巴西大豆产量,美国大豆价格承压偏弱运行,但由于9月供需报告或将继续下调大豆单产,支撑美国大豆仍表现抗跌,预计运行区间在1200~1400美分/蒲式耳。

国内进口大豆供应充足,预计9月油厂开机率保持偏高水平,豆粕现货供应宽松;终端需求虽然在8月有所透支,但中秋和国庆节前备货仍将提振市场,豆粕库存保持高位运行,油厂跟随外盘市场调整报价,预计豆粕现货均价在3450~3750元/吨运行。□