2021年8月玉米市场分析及预测

2021-10-29高瑞娟崔国庆

高瑞娟,崔国庆

(1.北京博亚和讯农牧技术有限公司,北京 100085;2.河南省畜牧总站)

1 市场与政策博弈,粮价震荡偏强

玉米价格经历6、7月份高位回落后,8月市场博弈加剧,价格小幅升温,但涨幅不及前期跌幅,均价延续跌势。8月全国疫情多地散发,交通管制下运费上涨,企业积极备货且市场处于青黄不接时期,持粮贸易商看涨情绪较高,推动价格小幅升温,山东深加工企业高价短暂重回3000元/吨,广东港玉米价格接连上涨,涨幅近200元/吨;东北贸易商受存粮成本支撑挺价惜售,价格坚挺运行。但是,随着中储粮进口玉米每周递增投放,国产玉米加量竞拍,加上定向投放超期小麦及稻谷250万t,同时国家要求做好市场保供稳价,完善并落实重要原材料价格上涨应对方案等等,国家政策调控态度坚决,加上新粮集中上市临近,期货价格频创新低,玉米现货价格逐渐止涨趋稳。8月26日全国玉米均价2789元/吨,较7月底上涨18元/吨。整体来看,8月份全国玉米均价2783元/吨,环比下跌0.71%,同比上涨19.96%(图1)。

图1 2017-2021年(7月)全国玉米均价走势图

截至8月27日,进口玉米共投放207.9万t,成交61.2万t。进入8月进口玉米投放每周递增,成交持续升温,8月共投放105.2万t,成交量47.9万t。8月最后一周,投放时间略有调整,由一周一拍改为一周两拍,但投放量小幅下降,关注9月投放情况。

2 利空氛围较浓,玉米期货再创新低

8月份,2201主力合约低点跌至2474元/吨,创该合约新低。8月上旬玉米现货小幅升温,期货价格随之波动,但下旬随着定向超标小麦及稻谷投放,加上国内玉米加码投放,同时新玉米零星上市,随着时间推移,新玉米上市量将逐渐增加,市场利空氛围较浓,期货价格接连下跌,低点一再刷新该合约新低,8月27日,2201合约收盘价2478元/吨,低点降至2474元/吨,再次刷新该合约新低。考虑到现货价格涨幅受限,且新作上市临近,预计9月连玉米2201合约在2400~2650元/吨区间运行。

3 美国单产低于预期,全球玉米产量下降

8月12日,美国农业部(USDA)公布了8月供需报告。

全球:2020-2021年度全球玉米产量下调524万t至11.54亿t,全球玉米产量下调主要由于巴西产量下调600万t,而欧盟产量上调50万t,中国、美国并未调整产量预估。总供应下调239万t至16.06亿t;总消费上调132万t至11.46亿t,其中饲用消费上调38万t,工业消费下调94万t;期末库存上调90万t至2.79亿t,仍处于近六年低位。

2021-2022年度全球玉米产量下调868万t至11.86亿t,因美国产量下调1053万t,乌克兰产量上调120万t。总供应下调1083万t至16.51亿t;总消费下调329万t至11.69亿t,其中饲用消费下调370万t至7.43亿t,工业消费上调40万t至4.25亿t;期末库存下调655万t至2.85亿t。

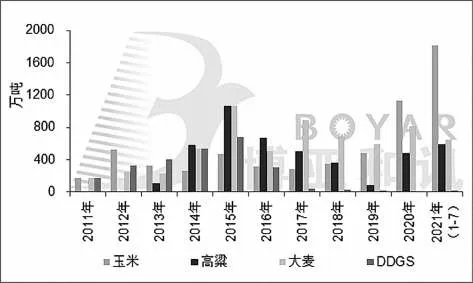

4 1-7月中国进口玉米1816万t,同比增298%

2021年7月中国玉米进口286.2万t,环比下降19.9%,同比增加214.5%。海关数据显示,2021年1-7月中国进口玉米1816.4万t,同比增加297.5%,其中自美国进口1134.6万t,占进口总量的62.5%;自乌克兰进口673.2万t,占进口总量的37.1%(图2)。

图2 中国2011-2021年(7月)谷物进口数据

2021年1-7月进口谷物累计超3600万t,谷物进口保持高位,挤占国内玉米消费,缓解供需偏紧局面。

5 猪料增、禽料稳,饲料消费小幅增加

8月份,能繁母猪存栏下降,生猪存栏增长,猪料需求小幅升温;肉禽出栏相对减少,养殖重回盈利,蛋禽存栏环比小增,禽料需求环比趋稳;猪料增、禽料稳,饲料消费小幅增加,但谷物替代处于高位,玉米饲用消费受限。8月份猪价在14~15元/千克震荡,养殖端对后市预期不强,仔猪补栏积极性不高,仔猪价格继续下跌,外购养殖仔猪补栏成本下降,出栏减亏至1250元/头左右,自繁自养亏损300元/头左右。据博亚和讯监测,2021年8月末,能繁母猪存栏环比减少0.12%,同比减少2.43%;全国生猪存栏环比增加3.88%,同比增加33.40%。8月肉毛鸡出栏相对减少,屠宰企业采购困难,肉毛鸡价格震荡反弹,而出栏雏鸡成本降低,8月肉鸡养殖重回盈利。8月鸡蛋价格高位震荡,企业盈利增加;新增开产鸡群多于老鸡淘汰量,在产蛋鸡存栏环比小增。

6 港口价格高位运行,谷物替代优势明显

8月份,疫情下运费上涨推动港口价格涨幅明显,截至8月底,广东港玉米价格涨至2920元/吨,较月初上涨近200元/吨,国内玉米价格处于高位,进口谷物价格优势明显,替代仍处于高位。截至8月26日,广东港美玉米完税价2480元/吨,进口高粱2690元/吨,进口大麦2340元/吨,广东港国产玉米价格在2920元/吨,进口谷物价格优势明显,替代仍处于高位(图3)。另外,8月20日,海关总署发布2021年第64号公告,自本公告发布之日起,允许符合相关要求的哈萨克斯坦饲用大麦粉进口,关注后期政策变化。

图3 2017-2021年(7月)全国主要谷物原料价格走势图

7 玉米-小麦价差收窄,但小麦饲用消费仍处高位

8月份,疫情下面粉需求升温叠加饲料企业积极采购,推动小麦价格偏强运行。疫情下交通管制,运费上涨明显,而终端面粉需求升温,企业开工率增加,同时饲料企业积极采购,推动小麦价格偏强运行。另外,8月19日,国家政策性粮食定向竞价销售重度不宜存及食品安全超标小麦50万t,成交率100%,关注后期政策变化。

玉米-小麦价差缩窄至252元/吨,较上月下降80元/吨(图4),但价格优势仍明显,小麦饲用消费保持高位。8月份小麦价格涨幅明显,但山东玉米价格仍高出小麦252元/吨,虽然价差连续半年首次降至300元/吨以下,但价格优势仍处高位,支撑小麦饲用消费保持高位。预计全年来看小麦在饲料中消费量有望达到3500万t以上。在小麦主产区,饲料企业在猪料和禽料中小麦替代用量保持在10%~50%之间,鸭料保持全部替代。

图4 2017-2021年(7月)全国玉米小麦价格走势图

8 企业开工率处于低位,玉米工业消费受限

8月份,疫情下企业开工率处于低位,玉米消费受限。8月上旬在疫情影响下,玉米价格结束7月跌势后小幅上涨,带动深加工产品升温,特别是酒精方面,防控形势严峻,酒精消费增加,企业开工率小幅升温,但仍处于相对低位。截至8月30日,全国淀粉企业开工率53%,较7月底增加3个百分点;酒精企业开工率40%,较7月底增加4个百分点。

据粮信中心8月供需数据显示,预计2020-2021年度中国玉米工业消费7800万t,与上月预测值持平。因玉米价格保持高位,深加工下游产品需求受到明显抑制,限制企业开工率,预计2021-2022年度玉米工业消费7800万t,同比持平,与上月预测持平。

9 市场博弈加剧,9月玉米价格窄幅调整

供应方面:进口方面,2021年1-7月进口谷物累计超3600万t,谷物进口激增,弥补国内玉米偏紧局面。小麦替代方面,截至8月底,玉米-小麦价格倒挂已持续10个月,虽然8月小麦价格上涨,玉米-小麦价差收窄至300元/吨以下,据博亚和讯测算,预计全年小麦在饲料中消费量有望达到3500万t以上,挤占玉米消费。新作方面,目前华北局地春玉米已经零星上市,随着时间推移,新玉米上市量将逐渐增加,补充国内玉米市场。需求方面,7月猪价在14~15元/千克左右震荡,养殖端悲观情绪较浓,但生猪存栏处于高位,支撑饲料消费,但谷物替代挤占玉米消费;深加工企业开工率处于低位,限制玉米工业消费。在供应陆续增加,而需求增幅有限的大环境下,玉米价格上涨乏力。

整体来看,往年在3季度青黄不接时期,玉米价格会迎季节性上涨,但是,今年价格处于高位,国家调控政策频繁出台,7、8月份价格波动有限。新玉米上市临近,市场供应逐渐增加,预计9月全国玉米价格窄幅震荡,均价运行区间在2700~2900元/吨。重点关注政策变化。□