大病保险对农村家庭消费行为影响的实证研究

——基于CHARLS数据

2021-10-28赵婧宋赫

赵 婧 宋 赫

(1.中央财经大学,北京 100089;2.中电建保险经纪有限公司,北京 100070)

一、前言

我国自2003年开始实施新农合试点工作,2010年实现农村地区新农合覆盖率达90%。2012年我国党和政府提出大病保险的指导意见,在不额外增加农村居民负担的情况下,保证实际报销比例不低于50%。截至2017年年底,实现城乡居民基本医保参保人全覆盖,报销范围也已扩大到20种重大疾病。随着医疗保障体系的进一步完善,是否能加快消费转型,带来消费水平的增长,改善农村地区经济发展,从温饱型消费模式逐步转化为享受型消费,从物质型消费转变为服务型消费,是政策实施者和业界学者关心的重点。家庭在日常的生产和生活中,总会受到不确定的外部冲击。目前影响消费行为的主要外部冲击是健康冲击,家庭成员的健康问题主要会给家庭带来两方面的负面影响。首先是在短时间内家庭成员的工作能力下降甚至丧失,会导致家庭收入的下降,对消费产生影响;其次是家庭成员患病会在短期产生大量的医疗开销,使得原本的消费计划被打乱,并且一些农村家庭会因病致贫、因病返贫,从而影响未来的消费行为。因此研究大病保险对消费的影响,很有实际意义。

二、文献综述

1.经济学理论

经济学史上有“绝对收入假说” “相对收入假说” “生命周期假说” “持久收入假说”以及“预防性储蓄理论”几种较为经典的消费理论。目前西方主流的消费理论是预防性储蓄理论。该理论认为,在不确定的情况下,家庭收入减少,消费支出减少而预防性储蓄增加;家庭收入增加时,家庭支出往往增加,预防性储蓄减少。不确定性的增加,这种消费和收入间的正向相关性增加,这一观点和绝对收入假说是相契合的。因此按照预防性储蓄理论,消费具有敏感性。

2.大病保险政策

关于大病保险的政策研究,一部分学者将视角集中在大病保险的属性研究上。大病保险属于社会保险范畴,是基本医疗保险功能的拓展和延伸;大病保险属于公共产品,应当坚持政府为主导的进行有效的医疗风险管控,不断提升专业服务能力。一部分学者研究大病保险的社会绩效水平。宋占军(2014)对大病保险做了全面的评析,指出大病保险实际仅提升12%的实际支付水平,对于低收入人群医疗支出仍是负担,大病保险实际支付比例较低且报销范围较窄,建议大病保险可以拓宽保障边界,适度增加个人缴费责任。朱铭来、于新亮、王美娇和熊先军(2017)通过实证方法认为以家庭为补偿对象、以家庭灾难性医疗支出做为补偿标准的评估方案明显优于其他补偿方案,能够明显地降低我国家庭巨灾支出幅度提高平稳性。此外还有学者研究了大病保险的风险分散机制。朱铭来(2012)研究了大病保险对家庭灾难性医疗支出的风险分散机制,我国目前的灾难性支出标准与世卫组织并不相同,作者建议采纳占家庭非食品消费高于40%的标准,进一步细化支出标准,从多渠道筹资、合理的医疗费用以及商业保险提高业务水平的方面,完善大病保险的风险分担机制。

3.家庭消费行为

目前越来越多的学者关注中国家庭的消费行为,很多学者着重分析不同影响因素对家庭消费的影响。石明明等(2019)研究了老龄化对消费支出的影响,发现老龄化对消费行为有巨大的冲击,且于农村地区的家庭冲击更大。原新等(2020)通过研究老年人的储蓄行为发现,老年人的储蓄行为对家庭消费有正向的促进作用。纪园园等(2020)研究流动性约束对家庭消费的影响发现,在其他因素不变的情况下,收到流动性约束的家庭会降低消费,其中对于发展型消费的影响最为显著。聂荣等(2020)从农村收入阶层的视角研究了家庭消费行为,发现家庭的人均收入对于不同区域的农村家庭生存消费和非生存型消费都有正面影响,有利于优化消费结构。刘玉飞等(2020)从人情支出和同群攀比的视角研究了家庭消费问题,发现人情支出对家庭的发展型支出和享受型支出有显著的挤出效应,城镇家庭受人情支出的负面影响要比农村家庭更大。此外,还有部分学者通过大量的经验研究来分析我国不同的基本医保制度对家庭消费的影响。马双等(2011)发现新农合对居民消费行为的影响主要取决于农民的主观感受,而对居民的医疗行为影响主要由医疗保障制度的客观发展水平决定。白重恩等人(2012)发现新农合可以增加家庭非医疗类的支出,此项促进作用在没有医疗支出的家庭中仍然存在。熊波等(2017)发现,新农合对低收入家庭的消费促进作用并不显著,没有从根本上解决贫困人口的医疗支出问题。王泓懿等(2017)基于CFPS数据研究了新农合对消费的影响发现,新农合对农村居民的总消费、医疗消费、非医疗消费以及食品消费都有正向的影响。结合以上文献来看,普遍认为,目前我国医疗保险对居民消费行为有促进作用,但促进作用不显著,并且存在对象异质性,对于中等收入家庭促进效果最明显,实则加大贫富差距,城乡医疗卫生水平的差距也在不断扩大。但要承认的是,医疗保险对平滑居民的消费行为有积极影响。

三、数据来源、变量说明及模型设定

1.数据来源

本文采用CHARLS微观数据库的数据进行研究。国家2012年下发相关文件,2011年中国的新农合保险中没有大病保险保障,2013年7个省份率先将大病保险纳入新农合中,很好地提供了使用双重差分(DID)先天条件。由于本文采用双重差分模型,需要政策实施前的数据,因此本文必须包含2011年的数据,但2011年CHARLS数据尚未完善,主要收集了云南、福建、青海、四川、河北、江西、新疆和北京八省份的基本信息,其中福建、江西和青海三省2013年作为试点省份率先将大病保险政策纳入新农合提高保障水平,其他五省在2015年年底全面推进新农合改革。由于新疆经济条件和地理位置的特殊性,本文不将该省的数据纳入研究范围,以保证实验结果的普遍性和准确性。

2.变量说明

本文的核心解释变量是是否拥有大病保险,变量具体描述如表1所示。

表1 变量说明

3.模型设定

本文采用多期DID模型进行研究。2011年全国各地都没有大病保险政策,被视为第0期,2013年全国7个省份开始作为试点将大病保险加入新农合,截至2015年全国所有省份完成改革。DID模型应用的前提是未受到政策冲击时,控制组和实验组的变化趋势平行,因此本文加入了平行趋势检验。在异质性检验部分,本文使用三重差分(DDD)模型进行研究。即使是同为实验组的家庭,也可能因为本身的财富水平、身体健康状况和年龄的不同,对各类消费产生不同的态度,为了进一步研究政策的效用和完善大病保险政策,选用三重差分,对家庭进行细化分类,做异质性检验。三重差分的基本原理如下:

本文采用PSM-DID模型进行稳健性检验,该方法的原理是存在两期面板数据,实验组和控制组,在实验前为第t′期,实验后为第t期,对于第y0t′期的结果无论是实验组还是控制组都是,第t期的结果是实验组y1t,控制组y0t,但两种结果出现的期望相同。使用PSM-DID模型和双重差分模型可以有效的防止内生性问题的出现。此外,本文还采用反事实法检验回归结果的稳健性。本文主要研究大病保险纳入新农合对农村居民消费结构的影响。一项公共政策的实施使社会的一部分群体受到了影响,而另一部分群体未受到任何影响,建立双重差分模型如下:

Yipt表示在p省的家庭i在第t年的消费情况,假设政策效应是一个常数,实验组的省份在2013年的数据被设定为1,其余状况为0,那么政策效应用δ表示。式(2)中treatp是一个关于实验组省份的虚拟变量,对于实验组的省份取值为1,其他省份取值为0;Tt是一个关于试验时间的虚拟变量,时间为2013年的取值为1,两者的交乘项反映了政策实施以来的平均影响。X′pt是关于区域和时间的协变量, Z′pt包含了家庭层面的一些特征,比如家庭人均收入、平均受教育情况、是否结婚、平均健康水平以及平均年龄等。虽然只有X′pt是遗漏变量偏差的来源,但Z′pt对被解释变量有一定的解释力,加入这些变量可以降低方差,降低回归的标准误。我们使用该模型估计我国大病保险纳入新农合后对家庭生存性支出、发展性支出和耐用品支出的影响。双重差分法基于改革发生前,实验组和控制组的状况基本相同,为此我们绘制了实验前后控制组和实验组的绝对消费值,可以直观地检验假设是否成立。

四、实证结果分析

1.描述性统计

表2列出了个变量的描述性统计结果。

表2 描述性统计

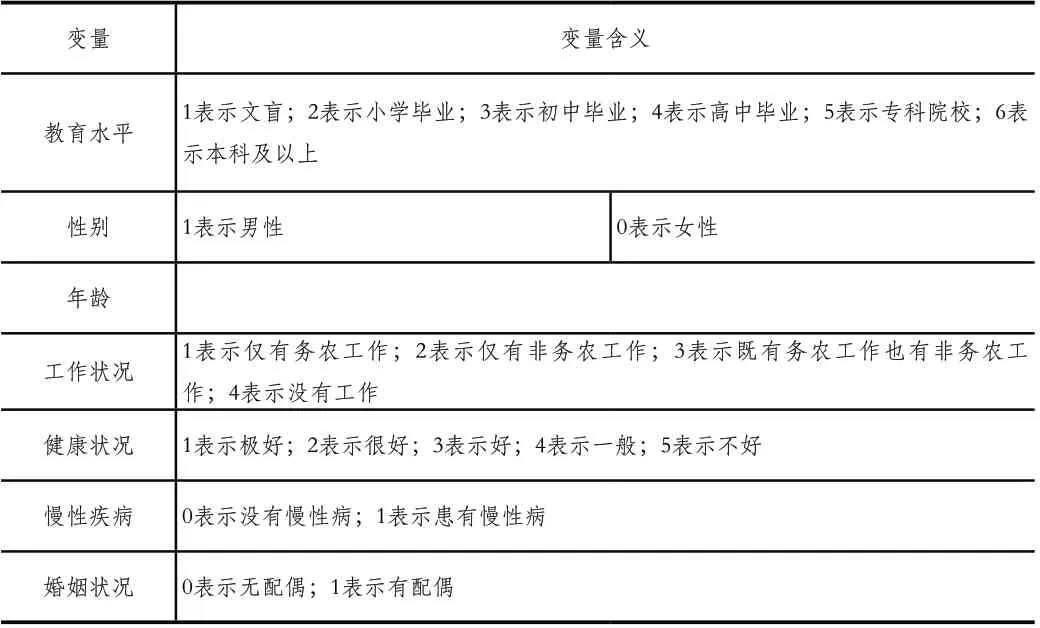

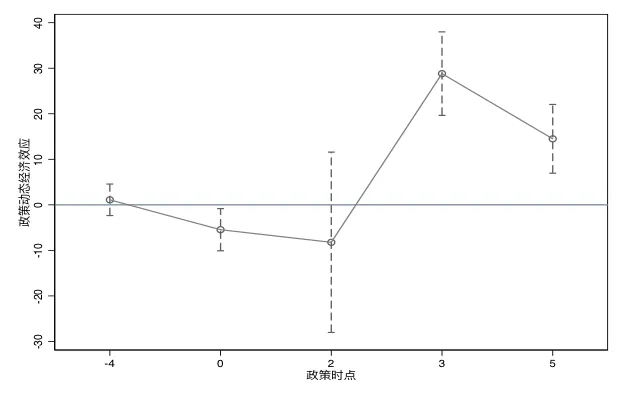

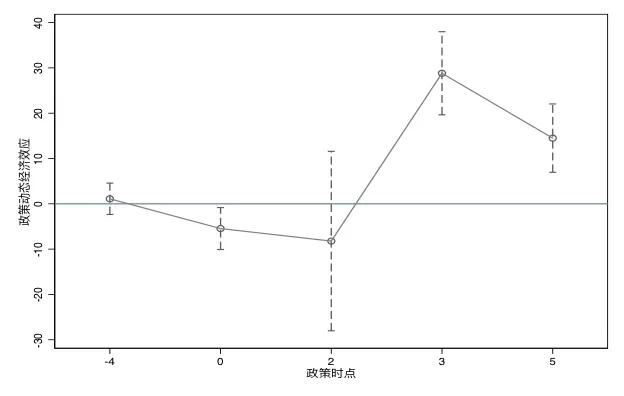

2.平行趋势检验

如果满足2011年到2013年一年的时间内实验组和控制组省份的消费增长水平类似,而在2013年到2015年期间,实验组的消费增长水平高于控制组,在2015年后,各省份的消费增长速度又趋于一致。可以认为是大病保险加入新农合这一政策可能影响农村居民消费情况,为此我们进行平行趋势检验。

图1 生存性支出平行趋势检验

图2 耐用品支出平行趋势检验

图3 发展性支出平行趋势检验

检验结果表明大病保险政策实施前为2011年,不受该政策的显著影响,0时刻为2013年7个省份率先实施大病保险政策后,受到该政策的显著影响。这与后面我们的回归结果基本一致,而2015年再次不受政策显著影响,因为全国各地都受到大病保险的补贴。对教育支出的平行趋势检验,我们发现从大病保险政策实施前到大病保险政策开始实施,政策对教育消费的影响都不显著,这与我们接下来的回归结果基本一致。

五、实证结果

1.回归结果

我们筛选出2011年、2013年、2015年和2018年符合要求的全部数据,进行回归分析。首先是仅对虚拟变量(实施该政策的实验组在2013年取值为1,其余情况取值为0)进行回归分析,然后再加入一系列例如年龄、自评健康状况、受教育程度和婚姻状况等控制变量。回归结果如表3所示。

大病保险纳入新农合在整体上是会促进农村居民对生存性消费的支出;在5%的水平下显著增加了耐用品的消费数量;而政策并没有显著的改变教育支出,可能的原因是政策初期,只能缓解农民就医贵、看病难的问题,并不能从根本上解决贫困问题。总体来看,大病保险加入新农合这一政策的实施,对农村居民的耐用品支出和发展型支出有了显著的提高作用,但对于发展型消费的促进程度不大。加入本文选取的控制变量后,得到的结果。大病保险政策促进生存性消费增长13.9%。教育水平越高人们的生存性消费水平越高,可以促进生存性支出增长8.6%。但大病保险在政策对发展性消费并没有显著的促进作用。在10%的水平下,大病保险政策促进耐用品消费增加24.7%,2013年对耐用品消费有正向作用,但2015年却产生了负向作用,可能是农村居民对耐用品的消费具有时滞性,本期买了例如彩电等大型家用电器,下一期往往不会再次购买。总体来看大病保险政策促进了农村居民更多的消费。但大病保险并没有从根本上改善居民的财富状况,因此短期内,农村家庭的消费结构没有发生显著的改变,大部分农村家庭还是以生存性消费为主,发展性消费增长不显著。

2.异质性检验

对产品和服务的消费额是决定人们福利水平的根本因素。对生活水平不同、年龄不同和教育水平不同的家庭来说,同类消费间是否存在显著的差异。对此,我们采用三重差分法进行进一步的研究。健康水平health取值范围1~3,数值越小表示居民自评健康状况越好。Treat是虚拟变量,2013年试点省份取为1,其余取为0。year 是关于时间的虚拟变量,政策实施年份2013年取值为1,其余年份取值为0。大病保险对健康状况较差的家庭影响更大,生存性消费显著增长22.1%。在耐用品消费上,不同健康水平的家庭并不存在显著差异。健康水平更差的家庭在面对大病保险这一利好政策时,愿意拿出更多的储蓄用于发展性消费,例如,投资子女教育、进行更为丰富的娱乐活动。不同平均年龄的家庭在遇到政策冲击时消费方式会不会发生显著的差异,我们定义ages虚拟变量,当年龄小于等于60岁时,ages取值为1,当年龄大于60岁时,取值为0。大病保险政策对老龄化家庭的生存性消费促进作用更大;政策并没有显著促进老年人增加耐用品消费;对老龄化家庭的发展型消费冲击并不显著,即使是有政策提高报销力度,降低未来灾难性医疗支出的不确定性,老龄化家庭也不会过多地将财富用于发展性支出。对不同收入水平的家庭进行异质性检验,定义变量income表示家庭收入水平,收入越高,赋值越大。相对收入越高的家庭,在大病保险政策的冲击下,生存性支出会显著增加,在一定程度上也反映出大病保险并没有从根本上缩小贫富间差距,不能从根本上减少或消除贫困。收入水平越高的家庭在受到政策冲击后,对耐用品消费增加越多。但在政策冲击下不同收入家庭间对发展性支出并没有显著差异。

3.稳健性检验

本文采用两种方法进行稳健性检验。首先是使用PSMDID方法,PSM-DID并不要求和双重差分法一样满足线性可加性假设,利用Logit函数估计倾向匹配得分,再依据倾向匹配得分来观察大病保险政策的影响。检验结果显示,和双重差分下的回归结果基本一致,大病保险政策的实施显著促进了农村居民生存性消费和耐用品支出,并没有显著增加发展性支出。另一种稳健性检验的方法我们采用反事实法。我们假设政策实施延后两年,如果核心解释变量的显著系数仍显著非零,则表明并非大病保险政策促进农村地区居民消费。通过PSM-DID和反事实检验进行稳健性检验后,我们可以认为回归结果中对消费产生的影响是由于大病保险政策产生的,同时也排除了内生性问题。

六、结论

大病保险政策显著促进农村居民生存性支出和耐用品支出的增加,并没有显著促进发展性支出的增加。年龄更大的家庭往往受到大病保险政策冲击更大,在生存性支出方面的增长更显著,但在耐用品支出和发展性支出上都不显著,这符合我们的预期。不同健康水平的家庭对大病保险政策反应也并不相同,当大病保险政策实施时,相比于健康水平本身就很好的家庭,健康水平较差的家庭在生存性支出和发展性支出上有显著的增加。此外针对不同收入水平的家庭,收入越高的家庭在政策冲击时消费的促进作用越明显,对此我们认为大病保险政策在一定程度上扩大了农村不同地区间的贫富差距,这并不能促进贫困人口消费增加、生活水平提高,起到减贫的作用。