基于实物期权视角的物质文化遗产价值评估研究

2021-10-27郭信艳侯佳敏

郭信艳 侯佳敏

(赣南科技学院,江西 赣州 341000)

2021 年1 月,国务院下发《国务院关于新时代支持革命老区振兴发展的意见》(国发〔2021〕3 号)文件,加大对瑞金中央苏区旧址、古田会议旧址、杨家岭革命旧址、鄂豫皖苏区首府革命博物馆、川陕革命根据地博物馆等革命历史类纪念设施、遗址和英雄烈士纪念设施的保护修缮力度,加强西路军、东北抗联等战斗过的革命老区县现存革命文物保护修复和纪念设施保护修缮。支持革命老区立足红色文化,推动红色旅游高质量发展,建设红色旅游融合发展示范区。可见国家层面对红色旅游资源保护利用的重视程度越来越高。红色旅游资源作为一种重要的红色文化遗产,其开发与保护的经济价值倍受政府及经营企业关注。

一、相关概念界定及研究综述

(一)相关概念界定及研究综述

红色文化遗产形成于特殊的革命时期,具有丰富的革命色彩和历史文化内涵。红色文化遗产具有文化遗产所具备的一般属性,所以它一定具有历史价值、艺术价值、科学价值,但红色文化遗产也具有自身的独特性,从保护利用角度看,还具有社会价值、政治价值、文化价值、教育价值、经济价值、旅游价值等。渠长根 (2017)认为,红色文化有广义和狭义之分,红色文化资源有物质和非物质两种类型。

(二)实物期权

实物期权(RealOption)是指把实物资产(realassets)而非金融资产(financialassets)当作标的资产的一类期权,此时期权的交割不是决定是否买进或卖出某种金融资产,而是代表在未来的一种选择权。它是与金融期权相对的概念,属于广义的期权范畴。实物期权法应用金融期权理论,给出动态管理的定量价值,从而将不确定性转变成企业的优势。

学者一般用多学科的方法进行探讨红色文化遗产、红色文化资源的价值评估和红色旅游竞争力评价等。李国强(2011)使用多个经济模型对陕北红色文化资源为样本进行价值评价;唐丽萍(2011)使用模糊数学法、价值量和权量评定,结合调查问卷研究红色旅游资源的价值;曹学文 (2008)采用价值分解法得出红色文化遗产的价值。而将实物期权理论应用于文化遗产经济价值评估领域的研究却寥寥无几,因此本文的创新之处在于将实物期权的评价方法应用于红色物质文化遗产经济价值评估。

二、红色物质文化遗产价值评价方法比较分析

(一)红色物质文化价值评价方法类型

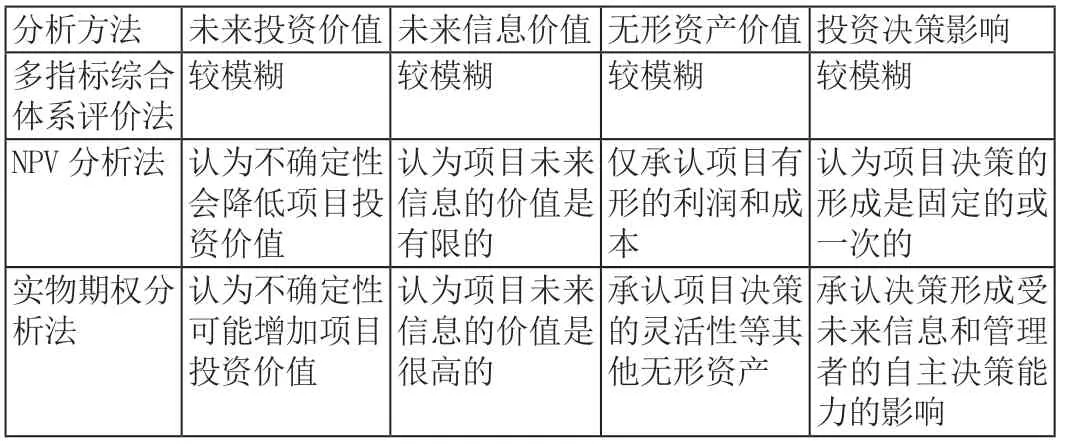

传统的红色物质文化价值的评价方法可分为两种类型:一是基于多指标综合体系的评价;二是净现值法(NPV)。1.基于多指标综合体系的评价。基于多指标综合体系评估的研究数量最多,其体系构成和再利用体系相似,形成“本体-旅游”两部分价值。而旅游价值的部分,主要分为资源特性、经济环境、文物保护、开发难易度四个方面。还有研究侧重旅游经济学评价,分成区域条件、区位特性、市场客源条件、旅游效益四个层面,在权重的确定方面,综合了旅游学专家与公众的意见,最终以平均值确定权重。2.净现值法(NPV)。净现值法(NPV)是把项目在整个寿命期内的净现金流量,按预定的目标收益率全部换算为等值的现值之和。净现值之和亦等于所有现金流入的现值与所有现金流出的现值的代数和。净现值法

(二)红色物质文化遗产价值评价方法比较分析

基于多指标综合体系的评价方法更适用于红色文化遗产宏观层面的综合评价,而对于文化遗产开发、利用的经济价值评估相对较模糊。实物期权方法是金融期权在实物资产投资领域的延伸,它不是对传统财务评价方法的完全否定,而是对其局限性的突破。将实物期权理论应用到风险投资决策中,在保留传统投资决策分析方法合理内涵的基础上,对传统的投资决策方法进行了修正,增加了决策的科学性和合理性。实物期权法是在NPV法的基础之上对NPV 法的完善和补充,两者并不是对立和矛盾的,是相辅相成互相借鉴的项目决策方法。三种评价分析方法的区别与联系见表1。

表1:红色物质文化遗产价值评价方法比较分析

三、基于实物期权的红色文化遗产价值评价

(一)净现值方法

实物期权方法不是完全否定传统的净现值方法,而是在净现值方法的基础上承认项目价值中包含的实物期权价值[10]。所以可以认为项目的内在价值加上期权价值最终可以得到项目的综合价值。研究实物期权方法,必须先研究净现值方法。

其中:n 为项目从投资到结束的预计年数,(CI—CO)t 为资产在t 时刻的净现金流量,r 为项目基准折现率。如果NPV ≥0,表示项目具有财务可行性;如果NPV<0,表示项目不具有财务可行性[11]。

(二)实物期权法

实物期权的定价模型种类较多,主要有两种:一是二叉树模型,该模型适合于离散条件下风险投资决策的评估;另为一种是Black-Scholes 模型,该类模型适合于连续条件下风险投资决策的评估。

1.连续时间下的B-S 模型。B-S 模型建立在一系列假设条件下:(1)允许使用全部所得卖空期权。(2)市场是无摩擦的,没有交易费用或税收,所有证券都是高度可分的。(3)在期权的有限期内,标的资产不支付红利,支付红利的情况可以单独处理。(4)证券交易是连续的。(5)不存在无风险套利机会。(6)无风险利率r 为常数,并且对所有到期日都相同。(7)股票价格遵循几何布朗运动。

计算公式如下:

C:看涨(买方)期权的价格

T:期权距到期日的时间(年)

S:股票当前的价格

X:期权执行价格

r:(连续计利的)无风险利率

N(d2)表示在风险中性世界中期权执行的概率,所以XN(d2)是执行价格乘以支付执行价格的概率,表示在风险中性世界中,当ST>X 时刻变量等于S,其他情况下该变量是为零的期望值。

2.二叉树模型。二项期权定价模型假设股价波动只有向上和向下两个方向,且假设在整个考察期内,股价每次向上(或向下)波动的概率和幅度不变。模型将考察的存续期分为若干阶段,根据股价的历史波动率模拟出正股在整个存续期内所有可能的发展路径,并对每一路径上的每一节点计算权证行权收益和用贴现法计算出的权证价格。对于美式期权,由于可以提前行权,每一节点上权证的理论价格应为权证行权收益和贴现计算出的权证价格两者较大者。(见图2)

以单期二项式为例,假定时间为△t 时,股票价格有两种可能:Sц和Sd,S 到Sц的变化称为价格上涨变化,上涨的概率记为p;S 到Sd的变化被称为价格下跌变化,价格下跌的概率记为1-p。r 为无风险利率,б是标的资产价格的波动率,△t 为单步时间间隔,在时间间隔为△t 段末的权益期望值为。通常将期权的有效期分成30 个或者更多的时间间隔,在每一个时间间隔内,就有一个二叉树的价格运动,所以假设△t=30。因此有:

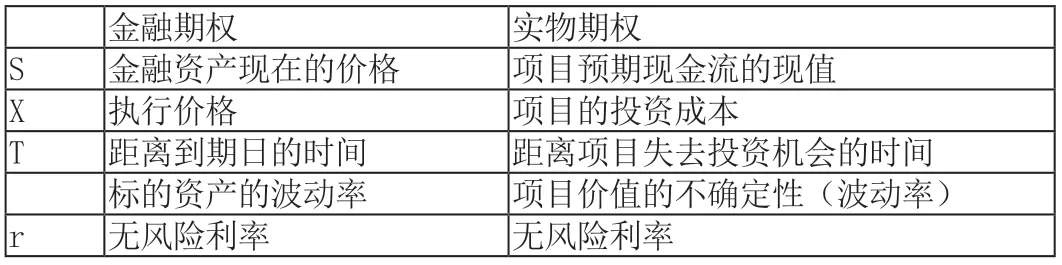

3.参数的确定。根据金融期权可以将实物期权推广到红色物质文化遗产的中,其参数对比如下,见表2:

表2:红色物质文化遗产中实物期权与金融期权的参数对比

由上表可以看出参数S、X、T、r 均可以由市场提供,S 是投资项目预期现金流的现值,在具体计算时把投资项目各年所产生的净现金流量按无风险利率折现到项目期初时的价值之和;X 是投资项目的投资成本,再具体计算时,把投资项目各年的投资费用成本按无风险利率折现到项目期初时的价值之和;T 是投资项目的持续时间;r 是无风险利率,一般选取年期国债利率;而参数是无法直接获取的,在本文中我们假设为0.3。

四、实物期权法价值评价实证分析——瑞金中央苏区旧址为例

(一)瑞金中央苏区旧址项目价值评价方法

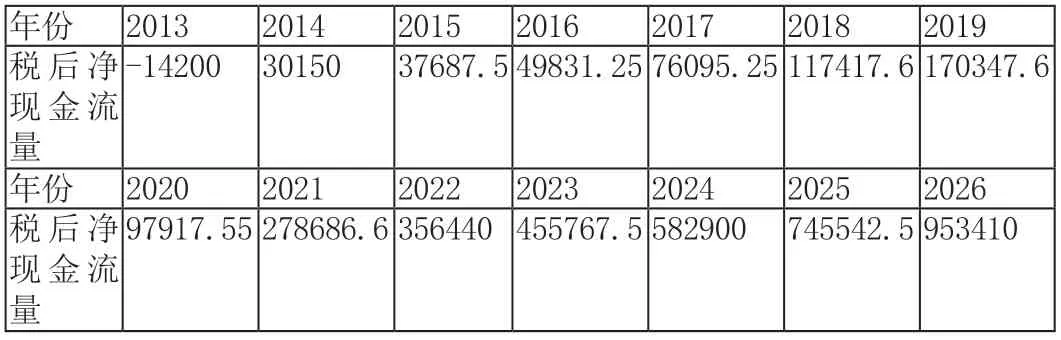

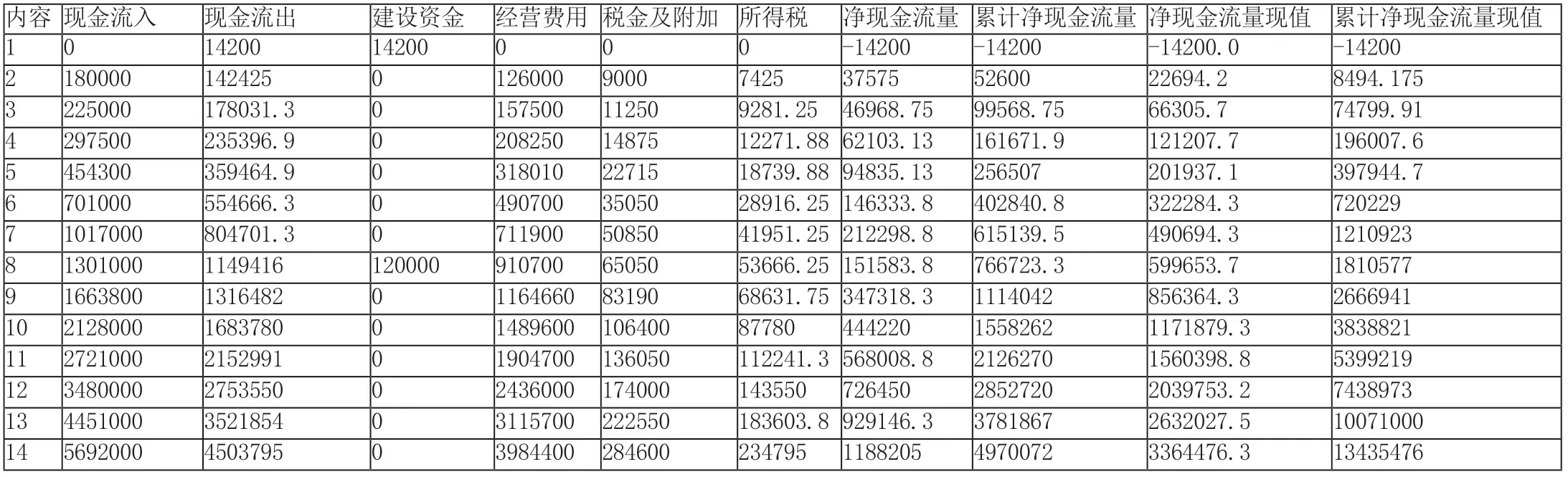

表3:2013-2026 年景区税后净现金流量表(单位:万元)

1.传统净现值的计算。表31 中2013-2019 年数据是根据历年实际数据所得,而2020-2022 年接待游客数按每年22.25%的增长率(前六年的平均增长率)计算,旅游收入数据按每年27.89%(前六年的平均增长率)的增长率计算。营业收入=旅游收入,经营费用=营业收入*70%,总成本费用=成本费用+利息,税金及附加=营业收入*5%,利润总额=营业收入-总成本费用-税金及附加,所得税=利润总额*16.5%,税后利润=利润总额-所得税。现金流入为表一中的旅游收入,现金流出=建设资金+前期费用+经营费用+税金及附加+所得税,净现金流量=现金流入-现金流出,当年累计净现金流量=上一年的累计净现金流量+当年的净现金流量,第i年的净现金流量现值=第i年的净现金流量,当年累计净现金流量现值=上一年的累计净现金流量现值+当年的净现金流量现值。

表4:2013-2026 年景区净现金流量表(单位:万元)

由以上计算结果可知该项目的净现值为2912919.783 万元,虽说这个项目适合开发,但是该项目所包含的价值远不仅于此,如果从实物期权的角度来分析这其中还蕴含着扩张期权的价值,开发商在竞标成功后拥有延期开发该项目的机会,且在开发建设阶段,开发商会采取分散投资的方式,根据市场情况和经济形势调整下一轮的投资规模。

2.推迟期权价值的计算。

推迟期权价值的计算要用到二叉树模型假设该文化旧址的波动率б=0.3,无风险利率r 取五年国债利率3%

根据景区现金流量表可以求出该遗址在开发投资建设阶段的执行价格为:

也可计算出推迟期权二项式模型的初始值S 为:

采用二叉树模型进行分析

3.扩张期权价值计算。因瑞金革命旧址还在不断地投资建造当中,在未来会产生更高收益,所以该项目包含期权价值。把每年的投资支出作为当年的期权执行价格,把对应该期投资产生的现金流折现到当年年初的价值作为项目现金流收益的现值,从而用模型计算每一年投资中所包含的期权价值,然后每一期所包含的期权价值之和,就是总的扩张期权的价值。

根据前文可以得知,б=0.3,r=3%,

由此可以计算出,瑞金革命旧址的扩张期权价值C2为1197188 万元

因此,C=NPV+C1+C2=2912919.783+1735563.107+1197188=5845670.89 万元>0

可以看出,应用实物期权方法到红色文化遗产的评估中,因为考虑了红色文化遗产在开发过程中存在的灵活性价值和领导决策的经营柔性,从而使得项目的总价值远远大于使用传统投资评价方法所计算出的价值。

(二)结果分析与建议

1.对传统评价方法的合理补充。相较于传统的评估方法,实物期权法将项目实施过程中的灵活性以及领导决策的经营柔性考虑进去了。根据以上对瑞金中央苏区革命旧址的评估过程中,可以看出,在项目的施工建设阶段,不是一次性的将资金全部投入进去,而是根据项目的进展情况,去决定下一步的投资决策,从而使得项目总的开发价值不仅包括净现值,还包括项目所包含的推迟期权价值和扩张期权价值。

2.实物期权价值评估模型适用于红色物质文化遗产的价值评估。红色物质文化遗产在开发经营过程中是存在巨大的不确定性和自然风险的,而实物期权是一种或有决策,在信息不断增加的情况下,视情况的好坏而决定下一步采取怎样的行为,从而使得损益呈现出非线性,通过分析遗产是存在潜在价值的,因此实物期权的理念是适合于红色物质文化遗产的。

3.缺乏有效的历史数据。在分析过程中,在参数的确定上,仍然依赖于很多假设和设定的输入,我们可以看到实物期权定价模型中最难以确定的一个参数是项目价值的波动率。在对革命旧址的评价过程中,需要大量的历史数据,但是由于客观情况的限制,对此并没有相关可靠的历史数据进行统计,因此只能根据相似的旅游项目来近似评估。因此不可避免的会产生一定的偏差。

结语:本研究还存在着诸多的不足,对于红色物质文化遗产的价值进行更准确的评估,需要学者们不断去实践、探索,相信在红色物质文化遗产的价值评估中,实物期权的应用研究会越来越深入,越来越精确,理论和实践都能不断完善和改进。