基于LUBA模型的煤炭矿山企业定额编制研究

2021-10-26谭章禄蔡晓梅邱硕涵

谭章禄,蔡晓梅,邱硕涵

(中国矿业大学(北京),北京 100083)

1 智慧矿山定额编制特征概述

智慧矿山的定额编制与传统的定额编制存在差异,但必定以传统的定额编制方式为基础[1]。传统的定额编制主要采用的方式是经验统计、技术实验和类比推论[2]。经验统计的方式受到主观因素影响过于严重,统计样本数量不足,分析计算能力有限,会导致定额存在较大的误差[3]。技术实验的方式无法模拟企业全生命周期的所有环节,而可以模拟的环节也会因为难以完全复刻实际的生产情况而造成较大的误差[4]。类比推论是采用相近的环节进行推论,只能获取一个模糊的定额概念。另外传统的编制方法需要庞大的人力、物力对多方面数据进行整合,编制周期非常漫长。

在智慧矿山提出的精准、高效、智能的煤炭企业管理理念下,智慧矿山企业的运营管理要求定额更加精确地反应实际情况以降低管理误差,要求定额的构成更加详尽以保证管理的效率,要求定额的变更更加灵活以保证企业的管理调节能力[5]。基于此,本文认为智慧矿山的定额编制可以采用大数据采集分析的技术提高样本数量和数据的分析处理能力,降低主观因素导致的定额误差,弥补传统经验统计方式的不足。利用计算机模拟实验的方式降低技术实验方式编制定额时面临的高成本及难以复刻实际情况的问题。利用智慧矿山的智能化系统,实现定额的自动编制,大大降低定额编制周期,加强定额的灵活性与契合性。为了实现上述目标,则必须清楚地认知智慧矿山定额编制的原则和特征[6]。

1.1 煤炭企业智慧矿山定额编制原则

客观全面原则。客观全面原则是对定额的客观性和全面性两方面提出明确的要求。客观性指煤炭企业智慧矿山的定额的制定必须满足客观现实[7]。全面性指的是在客观现实的要求下,定额必须覆盖煤炭企业全寿命周期中的每一个环节,对每一个环节有准确的定义和全面的考量[8]。

灵活适应原则。灵动适应原则要求定额的编制具备足够的灵活性和适应性。灵活性考虑的是当定额受到生产环境、市场环境、技术环境和管理环境的影响时,根据时间线的推进,随时能够进行调整[9]。另外,定额需要具备强大的适应能力,因为不同环节的特性会导致定额编制的要求产生区别。

规范严谨原则。定额直接影响生产情况的预测、生产计划的制定和生产策略的判断等重要过程。同时定额种类多,细化程度高,其信息极尽详细、复杂。因此,要求定额需要足够严谨且按照一定的规范进行编制,以保证定额的查阅、使用[10]。

1.2 煤炭企业智慧矿山定额制定特征

1.2.1 智慧矿山企业全定额联动

智慧矿山的定额需要满足整个矿山从管理、生产、建设及运营等全面智能控制监管的需求。因此,本文认为智慧矿山在管理、生产、建设和运营中涉及到的定额都具备联动关系。智慧矿山定额的编制不再单独区分为独立的,毫无关联的单一定额,例如生产定额和建设施工定额。而是通过宏观和微观的双重定额的控制来保证定额的准确性及与企业情况的契合性。

1.2.2 智慧矿山定额的编制基础来源于数据库

智慧矿山定额的编制规则是将抽象的经验数据化、规范化以降低定额中的误差,使定额能够与矿山的实际情况更加契合。数据库是智慧矿山定额编制的基础,数据库对数据的采集整理能力及对数据资源的分析处理能力是传统的以人工为主导的定额编制方式所不具备的。这种方式能够更加全面地考虑市场、环境、人为等因素对定额的影响,确保定额的科学合理性。

1.2.3 智慧矿山定额更替周期受到技术、市场和生产状况的影响

定额是通过费用和工程量两种方式对企业的资源进行描述的,而费用和工程量受到市场情况、技术更替及生产实际情况的影响最为严重。这三种因素的变化情况难以预测,导致传统的定额常常与实际的情况相脱节,误差较大。智慧矿山定额为解决该情况,对于数据库数据的采集不仅仅来源于生产过程的数据,还将导入实时的市场、技术、生产实际的数据,实现多方数据的联动分析,提高定额的准确性。

2 基于LUBA的煤炭企业智慧矿山定额框架

2.1 LUBA模型概述

LUBA模型是以管理会计的理念为基础产生的一种新型管理理念。LUBA的核心理念是将复杂系统模块化,通过将复杂系统划分为若干个小系统的方式进行重新组合,以达到清晰目标系统的构成、明确模块之间的管理关系,整理模块信息,降低系统误差的目的[11]。

智慧矿山的定额是一个涵盖煤炭企业全寿命周期管理的复杂系统。作为一个复杂系统,需要各个子系统相互协作,互联互通,这就要求煤炭企业的各个定额子系统模块要具备完善的联动体系和逻辑体系以支撑整个定额系统运行的完整性、高效性和灵活性。但是在当前的煤炭企业定额的管理中,该系统杂乱无章,各个模块关联不明,相互独立、各自为战,不能形成统一高效的整体。而LUBA模型对复杂系统的梳理和协调能力在解决智慧矿山定额编制系统的协调问题上具备巨大的优势。LUBA模型能够根据各个子系统的特性对所有子系统模块进行层级化分类管理,明确各个子系统之间的关联关系,确立各个层级子系统之间的联动体系。利用LUBA模型可以很好的对煤炭企业的各个定额模块进行整理分析,对其进行分类归纳并明确各个定额模块之间的关联关系,确保煤炭定额复杂系统的完整性,使其能够高效运作,灵活调控,符合本文对煤炭企业定额的基本要求。因此,本文认为可以利用LUBA模型分析煤炭企业的定额信息,形成基于LUBA模型的、适用于智慧矿山背景的定额框架。

2.2 基于LUBA的定额框架

构建基于LUBA的定额框架的前提是清晰煤炭企业的定额组成。基于LUBA模型的理念,可以将整个复杂系统划分为若干个层级,通过层级的细分清晰系统的构成。智慧矿山的定额涉及企业的全生命周期,因此必须考虑到企业战略管理及运用层面的宏观定额控制和企业的建设和生产层面的微观定额控制。基于此,本文认为智慧矿山的定额的第一层级可以分为宏观层面的全局管理模块和微观层面的细节调控模块。

2.2.1 宏观层面的定额管理

宏观层面的定额管理是站在企业的运营管理层面对定额的编制进行调整。宏观层面的定额管理不在意实际生产的细节控制,其主要的定额组成是企业的资金流动和资产损耗方面的定额。根据LUBA将复杂系统模块化的理念,宏观层面的定额组成如图1所示。

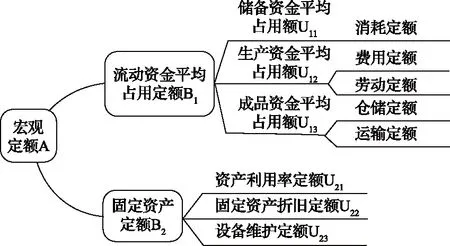

图1 宏观定额框架图

宏观定额(A)是按照社会平均经济效率,对企业实行定额管理,以达到节约资金、降低成本、增加净产值,合理分配工资和利润,从而使企业稳步发展的目的。根据煤炭企业的资产组成分析,煤炭企业的资产以无形资产(以采矿权为主),流动资产和固定资产为主。煤炭企业在通过定额对企业自身进行宏观控制的过程中,由于煤炭企业的无形资产的特殊性(煤炭企业的无形资产以采矿权为主,采矿权具备长期稳定性,不涉及过多的定额控制),煤炭企业主要的定额管理集中在流动资产和固定资产上。煤炭企业的流动资产一般涉及到储备资产、生产资产、成品资产、结算资产和货币资产,而定额对这些资产的控制主要集中在流动资产的消耗上,通常以流动资金进行统一核算。在流动资产的核算中,流动资金平均占用定额指标是对煤炭企业在一定时期所占用流动资金的平均数进行规范调控,其能规范煤炭企业在一定时期内流动资金的消耗和使用的情况,所以流动资金平均占用定额是煤炭企业对流动资产进行定额管理时的重要指标。煤炭企业的固定资产作为另一大主要资产构成之一,煤炭企业的固定资产维护和损耗也会为煤炭企业的运营带来巨额的成本和费用,因此需要配备完备的固定资产定额对其固定资产的维护和损耗进行规范。因此,本文认为煤炭企业的宏观定额的下一层级模块涵盖流动资金平均占用定额B1和固定资产定额两方面定额B2,如图1所示。

根据煤炭企业流动资产的组成规则,流动资金平均占用定额B1可以进一步细分为针对储备资产的储备资金平均占用定额模块U11、针对生产资产的生产资金平均占用定额模块U12和针对成品资产的成品资金平均占用定额U13。储备资金平均占用定额U11是保证煤炭企业正常的生产经营活动所占用的储备资金,其主要包括原材料、辅助材料、燃料等消耗性物资,因此体现为消耗定额。生产资金平均占用额U12是企业从投入生产到产品完成交库这一段时间占用的资金,其包括产品、半成品和待摊费用等,在定额中体现为费用定额和劳动定额。成品资金平均占用额U13是在完成产品生产到产品完成销售这一段时间所消耗的资金,主要为产品的仓储费用和运输费用,在定额中体现为仓储定额和运输定额。

固定资产定额B2是企业对自身固定资产损耗和利用的相关定额标准的集合。根据固定资产的特性,固定资产存在使用属性、折旧属性及维护属性。所以固定资产定额模块B2可以细分为资产利用率定额模块U21、固定资产折旧定额模块U22和设备维护定额模块U23。

2.2.2 微观层面的定额框架

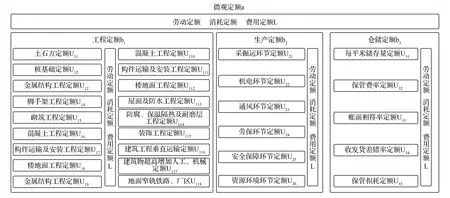

微观层面的定额框架描述的是煤炭企业实际建设和生产过程中所涉及的定额的组成。因此可以将建设和生产过程中的各个环节利用LUBA模型将微观定额模块a进行细分。另外建设和生产过程的每一个环节几乎都存在人工、材料和相关费用的消耗,所以可以作为线模块L。因此,微观定额的LUBA模型框架如图2所示。

由图2可知,微观定额模块a可以划分为工程定额模块b1,生产定额模块b2和仓储定额模块b3,同时在该划分层次中三种定额模块都涉及劳动定额、消耗定额和费用定额,即定义为穿插于该层级所有模块之间的线模块L。以此为基础,工程定额模块b1、生产定额模块b2和仓储定额模块b3能够根据自身的特性和涉及的具体环节进一步划分为若干个子模块uhg,在该层次中,各模块之间仍然存在包含劳动定额、消耗定额和费用定额的线模块L。

图2 微观层面定额框架图

2.3 智慧矿山定额编制逻辑

本文认为煤炭企业的定额编制不仅要考虑两种定额作用层次的不同所导致的编制方法的不同,还要体现定额间的关联性。

煤炭企业宏观定额的编制是在考虑行业行情、政策环境和市场环境等外部环境因素的影响情况下,结合煤炭企业的历史运营情况等内部数据进行确定的。因此,需要利用数据库记录历史的数据和实时的外部环境数据进行综合分析编制最终的宏观定额。其具体过程如图3宏观定额逻辑部分所示。

煤炭企业微观定额的编制同样是在对历史数据进行整理分析的基础上,考虑自然环境、市场环境和技术环境等外部环境因素对定额的影响所编制而成的。但与宏观定额不同的是微观定额的编制会受到宏观定额管理的制约,微观定额在最后进行预算时要与宏观定额的定额值相符合才能满足企业的实际要求。因此,微观定额的编制首先需要从微观数据库中提取外部因素的相关数据和以历史数据为主的内部数据,进行清洁整理之后获得与目标定额相关的外部因素数据和定额的源数据,综合分析后获得初始的定额数据。获得初始定额数据之后结合宏观定额进行判别分析。如若不能符合宏观定额的调控要求,重置定额数据分析整理的规则,重新进行上述步骤;反之则导出最终微观定额,如图3所示。

图3 智慧矿山定额编制逻辑图

3 基于LUBA的智慧矿山定额编制方法

根据上述智慧矿山定额编制逻辑可知,在企业实际运营过程中,要获得与企业现实状况相契合的定额,就必须在智慧矿山的定额编制中同时考虑宏观定额、微观定额及宏观定额对微观定额的调控三个部分。

3.1 宏观定额编制算法

宏观定额是综合考虑外部因素和内部历史数据形成的。因此在计算宏观定额过程中首先需要通过对历史数据的分析获得近期的平均定额情况。以流动资金平均占用定额为例,假设定额编制周期为1个月,则其近期的平均定额的计算如下:

(1)

式(1)中,DP为若干个月流动资金月平均占用定额的均值,y为第y个月,D为月流动资金月平均占用定额。

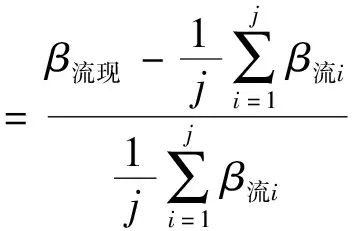

在确定近期的流动资金月平均占用定额的均值后,需要考虑当前的外部因素对定额编制造成的影响,根据外部因素的不同,外部因素的衡量方式与影响程度也会存在差异,通过设定外部因素指数β流的概念来统一描述外部因素对企业的影响程度。煤炭企业的外部因素指数β流与影响煤炭企业的外部因素相关,例如政策因素、市场因素等。根据市场调研、政策研究、预测分析等方式能够确定外部因素对煤炭企业的影响趋势及程度,例如马宇等研究的政策因素对煤炭企业的影响的方式[12],裴晓鹏研究新经济环境对煤炭企业的影响的方式[13]。通过上述分析方法,可以确定不同外部因素对煤炭企业的影响趋势及程度指标系数β,而外部因素指数β流为各种外部因素对煤炭企业综合影响的指标系数,所以β流=β政策+…+β市场。

在确定外部因素指数β流后,可以根据该指标获取外部因素修正系数α流,以此对流动资金月平均占用定额的均值进行修正,获取最终的流动资金平均占用定额,其计算方式如式(2)所示。

(2)

式(2)中,β流现为当前状态下的流动资金平均占用定额的外部因素指数;β流i为第i个月的流动资金平均占用定额的外部因素指数。在获得外部因素修正α流之后可以通过式(3)获取最终的流动资金平均占用定额DB1。

DB1=DP(1+α)

(3)

如上述计算方式所示,所有宏观定额的编制计算都与上述计算方式相同。

3.2 微观定额编制算法

微观定额的编制分为两个阶段,第一个阶段为单模块初始定额的编制,第二个阶段是宏观定额对单模块初始定额的调控阶段。根据上述智慧矿山定额编制逻辑可知,宏观定额的单模块定额编制的方式和微观定额的单模块定额的编制方式相同。因此,在微观定额编制的第一阶段的单模块初始定额的编制算法与宏观定额的单模块定额编制算法相同。

在微观定额编制的第二阶段,想要实现宏观定额对微观定额的调控,首先要明确微观定额各层级模块之间的关系。根据上述LUBA模型框架可知,低层次定额模块的组合形成高层次定额模块,所以微观定额的组成方式如公式(4)所示。

(4)

根据式(4)可知,微观定额各层级之间存在包含关系,高层级定额模块是低层级定额模块和该层级线定额模块的组合,即可以根据高层级定额模块的需要从低层级定额模块中自由提取相关模块组合成高层级的定额模块。因此,可以找到与宏观定额模块中等价的微观定额模块组合,从而实现宏观定额对微观定额的调控。

另外,由于定额本身的特殊性,无法将两个模块的定额直接进行对比,但是可以根据定额核算的工程量或者费用结果进行对比,以此实现宏观定额对微观定额的调控。

以储备资金平均占用定额为例,根据该宏观定额模块的定义,该模块与所有微观定额模块中的涉及原材料、辅助材料、燃料等消耗性物资的定额模块存在关联关系。因此一方面需要计算当前企业的储备资金平均占用额度,即为S(U11)。另一方面需要计算企业当前情况下从事建设和生产活动可能消耗的原材料、辅助材料、燃料等消耗性物资的额度,即为S消耗(Db1消耗+Db2消耗+Db3消耗+L消耗)。并将两者进行对比判别。

如若S(U11) 如若S(U11)≥S消耗(Db1消耗+Db2消耗+Db3消耗+L消耗)则认为当前微观定额符合企业宏观定额中储备资金平均占用定额的调控规则,可以作为当前的最终定额使用。 在实际的调控中需要保证微观的定额符合宏观定额中每一个层级的任何模块的定额调控规则,使得编制的微观定额处于最优的状态。 随着智慧矿山建设的推进,煤矿的建设和生产愈加智能化,使得生产过程愈加高效、精细,对建设和生产的工程量、成本、费用等控制的要求也越来越高。造成煤炭企业对自身定额编制的准确性、适应性、灵活性、全面性和规范性都有了更高的要求。另外,煤炭企业智慧矿山体系建设的理论基础并不完善,特别是针对定额管理等复杂管理系统的理论和方法的研究较为匮乏,很难支撑智慧矿山的建设和运营。基于此,本文提出了利用智慧矿山系统的特性自动编制煤矿定额的思路。从智慧矿山的建设和运营层面,本文研究能够最大程度利用智慧矿山的数据处理和挖掘能力,实现智能化定额编制的目的。同时,智慧矿山的全面控制能力也能保障定额编制的全面性。在理论层面,本文研究提供了一种构建智能化定额编制体系的方案, 填补了智慧矿山在复杂系统体系架构上的研究缺失。在研究中,本文提出智慧矿山的定额编制不能局限于单个定额模块的编制,还需要考虑企业宏观层面定额和微观层面定额的相互调控作用。因此,本文借鉴了LUBA模型的研究理念构建煤炭企业智慧矿山定额框架,从宏观定额和微观定额两个方面解析了煤炭企业的定额构成,并提出基于智慧矿山的煤炭企业定额编制的思路及算法,以期为煤炭企业的定额编制研究提供一条可行的思路。4 结 语