对北京居民开征房产税的支付意愿与购房意愿民众调查

2021-10-22史文嘉

史文嘉

【摘要】本文立足实际,向北京市各区居民发放调查问卷,研究居民开征房产税的支付意愿与购房意愿,发现:其一,民众对征收房产税持偏赞成或中立态度;其二,居民对房产税的征收接受度与居住地区的政府治理能力、社区服务水平、房价以及征税后用途呈现正相关;其三,未来当房产税正式实施之后,由于纳税问题可能会促使居民改变其购房计划或大量出租拥有的房屋,如何规避由此导致的房地产市场波动风险是需要考虑的重要因素。

【关键词】房产税;北京居民;支付意愿;购房意愿

【DOI】10.12334/j.issn.1002-8536.2021.28.030

1、引言

房地产税已经讨论多年。从短期而言,房地产税的出台消息,还无法对房价造成直接影响。但这一政策,对多套住房拥有者绝对具有强烈的心理利空效应,而且还会对炒房者产生威慑效应。从中长期而言,房地产税对房价的影响主要在持有层面,对于遏制投机炒房有一定效果。作为一种财政手段,房地产税可以在一定程度上替代“限购令”这样的行政手段,房地产税收可以保证国家社会经济稳定,积累财政收入,为城市基础设施建设带动资金支持。但当前地方政府在某种程度上形成对房地产开发、土地财政的过度依赖,形成“重流转、轻保有”的特征,并且目前房地产税仍然停留在试点与内部探讨阶段,使得房地产税还无法发挥其真正效力。因此,本文通过相关方法研究目前房产税在民众心中的支付意愿及影響因素,为后续房产税征收提供参考。

2、问卷内容及其描述性分析

2.1调查概况

2.1.1问卷内容

本次调查问卷内容共包括三个部分:第一部分为被访者的基本信息,包括性别、年龄、文化程度、职业、居住区域等;第二部分为被访者对于征收房产税的态度及思考;第三部分测量被访者对房产税征收的期望以及对当前居住地区的各类配套设施的满意程度。

2.1.2调查时间与调查方法

本次调查在2021年1月至2月间进行,调查方式为网络问卷方式和电话调查相结合。

2.1.3问卷调查基本情况

本次调查在北京范围内一共发放问卷58份,其中收回有效问卷50份,问卷有效率有效率达84.00%。

2.2核心问题调查结果

2.2.1房产税开征态度

从50个受访者对房产税开征的态度可以看到,持非常支持、可以接受或无所谓的有34人,占比68.00%,持反对或无所谓的有16人,占比32.00%,如图4所示。这表明,相对一部分人群还是希望通过房产税这一财产税来发挥其经济杠杆的功能,从而实现调节社会财富差距、稳定房地产市场的目的。

2.2.2房产税征收后行为意愿

调查问卷的第12个问题设计的是虚拟情景。通过调查数据可以得到以下结论:未来在房产税征收之后,即使拥有多套房屋,购房者仍然会选择保守方式处理其拥有的多余房屋,多采取房屋出租的方法,通过收取租金来抵消缴纳的税款数目。

另外,通过调查房产税的征收与民众购房行为的关系,发现:征收房产税后,民众购房意愿相对降低,更愿意通过租房来实现其购房需求。但征收房产税后购买四套及以上的房屋需求相对未征收房产税前计划购房数量有所增加。究其原因,可能是随着我国坚持房主不炒的定位下,民众增加征收房产税会使房价下降的政策预期,从而增加计划购房数量。房产税的实施会对我国房地产市场的需求方面产生一定影响,未来如何规避由此导致的房地产市场波动风险是政府需要考虑的重要因素。

此外,从受访者对房产税期望用途的回答来看,政府如果把所征收的房产税多用于改善公共设施、优化服务、稳定房价、保障人民基础需求、稳定房地产市场等方面,真正做到税费用途满足民众的期望,便可以有效提升居民对房产税的认可度。

2.2.3房产税征收的影响因素

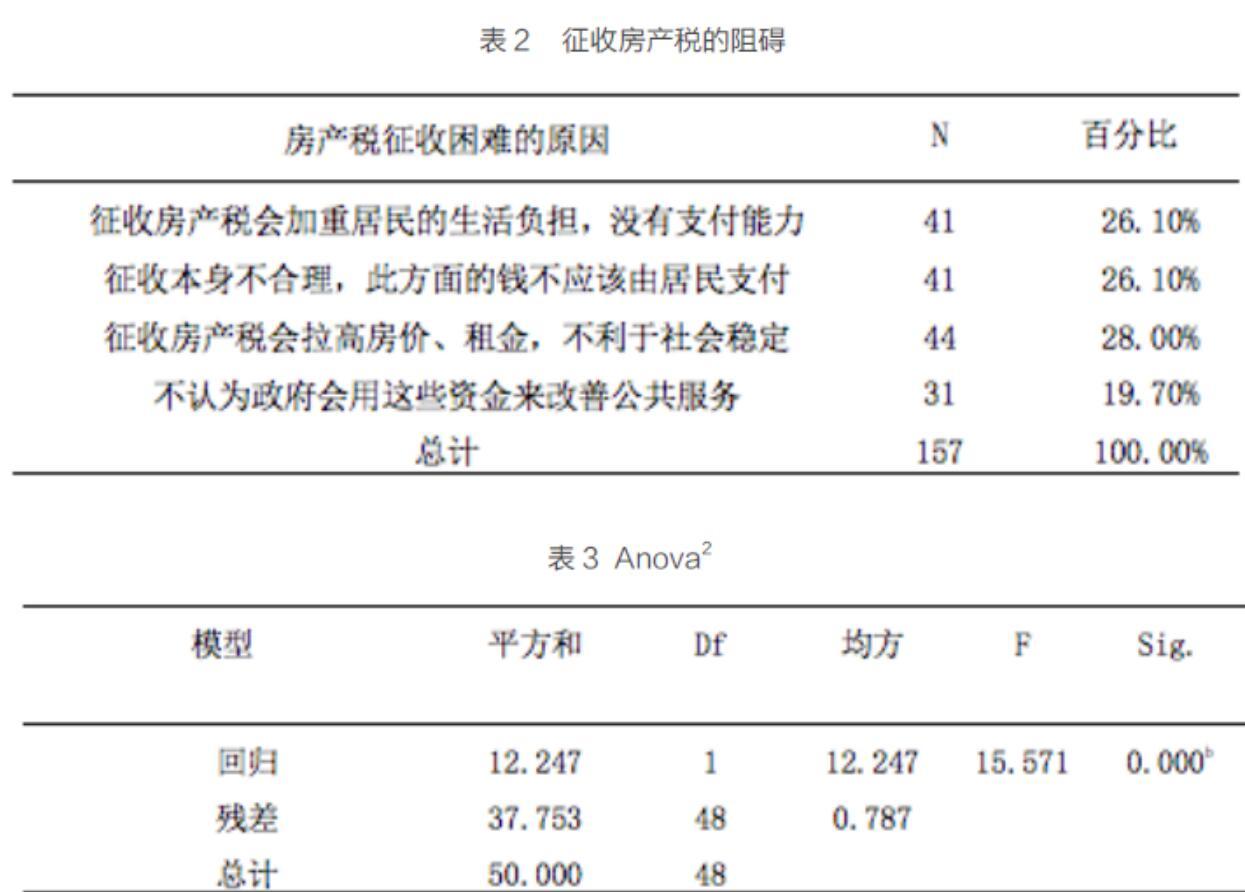

我们需要进一步深思的问题是目前居民对房产税不看好的原因究竟有哪些。通过表2发现,征收过程中最大的困难因素仍然是房价,有28.00%的人认为征收房产税会拉高房价、租金,很难实现其稳定房地产市场的目的,从而也不利于社会问题。这表明,未来为使房产税立法顺利推进,在稳定房价方面,政府需要高度重视,充分给予居民安心。

此外,为了进一步调查居住周边情况对房产税征收态度的影响,对相关因子进行了线性回归分析,如表3。

a.因变量:受访者征收房产税态度

b.预测变量:(常量),受访者对周边情况的态度

线性回归结果显示,房产税支付意愿跟受访者所在地区的政府治理水平、社区服务水平、房价、房产税的实施对我国未来各项发展的推动呈现显著正相关,即对本地区的政府治理水平、社区服务水平、房价及房产税对我国各项发展的推动越满意,居民越支持房产税的推出。这一点十分契合房产税的受益税属性。所谓“取之于民、用之于民”,向居民进行财产税征收时,当居民对政府的管理服务满意度越高,便更为信任政府对所征收税费的利用渠道,更加支持政府的决策,从而可以大大提升房产税的社会接受程度。

3、调查建议

第一,完善公共设施配套,增加政府治理、社区治理能力,提高居民居住满意度。根据表7可知,居民对居住周边情况的满意度对房产税征收的态度呈正相关。因此后续为了房产税的实行,地方政府应提高在相关环节的管理水平,从而提高居民的生活满意度、居住满意度,增加其对房产税征收的可接受度。

第二,在房产税的征收过程中,扩大民主参与度。问卷调查中,部分人群提出希望房产税的征收多听取民众意见。因此政府应充分保证民众在房地产税制定过程中的参与度,最大限度地吸纳民意。同时,通过公民参与也可以增强政府制定政策的透明度,提高公民的纳税意识,让民众更多地了解政策规定,彰显其监督权,进而鼓励民众积极参与后续政治活动。

第三,健全房产税全过程监督体系。税收是国家财政收入的主要来源,加征房产税虽然一定程度上发挥经济杠杆的作用,起到控制炒房和闲置房的需求,但如果不能对房产税的使用进行有效、透明地管制,利用征收上去的税款来服务人民,征收房产税可能无法发挥其最初的目的,在此情况下,不进行征收可能才是明智之举。因此,在房产税的推进工作中,要严格监管,防止信息不通、环节断链、徇私舞弊、职责不清等行为的出现。

参考文献:

[1]杜莉,郭玮琳.如何征收房产税更有利于调节收入分配——基于城镇住户调查数据的模拟分析[J].河北大学学报(哲学社会科学版),2019,44(05):82-89.

[2]邓秉德,庞晓波,李琦.征收房产税的“公共民意”调查研究——基于全国1050个样本的抽样调查[J].税务与经济,2015(06):78-84.

[3]本刊编辑部,薛强.房产税开征民意调查[J].金融博览(财富),2013(11):24-26.

[4]况伟大.开征房产税对预期房价的影响:来自北京市调查问卷的证据[J].世界经济,2013,36(06):145-160.