上市公司对外担保、产权性质与审计师选择

2021-10-22张春想

张春想

(安徽商贸职业技术学院会计系,芜湖 241002)

一、问题的提出

在我国当前经济发展背景下,企业融资受限,上市公司互相对外担保在一定程度上可以缓解贷款压力,但同时也会给企业带来不利后果,甚至使担保企业招致灭顶之灾。已有大量研究指出,企业对外担保产生的不利经济后果主要包括控股股东“掏空”公司、侵害中小股东利益(Berkman,2009)[1]、降低企业市场价值(郑建明等,2007)[2]以及获得更少的商业信用(王楚萱等,2018)[3]。一些已有研究指出,由于担保之前的“逆向选择”和担保之后的“道德风险”,一旦上市公司之间的“担保链条”因为某一环节不堪重负而塌陷,那么使得因担保而产生的风险被不断放大,而且当公司存在国家性质的终极控制人情况下,对外担保还会使公司较易产生违约风险。总体来说,上市公司对外担保使得自身产生一系列系统性风险(冯根福等,2005)[4]。

不同于以往的研究,本文以企业对外担保为切入点,选取2007—2016年沪深两市全部A股上市公司数据,实证检验上市公司对外担保、产权性质是否影响其年度财务报告审计师的选择。

二、理论分析与假设提出

首先,由于上市公司对外担保中,除了正常担保行为之外,还可能存在大股东等内部人基于“掏空”公司动机下的恶意担保行为,使上市公司产生违约风险以及陷入财务困境,甚至破产。企业为避免产生不必要的麻烦以及担心自身因担保而产生的风险被揭露,存在盈余管理动机和行为以修饰财务报告或者直接地操控财务报告,进而具有聘请低质量审计师的可能性。因为审计质量越高,审计师越有可能发现企业因担保而产生的会计处理、信息披露或与此有关的其他经营问题(杜兴强和周泽将,2010)[5];其次,从审计收费的角度看,存在对外担保的企业更倾向于选择本地的事务所进行审计,本地事务所也更愿意与企业合作,并且本地事务所收费相对“四大”更低。这是因为在中国审计市场上,存在较大竞争,本地事务所为了避免客户流失,会与客户保持良好关系,从而收取较少费用;最后,本地事务所因为资源有限,审计投入更低,相对更难发现客户有意或无意的错误(Wang等,2008)[6]。因此,存在对外担保的企业更倾向于选择非“四大”进行审计。

虽然国有企业存在“预算软约束”,在经营发生困难的情况下也有政策支持,甚至在企业陷入破产边缘,其背后的终极股东——政府作为隐形担保人(孙峥等,2005)[7],看上去意味着国有企业担保的风险要小于非国有企业,其实不然。首先,Jian和Wong(2010)研究发现,国有企业存在的公司治理问题相对于民营企业较为严重。企业很多对外担保绕开股东会或者董事会的决策,缺乏对中小股东利益的保护;其次,国有企业经营并未以市场为导向,基于市场经营的原则可能在国有企业中失效,很多情况下受非市场因素影响。一些担保并非自己的真实意图,因此这种“被动性”担保风险没有及时化解;最后,如果因担保给企业带来严重的财务后果被揭发,势必影响CEO等高管政治升迁。

基于以上分析,本文提出假设:相比较民营企业,国有企业在发生对外担保行为时,更可能选择低质量的非“四大”事务所作为年报审计师。

三、研究设计

(一)样本选择与数据来源

本文以沪深两市A股2007—2016年所有上市公司为数据样本,并做如下处理:剔除金融保险类公司样本;剔除数据缺失样本;剔除ST、*ST公司样本,并对所有连续变量做上下1%和99%的Winsorize处理,共得到9035个数据样本。

(二)模型设定与变量定义

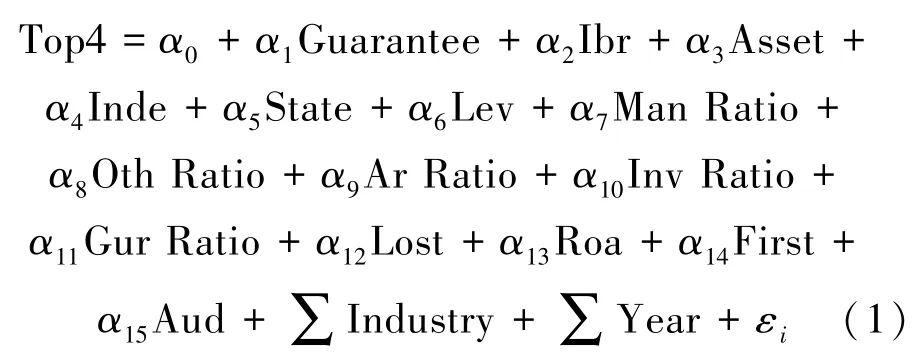

本文借鉴杜兴强和周泽将(2010)[5]做法,选取的被解释变量、解释变量及控制变量,见表1。设置如下审计师选择Logit模型:

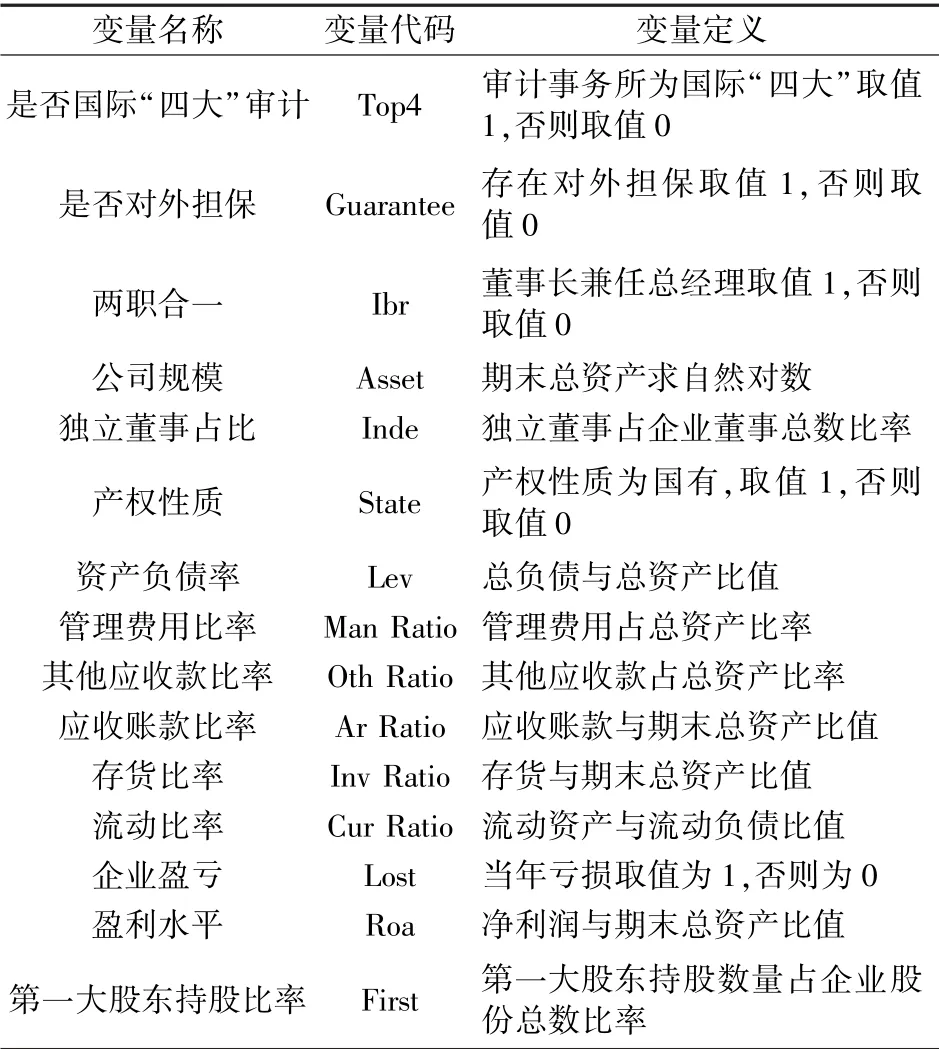

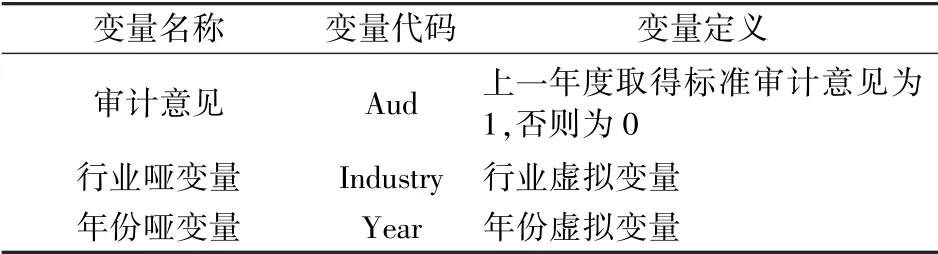

表1 变量定义表

续表1

四、实证分析

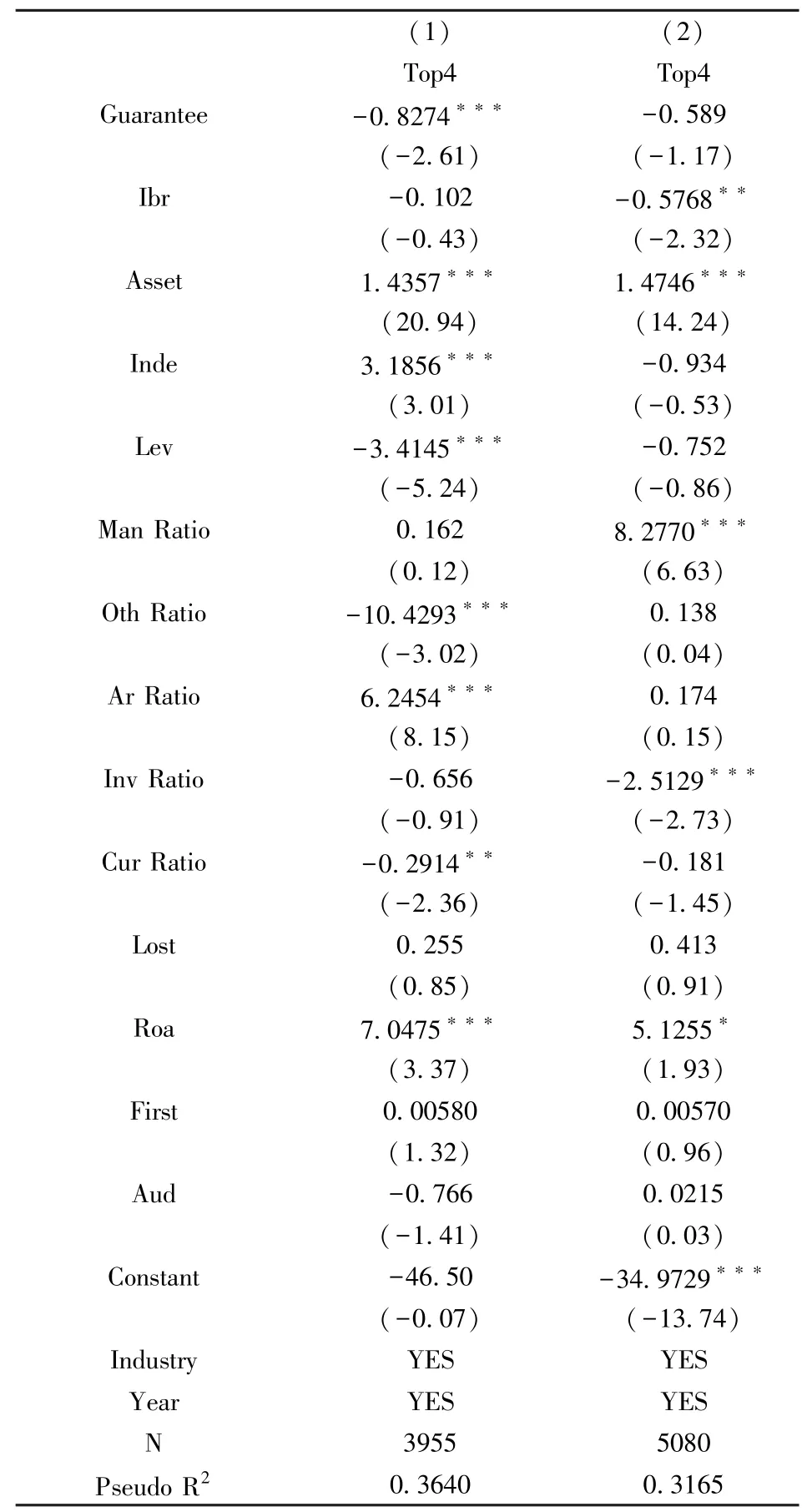

表2的(1)列和(2)列分别为国有企业组和民营企业组Top4对Guarantee回归的结果。在国有企业组Top4与Guarantee之间存在负相关关系,且在1%的水平上显著;在民营企业组,两者之间虽然也存在负相关关系,但不显著。因此,企业对外担保行为对审计师选择的影响主要体现的国有企业中。

表2 上市公司对外担保、产权性质与审计师选择

五、进一步研究

(一)被担保对象的影响

本文进一步将被担保对象区分为对子公司担保和对非子公司担保,然后检验两类担保对象之间企业提供对外担保规模是否对审计师选择产生异质性的影响。

企业对担保因担保对象不同风险存在巨大差异,可能对审计师的选择进一步产生影响。研究指出,政府部门发布一系列担保规范之后,虽然对大股东直接提供担保有所收敛,但是会通过各种渠道“曲折”采用对子公司或者其他企业担保从而达到对大股东获取信贷资金的担保(郑建明等,2007)[2]。

研究认为,相较于对非子公司提供担保,企业对子公司担保的风险要低,因为集团一体化有利于企业对子公司风险的控制。但是他们忽视了大股东所属企业对子公司提供担保的目的就是换取对自身信贷资金的担保,这反而有利于大股东在集团内的操控和积累,加重担保风险。因此本文假设,相比较对非子公司提供担保,对子公司提供担保的企业更有动机选择非“四大”审计师。

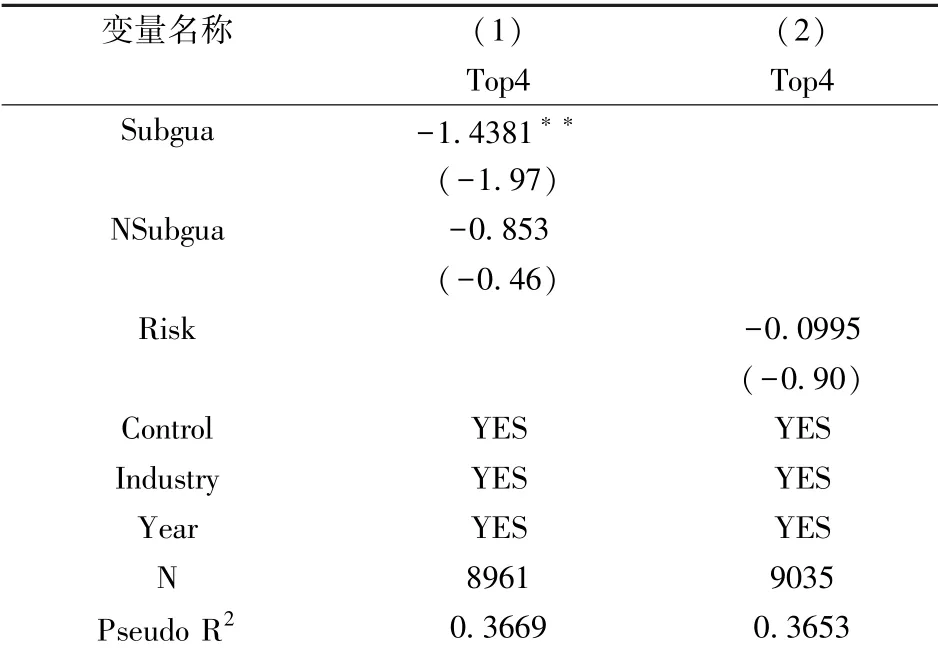

以年末对外担保余额占比年末资产余额为自变量,具体来说,Subgua表示子公司年末担保余额占比年末总资产、NSubgua表示非子公司年末担保余额占比年末总资产。在控制有关变量后,以Top4对Subgua和NSubgua回归,回归结果见表3。由表3中的(1)列可见,Top4与Subgua之间在5%的水平上显著负相关,但Top4与NSubgua之间虽然也存在负相关,但是不显著,意味着企业对外担保与审计师选择关系主要存在于对子公司的担保业务中。

(二)担保风险程度的影响

在这一部分,考察高风险担保对企业对外担保与审计师选择之间关系的影响。如果企业年末对外担保余额超过总资产的70%或者超过净资产的50%或者为股东、实际控制人及其关联方提供担保,则Risk=1,否则Risk=0。

表3中的(2)列是Top4对Risk回归的结果。由表中结果可知,虽然企业发生高风险担保业务与审计师选择之间有负相关关系,但是两者关系不显著。本文推测可能在中国资本市场上由于投资者不够成熟老练,只能区分企业是否存在担保,但是并不能区分企业对外担保业务风险的严重程度,因而才产生这样的结果。

表3 进一步回归结果

六、研究结论

本文在已有研究的基础上考察了企业对外担保是否影响其年度财务报表审计师的选择,以2007—2016沪深两市全部A股上市公司担保数据,实证检验企业对外担保产权性质对其年度财务报告审计师选择的影响。研究结果表明,相较于民营上市公司,国有上市公司对外提供担保时跟倾向于选择非“四大”审计师,且企业对外担保与审计师选择关系主要存在于对子公司的担保业务中。