企业成本管理的调研与分析

——以X公司为例

2021-10-22蒙奕萱

蒙奕萱

(广西外国语学院,广西 南宁 530001)

现代企业迅速发展,知识经济对成本管理提出了新要求,成本管理在企业管理的地位越来越重要,如今的成本管理是一个系统的过程,企业如何科学有效地优化制造成本控制管理,便成了现代企业面临的新课题,本课题对该石材公司的成本管理进行来调研与分析。

一、X公司成本管理的现状

(一)该公司的成本核算方法

该公司采用的成本核算方法是传统的成本方法,该成本核算方法注重产品生产过程的核算,即直接支出与制造费用的合计。以下以2018年5月生产部门提供的汉白玉和水晶白两种产品的成本数据为例。该公司采用的成本核算方法是传统成本法,直接材料是生产汉白玉与水晶白所需的原材料,直接人工是生产人员的工资,本月制造费用为49769.2元,如表1所示。

制造费用按直接人工工时在汉白玉和水晶白之间分配,则制造费用的分配率为138.25,所以汉白玉的制造费用为138.25×200=27650元,水晶白的制造费用138.25×160=22120元。经过计算,汉白玉的单位直接材料成本为13.01元,单位直接人工成本为10.94元,单位制造费用成本为46.32元,汉白玉的单位成本为70.27元,水晶白的单位直接材料成本为14.7元,单位直接人工成本为12.42元,单位制造费用成本为50.98元,水晶白的单位成本=14.7+12.42+50.98=78.1元。

(二)该公司的成本数据归集方式和成本管理方法

该公司的成本包括直接成本和间接成本,直接成本包括直接材料成本和直接人工成本,直接成本根据岗石的品种,生产步骤进行归集,间接成本包括车间管理人员的工资,生产车间计提的固定资产折旧,生产车间支付的办公费、修理费、水电费等,间接成本根据发生的用途进行归集。而该公司所有的成本数据由生产部门和财务部门进行记录整理。

根据观察,该公司采用的是传统的成本管理方法。成本管理由总经理把控,成本管理偏重于对“事”的管理,仅仅是对岗石生产过程、销售过程等支出进行预算,忽略对生产人员与销售人员的责任管理,而且总经理在管理的过程中,常带有主观偏见,根据往年的经验判断生产和销售过程中的各项支出,当市场发生变化时很难进行调整。

二、X公司成本管理存在的问题

(一)成本核算方法不准确

该公司采取的成本管理方法是传统的成本方法,该成本管理方法注重岗石生产过程的核算,即生产岗石时所用的直接材料、直接人工与制造费用的直接合计,却忽视对间接成本费用的进一步考虑。在技术不断进步的制造环境下,间接成本费用快速上升,产品品种的形式多样,这样会导致人工成本所占比重减小。由于许多不一样因素的影响,间接费用开始影响到整个产品成本的构成。如果企业未来的成本管理方法仍以日趋减少的直接人工工时作为间接费用的分配基础,可能会导致岗石成本信息的不准确,造成产出高的岗石多计成本,而产出低的岗石少计成本。

(二)成本数据不完整

数据从原材料的采购,领用到消耗,形成产成品过程所需的各种费用,最终实现岗石的销售,该公司所有的成本数据都由生产部门和财务部门进行记录整理,导致生产和财务部门工作量大,对于成本的记录与分配过于简单,甚至找不到相关成本信息,也就导致了产品的成本数据缺失,这会造成该公司成本有误差。

三、完善X公司成本管理的建议

(一)采用作业成本法重新计算

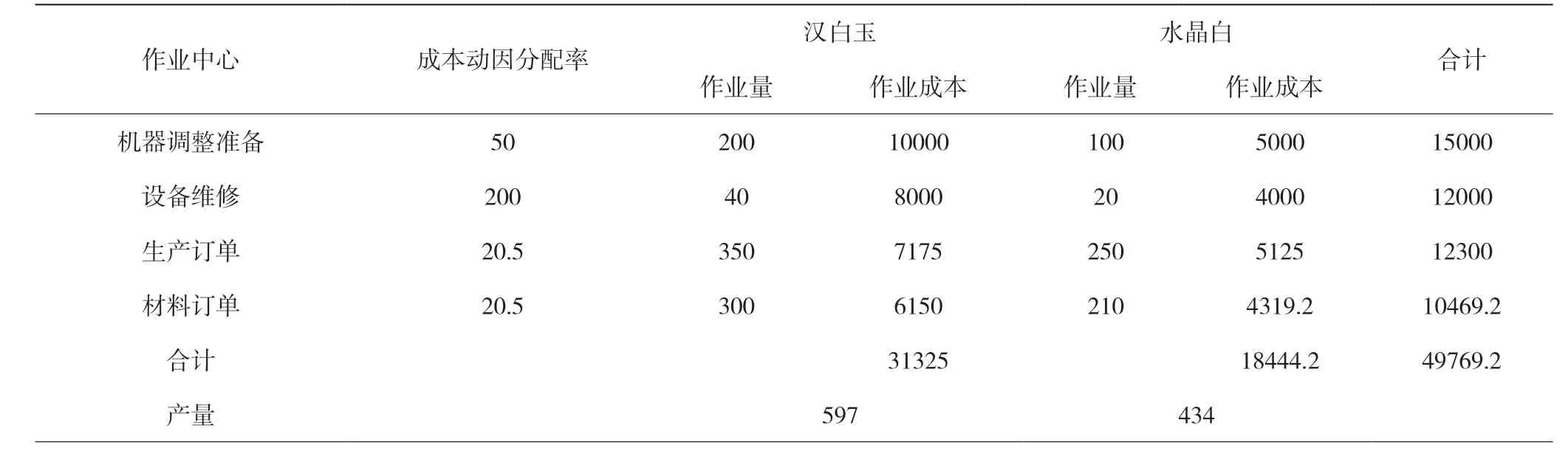

该企业采用作业成本法重新计算,需要设置四个成本中心,分别为机器调整准备,设备维修,生产订单以及材料订单,每一成本中心都有一个成本动因与其对应。每个作业成本库的可追溯成本、成本动因、作业量及作业分配率等资料经由该公司的会计人员提供,由此编制该公司的有关成本数据,如表2所示。

表2 作业成本法下的成本数据

根据表2的资料,根据每一作业中心的成本动因分配率可 以编制汉白玉和水晶白的制造费用分配表3。

表3 制造费用分配表

经过计算,汉白玉单位产品应该分摊的制造费用31325/597=52.47元,而水晶白单位产品应分摊的制造费用是18444.2/434=42.47元。汉白玉的单位直接材料成本为13.01元,单位直接人工成本为10.94元,单位制造费用成本52.47元,汉白玉的单位成本为13.01+10.94+52.47=76.42元;水晶白的单位直接材料成本为14.7元,单位直接人工成本为12.42元,单位制造费用成本为42.47元,水晶白的单位成本为14.7+12.42+42.47=69.59元。

通过比较该公司两种产品(汉白玉和水晶白)的不同成本核算方法,其单位产品成本有很大不同,从分析看出,对照于作业成本法,在传统成本法计算下,汉白玉的成本被低估,水晶白的成本被高估。这些都是由于制造费用的采集和分配不同而导致的。采用作业成本法使间接费用的分配更加合理,产品成本更准确。

(二)完善该公司的成本数据

该公司现行的成本数据主要由生产部门和财务部门进行归集,建议数据搜集部门在原有的基础上增加仓管部门和销售部门,并明确每一部门的职责。生产部门负责搜集生产车间成本费用信息,包括直接材料、机器设备的折旧、生产车间机物料的消耗;财务部门负责车间直接人工和车间管理人员的薪资记录;仓管部门记录公司和生产车间发生的办公费、水电费和其他费用;销售部门负责相关的营销费用。增加部门记录成本数据,可以明确成本的来源,促使部门对成本的记录更加详细,完善该公司的成本数据。此外,也为作业成本法的推行提供数据基础。

四、结束语

综上所述,企业需要科学有效地优化制造成本控制管理,作业成本法可以作为现代企业运用的一种较科学的成本管理方法,通过制造费用的科学合理化配比,能更好地帮助现代企业进行成本管理。而随着自动化和科技化的高速发展,制造业在生产环节中的间接成本会随之增加,作业成本法在成本管理中的地位也会更加重要。