西部省级政府部门财务信息披露质量评价研究

2021-10-21马国清副教授吕丹

马国清(副教授)吕丹

(西安财经大学 陕西 西安 710100)

一、问题提出

2020年,中共中央、国务院印发的《关于新时代推进西部大开发形成新格局的指导意见》中提出,“以共建‘一带一路’为引领,加大西部开放力度”。推进西部大开发过程中,考核西部地区发展情况需要政府提供准确且可靠的数据。政府财务信息公开正是西部地区各省市信息之间互联互通的根本,也是各省市经济之间互联互赢的基础,对构建“透明政府”具有重大意义,是打造“公信政府”的重要途径,进一步地促进了公众参与和监督政府工作。政府财务信息披露一直受到公众的广泛关注,是社会各界关心的热点问题。

网络作为一种有效的信息中介向所有公众开放,能够减少公众与政府部门之间信息不对称,提高财务信息沟通的效率,使财务信息在政府与公众间有效传递,成为政府部门接受公众监督的重要渠道,推动了服务型政府建设及信息公开[1]。目前,各级政府部门已普遍采用微信公众号、官方微博和网站等线上布局,推动网络政务信息公开向移动、即时、透明的方向发展。然而,政府部门财务信息披露存在完整性、相关性等质量问题,披露质量的缺陷直接影响财务信息的公开效果[2]。因此,为了进一步提高政府部门财务透明度,研究政府部门财务信息披露质量,无疑是重大的理论与实践课题。

受一系列因素的影响,我国经济发展呈现明显的东部快、西部慢的地区差异。现有研究主要关注中央和东部、中部等省份[3-5],较少关注西部省份政府部门财务信息披露质量。基于此,本文结合西部地区某省级政府部门财务信息披露的具体实践,构建政府部门财务信息披露质量评分指标,尝试对西部地区省级政府部门财务信息披露的质量进行评价,丰富这一研究的理论文献,进一步提高政府部门财务信息披露质量。

二、政府部门财务信息披露质量评价指标的构建

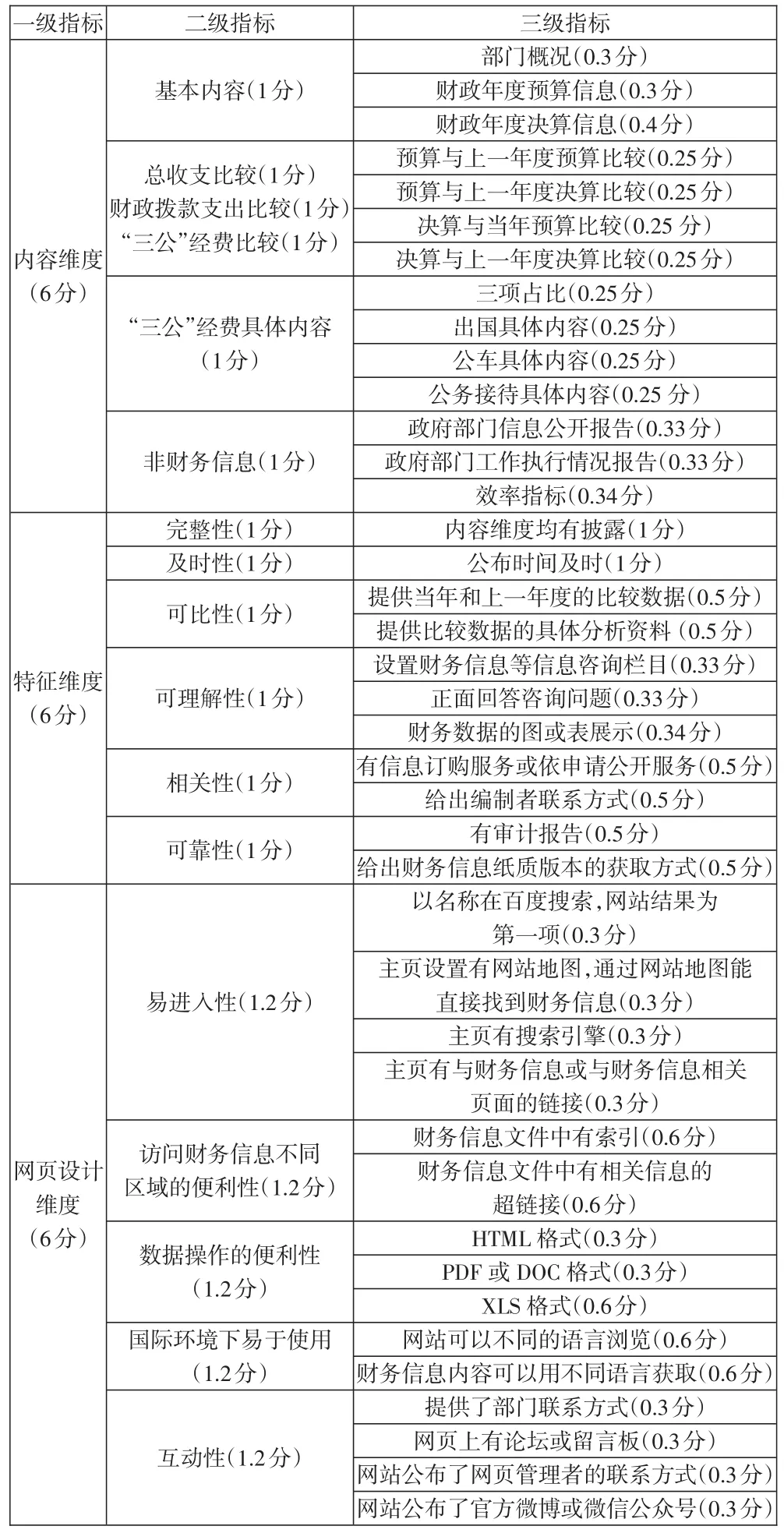

本文借鉴Pérez et al.[6]、何玉和王开田[7]、张琦和方恬等[4]的研究,结合所获取的具体网站数据,对部分指标进行了调整,构建“披露指数”(Disclosure Index,缩写为DI),评价政府部门财务信息质量。具体评分指标见下页表1。

表1 政府部门财务信息披露质量评分体系

下页表1政府部门财务信息网站披露质量评分体系中,总指数DI由内容维度DIt、特征维度DIc、网页设计维度DIa三个维度之和构成。考虑到信息使用者对项目重要程度的认知差异[8],评分结果可能存在不一致[9]。因此,多数学者对各维度的指标赋值相同权重[10],本文也参考该方法对一级指标赋值,对三个维度各赋值6分,各维度的下一级指标按相应的子项目评判赋值,最终加总三个维度的评分得出披露指数DI。

(一)内容维度。评分体系的“基本内容”下设三级指标“财政年度决算信息”,赋分0.4分,多于另两个三级指标所赋0.3分。原因是该项目包含数据较多,其中包括五张决算表、“三公”经费决算和行政经费决算。另外,“非财务信息”下设三级指标“效率指标”项目是针对经费流向的,包括披露经费使用的有效成果和投入比例两方面,其中只有前者,得一半分数,即0.17分,二者兼具,得总分0.34分。

一级指标内容维度下设二级指标中,“总收支比较”“财政拨款支出比较”“三公经费比较”三个比较项目总分赋值1分,其三级指标分为四部分,每部分0.25分。说明金额或百分比增减的详细程度,得0.05分,两者都有为0.1分,比较金额并说明变动原因的或说明百分比的增减和变动原因的,得0.15分,两者都有则0.2分;此外,若提供更为细致的比较信息,在此基础上增加0.05分。

(二)质量特征维度。政府财务信息披露质量特征包含完整性、及时性、可比性、可理解性、相关性与可靠性等。

1.完整性。完整性要求财务信息披露主体应当按照信息相关制度的要求,以公开、透明的原则,披露与其财务状况有关的信息,不能有遗漏和隐满重大事项的行为。本文通过内容维度是否披露来判断信息披露质量的完整性。完整性是由披露信息内容维度得分与整体赋分(6分)之比计算得出。

2.及时性。及时性要求披露事项应及时进行,不得拖延和积压,以便于信息的及时利用。《中华人民共和国政府信息公开条例》第二十六条指出:“属于主动公开范围的政府信息,应当自该政府信息形成或者变更之日起20个工作日内及时公开。法律、法规公开的期限另有规定的,从其规定。”本文对及时性的评价以此为准,公布及时,记1分;晚于界定标准每10天①由于绝大部分政府部门财务信息披露时间存在延期,结合所有部门延期时间,以平均数10天为标准界定延期。,扣0.1分。

3.可比性。可比性是指按照统一的口径加工及披露信息。本文以提供当年和上一年度的比较数据及数据的具体分析资料来评价可比性。

4.可理解性。可理解性必须考虑到信息使用者的理解能力,披露信息时,表述方式应清晰、简明,方便财务信息使用者理解与使用。本文通过网络在图形、表格的展示,网页上设置、正面回答信息咨询等评价可理解性质量特征。

5.相关性。相关性又称有用性,是指信息披露要同信息使用者的决策相关联,即可以通过信息的分析做出判断与决策。本文通过为使用者获取相关信息提供服务或条件的指标来评价相关性。

6.可靠性。可靠性是指财务信息的披露应以实际事项为依据,真实、公允地反映符合法规、制度要求的相关信息。本文评价可靠性以政府部门是否在网站披露审计报告、是否在网站给出财务信息纸质版本的获取方式来评价。

质量特征维度的每项三级指标有披露则得满分,否则得0分。

(三)网页设计维度。

1.易进入性。易进入性是指信息使用者能快速登陆政府网站,并容易搜索到网站上披露的财务信息。易进入性能有效降低搜寻成本、信息冗余与信息混淆风险。

2.便利性。本文通过网站是否有超链接、文件索引等信息技术特性评价易浏览性;从数据格式方面评价数据操作便利性;从不同的语言浏览、财务信息内容通过不同的语言获得等方面,评价国际环境下使用的便利性。其中“数据操作的便利性”,因XLS格式可以方便信息使用者操作数据,故给分0.6,另三项各给分0.3。

3.互动性。互动性是政府部门与公众间可以进行相互的交流。本文结合实际情况,以政府部门网站是否公布联系方式、网页论坛、留言板、官方微博或微信公众号等评价互动性。

网页设计维度的每项三级指标均有披露则得满分,否则得0分。

三、政府部门财务信息披露质量的分析评价

本文考察西部省级政府21个组成部门②2020年7月,首次登陆省人民政府网站,共22个省政府组成部门。2021年2月,再次登陆网站核对信息,省政府组成部门无省退役军人事务厅。本文以现有21个省政府组成部门为考察对象。,2020年7月访问政府各组成部门网站,评估分析网站首页及其网站内部公布的2016—2019年的预决算报告,计算其披露指数,披露财务信息的数据都是人工通过政府网站收集。后续于2021年2月再次访问各网站,并无变化,符合数据稳定性。由于信息披露指数的评分带有评分者的主观性,因而评分存在一定的偏差。本文通过描述性统计法再次对各项目评分结果进行分析,进一步对比不同年度、不同部门的财务信息披露的DI值。

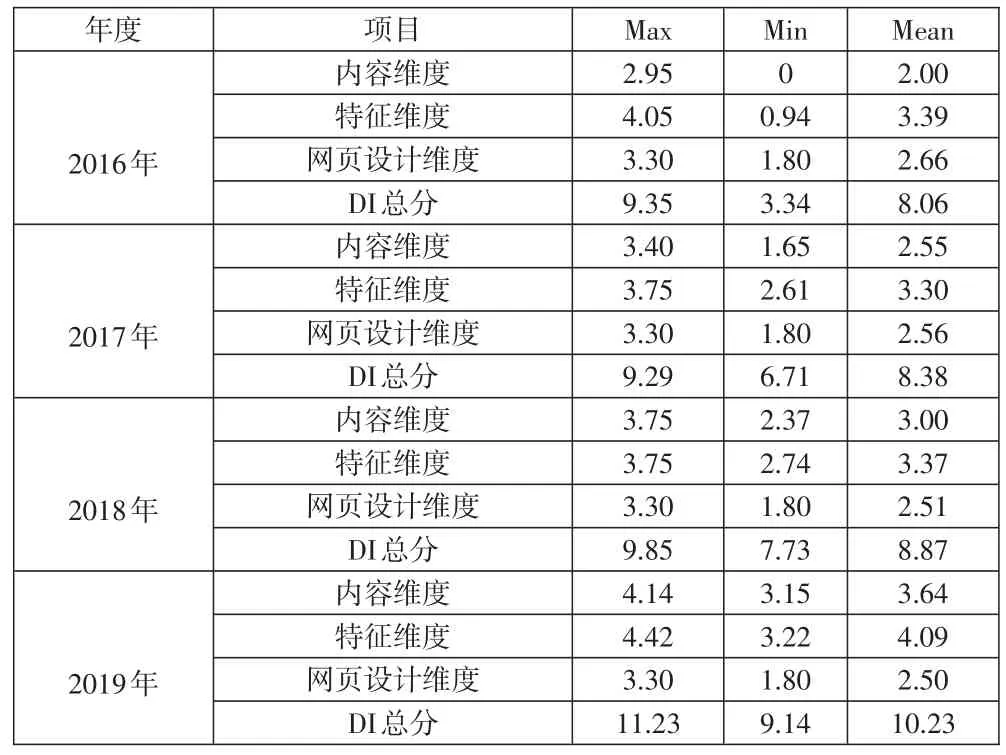

(一)总体分析。表2为政府部门财务信息披露质量的描述性统计。

表2 描述性统计

表2显示,2016—2019年,76%的政府部门披露质量DI总分连续增长,其余24%的部门DI值先下降后增长。DI总分的均值也呈现上升状态,从2016年的8.06分(相当于百分制的44.78分),到2017年的8.38分(相当于百分制的46.56分),再到2018年的8.87分(相当于百分制的49.28分),最后到2019年的10.23分(相当于百分制的56.83分),每年增速上涨,尤其2019年,增长率高达7.55%。同时,DI的最大值和最小值差距逐年缩减,尤其表现在内容维度的披露上,最小值从2016年的0分,到2019年3.15分,涨幅为52.5%。在内容维度上,90%的组成部门得分连年升高。在特征维度上,仅有10%部门得分在2016—2019年间连年提高,其余90%的部门得分均是前三年先降低,而在2019年重新升高。其中57%的部门得分在2017—2018年间保持平稳。而网页设计维度中,大多数政府部门得分在2016年最高,此后因数据操作便利性的减弱而降低,2019年下降幅度有所减缓。总体来看,财务信息网站披露指数、内容与特征评分值均呈现上升态势,而网页设计的评分值呈现下降趋势。究其原因,各部门网站数据的可操作性随着年份的增长,组成部门由XLS格式更改为PDF或DOC格式,降低了其可操作性。整体而言,政府部门财务信息披露质量稳步上升,表明各政府部门重视并加大对财务信息公开的力度。但目前最高披露指数为11.23,相当于百分制的62.39%,后续进步空间仍然较大。

21个政府组成部门中,交通部门2016年DI分最高(9.35分),文化和旅游部门2017年DI分最高(9.29分),商务部门2018年和2019年DI分最高(9.85分和11.23分)。可见,披露质量DI分高的政府部门不稳定。此外,人力资源社会保障部门连续四年分数垫底,尤其是2016年,其网站披露中内容维度得分为0;但纵向来看,该部门DI总分逐年处于上升趋势,表明该部门逐渐开始重视财务信息的披露质量。进一步,本文以百度网页的搜索量为标准,将所有部门的社会关注程度分为高、中、低三类,并选取各部门2019年DI分均值表示其财务信息披露质量,衡量社会关注度对政府部门财务信息披露质量的影响,具体内容见表3。

表3 社会关注度及DI值

表3显示,政府部门的社会关注度越高,DI均值也越高。如省发展和改革委员会、教育、科学技术、公安、民政、财政、商务等部门,低社会关注度部门的DI总分均值为10.020,高社会关注度部门的DI总分均值为10.526。同时,部门“三公”经费的披露质量也随社会关注度提高。由此可见,当政府部门社会关注度高时,受社会监督的压力大,信息披露的质量越高。研究结果支持了张琦和方恬[4]的结论,表明社会监督对提升政府部门财务信息披露质量有正向促进作用。

(二)具体维度分析。

1.内容分析。

(1)基本内容。多数政府组成部门公布了其部门概况和预、决算报告信息。其中除人力资源社会保障部门2016年未公布部门概况,其余均公布部门概况信息。2016—2019年,仅6%的部门未公布财政年度预决算信息,或公布的数据信息缺乏,如人力资源社会保障部门2016年未公布决算信息,2016—2018年未公布预算信息;生态环境部门2017年未公布预算信息。下页表4是政府部门财务信息披露的内容详细程度。

表4 内容详细程度

发展和改革委员会、财政、公安、文化和旅游和民族宗教事务委员会等五部门较为详细地公布了总收支比较、财政拨款支出比较和“三公”经费比较信息(主要是比较这三项预决算信息同上年度预决算信息的差距)。其余部门只公布了部分比较数据,极少数部门仅在2019年公布预算与上一年度决算比较、决算与当年预算比较的信息,如民政、水利、农村农业和审计等部门2016年均未公布预算信息比较,人力资源社会部门2016—2018年连续三年均未公布决算信息比较。政府部门公开的内容不断丰富,数据不断细化,得分比例也不断增加。无论是收支比较、财政拨款支出比较,还是“三公”经费比较,从2016年不到20%到2019年均超过37%。且21个政府部门在2019年均公布了预算信息比较和决算信息比较。表明各部门逐渐重视对财务信息数据的披露,也更愿意披露信息的变动程度。

(2)“三公”经费。表5是2016—2019年政府部门的“三公”经费披露情况。

表5 2016—2019年政府部门“三公”经费披露

除自然资源和住房城乡建设部门外,政府部门“三公”DI值稳步上升。“三公”经费比较和“三公”经费具体内容DI值也不断上升。2016—2018年,“三公”DI值以每年超过26%的幅度增长;2019年,涨幅高达87%。2016—2018年,提供“三公”经费各项占比信息的部门仅有一家,其余部门均无此项信息披露,但2019年,有近86%的部门提供了此项信息披露。对“三公”经费具体内容及数量金额进行详细披露的部门高达90%,表明各部门对“三公”经费各项占比信息的披露程度更为细致,“三公”经费的披露质量明显提升。

(3)非财务信息。多数政府组成部门披露了其信息公开报告和工作执行情况报告(见表6),且随着年份上升,披露幅度更大。

表6 非财务信息披露

2019年,所有部门均100%披露。表明各部门非财务信息披露情况良好。非财务信息指标中对“效率指标”子项目进行了细化,只披露经费使用的有效成果,得0.17分;披露经费使用的有效成果及其投入比例,得0.34分。自然资源和审计部门在2016—2019年未披露效率指标,其余部门在2019年都披露了此项内容。但多数部门只披露了经费使用的有效成果,并未披露其投入比例,只有发展和改革委员会和科学技术部门于2019年度完整披露此项内容,获得满分。整体而言,非财务信息披露质量不断提高,但非财务信息的效率指标仍需加强披露程度,尤其是经费使用有效成果及其投入比例。

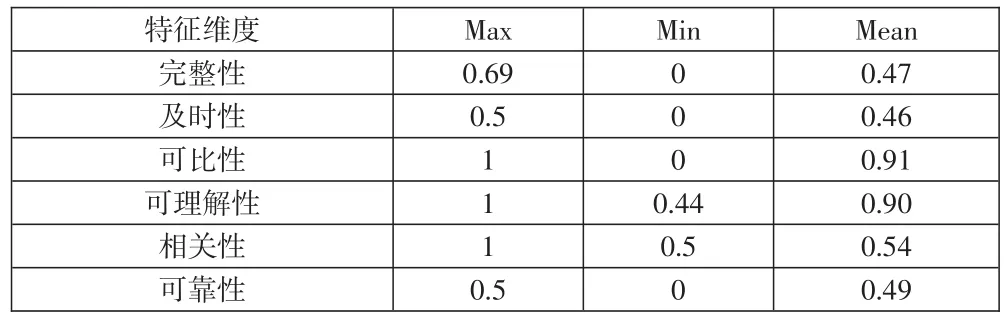

2.质量特征分析。2016—2019年,政府各组成部门财务信息网站披露的完整性、及时性、可比性、可理解性、相关性得分均逐年升高(限于篇幅,未列示详细报告),但均未提供审计报告,无法判断信息的可靠性。表7是政府部门财务信息披露质量特征维度的DI值描述性统计。

表7 质量特征的DI值

(1)完整性。完整性最高分是发展和改革委员会2019年的0.66分,最低分是人力资源社会保障部门2016年的0分。该部门2016年并未披露内容,2017年从0.36分,到2018年0.41分,再到2019年0.59分,反映了对财务信息网站披露的重视程度逐年加强。

(2)及时性。整体样本中,及时性DI均值最低。90.48%部门获得0.5的最高分,8.3%部门为0分。其中,民政部门2016年、财政部门2016—2018年、人力资源社会保障部门2016—2018年均未得分,意味着这三个部门披露的内容当年没有及时更新。政府部门财务信息披露及时性质量较差。

(3)可比性。2016—2019年,98%以上的政府部门提供了当年及上一年度财务信息的比较数据,其中79%的部门提供了比较数据的具体分析。可比性DI均值分最高,表明政府部门财务信息披露的可比性质量好。

(4)可理解性。可理解性DI的均值仅次于可比性,是唯一最低分不为零的质量特征。各部门没有0分情况,具体评分项目都呈现逐年上升趋势,但“正面回答咨询问题”这项分值得分低,表明政府部门回答问题的效率不高。

(5)相关性。各个部门均有信息订购服务或依申请公开服务。对编制者的联系方式,仅发展和改革委员会、交通运输两部门提供了信息。可见,多数政府部门对这项工作没有重视。

(6)可靠性。对财务信息纸质版本的获取方式,除人力资源社会保障部门在2016年未披露,其余部门均有此项披露。但没有一家政府部门在网站上披露审计报告。因此,政府部门对财务信息进行网站披露的可靠性亟待加强。

3.网页设计分析。从网页设计维度看,大多数政府部门能通过多种渠道与公众进行交流,且表现积极,重视信息的快速传递。网站的易进入性、访问财务信息不同区域的便利性、国际环境下易于使用、互动性得分均逐年升高。

(1)易进入性。易进入性评价指标中,除交通运输、应急管理和审计部门外,其他各部门均在主页有网站地图,且能通过网站地图可直接找到财务信息。此外,各部门主页均设有搜索引擎,这种设置便于社会公众对已公布的财务信息进行查阅和获取。

(2)便利性。对访问财务信息不同区域的便利性进行评价,仅司法部门的财务信息文件中有索引,其余各部门既无财务信息索引,也无相关信息的超链接。表明访问不同区域的便利性的设计未能引起政府部门的足够重视。数据操作便利性从数据格式进行评价。多数政府部门使用的是XLS格式,但2017年后,主要用PDF或DOC格式,没有部门使用HTML格式。显然,政府部门在数据操作便利性质量上有待提高。国际环境下使用的便利性上,仅有交通运输、商务以及文化和旅游部门的网站可以浏览不同语言,其他部门没有此项功能。表明政府部门并未考虑国际环境下的使用便利性。随着全球化的发展,这项工作亟须加强。

(3)互动性。2016—2019年,79%的政府部门设置了与公众互动性交流的方式。互动方式包括提供部门或者网页管理者联系方式、网页论坛或留言板等,更有91%的部门开通了官方微博或微信公众号,说明多数政府部门能重视与公众交流工作,与公众通过网络相互传递信息。

四、结论与建议

研究结果表明,政府部门财务信息披露质量逐步提高,但披露的完整性、及时性、可理解性、相关性、可靠性等质量水平仍有待提高。政府财务信息披露质量应建立在提高政府财务信息质量的前提下,从而保证政府部门财务信息的完整性和可靠性,通过规范其完整性和可靠性来进一步提升相关性和可理解性,并加强财务信息披露的及时性。政府部门应不断完善财务信息披露制度,提高财务信息披露的质量。首先,在财务信息披露内容方面,应披露对重大变化的经济发展规划、政策规章制度法律等产生影响的重要事项,加大披露非财务信息内容,加强政府财务监督,提供网络信息披露的技术支持。其次,应制定相对规范统一的信息披露标准,完善配套法律法规,最大限度地向公众披露政府部门信息,提高相关性的质量。再次,应落实信息披露质量的考核和控制制度。一方面,开展内部复核与外部检查相结合的方式;另一方面,建立健全信息披露质量的控制制度,将组织体系、规范制度、人力资源等要素纳入质量控制中。通过对披露全过程的质量控制,达到提高信息披露质量的目的。最后,还应强化审计监管,对政府部门财务报告进行公正审计,提供客观、公允的审计报告,使政府财务报告取信于信息使用者。

财务信息披露是信息披露的实质,也是信息使用者关心的重点内容。政府部门在公众监督下,才会更主动或被动地披露信息,加强与公众的交流与互动,提高财务信息披露质量。因此,公众应提高对政府部门财务信息披露的关注度。