边境城市金融风险防范研究

2021-10-14魏林森

魏林森

[摘 要]金融安全在国家安全中的地位举足轻重,从党的十八大以来,中央对金融安全的重视程度显著提升,多次强调了维护金融安全的重要性,特别是在党的十九大报告中更是将防范化解重大风险作为三大攻坚战之首。丹东市作为中国最大的边境城市,其地缘经济的发展情况受到多方面因素的影响,所以要格外重视以丹东为代表的边境城市的潜在金融风险点。通过对金融风险的相关研究成果进行梳理,分析丹东市现存的金融风险点,根据当前的经济形势,丹东市应加强金融服务实体经济,严控地方政府债务,同时警惕房地产市场风险堆积。

[关键词]边境城市;金融风险;金融风险防范

[中图分类号]F832.7 [文献标识码]A [文章编号]1672-2426(2021)08-0060-08

我国经济正由高速增长向高质量发展过渡,现阶段所面临的环境的复杂性和任务的艰巨性前所未有。由于金融风险所具有的连带效应,一旦出现金融风险将会对整个经济体系甚至全社会的稳定产生影响。党中央也认识到防范金融风险的重要性,在党的十九大报告中提出的三大攻坚战中,将防范化解重大风险作为重中之重,这就从客观角度要求各省市加强对金融风险的相关研究。

一、金融风险的追根溯源

(一)金融风险成因

对于金融风险的产生原因,学者们看法不一。较早对此开展研究的经济学家Fisher创造了债务—通缩理论,他认为由债务引起的通货紧缩将会再次刺激债务,导致债务价值再升高,即如果初始债务很大,将会出现虽然偿还了部分名义债务,但是由于货币的实际价值上升,剩余债务的真实规模反而上升的情况,他认为这种过度负债将会导致大萧条。[1]

Minsky从1963年开始从金融系统本身出发考虑金融风险的成因,他认为金融系统的自身特点决定了它的不稳定性,即后来形成的金融不稳定假说,然后经过近三十年的研究与探索,在1991年他整理出了完整的文本内容,提出这种不稳定性正是金融危机产生的主要原因。[2]在不稳定假说的基础上,Diamond和Dybvig创建了D-D模型,从信息不对称的角度阐述了金融风险的起因,他们认为正是由于存款人的理性会形成集体行为,而人们对存在银行的钱有所顾虑,这种集体行为将会导致银行出现挤兑现象,这就容易形成金融风险。[3]Cifuentes、Ferrucci和Shin则从流动性的角度出发,他们认为经济的波动将使银行资产价格下降,从而引发更多金融机构抛售资产,这导致经济体系中对流动性进行供给的一方转变为需求方,使得流动性更加紧张,从而在银行体系内引发系统性金融风险。[4]美国2008年的次贷危机引起金融学界从一个新的视角研究金融风险的成因,Stiglitz提出,由于银行在现有金融体系中起到资金流通和信用功能,而且其与各金融主体往来密切,种种原因形成了银行的重要地位,各国政府就不会任其倒闭,这就形成了“大而不倒”的现象,银行的逐利行为反而容易导致其道德风险。[5]

国内对金融風险的关注起点相对滞后,最初主要是由国外经典文献奠定了根基,再融入我国国情。在金融风险成因方面,肖崎主张从金融系统内部来考虑,他提出相关的结构性调整对系统性风险具有催化作用。[6]自2009年,我国学者开始探究与地方融资平台相关的风险,曹红辉指出城镇发展对经济的带动作用非常可观,如何针对其情况建立合理的地方融资平台值得深入研究。[7]而且近年来金融创新日新月异,学者对影子银行和经济泡沫的研究逐渐增加,昌忠泽认为中国房地产市场产生的泡沫会使诸多金融风险汇集于银行系统内,这其中潜藏着巨大的风险。[8]张健华、王鹏则从金融市场关联度考虑,他们认为信贷供给的增多将会促使贷款规模扩大,这会增加银行的风险。[9]对于新时期互联网的发展对金融风险的影响,衷凤英认为农村互联网金融的供需不平衡,将提高金融风险。[10]

(二)金融风险的传导

在与风险传导相关的探索中,最典型的就是“三代货币危机模型”。首先是由Krugman提出的一代模型,他认为如果一国实行固定汇率制度,但是经济发展情况与经济政策却无法与之相匹配,这就要求中央银行通过公开市场操作来维持固定汇率,这会对该国的外汇储备有很大的消耗,最终容易引发货币危机。[11]Obstfeld提出了二代模型,他是从经济预期的角度进行分析的,他认为如果经济主体对市场形成贬值预期,那么无论经济的宏观走势如何,都可能会导致货币危机。[12]1997年爆发的东南亚货币危机所产生的连锁效应引起了学者的更多思考,很多学者认为现存的经济理论对这次经济危机的解释能力有限,随之形成了三代模型,主要从金融中介机构对金融资产价格产生影响的角度阐述。Krugman从金融中介机构角度提出了金融过度的理念,认为当一国的金融机构处于非开放经济体时,由于投资供给的有限性,过度的投资需求会引起市场利率上升,而如果该国处于开放经济状况,在趋利性的作用下,相关金融中介的行为会形成资产的过度积累,进而降低金融系统的稳定性,更容易发生金融危机。[13]

我国经济学家普遍认同对金融风险的传导途径进行探索将有利于阻滞金融风险的扩张,具体分成两个角度。一方面,从信息经济学和心理经济学角度分析,邵烨指出,由于银行处于相对垄断地位,在利益的驱使下有可能出现逆向选择和道德风险,而我国的非理性投资者较多,容易引发羊群效应,这都是金融风险的传导途径。[14]另一方面,从各级金融市场的关联角度出发,张晓霞认为,绝大多数的金融风险是由个体交易行为引起的,由于交易时间的宽度较大,风险在不同主体和不同市场中转移,而且杠杆效应使风险成倍增加,这容易形成连锁效应。[15]

(三)金融风险的防范

金融危机对各国经济的冲击暴露了各国金融监管存在的弊端,从而促使监管层认识到传统的金融监管已不能适应新形势下的金融发展情况,各国达成了要强化宏观审慎管理框架的共识。Crockett认为,宏观审慎管理要从大方向进行考虑,进而降低金融疲软对实体经济的干扰,而且对于金融风险的积累有更好的防范作用,与之对比的微观审慎管理则更关注投资者的利益。[16]《巴塞尔协议Ⅲ》考虑了当时的金融发展情况,在宏观审慎管理中加入了逆周期调控,以更好地应对经济中的顺周期效应。[17]

随着各种金融创新的出现,我国的经济学家也认识到对金融风险的防范是一个关键的环节,并着手进行深入的探究。贾清显和陈妍指出金融创新对整个金融业发展的贡献程度值得肯定,但是其产生的负面效应也不可小觑,商业银行需加强自身的风险控制。[18]江曙霞和陈玉婵在考虑这个问题时从货币政策的实施效果的角度出发,将法定存款准备金加入到D-L-M模型中,结果发现当采取紧缩的货币政策时,将会使银行对风险的承担能力下降。[19]翟光宇、唐潋和陈剑则从市场相关性的角度出发,他们认为降低各银行之间的次级债持有量将有效避免银行体系内的金融风险。[20]针对前文提到的地方政府融资平台,刘海虹和陈进认为对其进行整合是对风险管控的核心。[21]

二、丹东市金融风险的基本判断

近年来全球经济一体化在快速推进,各国的经济往来逐步深化。边境城市在地理区位上的沿边性使其具有举足轻重的影响力和独特的战略地位,这也决定了其在维护国家金融安全和经济稳定方面的重要性日益凸显。边境城市在交易上具有跨国性,所以与内陆城市相比其稳定性较低,具有更多的潜在金融风险点,而且边境城市的金融生态状况会同时影响国内和邻国的金融稳定情况,这就从客观角度要求边境城市要特别重视金融风险防范。影响边境城市金融安全的因素具有多元性,所以其金融稳定与否不仅取决于本国内部金融运行情况,也取决于相关国家内部的金融秩序情况,其不确定性更强、可控性更低,这就决定了需要对边境城市的金融风险状况格外关注。所以从整体布局和可持续发展的角度出发,重视边境城市的金融稳定具有十分重要的意义。丹东市作为边境城市,有必要对其存在的金融风险进行科学合理的判断。

(一)经济增速回落使潜在风险逐步暴露

当经济处于高速增长期时,各类风险往往被经济繁荣的表象所对冲,表象的繁荣将会使企业和个人扭曲市场预期,出现过度投资、杠杆率过高、投资与收益不匹配等问题,引发大额非理性负债。另一方面,繁荣的表象也会促使银行放低贷款要求,正如赵哲等指出,金融机构的顺周期行为会促使其增加信贷额度,这助推了资产价格再度上升,导致经济泡沫进一步扩大,当经济出现波动时,一旦债务难以持续,资产价格大幅下降,容易引发金融市场的动荡调整,连锁效应将会对整体经济造成巨大影响。[22]

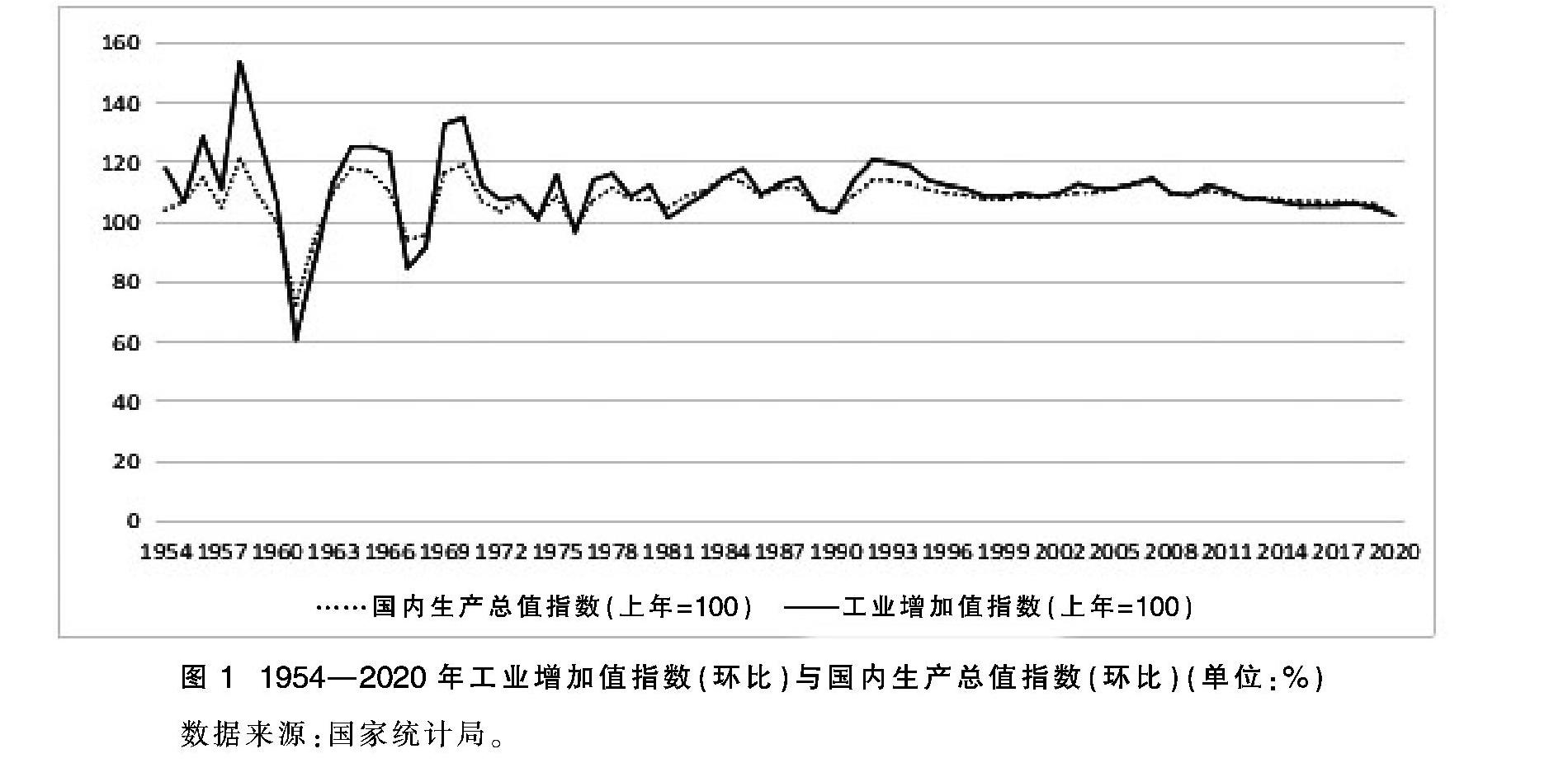

具体到我国近年来经济发展情况来看,图1是根据国家统计局公开数据整理的我国1954—2020年工业增加值环比指数和国内生产总值环比指数,可以看出二者的走势高度拟合。近年来经济整体下行倾向严重,部分行业出现产能过剩、供需不平衡的情况,而且由于2008年次贷危机和2009年欧洲债务危机的影响,国内外市场的需求低迷,率先体现在工业增加值数据的下滑,工业已进入调整期。同时由于人口红利的贡献作用逐年下降,劳动力的比较优势逐渐衰退,加入WTO(世界贸易组织)所带来的全球化红利也在逐步消退,这促使我国经济出现大幅回落,增加了金融风险的发生概率。

就丹东市近年来的经济情况来看,图2是根据丹东市政府工作报告整理的2009—2020年丹东市GDP(亿元)与按可比价格计算的GDP增速。由图2可以看出丹东市经济增速在2009年到2012年一直维持在高位,高达15%以上,从2013年开始呈现下滑趋势,从12%开始直线下落,在2015年出现负增长。纵观丹东市近十年的经济增速可谓是大幅下降小幅回升的状态。在这种情况下,企业利润、财政收入增速也大幅下降,金融风险在逐步暴露。而且由于我国经济正处于“L型”探底、轻型滞涨、政策去杠杆防风险等原因的影响,丹东市经济增速短期内并不会有大幅反弹,将持续放缓,这种经济状态将会进一步加大金融业的潜在风险。

(二)地方政府债务增长

2008年的次贷危机引起了全球的经济下滑,根据世界银行的数据,2009年的世界经济增速仅为0.9%[23]。在这样的情况下,为了应对危机我国允许地方政府搭建投融资平台进行资金融通,于是各地区以城投债券等形式借债,各地资金被重点用于在建项目建设和补短板,并在稳投资、促消费方面发挥了积极作用。同时我国政府采取了投资驱动策略来维持经济增长,比如众所周知的“四万亿计划”,这些项目大部分以地方政府为投资主体,其在我国应对金融危机后续影响中起的作用不可小觑。但高额投资导致政府部门承担的债务也在随之增长,诸多政府主导的项目并不以盈利为目标,当期或短期内所产生的收益较少,难以实现还本付息,这就形成地方政府债务的潜在风险。近年来,有些由地方政府直接承担的债务或由其进行担保的债务危机已逐渐暴露出来,如云南省公路开发投资有限公司,该公司在全国十多家银行贷款近千亿元人民币,其于2011年4月份向债权银行表示“即日起,只付息不还本”,这对当地政府以及相关债权银行都是沉重的打击。根据财政部的数据,至2021年6月末,全国地方政府债务余额为275849亿元[24],尽管处于限额标准内,但是此指标仍处于高位。

具体对丹东市而言,为了响应中央的号召,以维持本市的经济增速和稳定就业为目标,丹东市从2008年以来采取融資平台等形式吸纳了众多资金用于丹东市的相关建设,这形成了大量地方政府债务。另外,近几年,辽宁沿海经济带全面开发,东北老工业基地振兴也在如火如荼地开展。在这种情况下,丹东市实施了各种经济开发和基础设施建设的工作,相关投入不断增加,和这些投资相比,地方政府的当期财政收入只是杯水车薪,于是举债成为政府的资金来源,而且债务资金多为短期的银行借款,还款时间还比较集中,同时资金的投向多是回报周期长的基础设施,这就形成债务偿还期限和投资收益回报期限匹配程度低的结果,出现偿还风险。根据丹东市的相关报表数据可知,到2016年为止,丹东市地方政府债务达到265.1亿元,债务率为53.9%,总体情况排在辽宁倒数第七名。[25]而且地方政府举债方式多种多样,比如可以通过平台公司、购买服务、PPP、供应商应付款等各种形式,这会导致具体数据底数不清、增长较快、规模较大等情况,会导致存在较大的潜在风险点。

(三)房地产金融风险

近年来,我国房地产行业已然成为各地经济发展的中流砥柱,为了保持房地产市场的健康可持续发展和维持经济的平稳运行,一直以来政府对房地产市场都是持“调控”的态度,从2015年以来更是频繁颁布各项房地产去库存政策,在党的十九大报告中,中央也多次强调了房子“住”的属性。但是调控效果并不理想,主要有两个原因:一方面是近十年来我国居民可支配收入大幅上涨,这也导致居民对居住环境的要求更高,对高质量住房的需求更加强烈,这产生了新的房地产刚需;另一方面是居民、企业的投资大部分都集聚在国内市场,但国内市场投资渠道选择较少,房地产又具有保值性和增值性,房地产便成了首要选择,这形成了对房地产的投资需求,两个因素的共同作用导致房价居高不下。

与房地产有关的信贷规模会因房价连年上涨的推动而迅速膨胀,而且考虑到其在中国的起步比较晚,并未形成完善的相关机制,与现阶段房地产市场中的高杠杆现象相对比,就会发现我国在房地产金融方面对风险的应对比较薄弱,容易引发金融风险。这主要因为以下几个原因。一是房地产本身就属于资源密集型产业,在其发展初期就需要大额资本投入,而且投资回报周期长,这导致多数房地产公司都选择负债经营的形式。负债经营不仅使企业融资成本高昂,同时使企业资金链紧绷,存在较大的金融风险。二是过高的房价导致个人消费者不得不利用高杠杆贷款买房,考虑到我国现阶段的金融市场发展情况,大多数人都采取从银行贷款的方式,在这种情况下,如果经济出现大范围的波动,导致贷款的个人或者企业的收入大幅度降低,这就会形成大额的债务违约,导致商业银行的贷款难以收回,这对商业银行体系乃至我国的金融系统而言都是十分危险的。考虑到这些因素,中国人民银行在2020年出台了第322号文件,提出要建立银行业金融机构房地产贷款集中管理制度,对房地产贷款占比和个人住房贷款实行限额管理。

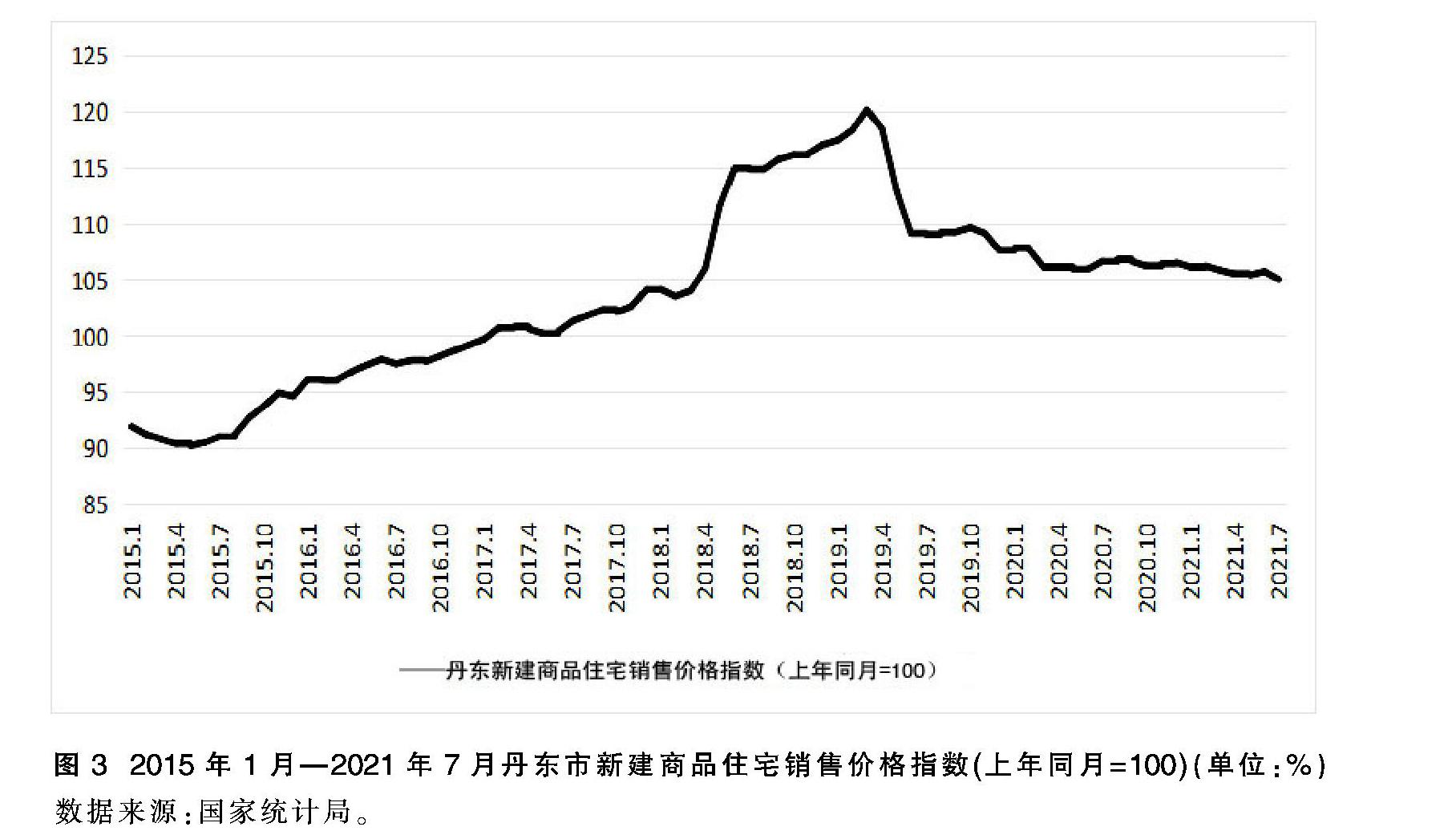

具体对丹东市而言,图3为根据国家统计局官网数据整理得到的2015年1月—2021年7月丹东市新建商品住宅销售价格指数。2010年至2017年丹东市商品房售价年均涨幅6.4%,属于正常涨幅范围,而且在2018年之前,丹东市与其他三、四线城市情况类似,房地产库存压力较大,对本市的经济发展和财政收入并无显著贡献。但是在2018年上半年,朝鲜半岛局势趋稳向好,让国际社会看到了半岛走向和平的曙光,这对紧邻朝鲜的丹东而言也是一个利好消息,各地投资者纷纷在丹东市投资房地产,在2018年3月丹东新区房价均价在4000元/平方米波动,但是在5月初已经上涨至6000元/平方米,涨幅达50%,涨幅领跑全国。[26]房价的高涨刺激众多本地刚性需求者出于避险考虑纷纷贷款买房,这促使房价进一步走高,形成经济的表象繁荣,另外高昂的房贷削弱本地消费者的消费潜力,提前预支了一代人甚至两代人的购买力,加剧了本市的贫富分化情况,也会阻碍劳动力、人才的流动,对丹东市经济的可持续发展有所抑制。对于以投机为主的外地投资者而言,助推房价上涨的同时他们并不以居住为房地产的首要用途,所以对于丹东市经济的发展和对其他产业的带动并不具有长期效应。而且考虑到丹东市融资主要以间接融资为主,房贷基本要通过商业银行,这就使房地产金融的风险间接转嫁到银行系统,若宏观环境出现变化导致房价出现大幅下跌,将直接使金融机构资产质量恶化,容易引起银行体系风险。而且从商业银行职能的角度出发,过高的房价致使商业银行涉及房地产领域的贷款额度过高,挤占了其他产业在商业银行经营资金中的占比,削减了其他相关职能。

三、防范化解丹东市金融风险的应对策略

(一)加强金融服务实体经济,促进金融业去杠杆

从金融资源的需求端考虑,应进一步完善丹东市金融服务体系。近年来,丹东市中小企业的发展日新月异,逐渐由原有的“替补”角色走向丹东市经济的“舞台中央”,其对丹东市的财政收入和就业等都有不可小觑的作用。从现阶段实际情况出发,应针对丹东市中小企业融资难和融资贵的问题出台扶持政策,为丹东市中小企业更好地发展添砖加瓦。同时要以市场需求为导向,发挥市场的决定性作用,提高金融资源的配置效率,淘汰落后产能,化解过剩产能,对高技术、高效能的实体经济进行金融扶持,加速新兴企业的发展。

从金融资源的供给端考虑,要持续加强金融供给侧结构性改革。近年来我国的融资规模快速增长,但直接融资的占比并未显著提高,丹东市的金融创新不足,且融资方式多以间接融资为主,所以银行及相关中间机构的资本运营方向颇为重要。丹东市应优化金融体系结构和融资结构,加强对以银行为主的一系列金融行业的监管,完善相关金融机构的考核制度,摒弃过去以经营业绩为唯一标准的考核方式,避免整体出现“脱实向虚”的局面。

从金融机构的自身特点考虑,应加速降低其体系内的杠杆系数。商业银行本身的运营特点决定了其自有资本低,属于高负债运营行业,要承担高杠杆的潜在风险。尽管在经营过程中商业银行可以通过资金供给和需求两方面的期限匹配进行套利,但是高杠杆会致使金融风险系数成倍上涨,而且考虑到金融体系内由趋利性导致的“资金空转”和“同业业务”等,都会扩大金融系统的风险。而且丹东市商业银行业务比较单一,银行间也经常存在同业拆借行為,这导致丹东市银行系统抵抗风险能力较弱,所以应加速丹东市银行体系内的去杠杆。

(二)严控地方政府债务增长阀,逐步消化存量债务

在债务管控方面要“开正门”。即适当地将地方政府融资纳入管控,给予一定的举债额度,同时审慎考核,这要求不仅要通过预算制度从开端部分管控政府债务规模,同时对相关的融资程序、后续的资金用途等均进行明确规定与监管。而且不能进行无上限的举债,要对政府的举债规模实行限额管理,设立详细的指标体系,严格限定政府举债资金用途,专款专用。

在新增债务数额控制方面要“堵偏门”。应建立相关的管理机制,实行债务决策责任机制,同时强化预警和问责机制,严防不按相关规章制度举债,严控超出规章范围的担保等行为,从而在根源上抑制政府债务的增长。另外要强化地方融资平台的准入制度,逐步减少地方融资平台的数量,降低地方政府对融资平台的依赖程度,切实减少隐性债务的发生。

在存量债务方面要“逐步化解存量债务”。丹东市已经形成大规模地方政府债务,现仅利息就已形成一定的压力,对于这些债务,丹东市需厘清债务来源、结构、偿还情况、偿还期限等信息,以此为基础增强透明度,形成相关的偿债预警机制,增强总体把控能力。在消化债务过程中可以采用债务置换的方式使还款展期,提高收益期与偿还期的匹配度,缓解短期偿债压力。

(三)把握房地产整体走势,警惕潜在金融风险堆积

抓牢实体经济,推动金融系统向实体经济让利。解决房价过高的问题仍是以强化实体经济发展为基础的。近年来,由于影子银行和新型互联网金融等虚拟金融的发展,以及“理性人”的作用,促使资金向高收益领域流动,“脱实向虚”趋向明显,这也对房价的居高不下有助推作用。对此,应该认识到让资金平稳流入实体经济的重要性,“资金要去实体经济,不要去玩钱生钱的游戏”。如果实体经济的投资收益高过房地产市场的投资收益,那么资金自然会流回到实体经济,房地产市场也会自动降温。

强化与房地产市场有关的金融创新。以房地产市场为基础创新金融产品,增强金融工具的多样性,可以从多种途径满足与其相关的金融需求。由于房地产市场资金需求量巨大,若都依靠本市商业银行进行见机而作,将会形成较大的潜在风险积累,所以应将创新型金融工具用于房地产市场,方便企业多种渠道融资,这不仅会发挥市场经济优胜劣汰的选择作用,还会实现分散风险和改善期限错配现状的目标,降低丹东市整体的金融风险水平。

丹东市的房价高涨主要是由于朝鲜半岛局势的影响,这属于宏观条件的变动。面对丹东市高涨的房价,现已出台相关政策稳住房地产行业,但是宏观调控政策往往具有时滞性,所以宏观调控的力度较难把控,对于丹东市房地产行业而言,紧急叫停并不会使市场快速降温,反而容易出现“越调越涨”的现象,过于严苛的购房政策反而会让需求大幅上涨。随着国家各项房价调控政策的出台,房地产市场将出现降温,此时更需把握调控水平,要实现从“价升量降”,到“价定量固”,但是如果连续出台严格的限控政策,容易出现“量价皆降”,造成房地产市场下行,这将导致抵押物价格下跌,而丹东市房贷基本依赖商业银行,抵押物贬值容易引发信用违约,对商业银行而言会出现连锁效应,可能会导致丹东市经济进入“债务—通货紧缩”循环。因此,对于房地产行业相关政策出台的时机和力度都需要慎重考虑,警惕出现房价断崖式下跌引发金融风险的情况。

参考文献:

[1]Fisher I.The Debt-Deflation Theory of Great Depressions[J].Econometrica,1933,1(4):48-56.

[2]Minsky H P.The financial instability hypothesis[R].The Jerome Levy Economics Institute Working Paper,No.74,1992.

[3]Diamond,Dybvig P.Bank Runs,Deposit Insurance,and Liquidity[J].Journal of Political Economy,1983,91(3):401-419.

[4]Cifuentes R,Ferrucci G,Shin H S,et al.Liquidity Risk and Contagion[J].Journal of the European Economic Association,2005,3(2):556-566.

[5]Stiglitz J E.The Failure of Macroeconomics in America[J].China & World Economy,2011,19(5):17-30.

[6]肖崎.金融体系的变革与系统性风险的累积[J].国际金融研究,2010,(8):53-58.

[7]曹红辉.地方融资平台:风险成因与治理[J].财政研究,2010,(10):56-58.

[8]昌忠泽.房地产泡沫、金融危机与中国宏观经济政策的调整[J].经济学家,2010,(7):69-76.

[9]张健华,王鹏.银行风险、贷款规模与法律保护水平[J].经济研究,2012,47(5):18-30+70.

[10]衷凤英.供求视阈下农村互联网金融风险及防范[J].通化师范学院学报,2019,40(7):55-60.

[11]Krugman P.A model of balance of payments crisis[J].Journal of Money,Credit and Banking,1979,11(3):311-325.

[12]Obstfeld M.The Logic of Currency Crises[J].National Bureau of Economic Research,1994(2):62-90.

[13]Krugman P.Bubble,Boom,Crash:Theoretical Notes on Asias Crisis[R].Working Paper,1998.

[14]邵烨.经济全球化下我国金融风险传导机制及策略探討[J].商业时代,2012,(26):53-54.

[15]张晓霞.试论金融市场间的风险传递渠道与防范机制构建[J].西部金融,2013,(11):57-59+63.

[16]Crockett A.Marrying the Micro-and Macro-prudential Dimensions of Financial Stability[R].Bis Speeches,2000.

[17]Basel Committee on Banking Supervision.BaselⅢ:A Global Regulatory Framework for More Resilient Bank and Banking

Systems[J].Basel,2011,(7):54-59.

[18]贾清显,陈妍.商业银行金融创新与金融风险内部控制——基于雷曼的案例分析[J].生产力研究,2010,(3):85-87.

[19]江曙霞,陈玉婵.货币政策、银行资本与风险承担[J].金融研究,2012,(4):1-16.

[20]翟光宇,唐潋,陈剑.加强我国商业银行次级债风险约束作用的思考——基于“相互持有”视角的理论分析[J].金融研究,2012,(2):88-101.

[21]刘海虹,陈进.地方融资平台风险控制的整合路径研究[J].财政研究,2012,(6):37-41.

[22]赵哲,诸霄.系统性金融风险的生成机理及其监管[J].石家庄铁道大学学报(社会科学版),2013,7(4):20-23+38.

[23]郑良芳.2008年全球经济步入严重金融危机的衰退期[J].数据,2009,(1):20-21.

[24]2021年6月地方政府债券发行和债务余额情况[EB/OL].http://yss.mof.gov.cn/zhuantilanmu/dfzgl/sjtj/202107/t20210726

_3740404.htm.

[25]关颖哲.丹东市地方政府债务成因及对策[J].合作经济与科技,2018,(8):148-149.

[26]刘相,邵玉鹏.丹东房地产均衡化发展与建设协调对策研究[J].辽东学院学报(社会科学版),2019,21(2):37-40.

责任编辑 魏亚男