绩优上市公司股份回购财务效应与市场效应分析

——以美的集团为例

2021-10-13李军副教授嘉兴职业技术学院浙江嘉兴314036

李军(副教授)(嘉兴职业技术学院 浙江嘉兴 314036)

一、引言

股份回购作为资本市场的一种资本运作手段和理财行为,国外研究者进行了深入研究形成了较为丰富的理论,主要有财务杠杆假说、信号传递假说、自由现金流假说等。我国对股份回购实行的是“原则禁止、例外允许”的制度,随着股份回购条件逐渐放宽,近几年股份回购公司、股份回购金额有了大幅度提高。股份回购的研究也不断深入,郁琳涓( 2010) 、何瑛(2014)等早期研究发现,股份回购存在信息提前泄露现象。石涛(2011)、何瑛(2014)、吴杰(2109)研究结果表明,股份回购短期有正向市场效应,对于稳定股价有一定意义,但没有长期的市场效应。王倩(2018)在研究中发现,公司回购比例越高,回购的市场反应越好。朱德睿(2019)认为,从中长期来看,股份回购对个股股价的提振效果日益凸显。

随着我国资本市场发展,优质公司股份回购的案例也不断增多,其中最有代表意义的当属美的集团的三次大规模股份回购。美的集团于2015年、2018年、2019年进行了三次股份回购,前两次股份回购实施金额分别为10亿元、40亿元,在相应年度A股沪深两市均排名第一,第三次股份回购实施金额32亿元在该年度排名第四,仅次于伊利股份的57.93亿元、中国平安的50亿元、招商蛇口的40亿元。如此大规模的持续股份回购在A股市场实属罕见,三次股份回购对企业的偿债能力、获利能力会产生怎样的影响?产生的短期、长期市场效应如何?值得我们深入分析研究。

二、美的集团三次股份回购实施情况

美的集团在2015年、2018年、2019年分别实施了三次股份回购。2015年6月27日公告第一次股份回购计划,公司公告称:为了维护投资者利益,自2015年7月13日起1年内,回购金额不超过10亿元、回购价格不超过48.54元,以公开交易方式回购,不少于2 060万股,约占总股本的0.48%以上。至2015年7月31日进行了两次回购并完成了股份回购,共回购29 591 644股,占公司总股本比例为0.69%,回购资金总额为999 997 670.86元。

2018年7月5日公告了第二次股份回购计划,公告称:为了维护投资者利益,在回购资金总额不超过人民币40亿元、回购股份价格不超过50元/股的条件下,预计可回购不低于8 000万股,约占总股本的1.2%以上。至2018年12月28日进行了7次回购并完成股份回购,共回购95 105 015股,占公司总股本比例为1.4275%,回购总金额3 999 655 845元。

为实施公司股权激励计划及员工持股计划,2019年2月23日,美的集团公布了第三次股份回购计划。拟回购股份6 000—12 000万股,上限约占总股本的1.82%,回购价格上限55元/股,回购金额不超过66亿元。截至7月31日进行了5次回购,共回购了60 252 129股,占公司总股本的比例为0.8646%,回购总金额为3 099 683 600.75元,此后由于股价高于55元,美的集团在较长时间内未进行股份回购操作。受到新冠肺炎的利空影响,2020年2月3日股市开盘后美的集团股价大幅下跌,公司又再次进行了回购操作,截至2020年2月21日回购期限界满,共回购了62 181 122股,占公司总股本的比例为0.8897%,回购总金额为3 200 329 932.45元。

三、美的集团三次股份回购财务效应

股份回购的财务效应,从偿债能力和盈利能力进行分析,偿债能力和盈利能力指标详见表1(数据来自国泰安CSMAR数据库)。

表1 美的集团偿债能力和盈利能力指标

(一)对偿债能力的影响

美的集团2015年的流动比率、速动比率、资产负债率的均值分别为1.1723、1.0479和0.6073,2108年的流动比率、速动比率、资产负债率的均值分别为1.3192、1.1093和0.6481,2109年的流动比率、速动比率、资产负债率的均值分别为1.4012、1.2202和0.6435。虽然美的集团的流动比率较低,但速动比率较高,说明流动比率低的原因在于存货占比较少、存货周转率较高,所以美的集团的短期偿债能力较强并在稳步提升。资产负债率也基本稳定,说明长期偿债能力也很稳定。

为深入分析2015年股份回购的影响,假设未发生股份回购,在2015年3季度(股份回购完成季度)流动资产、总资产上加上股份回购流出的货币资产999 997 670.86元,计算得到流动比率、速动比率、资产负债率分别为1.1832、1.0758和0.5931,股份回购使企业3季度的流动比率下降了1.08%、速动比率下降了1.19%、资产负债率上升了0.74%,股份回购给企业偿债能力带来了负面影响。2015年3季度(股份回购完成季度)流动比率、速动比率、资产负债率分别为1.1706、1.0632和0.5975,与2季度(股份回购公告季度)相比流动比率上升5.06%、速动比率上升6.43%,资产负债率下降5.17%,说明股份回购对偿债能力的负面影响企业当季就消化了。

2018年股份回购共流出货币资金3 999 655 845元,对偿债能力影响更大些。假设未发生股份回购,在2018年4季度流动资产、总资产上加上股份回购流出的货币资产3 999 655 845元,计算得到流动比率、速动比率、资产负债率分别为1.3465、1.1189和0.6397,股份回购使企业4季度流动比率下降了2.33%、速动比率下降了2.82%、资产负债率上升了1.49%。2018年4季度(股份回购完成季)流动比率、速动比率和资产负债率分别为1.3158、1.0882和0.6494,与2018年3季度相比流动比率下降1.41%、速动比率下降4.25%、资产负债率上升1.22%,当季未消化股份回购对偿债能力的负面影响,在2019年1季度中流比率、速动比率超过了2018年3季度,资产负债率也基本达到了2018年3季度水平,说明企业花了2个季度的时间消化了股份回购对企业偿债能力的负面影响。

2019年的股份回购实施时间较长,截至2019年3季度完成了本次股份回购的96.89%,所以在2019年3季度财务数据上分析股份回购的影响。假设未发生股份回购,在3季度的流动资产、总资产上加上3 099 683 600.75元,计算的流动比率、速动比率和资产负债率分别为1.4669、1.2814和0.6274,股份回购使企业3季度流动比例下降了1.66%、速动比率下降了1.91%、资产负债率上升了1.07%。2109年3季度(股份回公告季)流动比率、速动比率和资产负债率分别为1.4429、1.2574和0.6342,和1季度相比流动比率上升了4.20%、速动比率上升了4.17%,资产负债率下降了1.43%,说明在股份回购进行过程中已经消化了股份回购对偿债能力的负面影响。

为分析3次股份回购对企业偿债能力的累计影响,假设3次回购未发生,在2019年3季流动资产、总资产上加上3次股份回购累计支出8 099 337 116.61元,计算的流动比率、速动比率和资产负债率分别为1.5055、1.3200和0.6167,与3季度相比流动比例下降了4.34%、速动比率下降了4.98%、资产负债率上升了2.76%。可见3次股份回购对企业偿债能力产生了负面影响,但并没有改变企业偿债能力的总体趋势。

通过对上述三次股份回购对短期偿债能力指标、长期偿债能力指标影响的分析可知,股份回购对绩优企业的偿债能力影响时间较短暂,影响大小取决于回购实施金额,随着股份回购的积累影响会增大,绩优企业有着较强的周转能力和获利能力,可以通过自身的经营活动在较短时间内来弥补股份回购对企业偿债能力的影响,股份回购不会影响企业偿债能力总体趋势。

(二)对盈利能力的影响

电气机械及器材制造业2014年到2019年盈利能力指标行业均值(按整体法),每股收益为0.6607、0.5381、0.5327、0.5436、0.3738和 0.5349,总资产净利润率为6.24%、5.90%、5.97%、5.47%、3.48%和4.61%,净资产收 益 率 为13.96、12.89%、13.17%、12.40%、7.94%和10.52%,说明该行业处于盈利下降周期。为避免企业季节性波动影响,用净利润TTM值为基础来计算美的集团的每股收益、总资产净利润率和净资产收益率,美的集团盈利能力远远高于行业均值,每股收益指标2015年4季度为3.1931,2108年4季度达到了4.9005(2015进行了10转增5的利润分配方案,3.2670×1.5=4.9005),总资产净利润率在9%左右,净资产收益率在25%左右。股份回购后企业的总股本减少、资产总额减少、所有者权益减少、财务杠杆增长,这些因素都有利于提升企业的盈利能力。2015年3季度每股收益、总资产净利润率和净资产收益率分别为3.1965、10.86%和27.76%,股份回购使这三项指标分别提升了0.69%、0.37%和1.01%。2018年4季度每股收益、总资产净利润率和净资产收益率分别为3.2670、8.46%和24.69%,股份回购使这三项指标分别提升了1.94%、0.83%和2.23%。2019年3季度每股收益、总资产净利润率和净资产收益率分别为3.5794、9.20%和25.38%,股份回购使这三项指标分别提升了0.86%、0.65%和1.54%。在2019年3季度基础上计算了3次股份回购的累计影响,3次股份回购使每股收益、总资产净利润率和净资产收益率分别提升了2.79%、1.52%和3.94%。因此股份回购规模越大对盈利能力提升越大,由于财务杠杆的作用资产收益率的提升要大于总资产净利润率的提升,随着多次股份回购积累对企业盈利能力提升不断增强。

四、美的集团三次股份回购市场效应

(一)短期市场效应分析

本文采取事件研究法分析美的集团三次股份回购的市场效应,以董事会决议股份回购的公告日为事件日(t=0),若公告日遇股市休市或美的集团股票停牌,则以该股随后的第一个交易日为事件日,并以公告日前后10个交易日为最大的事件窗口期。用资本资产定价模型来估计在窗口期内股份回购公司股票的正常收益率,进而计算事件窗口期的超额收益率与累计超额收益率。具体计算步骤如下:

公式(1)中,Rt′为美的集团在t日的正常收益率,Rft为市场t日的无风险收益率,Rmt为t日的市场收益率(本文根据深证A指来确定),β为美的集团的beta系数。公式(2)中,ARt为美的集团在t日的超额收益率,Rt为美的集团在 t日的实际收益。公式(3)中,CAR(t1,t2)为美的集团(t1,t2)窗口期的累计超额收益率,是t1日到t2日的超额收益率之和。

美的集团2015年、2108年、2019年三次股份回购的超额收益率与累计超额收益率计算结果详见表2(计算所用数据均来自于RESSET数据库)。

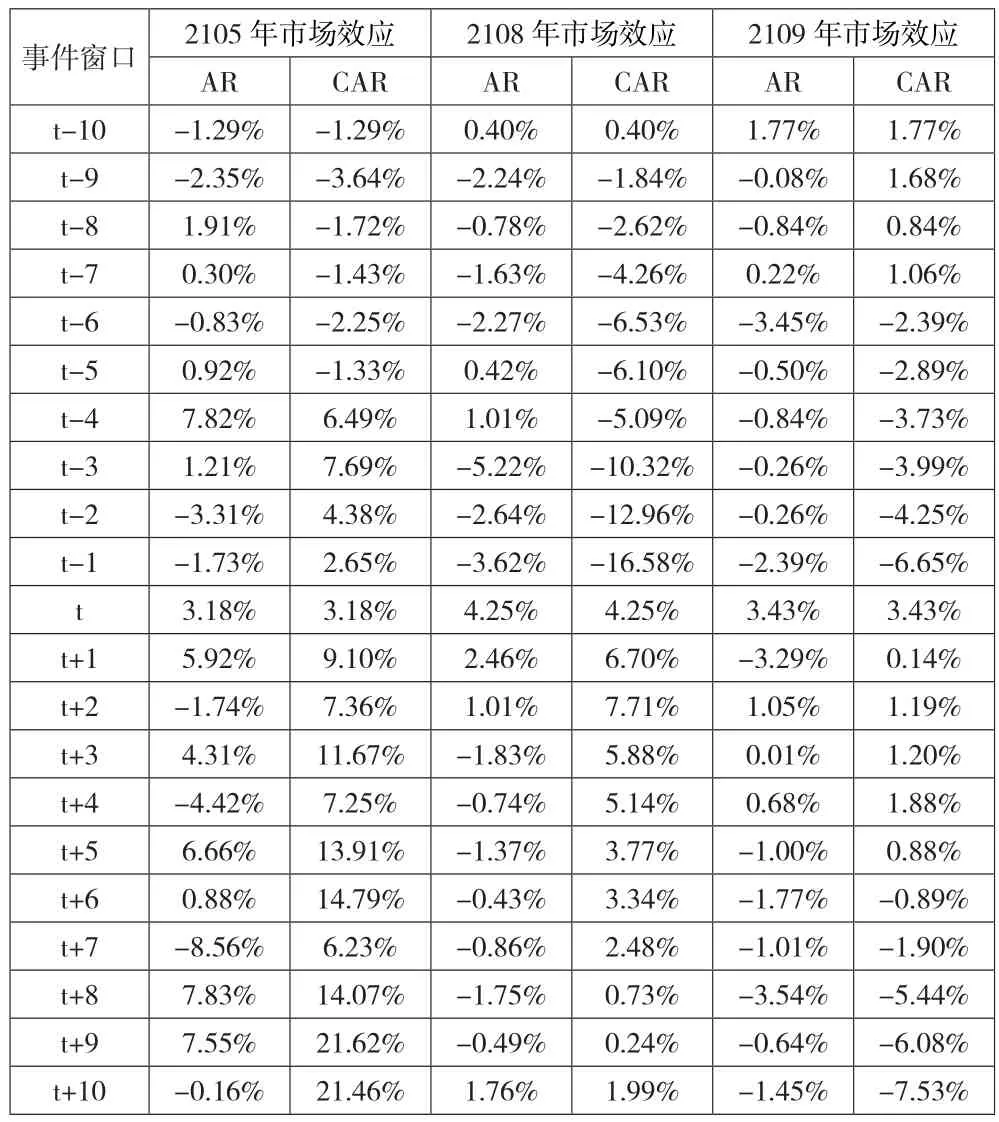

表2 2015年、2108年、2019年股份回购短期市场效应

在[-10,0)时间窗口,2105年股份回购公告前第4个交易日超额收益率达到了7.82%,同时截至股份回购公告前1个交易日的累计超额收益率达到了2.65%,说明股份回购信息可能提前泄露。2018年股份回购公告前,超额收益率负多正少,公告前三个交易日的超额收益率均为负,分别为-5.22%、-2.64%、-3.62%,公告前第4个交易日的超额收益率最大仅为1.01%,同时截至股份回购公告前1个交易日的累计超额收益率为-16.58%,说明不存在信息提前泄露。2019年股份回购市场反应情况与2018年相似,公告前超额收益率负多正少,公告前第1个交易日的超额收益率为-2.39,同时截至股份回购前1个交易日的累计超额收益率为-6.65%,说明不存在信息提前泄露。

在[0,10]时间窗口,股份回购公告日市场反应较为接近,2015年、2018年、2019年的公告日超额收益率分别为3.18%、4.25%、3.29%。公告日后的市场反应差异较大,2015年的超额收益率有正有负、波动也较大,累计超额收益率稳步增长,在t+9日达到了最大的21.62%。2018年公告日后的超额收益率,t+1为2.46%,t+2为1.01%,之后的几个交易日的超额收益率基本为负,所以在公告日后第2个交易日,累计超额收益率达到最大值7.71%。2019年公告日后的超额收益率,t+1为-3.29%,t+2、t+3、t+4超额收益率小幅上升之后又为负值,累计超额收益率在公告日达到最大值,之后一路下行,在t+10时为-7.53%。因此短期市场效应最强的是2015年的股份回购、最弱的是2019年的股份回购。

(二)长期市场效应分析

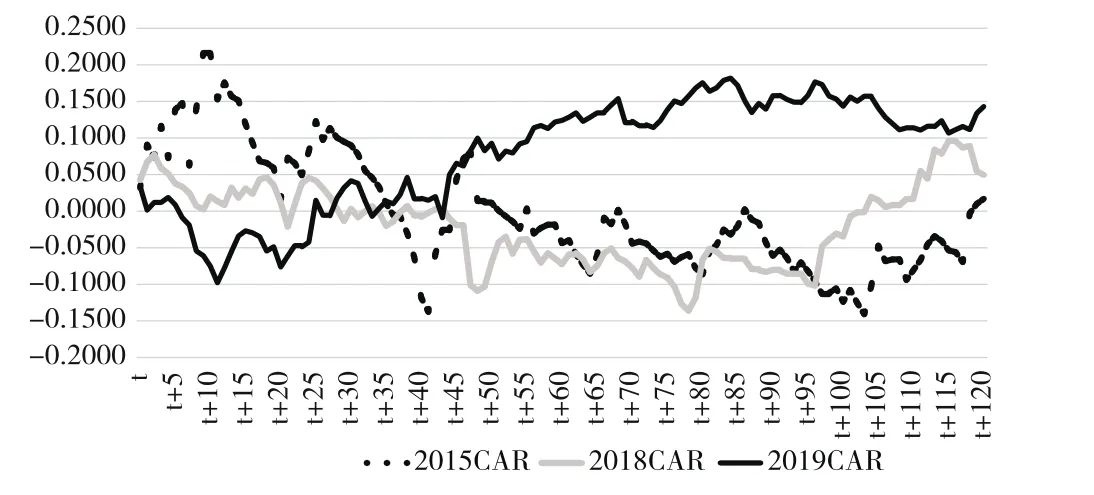

为了深入比较3次股份回购的长期市场效应,计算了[0,120]时间窗口的累计超额收益率,具体结果如图1所示。

2015年股份回购累计超额收益率在t+9达到了最大值21.62%,此后逐渐下降,在t+36首次为负,在[52,118]期间为负值。可见,2015年股份回购短期市场效应较强,长期市场效应较弱。2018年股份回购累计超额收益率在t+3开始下降,t+21首次为负,在t+78到达了最小值-13.59%,此后逐渐上升并在[104,120]为正值。2019年股份回购累计超额收益率在[0,11]期间趋势向下,并在t+11到达了最小值-9.79%,在[11,120]期间趋势向上,并在t+28由负转正。可见,此次回购短期市场效应较弱,长期市场效应较强。通过图1比较可知,2015年股份回购短期市场效应最强,长期市场应效最弱;2018年股份回购短期市场效应弱于2015年,而长期效应强于2015年;2019年股份回购短期市场效应最弱,长期市场效应最强。

图1 累计超额收益率

五、结论

股份回购规模越大对偿债能力的负面影响越大,对绩优企业的偿债能力影响时间较短暂,绩优企业有着较强的周转能力和获利能力,可以通过自身的经营活动在较短时间内来弥补股份回购对企业偿债能力的影响,股份回购不会影响企业偿债能力总体趋势。股份回购规模越大对盈利能力提升越大,由于财务杠杆的作用股份回购对净资产收益率的提升要大于总资产收益率的提升,随着多次股份回购积累对企业盈利能力提升不断增强。

股份回购短期市场效应存在效应递减的现象,这与Jagnnathan和Stephens(2003)发现“回购频率较高的公司超额回报要低”的结论一致。随着多次股份回购的积累,股份回购对企业盈利能力的提升作用越发明显,从而提升了股份回购的长期市场效应。

2008年金融危机后,标普500公司的回购金额与标普500指数密切相关,对指数的上涨具有助推作用,促成了美股最长的牛市。我国的资本市场起步较晚,有些公司股份回购可能“另有目的”,“原则禁止、例外允许”的股份回购制度发挥了一定的监管作用。绩优公司的治理较健全,股份回购信息提前泄露现象少,股份回购目的真实,回购实施情况好,随着回购的积累长期市场效应明显。所以,我们可以给绩优公司更大的股份回购自由度,鼓励绩优上市公司设立中长期股份回购规划,从而有利于长期稳定资本市场发展。