地方政府债券发行市场化研究

——以江苏省为例

2021-10-08莫晓雪姚正海

莫晓雪,姚正海

(江苏师范大学商学院,江苏 徐州221116)

一、 引言

新《预算法》赋予地方政府自主发行债券的权力以来,加之地方债券提供平台的不断规范,债券投资者的多元化程度不断加深,我国地方政府债券提供的主体与不同参与者之间的权责划分越来越清晰。 但同时我国地方政府债券产生的时间较短,市场还不成熟,对其进行市场化规范完善,有利于提高融资效率、规范地方政府举债行为。

随着社会经济的进步与江苏省GDP 的增长,江苏省地方政府债券的发行总额逐年增加,这不仅可以拓宽江苏省政府的融资渠道,完善基础设施建设,还能推动江苏省经济的发展,同时为社会提供更稳健的投资方式。 中国分税制改革后,本土政府在快速城市化过程中面临货币压力,因此希望有货币来源支持城市基础设施建设。 地方债的存在不仅充分发挥专项债券稳投资的特点,更在扩大内需、补充短板方面发挥了重要作用。 债券资金对接发展和民生需求,因此促进政府债券的市场化是至关重要的。

2014~2016 年江苏省发行的地方政府债券额度总体上呈逐年上升趋势,由174 亿元逐渐增长至2129.4 亿元,而2017 年有所下降。 同时江苏省主要将融得的资金投入市政建设和交通运输等方面,这些项目具有较长的资金使用期限,与债务期限错配现象严重。 政府的主要偿债来源是土地出让的收入,由于我国对土地和房地产的管控措施在很大的程度上限制了土地的出让,并且道路管网由于具备社会公益性的特点导致融资投入相对固定,所以地方政府在偿还债务时资金缺乏流动性且还债期限容易受到制约。

二、 江苏省现阶段政府债券市场化供给的成效

根据国务院印发的《关于加强地方政府性债务管理的意见》,江苏省自2015 年开始全面推进关于地方政府债券自发自还的工作,并在全国率先成功发行地方债务,同时开展的定向承销发行置换债券也在全国范围内起到了示范作用,以市场化为核心的多级债券提供体系已逐步建成。

(一)一级市场债券供给量充足

地方政府债务债券问题的规模和类型都对地方政府债券的市场化有一定的影响。 如果政府在较长的一段时间内对债券的价格形成进行过多的干预,就会阻碍地方政府债券的健康发展。

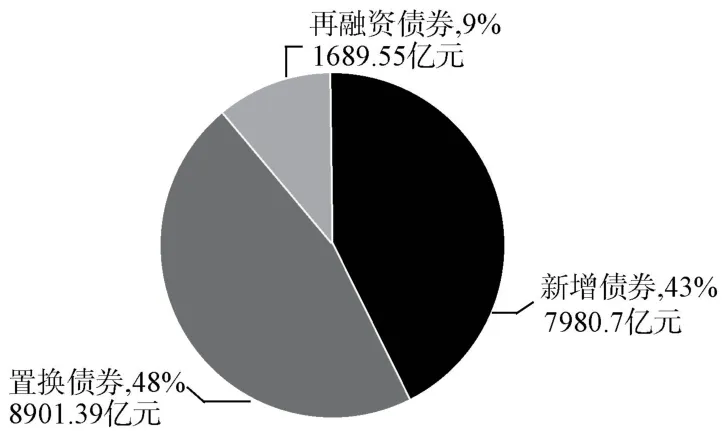

如图1 所示,截至2020 年江苏省累计发行了1.86 万亿元共182 只政府债券,其中对全省公益项目提供了强力支撑的新增发的债券占了总数的43%;置换政府债务存量的置换债券发行占比48%;还有9%的再融资债券,用以偿还到期政府债券本金。 对于一般债券和专项债券两种不同类型债券的发行数量,2016~2019 年江苏地方政府发行量总体保持了一定增长,如表1 所示。 单就2019 年前三个月各省、直辖市、自治区的地方债发行规模来看,发行规模超过1000 亿的仅有江苏省,达到了1013 亿元。 整体来说江苏地方政府债券供给量处于全国领先地位。

图1 截至2020 年江苏省地方债券发行构成情况

表1 2016~2019 年江苏地方政府债券发行情况 单位:亿元

债券发行额小计 新增债券 再融资债券发行年度小计 一般债券专项债券 小计 一般债券专项债券 小计 一般债券专项债券2016 4512 2329 2183 874 335 539 2017 2878 1122 1756 1232 280 952 2018 2682 926 1756 1664 294 1370 434 298 136 2019 2852 685 2167 2000 322 1678 702 363 339

(二)地方政府债券投资者更多元化

多元的债券投资者构成可以使地方政府债券市场发展兼具弹性和多样化,并且极大地增强了地方政府债券市场化的包容能力。 多元的债券投资者可促进地方债券从行政氛围较重的市场向成熟的市场化程度高的地方政府债券市场转变。 多元债券投资者构成不仅对市场的活跃度至关重要,也间接提高了二级市场的流动性。

2015 年江苏省财政厅将政府专项债务承销团与一般债务承销团合并,在召开“2015 年江苏省政府一般债券承销团组建情况通气会”中公布确定组建的江苏省政府债券承销团共27 家机构,组成成员如表2 所示,其中主承销商7 家,副主承销商4 家。

表2 2015 年江苏省政府一般债务承销团名单

主承销商 副主承销商 承销团一般成员工商银行、农业银行、建设银行、交通银行、南京银行、江苏银行和中国银行招商银行、民生银行、浦东发展银行、 华 夏银行邮储银行、中信银行、上海银行、宁波银行、兴业银行、国家开发银行、广州银行、广发银行、苏州银行、光大银行、北京银行、恒丰银行、杭州银行、浙商银行、平安银行、国海证券

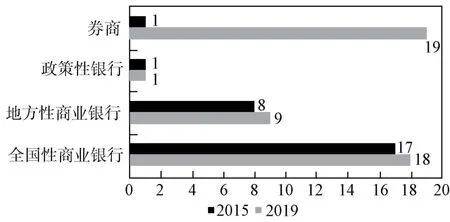

根据2019 年2 月江苏省财政厅办公室印发的《关于调整2017~2019 年江苏省政府债券承销团主承销商的通知》中披露,江苏省政府债券承销团由47 家承销商共同构成,具体成员如表3 所示。 在该信息披露的承销团中,全国性商业银行占38%,地方性商业银行占比19%,政策性银行占比2%,券商占比最高为41%。 承销商数量比2015 年增长了74%,2015 年与2019 年具体证券投资者构成如图2 所示。 总体来说江苏省地方政府债券投资者构成还是向多元化市场方向转变的。

表3 2015 年江苏省政府一般债务承销团名单

主承销商 副主承销商承销团一般成员中国工商银行股份有限公司 中国民生银行股份有限公司 中国邮政储蓄银行股份有限公司 中信银行股份有限公司 华融证券股份有限公司中国农业银行股份有限公司 兴业银行股份有限公司 国泰君安证券股份有限公司 招商银行股份有限公司 中泰证券股份有限公司中国建设银行股份有限公司 华夏银行股份有限公司 中国银河证券股份有限公司 中信证券股份有限公司 平安证券股份有限公司江苏银行股份有限公司 中信建投证券股份有限公司 海通证券股份有限公司 东吴证券股份有限公司中国银行股份有限公司 中国光大银行股份有限公司 广发证券股份有限公司 长城证券股份有限公司南京银行股份有限公司 上海浦东发展银行股份有限公司 招商证券股份有限公司 南京证券股份有限公司华泰证券股份有限公司 中国国际金融股份有限公司 东方证券股份有限公司 上海银行股份有限公司交通银行股份有限公司 中银国际证券股份有限公司 国信证券股份有限公司 平安银行股份有限公司浙商银行股份有限公司 广州银行股份有限公司 恒丰银行股份有限公司宁波银行股份有限公司 渤海银行股份有限公司 广发银行股份有限公司杭州银行股份有限公司 苏州银行股份有限公司 徽商银行股份有限公司国家开发银行股份有限公司 兴业证券股份有限公司 北京银行股份有限公司

图2 2015 年与2019 年江苏省地方政府债券承销团构成对比

(三)一级市场发行利率市场化水平较高

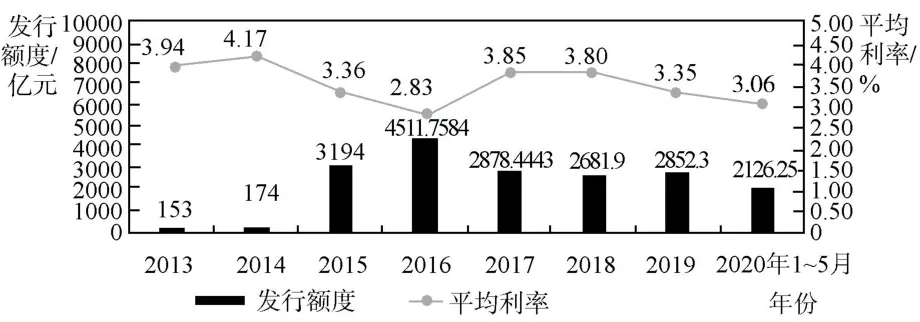

衡量地方政府债券市场化水平重要的衡量标准之一就是地方政府债券发行的平均利率水平。 资本市场包括债券市场的本质之一便是具有趋利的特征。 市场化程度较高的发行利率有利于激发投资者的投资积极性,增加市场的活跃程度。 图3 是江苏省政府债券发行额度及平均利率情况。

图3 历年江苏省政府债券发行额度及平均利率情况

从图中可看出江苏省历年债券发行平均利率最低为2.83%,最高达到4.17%,做到了以较低的融资成本完成地方政府的融资需求。

(四)政府债券信息披露公开透明,充分保障投资者权益

关于地方政府债券的发行全国有三个发行场所,分别是深圳证券交易所、上海证券交易所和中央国债登记结算中心,江苏省已实现三个交易场所全面覆盖。 江苏省财政部始终坚持市场化的原则,尊重市场规律,维护承销团队成员自主投标行为,赢得了市场的信任和肯定。 同时江苏经济的高质量发展,也增强了江苏地方债投资人的信心。

三、 江苏省地方政府债券发行市场化存在的挑战

经过十多年的发展,江苏地方政府债券的市场化已经取得了巨大的进步,但依然面临着挑战。

(一)江苏地方政府债券市场流动性有待进一步提高,投资主体有待多元化

目前,我国地方政府债券市场流动性与国债和政策性金融债券相比普遍相对较低。 投资者多元化程度是限制地方政府债券市场流动性的一个主要因素。 商业银行仍是地方政府债券的主要持有者,而保险、基金、证券、个人、海外投资者和其他投资者持有的比例较低。 商业银行持有大量地方政府债券,多数情况下持有至到期,由于投资者的同质性,限制了二级市场的流动性,限制了市场风险的分散。

(二)江苏地方政府债务规模、还债压力与隐性债务压力较大

江苏地方政府债券总量一直居于全国领先水平,并且近年规模一直保持增长态势,债务总规模较大必然会带来较大的偿还压力。 国内“地方政府隐性债务”概念是在2017 年中央政治局会议中提出的。 隐性债务包括城投其他债务、PPP、各类基金和政府购买的服务等内容。 江苏省在2018 年11 月曾召开过地方政府隐性债务化解工作推进会,作为经济大省同时也是债务大省,对隐性债务的化解更是高度重视。

四、 进一步推进江苏地方政府债券发行市场化的建议

首先,要改变我国分税制中财政收支不平衡的状况,推动地方政府向土地财政转变以促进城市发展。 改革财税体制,明确中央和地方政府的权利和责任,针对财政资源的支出出台一些与之匹配的具体政策。

其次,对地方融资平台的行为进行规范,以降低债务风险。 这有助于理清地方政府债券的偿还和担保的相关责任。长期以来,地方政府投资债券在我国基础设施建设中发挥着重要作用。 但是,过分依赖地方政府债券随之而来的便是财政风险增大。 因此,要改变城市建设过分依赖地方投资债券的现状,对于大型公共基础设施建设项目,可以采取政府和社会资本合作模式,鼓励企业和社会资本参与基础设施建设。

最后,建立地方政府债务风险监测体系,根据当地社会经济条件设立债务风险警戒线。

五、 结束语

地方政府债券管理工作的主要内容不仅是保证债券的顺利发行,更重要的是对地方债券融资风险的合理管控。 由于地方政府债券发行尚在探索阶段,因此按照国家部署建立符合现代财政制度要求的地方债券体系、防范化解债务风险将是促进地方政府债券市场化发行走向成熟的必经之路。