经济政策不确定性对中国股票市场操纵的影响

2021-09-29姚晓光刘精山杜阳

姚晓光 刘精山 杜阳

摘 要:在对交易型股票市场操纵行为的识别和度量的基础上,研究了经济政策不确定性(EPU)如何影响股票市场操纵。结果表明,在我国A股市场上交易型市场操纵的操纵者在不确定性的经济政策环境中是不确定性的厌恶者,并且可能并不是拥有信息优势的投资者。此外,还计算了股票超额收益率对经济政策不确定性指数的敏感程度,发现经济政策不确定性与市场操纵之间的关系受到股票超额收益率对经济政策不确定性的敏感程度的影响。这些发现揭示了宏观经济政策环境对我国股票市场交易型操纵行为的影响途径。

关键词: 经济政策不确定性;信息不对称;风险厌恶;市场操纵

中图分类号:F830.91 文献标识码: A 文章编号:1003-7217(2021)05-0057-09

一、文献回顾

为了落实提高资本市场发展质量的政策目标,本文从市场操纵入手,研究宏观经济政策不确定性对股票市场操纵的影响。研究相关文献主要有三个方面。第一类是研究经济政策不确定性对实体经济活动的影响。经济政策不确定性对总产出有负面作用,并且会延缓衰退经济体的复苏进程[1,2]。在微观层面,经济政策不确定性会通过多种途径暂缓企业的投资,激发企业研发和创新[3-19]。当经济政策不确定性升高时,企业管理层出于风险规避的考虑降低企业的杠杆率,并且经济政策不确定性显著降低了企业的金融化趋势,说明经济政策不确定性并没有恶化我国经济 “脱实向虚” 的问题[20,21] 。

第二类文献是经济政策不确定性对股票价格以及股票市场信息环境的影响。我国股票市场受政府政策的影响很大,经常被学术界和媒体诟病为“政策市”。理论研究方面,一些研究通过构建包含政府政策变动的随机模型(下文称PV模型)分析了政府政策不确定性与股票价格之间的关系[22]。随后对PV模型的进一步研究发现,经济政策不确定性较高时,投资者倾向于要求更高的风险补偿[23]。国内的研究则在PV模型的基础上,进一步引入家庭的决策行为,研究了政策不确定性对消费行为和股票价格的影响机制和传导路径[24]。经济政策不确定性会影响到所有行业和供应链上下游的公司,经济政策不确定性升高,会导致公司价值下降[25]。当然也有研究认为经济政策不确定性虽然会通过经济运行、消费等对股市波动中的长期趋势产生影响,但是强度和贡献度有限[26]。从股票市场的信息环境来看,经济政策不确定性恶化了股票市场的信息不对称程度,认为在经济政策不确定性升高时,一些投资者会更加努力搜寻信息扩充自身的私有信息集,从而扩大了投资者之间的信息不对称程度[27]。总体上来看现有文献普遍认为,经济政策不确定性对企业的价值有影响,使投资者对企业未来的现金流和企业价值不确定。

第三类文献是对股票市场操纵行为的研究。股票市场操纵者操纵股票价格的基本目的在于试图通过股价操纵行为获取不正当利润。Kumar等 (2017)通过构建以交易为基础的市场操纵模型,发现股票操纵者有动机通过在股票衍生品市场建立头寸,再操纵与之有关联的股票价格从而在衍生品市场获利[28]。Allen和Gale(1992) 研究发现,在投资者只买卖股票的模型中,不论是信息型操纵还是交易型的操纵,股票操纵者都能够通过操纵股票价格获利[29]。Putni(2012) 系统梳理了关于股票市场操纵理论和实证研究,总结了市场操纵的类型、识别方法及其对股票价格和流动性等变量的影响[30]。理论研究主要通过构建竞争性预期均衡模型论证了内幕交易者倾向于依靠自身的信息优势和影响力进行基于信息的股票市场操纵行为[30, 31]。对国内市场的研究则通过实证研究表明中国的上市公司通过发布转股信息来操纵股票价格以获利[32]。其他一些文献则论证了股票市场操纵行为与股票市场微观结构的一些特征之间的联系,并根据这些联系建立了一套识别股票市场操纵的方法和指标,并对此进行了实证研究[33-35]。其他文献则研究发现股票市场开放降低了股票市场的内幕交易和市场操纵行为[36]。另有一部分文献研究了市场操纵与内幕交易对崩盘风险和信息效率的影响[37,38]。

综合以上文献可以发现,经济政策不确定性对上市公司的运营决策和其股票的價格以及整个股票市场的信息环境都有重要影响。而信息环境与股票市场的运行状况恰恰是影响股票市场操纵的重要因素,但是现有对影响市场操纵因素的研究中,大部分文献集中于股票市场操纵的案例和识别以及交易机制等市场微观结构层面的因素对市场操纵行为的影响,对于宏观层面的经济政策不确定性是否影响了市场操纵的发生,以及经济政策不确定性如何通过信息不对称以及股票市场的运行状况影响到市场操纵依然是悬而未决的问题。对上述两个问题的研究可以进一步揭开股票市场操纵容易发生的宏观政策环境,从而使监管层在监管市场操纵行为时能更有效地识别以及进行监管。

二、理论分析

通过前述文献的整理,本文认为经济政策不确定性可能通过信息机制和风险厌恶机制影响股票市场操纵的操纵行为。

首先是信息机制。经济政策不确定性是指经济参与者不知政府何时以及颁布何种经济政策,在这样的政策信息环境下,股价操纵者更容易混淆真实的信息和虚假的信息从而操纵股价获利。经济政策不确定性升高时,投资者更加难以判断公司未来的发展前景,从而无法准确估计企业的价值[22]。同时,即使公司管理层在经济政策不确定性升高时增加自愿信息披露的数量以减轻股票市场上的信息不对称,投资者之间的信息不对称程度依然会恶化[27]。信息不对称程度的恶化,使投资者更加分辨不清真实信息和虚假信息不确定性的经济政策环境可能会导致股票市场参与者对于所得到的信息准确性产生分歧[39]。股票操纵者通过积极搜寻信息,扩充自己的私有信息集,扩大自己与普通投资者之间的信息不对称[27],从而通过操纵股价谋取不正当利润。信息不对称升高还会降低股票流动性,而股票价格操纵者则倾向于操纵流动性不足的股票以增加自己已持有的此股票的利润,因而流动性低的股票的价格更容易被操纵[40]。从这方面来说,经济政策不确定性升高时可能会导致股票市场操纵行为的增加。但是,考虑到经济政策不确定性指数度量的本来就是经济系统参与者不知道政府何时颁布以及颁布何种经济政策而引起的不确定性,经济政策不确定性会影响到所有的投资者和上市公司[22],从而使所有投资者对上市公司的真实价值产生不确定性,在这种情况下,股票市场操纵者在经济政策不确定性升高时并不比其他投资者更具有经济政策不确定性方面的信息优势,他们可能会暂缓对股票的操纵活动,等到外部经济政策环境更加确定以后再对股票价格进行操纵,从而提高操纵股价而获利的概率。

第二个机制是风险厌恶机制。国内外对股票市场操纵行为的研究发现,股票市场操纵者经常会利用投资者的羊群行为操纵股票价格从而获利。Pástor和Veronesi (2013) 通过一个包含投资者、政府以及企业的一般均衡模型研究发现,在经济政策不确定性比较高时,投资者会要求更高的风险补偿[23]。经济政策不确定性作为一种金融市场参与者必须要面对的能够影响股票价格的重要的定价因子,所有投资者在做交易决策时都要考虑。当经济政策不确定性高企时,股票操纵者面临的不确定程度相对来说会上升,可能会降低自己的风险偏好水平,而增加对面临不确定性所需要得到的补偿。股票操纵者由于风险偏好的改变,可能会降低对系统性风险比较高的股票的持有,从而减弱操纵股价而获利的动机。因此经济政策不确定性的提高可能会通过降低股票操纵者的风险偏好水平而影响股票市场操纵行为。

基于上述分析,本文提出以下假设:

H1a 当风险偏好的股票操纵者具有关于经济政策不确定性的信息优势时,经济政策不确定性的升高会显著增加股票市场的操纵行为。

H1b 当风险厌恶的股票操纵者并不具有关于经济政策不确定性的信息优势时,经济政策不确定性的升高会显著减少股票市场的操纵行为。

经济政策不确定性对不同公司可能会有不同的影响[22,27],股票价格操纵者在做股价操纵的决策时可能会考虑到股票收益率对经济政策不确定性变动的敏感程度。对经济和政策不确定性变动更敏感的公司由于股价受到经济政策不确定性的影响更大,股票操纵者面临的不确定程度相对来说会上升,股票价格面临的风险可能会使股票价格操纵者减少对风险比较高的股票进行股票价格操纵。据此提出假设:

H2 经济政策不确定性上升时,受经济政策不确定性影响越大的公司股票,对其价格的操纵行为下降得越多。

信息披露质量比较高的公司可以通过更加透明的经营策略和发展前景使投资者对公司股票的真实价值能够相对更加确定。经济政策不确定性上升时,信息披露质量比较高的公司价值相对更确定,股票价格操纵者所面对的由于经济政策不确定性引发的风险会比较小,因而针对信息披露质量比较高的公司股票的操纵行为可能会增加。因此提出假设:

H3 经济政策不确定性升高时,信息披露质量越高的公司,其股票被操纵得越多。

三、变量说明与样本选择

(一)样本与变量选择

本文选择2010-2018年在中国上海证券交易所、深圳证券交易所上市的所有股票,剔除停牌、特殊处理以及退市的股票以后的股票作为样本,基于日频和月度数据对经济政策不确定性对市场操纵的影响展开实证研究。指标计算过程中用到的高频数据来源于TRTH汤森路透高频数据库,其他变量数据均来自国泰安数据库(CSMAR)。

中国经济政策不确定性指标Baker等(2016) 采用基于报纸的文本分析方法,即基于《南华早报》构建的中国经济政策不确定性指数(下称BBD指数)。BBD为主要经济体构建的经济政策不确定性指数得到了学术界的广泛应用和承认[1, 3, 15, 41]。本文利用BBD指数研究经济政策不确定性对股票市场操纵的影响。

基于市场微观结构理论,本文采用疑似连续操纵数量占比以及疑似连续操纵成交额占比来度量股票市场操纵行为。要计算股票市场操纵的指标的高低,首先要判断股票市场是否发生了操纵行为。从已有研究成果来看,股票价格被操纵后,其流动性指标和收益率指标往往会出现异常变化。本文在已有文献的基础上基于连续交易操纵检测模型[42, 43],将成交量、成交额、收益率、有效价差以及报价价差为监测变量,通过测度各个变量异常变化来判断是否发生了操纵股价的行为,首先,针对成交额和成交量計算如下公式:

Δ.i,j,t=x.i,j,t-.i,j,t-30.i,j,t-30-X.j,t-.j,t-30.j,t-30 (1)

以成交额为例,用式(1)计算成交额的异常变化。其中,x.i,j,t 表示股票i 在交易日t监测窗口j内的成交量,.i,j,t-30 代表在交易日t之前30个交易日内时间窗口j 内股票i 的平均成交量。

对于检测窗口内股票收益率、有效价差和报价价差计算如下公式:

Δ.i,j,x=(x.i,j,t-.i,j,t-30)-(X.j,t-.j,t-30) (2)

以收益率为例,用式(2)计算收益率的异常变化。其中x.i,j,t 和X.i,t 分别表示股票在i 和市场指数在交易日t时间窗口j内收益率;.i,j,t-30和.i,t-30分别代表股票i和市场指数在交易日t 往前推30个交易日至交易日t-1 期间内监测窗口j内收益率的平均值。

对于计算出来的判断指标Δ.i,j,x,若满足Δ.i,j,x>.i,j,x+3σ.i,j,x,则认为股票i 的指标x 在交易日t 时间窗口j 内发生了异常变化。若在5项监测指标中有3项指标监测出异常变化, 则判定股票i 在交易日t 的时间窗口j 内的价格发生了疑似连续交易操纵。本文采用疑似发生连续交易操纵的数量占比和成交额占比来衡量操纵行为的严重程度。对股票i ,疑似发生连续交易操纵数量占比Γ.i,t是指交易日t 内该股票疑似发生连续交易操纵次数与当日所有交易股票对应监测窗口总数之比,疑似发生连续交易操纵成交额占比是指特定交易日t内股票i 所有被监测出发生连续交易操纵的窗口下成交额之和与当日整个股票市场总成交额的比值。本文采用的疑似连续操纵数据来源于MQD根据交易所公布的3 s快照形式的高频数据计算,计算所用的高频数据的来源是汤森路透TRTH数据库。

(二) 其他变量

本文采用的是交易型的股票市场操纵识别和度量方法,因而控制变量主要采用市场交易的交易量、总市值以及收益率的标准差等。控制变量的数据来源于CSMAR。

为了进一步讨论哪种类型的公司在经济政策不确定性升高时更可能被操纵,本文对市场操纵和经济政策不确定性的关系也进行了横截面分析。方程(3)中的βE.i代表股票i 对经济政策不确定的敏感程度,由于经济政策不确定性对各个公司可能有正向影响也可能有负面影响,本文以βE.i 的绝对值来度量EPU对上市公司的影响程度。具体的划分方法是,βE.i 不等于0且在5%的水平上显著时,则认为发行股票i 的公司受EPU影响比较大,其他情况下则认为公司基本不受经济政策不确定性的影响,即EPU对此股票的影响程度为0。为了得到βE.i 对所有样本内的公司,做如下回归:

r.i,t=β0.i+βE.iEPU.t+βM.iRSP.t+βS.iSMB.t+

βH.iHML.t (3)

其中rt.i是股票i的超额收益,βE.i 代表股票i对EPU的暴露程度。RSP.t代表市场风险溢价因子,SMB.t 代表市值因子,HML.t 代表账面市值比因子,三个因子的计算方法参照Fama和French(1993)[44]。

在验证假设3时,本文采用基于Kim和Verrecchia(2001)的方法计算信息披露质量的KV指数[45],他们发现上市公司信息披露得越充分,投资者对交易量的信息依赖会降低,但是对信息披露的依赖会提高。当信息披露越不充分时,投资者对交易量的信息依赖程度越大,同时对信息披露的依赖程度就越小,导致交易量对收益率的影响增大。用回归方程(4)得到β.1,i ,KV指数的计算方法如式(5)。KV指数越大说明信息披露质量越低,为了展示方便,本文将KV指数取负值。

Ln(r.i,t)=β.0,i+β.i,1(vol.i,t-vol.i,m)+ε.i (4)

KV.i=1000000×β.i (5)

其中,r.i,t是股票i 在日期t的收益率,vol.i,t 是股票i 在日期t的交易量,vol.i,m是股票i 年平均交易量。采用最小二乘法进行估计,并剔除年交易量小于100天的股票。

四、实证结果与分析

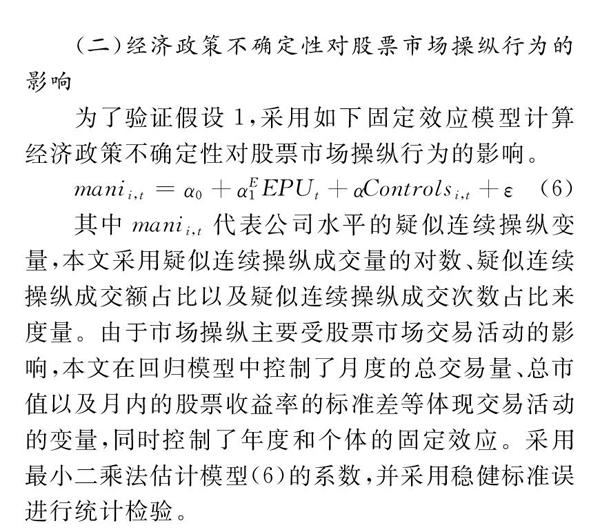

(一)主要变量的描述性统计量

表1列示了主要变量的描述性统计。疑似连续操纵成交额占所有成交额的比例平均为2.62%,而疑似操纵的时间占所有交易时段的比例为6.7%,这说明在疑似连续操纵发生时,股票成交额显著扩大。疑似连续操纵数据呈现左偏分布,但是仍有一半以上的时间和股票被识别出疑似连续操纵,说明在我国股票市场疑似连续操纵行为相当普遍。经济政策不确定性指数最高值达到九百多,说明在样本期间我国的经济政策不确定性水平变化很大。EPU对大部分股票的超额收益率都有负面影响,由于本文主要关注点是EPU对股票的影响大小,并不在意这种影响是正向还是负向的,因而本文后面采用其绝对值表示股票收益率的EPU敏感度。

(二)经济政策不确定性对股票市场操纵行为的影响

为了验证假设1,采用如下固定效应模型计算经济政策不确定性对股票市场操纵行为的影响。

mani.i,t=α.0+αE.1EPU.t+αControls.i,t+ε (6)

其中mani.i,t 代表公司水平的疑似连续操纵变量,本文采用疑似连续操纵成交量的对数、疑似连续操纵成交额占比以及疑似连续操纵成交次数占比来度量。由于市场操纵主要受股票市场交易活动的影响,本文在回归模型中控制了月度的总交易量、总市值以及月内的股票收益率的标准差等体现交易活动的变量,同时控制了年度和个体的固定效应。采用最小二乘法估计模型(6)的系数,并采用稳健标准误进行统计检验。

(三)稳健性分析

本文采用三种方法检验了上述结果的稳健性。首先更换经济政策不确定性指数。基于BBD 的方法,并采用中国内地的中文报纸,Huang 和 Luk(2020)构建了新的经济政策不确定性指数[46],度量了中国经济政策不确定性水平。本文采用Huang 和 Luk(2020)的经济政策不确定性指数的结果与表2的结果基本一致,但限于篇幅,结果未报告。

回归结果如表2,第(1)列是经济政策不确定性对疑似连续操纵成交额的影响,回归系数为-0.4692,并且在1%的水平上显著。第(2)列是对疑似连续操纵成交额占比的影响,回归系数是-0.0013,并且在1%的水平上显著。这说明,经济政策不确定性指数每变动一个单位,疑似连续操纵成交额占比就会减少0.0013个百分点。从第(4)列可以看出经济政策不确定性变动一个单位,疑似连续操纵数量占比会减少0.0003个百分点,并且在1%的水平上显著。总体来说,随着经济政策不确定性的升高,股票市场疑似连续操纵行为会减少,并且这种影响在1%的水平上是显著的。这说明,在经济政策不确定性高企时,股票操纵者面对的不确定性也比较大,操纵股价而获利的概率比较低,因而减少了自己的操纵行为。本结果验证了假设H1b。

其次,除了用疑似连续操纵来度量股票市场的操纵行为以外,本文构建了开盘价操纵和收盘价操纵指标来度量股票市场的操縱行为[33, 35]。将股票操纵行为的度量指标由疑似连续操纵指标更换为开盘价操纵和收盘价操纵,结果依然是经济政策不确定性水平的升高会降低股票操纵行为的发生。

最后,由于股票市场连续操纵的数据呈现出右偏的状态,有相当一部分数据点的值是0,因而将发生连续操纵的股票的当月值设为1,其余为0,采用面板Logit模型后重新估计了发生疑似连续操纵的概率所受到经济政策不确定性的影响,结果依然是稳健的。但限于篇幅结果未报告。

(四)内生性问题讨论

本文采用公司层面的固定效应模型进行回归分析,经济政策不确定性作为股票市场的外生变量,股票市场中单个股票的操纵行为通常不会影响经济政策不确定性的变化。但是,对个别规模和影响比较大的股票的操纵行为可能会导致经济政策的变动,从而可能影响到经济政策不确定性的水平。为了消除可能存在的内生性问题,将滞后一期的经济政策不确定性指数作为当前期经济政策不确定性指数的工具变量进行回归,采用此方法消除模型的反向因果关系。因为前一期的经济政策不确定性水平能够影响当期的经济政策不确定性水平,但是当期的股票操纵行为不会影响前一期的经济政策不确定性水平。结果显示滞后一期的经济政策不确定性指数的系数仍然是负的,但限于篇幅结果未报告。

(五)机制检验

为了进一步研究经济政策不确定性通过何种机制减少了股票市场上的操纵行为,本文检验了前文提出的信息机制和风险厌恶机制。在检验信息机制时,采用相对有效价差和相对报价价差来度量股票市场投资者之间的信息不对称程度,并建立信息不对称与经济政策不确定性指数的交乘项,结果如表3和表4表示。信息不对称与经济政策不确定性之间的系数全部为负,表明经济政策不确定性升高降低了股票市场投资者之间的信息不对称对股票市场操纵行为的正向作用。这说明,我国股票市场中,经济政策不确定性提升了股票市场信息环境的复杂程度,股票操纵者操纵股票面临的不确定性也增加,因而股票操纵很难在这样的信息环境下获利,从而减少了股票操纵行为。还有一种可能是,股票操纵者可能并不完全是知情投资者,只是靠资金优势通过拉升股价然后卖出或者打压股价买入而获利,价差的增大使处于关于经济政策不确定性反面的信息劣势的股票操纵者面对的不确定性增大,从而减少了操纵行为。总之,与内幕交易不同,我国市场上的股票操纵可能并不完全是信息驱动,而有可能是资金驱动的股票价格操纵行为。

除了相对有效价差外,学术界也经常采用相对报价价差作为信息不对称的度量。表5是增加了对报价价差与经济政策不确定指数的交乘项以后的结果,交乘项的系数依然是负的。

为了验证风险厌恶机制,本文采用股价同步性作为股票市场系统性风险的度量。通过表5的结果可以看到,经济政策不确定性与股价同步性的交乘项系数均为负。说明经济政策不确定性的变动可能会影响股票操纵者的风险偏好水平,在经济政策不确定性升高时降低了系统性风险水平对股票市场操纵行为的正向作用。

五、进一步分析

为了验证H2,在基础回归中加入公司规模与经济政策不确定性的交乘项进行回归。公司规模是股票的一个重要的定价因子,公司规模越大,其经营环境的信息越丰富,投资者对规模比较大的公司的信息掌握得比较丰富,并且信息的来源也比较广。因而对投资者来说,规模比较大的公司也更好去估值[27, 47]。当经济政策不确定性升高时,经营信息透明的大公司的确定性相对来说更高一些。股票操纵者为了减少自身所面对的不确定性,在EPU升高时,操纵者可能增持规模较大公司的股票。表6中,EPU与公司规模的交乘项系数为正,证实了H2。

除此之外,由表5可以看到收益率对EPU的敏感度与EPU的交乘项系数为负,与EPU的系数方向相同,说明股票收益率受EPU影响比较大的公司在经济政策不确定性水平上升时,对其股价的操纵行为减少得更多。

上市公司信息披露行为(包括强制性披露和自愿性披露)是市场获取上市公司信息的最主要途径,上市公司信息披露质量与上市公司市场价值对内在价值的偏离程度具有显著的负相关关系[48]。股票市场操纵者可能会利用上市公司市场价值对内在价值的偏离对股价进行操纵。信息披露质量的提升有助于缓解投资者之间的信息不对称程度,对信息披露质量的考察也可以从另一方面检验信息机制在经济政策不确定性与股票市场操纵之间关系中发挥的作用。因此本文进一步研究了信息披露质量对经济政策不确定性与股票市场操纵行为关系的影响(见表7),结果发现,随着经济政策不确定性的升高,股票市场操纵者倾向于操纵信息披露质量更高的股票。 在经济政策不确定的影响下,信息披露质量比较高的公司股票操纵行为越多的结果也从另一方面证明了在经济政策不确定性升高时,A股市场的股票操纵者可能并不是关于经济政策不确定性的知情交易者,在经济政策不确定性升高时,股票市场操纵者操纵行为有一定程度的下降。这一结果可能的原因是本文采用的股票市场操纵的识别和度量方法所测度的股票价格操纵是交易驱动而非信息驱动。

六、结论与政策建议

本文研究了经济政策不确定性对股票市场操纵行为的影响。发现:(1)经济政策不确定性升高时,股票市场操纵行为发生的数量减少。说明股票市场操纵者面对政策不确定时,自己也会选择规避。(2)信息机制和风险厌恶机制是导致股票市场操纵者在经济政策不确定性升高时减少股票市场操纵的两个途径,表明我国股票市场操纵者可能是不具有信息优势的风险厌恶的靠资金推动的投资者。(3)大多数公司的股票收益率都受到经济政策不确定性的负面影响。同时,收益率对EPU敏感程度越高的股票,对其的市场操纵行为受到EPU的影响也越大。(4)信息披露质量的提升减弱了经济政策不确定性对股票市场操纵的负向影响,在经济政策不确定性高企时,股票价格操纵者更倾向于操纵信息披露质量比较高的股票,说明本文采用的市场操纵识别与度量指标度量的交易型市场操纵并不依赖于操纵者的信息优势,对于消息型的市场操纵和内幕交易的识别和度量需要进一步研究。

本文研究结论对监管层有一定的参考意义。股票市场操纵抑制了资本市场资源配置功能的正常发挥,是资本市场中严重的违法犯罪行为。证监会已披露的市场操纵的案例中,除了信息型的市场操纵和内幕交易以外,交易型市场操纵也呈现出越來越多的案例。交易型的市场操纵采用的手法也越来越隐蔽,通过坐庄、盘中拉台、尾盘封涨停、连续交易、虚假申报、反复撤单等多种交易手段进行市场操纵,利用大数据结合人工智能等新技术手段可以更快速有效地识别股票价格操纵。交易型的股票市场操纵也会受到宏观经济政策环境的影响,在不影响股票市场稳定的前提下,制定政策时相机抉择,合理引导经济参与各方的预期,能够在一定程度上减少股票市场的操纵行为,从而有助于优化交易监管,提升股票市场质量。

参考文献:

[1] Baker S R,Bloom N,Davis S J. Measuring economic policy uncertainty[J]. The Quarterly Journal of Economics,2016,131(4):1593-1636.

[2] Baker S R,Bloom N,Davis S J. Has economic policy uncertainty hampered the recovery?[R].Chicago:Chicago Booth Research Paper,2012,No. 12-06.

[3] Gulen H,Ion M. Policy uncertainty and corporate investment[J]. Review of Financial Studies,2015,29(3):523-564.

[4] 才国伟,吴华强,徐信忠.政策不确定性对公司投融资行为的影响研究[J].金融研究,2018(3):89-104.

[5] 靳光辉,刘志远,花贵如.政策不确定性与企业投资——基于战略性新兴产业的实证研究[J].管理评论,2016,28(9):3-16.

[6] 聂辉华,阮睿,沈吉.企业不确定性感知、投资决策和金融资产配置[J].世界经济,2020,43(6):77-98.

[7] 潘攀,邓超,邱煜.经济政策不确定性、银行风险承担与企业投资[J].财经研究,2020,46(2):67-81.

[8] 饶品贵,岳衡,姜国华.经济政策不确定性与企业投资行为研究[J].世界经济,2017,40(2):27-51.

[9] 谭小芬,张文婧.经济政策不确定性影响企业投资的渠道分析[J].世界经济,2017,40(12):3-26.

[10]Kang W,Lee K,Rattir A. Economic policy uncertainty and firml-level investment[J]. Journal of Macroeconomics,2014(39):42-53.

[11]Kim H,Kung H. The asset redeployability channel: How uncertainty affects corporate investment[J]. Review of Financial Studies,2017,30(1):245-280.

[12]Liu G,Zhang C. Economic policy uncertainty and firms' investment and financing decisions in China[J]. China Economic Review,2020,63:101279.

[13]Wang Y,Chen C R,Huang Y S. Economic policy uncertainty and corporate investment: Evidence from China[J]. Pacific-Basin Finance Journal,2014(26):227-243.

[14]劉贯春,段玉柱,刘媛媛.经济政策不确定性、资产可逆性与固定资产投资[J].经济研究,2019,54(8):53-70.

[15]顾夏铭,陈勇民,潘士远.经济政策不确定性与创新——基于我国上市公司的实证分析[J].经济研究,2018,53(2):109-123.

[16]Xu Z. Economic policy uncertainty, Cost of capital, and corporate innovation[J]. Journal of Banking & Finance,2020(111):105698.

[17]孟庆斌,师倩.宏观经济政策不确定性对企业研发的影响:理论与经验研究[J].世界经济,2017,40(9):75-98.

[18]蒋腾,张永冀,赵晓丽.经济政策不确定性与企业债务融资[J].管理评论,2018,30(3):29-39.

[19]刘惠好,冯永佳.经济政策不确定性、信息披露与债务融资——基于债权人异质性视角[J].经济经纬,2020,37(1):140-149.

[20]宫汝凯,徐悦星,王大中.经济政策不确定性与企业杠杆率[J].金融研究,2019(10):59-78.

[21]彭俞超,韩珣,李建军.经济政策不确定性与企业金融化[J].中国工业经济,2018(1):137-155.

[22]Pástor L,Veronesi P. Uncertainty about government policy and stock prices[J]. The Journal of Finance,2012,67(4):1219-1264.

[23]Pástor L,Veronesi P. Political uncertainty and risk premia[J]. Journal of Financial Economics,2013,110(3):520-545.

[24]陈国进,张润泽,赵向琴.政策不确定性、消费行为与股票资产定价[J].世界经济,2017,40(1):116-141.

[25]Jory S R,Khieu H D,Ngo T N,et al. The influence of economic policy uncertainty on corporate trade credit and firm value[J]. Journal of Corporate Finance,2020,64:101671.

[26]夏婷,闻岳春.经济不确定性是股市波动的因子吗?——基于Garch-Midas模型的分析[J].中国管理科学,2018,26(12):1-11.

[27]Nagar V,Schoenfeld J,Wellman L. The effect of economic policy uncertainty on investor information asymmetry and management disclosures[J]. Journal of Accounting and Economics,2019,67(1):36-57.

[28]Kumar P,Langberg N,Oded J,et al. Voluntary disclosure and strategic stock repurchases[J]. Journal of Accounting and Economics,2017,63(2/3):207-230.

[29]Allen F,Gale D. Stock-price manipulation[J]. The Review of Financial Studies,1992,5(3):503-529.

[30]Putni T J. Market manipulation: A survey[J]. Journal of Economic Surveys,2012,26(5):952-967.

[31]周奇,尤左伟,刘善存,等.异质信念下内幕交易者市场操纵行为研究[J].中国管理科学,2019(10):1-13.

[32]Titman S, Wei C, Zhao B. Stock price manipulation: Corporate actions and the exploitation of retail investors in China[R].Working Papers, 2020, SSRN.3569429.

[33]Comertion-forde C,Putni T J. Measuring closing price manipulation[J]. Journal of Financial Intermediation,2011,20(2):135-158.

[34]李志辉,王近.中国股票市场操纵对市场效率的影响研究[J].南开经济研究,2018(2):56-71.

[35]李志辉,王近,李梦雨.中国股票市场操纵对市场流动性的影响研究——基于收盘价操纵行为的识别与监测[J].金融研究,2018(2):135-152.

[36]李志辉,田伟杰,高平.股票市场开放、公司治理与市场公正[J].财经科学,2020(7):13-26.

[37]李梦雨,李志辉.市场操纵与股价崩盘风险——基于投资者情绪的路径分析[J].国际金融研究,2019(4):87-96.

[38]李志辉,孙广宇.中国股票市場内幕交易对信息效率的影响——基于内幕交易行为的识别与监测[J].南开学报(哲学社会科学版),2020(5):136-145.

[39]Pasquariello P, Zafeiridou C. Political uncertainty and financial market quality[R]. Working Papers, 2014, SSRN.2423576.

[40]Aggarwal R K,Wu G. Stock market manipulation-theory and evidence[C].AFA 2004 San Diego Meetings,2003.

[41]李政,孙丽玲,王子美.基于关联网络的经济政策不确定性全球溢出效应研究[J].国际金融研究,2020(4):54-64.

[42]Carhart M M,Kaniel R,Musto D K,et al. Leaning for the tape: Evidence of gaming behavior in equity mutual funds[J]. The Journal of Finance,2002,57(2):661-693.

[43]Khwaja A I,Mian A. Unchecked intermediaries: Price manipulation in an emerging stock market[J]. Journal of Financial Economics,2005,78(1):203-241.

[44]Fama E F,French K R. Common risk factors in the returns on stocks and bonds[J]. Journal of Financial Economics,1993,33(1):3-56.

[45]Kim O,Verrecchia R E. The relation among disclosure, returns, and trading volume information[J]. The Accounting Review,2001,76(4):633-654.

[46]Huang Y,Luk P. Measuring economic policy uncertainty in China[J]. China Economic Review,2020(59):101367.

[47]Fama E F,French K R. Size and book-to-market factors in earnings and returns[J]. The Journal of Finance,1995,50(1):131-155.

[48]徐寿福,徐龙炳.信息披露质量与资本市场估值偏误[J].会计研究,2015(1):40-47.

(责任编辑:王铁军)

The Effect of Economic Policy Uncertainty

on Stock Market Manipulation

RAO Xiaoguang1, LIU Jingshan2, DU Yang3

(1. School of Economics, Nankai University, Tianjin 300071, China;

2. Post-Doctoral Research Station, Bohai Securities Co., Ltd., Tianjin 300074, China;

3. Institute Research Institute, Bank of China, Beijing 100818, China)

Abstract:This paper studies the effect of economic policy uncertainty on the stock market manipulation based on recognition and measurement of trade-based stock market manipulation and we argue that EPU impact stock market manipulation negatively through two channels: information disadvantage and risk averse. Furthermore, we research the stock market manipulators' behavior using the information quality and firm size, and the result suggest that trade-based stock manipulators most are uncertainty averse who have no information advantages about EPU. Except that, this paper also computes the firm's exposure to EPU and find that the sensitive to EPU have impact on the relationship between EPU and stock manipulation. These findings show the channels how macroeconomic policy environment affects stock market manipulations happened in China's stock market.

Key words:economic policy uncertainty; information asymmetry; risk aversion; market manipulation

收稿日期: 2020-12-25

基金項目: 国家自然科学基金项目(71703111)

作者简介: 姚晓光(1987—),男,河北保定人,南开大学经济学院博士研究生,研究方向:政策不确定性,金融市场。