供需随机和资金约束下新创企业的运营决策

2021-09-27彭鸿广聂雪丽刘云霞

彭鸿广,聂雪丽,刘云霞,2

(1.浙江科技学院 经济管理学院,浙江 杭州 310023;2.西南交通大学 经济管理学院,四川 成都 610031)

当前创新与创业作为经济发展的重要引擎正受到我国政府的大力鼓励与扶持,民众的创业热情日渐高涨。一方面,每年新创企业数量呈现大幅增长之势;另一方面,大量新创企业正在走向失败。相较于成熟企业,新创企业面临着更难以预测的市场需求、更为严重的资金约束。而且新创企业通常缺乏资源投资于供应链关系管理,采购规模较小,经营历史较短,尚未建立起市场名声,缺乏交易记录,被很多供应商认为是高风险的买家,无法形成和供应商的战略伙伴关系,这些原因使得新创企业在供应商关系中往往处于弱势地位,供应商对新创企业的供应充满了不确定性[1-2]。在新创企业的诸多运营决策中,产能投资决策是至关重要的决策之一。通常情况下产能建设形成的资产流动性较差,难以在短时间内灵活调整和变现。如果新创企业将过多的资金投资于产能建设,造成流动资金过少,一旦出现市场需求低于预期和融资困难,新创企业将面临现金流紧张甚至资金链断裂的危险。而如果新创企业选择了轻资产的运营模式,即较少甚至完全不拥有自己的产能而是借助于外包来向市场提供产品或服务,却又会增加供应的不确定性和采购成本。在上游供应和下游需求都不确定的环境下,具有资金约束的新创企业如何进行产能等方面的运营决策是摆在新创企业面前的重要问题。

1 文献综述

据Gregory等[3]的调查,新创企业在初创期的资本主要来自于内部人融资即创业者自有资金、家庭及朋友等,越过初创期后新创企业开始成长壮大,资金需求量剧增,其主要融资渠道逐渐向外部转变。如果新创企业能够通过外部债权融资来满足资金需求,在产能和生产决策中就必须考虑债权融资的影响。Possani等[4]发现尽管最大化长期存活概率的新创企业在采购战略上应比成熟企业保守,但也不应过于保守。Tanrisever等[5]探究了新创企业在保留现金以降低破产可能性和进行R&D投资以降低成本之间的折衷决策,发现新创企业的债务约束压缩了其决策空间。Archibald等[6]发现在产能决策和库存管理中,最大化存活概率的新创企业选择保留的产能水平要明显低于利润最大化的企业。Swinney等[7]分析了一个新创企业和成熟企业竞争时的产能投资时机问题,发现新创企业的失败风险显著影响到竞争态势。曹国昭等[8]研究最大化生存概率的新创企业与利润最大化目标的成熟企业相互竞争时新创企业的产量柔性技术选择及产能投资决策。

除了债权融资,受资金约束的新创企业在成长壮大过程中通常还会谋求多轮股权融资。例如成立于2012年的滴滴出行和快的打车,为抢占移动出行市场份额,两者先后各进行了5轮(含天使轮)股权融资以拓展市场[9]。在股权融资中企业估值是股权投资者和企业所有者之间讨论的关键问题之一,而企业管理者的运营策略无疑对企业估值有着至关重要的影响。Babich等[10]考察了当IPO所得主要受规模和财务绩效影响时,企业应当如何进行产能扩张和生产数量决策使企业IPO所得最大化。于辉等[11]基于传统的市净率估值方法,探讨投融资双方博弈下的企业最优估值,考察了企业的最优努力水平以及固定资产的变化对企业估值产生的影响。

和上述研究产能与融资协同决策问题的文献都有所不同,本文将研究对象聚焦于面临自制和外包模式选择的新创企业,同时考虑市场需求和OEM供应的不确定性,为更符合新创企业往往受初始自有资金约束和具有强烈融资需求的实际,将股权价值最大化作为企业运营目标,研究新创企业在不同的初始自有资金水平下产能和外购订货数量的最优决策,发现新创企业初始资金的大小、OEM供应的不确定性等因素对最优产能设置和外购订货数量的影响。本文首先进行问题描述,提出基本假设,然后分析新创企业在3种不同的初始资金水平下的最优产能和订货数量决策,并通过数值实验进行验证,最后给出总结和未来研究方向的建议。

2 问题描述与基本假设

考虑由OEM供应商、新创企业和需求市场组成的供应链。新创企业的初始自有资金水平为Z,当资金不足时可以从银行或其他机构处以利率 γb借贷资金e。新创企业的产能决策需在真实市场需求信息实现之前作出。产能投资的资金来源可以是自有资金也可以是借贷资金。新创企业产能总投资是产能的线性函数,单位产能的投资成本为 ck[12-13]。新创企业自建产能K之后,通过自身的生产或从OEM供应商处采购产品,以价格 p向市场销售来满足市场需求。新创企业自身的生产具有完全的确定性[7]。市场需求D服从之间的均匀分布,同样的假设可见于文献[14]等。分别用 f(·)和 F(·)表示市场需求的概率密度函数和分布函数。新创企业的自制数量为 Q ,自制的单位可变成本为 cp。当新创企业自制数量不足以满足市场需求时,可以从OEM供应商处以单位成本 cb紧急采购完全相同的产品。OEM供应商对新创企业的供应具有不确定性,当新创企业从OEM供应商处紧急采购数量B时,OEM供应商不能保证全部满足,供应商的订货满足率 ξ 服从 [ξ1,ξ2]之间的均匀分布, 0 ≤ξ1<ξ2≤1,类似的假设可见于文献[15-16]等。分别用g (·)和 G (·)表 示订单满足率ξ 的概率密度函数和分布函数。当向OEM供应商紧急订货数量为B时,为保证供应,新创企业必须至少保有资金ξ2cbB。 用γk表示运营一期后固定资产的净值率,也就是当运营一期结束时新创企业产能建设形成固定资产的净值为γkckK。相应事件的发生时序如图1所示。

图1 事件发生时序Figure 1 Sequence of events

考虑到运营期末的融资目的,新创企业的目标为一个运营期结束时全部股东权益价值的最大化[12-13]。按照发生时间的先后顺序,新创企业的决策问题依次为:1) 产能决策;2) 实际需求信息显示后的外购订货数量决策。本文采用的假设如下。

1) 考虑到现今在消费电子行业、新能源汽车行业、按需定制、时尚相关行业中的一些新产品,消费者需要先预订,待产品完成后再交付,这样的现象已经越来越常见。因此,本文假设新创企业可以在真实的市场需求信息显示之后确定自制数量。

2) 不失一般性,新创企业的单位产能投资成本ck、自制的单位可变成本cp、外购单位成本 cb、单位销售价格 p 之 间满足ck+cp<cb<p。

3) 当运营一期结束时若新创企业自制数量与外购获得数量之和低于需求时,无缺货成本。当超过市场需求,未销售出去的产品残值为0。同样的假设可见于文献[16]等。

4) 借贷总金额无上限,借贷行为可分多次进行。借贷市场是完全竞争的,借贷利率为常数。且有这样可以保证借款对新创企业而言是有利可图的。

3 模型分析

本节主要分析在不同初始自有资金水平下新创企业的产能水平和外购订货数量的最优决策。可将新创企业的决策分为2个阶段,采用逆向归纳法首先求得最优的订货数量,然后再推导出最优产能设置。在股东权益价值评估方法上,和文献[9, 12-13]类似,采用基于净资产的相对估值方法。基于前文假设,在运营一期结束时,新创企业的全部股东权益价值为

股东权益价值越大,越有利于新创企业开展后续的股权或债权融资,因而最优产能由下式确定。

按照新创企业初始自有资金的大小分为3种情形来分别进行讨论:1) 当Z <Z1时,初始资金非常匮乏,无论产品的市场需求大小新创企业都需要通过借贷来筹集用于产能建设、自制或外购的资金①当初始资金非常紧张时,新创企业是否会采用这样一种较保守的策略:设置极低或根本不设置自己的产能,使得在市场需求较少时不需要借贷资金?在作出这样的假设并进行验证后发现不会出现此种情形,证明过程略。;2) 当Z1≤Z<Z2时,资金比较紧张,只有当市场需求较低时新创企业不需要借贷;3) 当Z2≤Z<Z3时,资金较充分,只有当市场需求较高时才需要借贷。其中Z1、 Z2、 Z3为初始资金的不同临界值。下文分别用(i =1,2,3,4; j=I,II,III)来表示在情形j下市场需求位于第i个区间时的借贷数量、外购订货数量、股东权益价值及股东权益价值的期望值,Kj( j=I,II,III) 表示在情形 j下新创企业的产能。用 K1和 K2分 别 表 示 初 始 自 有 资 金 为 Z1和 Z2时 的 产 能。

3.1 情形1 当Z <Z1时新创企业的运营决策

在此情形下只要当 D≥D 时新创企业就需要借贷,所以有 Z1=ckKI+cpD。将市场需求分为2个不同区间来讨论股东权益价值的大小。

1) 当D ∈[D,KI]时 ,由于cb>cp,所以新创企业首先会选择自制来满足市场需求,因而市场需求总能由自制满足,不需要外购,此时的借贷数量=ckKI+cpD−Z。由式(1),运营一期结束时股东权益价值为

由于OEM供应商的订货满足率是随机的,因此对式(4)求期望得

命题1当Z <Z1时,新创企业的最优产能为

证明情形Ⅰ下进行产能决策时股东权益价值的期望值为容易推出πI是 KI的凹函数,由一阶条件可得式(7)。证毕。

推论1当 Z<Z1时 , KI*和初始自有资金Z的大小无关,且有。

证明从式(7)可看出,由于

且有

证毕。

从命题1和推论1可以看出,即使新创企业初始资金非常匮乏,即Z <Z1,也要利用债权融资来形成一定水平的产能 KI*以利用自制的低成本和可靠性。同时,因为自有资金较少,产能只需达到 KI*这一底线即可。此时影响最优产能 KI*的有市场需求、资产折旧率、借贷利率、订货满足率、外购成本等众多因素,且单位产能投资成本越高,最优产能水平越低。如果和前文假设不同,新创企业产能建设需要投入一笔和产能大小无关的较大固定费用,当固定费用高到一定程度,且初始自有资金较紧张时,新创企业的最优策略将和命题1、推论1中的结论有所不同,不再是总会建设自己的产能,而是会选择完全外包。

3.2 情形2 当Z 1≤Z<Z2时新创企业的运营决策

当初始资金 Z1≤Z<Z2时,相较于情形Ⅰ,初始资金要充分一些,当市场需求较低即市场需求介于与某低于 KII的需求水平之间时,新创企业不需要借贷,因此可取 Z2=(ck+cp)KII。将市场需求分为3个不同区间来讨论股东权益价值的大小。

2) 当时,新创企业依靠自制就完全可以满足市场需求,因而无需外购,但由于有cpD>Z−ckKII, 新创企业需要借贷,借贷金额为=ckKII+cpD−Z。此时股东权益价值为

由式(2)、(8)、(9)、(11)可得情形Ⅱ下的最优产能。

命题2当Z1≤Z<Z2时,新创企业的最优产能为

证明在情形Ⅱ下,产能决策时新创企业的期望股东权益价值为

容易验证 πII为 KII的 凹函数,由一阶条件0可得式(12)。证毕。

推论2当 Z1≤Z<Z2时 ,最优产能 KII*随初始自有资金Z 的增加而增加。

证明由于ξ0≥1, 以及1+γb,可以推出证毕。

从命题2和推论2可以看出,当 Z1≤Z<Z2时,新创企业的产能投资完全依靠自有资金就可完成,且随着自有资金增加,新创企业对债权融资的潜在需求会降低,可能的借贷资金利息支出相应会变少,可以将更多的资金投资在产能建设上。

推论3当初始自有资金位于临界值Z1处时,新创企业的最优产能为=KI*,且有

证明经过比较后发现有可以看出 K*在 初始资金的临界点 Z1处是连续的。由于KI*与 Z 大小无关,所以有。将其代入到Z1=中,即可得。证毕。

3.3 情形3 当Z 2≤Z<Z3时新创企业的运营决策

情形3下新创企业的资金较为充裕,只有当需求超过某高于产能的需求点时才需要借贷。而当初始资金进一步提高到超过 Z3时,新创企业则完全不存在资金约束问题,即依靠自有资金就可以满足产能投资、自制和外购的需要。将市场需求分为4个不同区间来分别展开讨论。

2) 存在着市场需求水平 D1满 足,当D∈(KIII,D1]时,新创企业依然不需要通过借贷资金就能满足全部市场需求。由于此时 D>KIII,新创企业需要外购。采用与式(6)相同的推导方法可得最优外购订单数量为

3) 存在着市场需求水平 D2满足,当D∈(D1,D2]时,新创企业可以有2种不同的选择。(1) 选择从外部借贷资金,按照式(6)确定的订购数量ξ0(D−KIII)向 OEM供应商订货,但是由于ξ0(D−KIII)<ξ′(D−KIII),借贷的资金并不能发挥其应有的杠杆作用;(2) 选择不借贷,但是因资金问题外购数量达不到订购数量 ξ′(D−KIII)。经过比较可以发现第2种选择对新创企业更优一些,因而有当D∈(D1,D2]时 实际的外购订货数量为从而有

据式(2)、(13)、(15)、(16)、(17)可得情形Ⅲ下新创企业的最优产能。

命题3当Z2≤Z<Z3时,新创企业的最优产能为

证明在情形Ⅲ下,新创企业的期望股东权益价值为

容易 验证 πIII为 KIII的 凹 函 数,由 一阶 条件0可得式(18)。

证毕。

推论4当Z2≤Z<Z3时 ,最优产能 K3III*随初始自有资金Z 的增加而减少。

证毕。

从命题3和推论4可以看出,当 Z2≤Z<Z3,即新创企业自有资金比较充分时,自有资金越多,最优产能水平反而越低,因为此时产能水平已较高,再增加产能的意义已不大,新创企业宁愿保留更多的资金以应对可能的产能不足风险,降低利息支出。

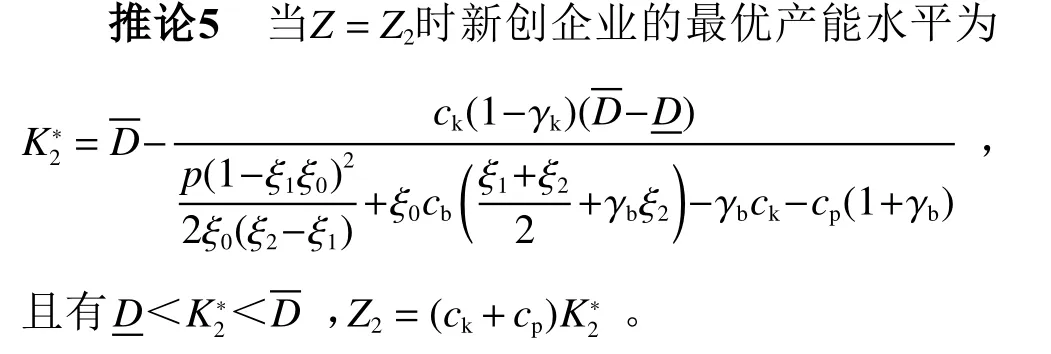

证明通过计算可以发现表明最优产能在资金的临界值 Z2处也是连续的。因为产能函数在 Z=Z2处 连续,将 Z2=(ck+cp)KII代入式(12),即可得到和Z2的表达式。证毕。

由命题1、2、3和推论4、5可知新创企业最优产能始终处于和之间。将(ck+cp)K3代 入式(18)可得进而可得到初始资金的临界值 Z3。 经比较有这意味着即使新创企业初始自有资金充裕到完全依靠自给自足就可以满足最大需求,但将产能水平设置为并不是企业的最优选择。

4 算例分析

通过算例来说明新创企业的初始资金水平、OEM供应商供应的不确定性对新创企业最优产能设置的影响。设ck=3, cp=2 , cb=7, p=8, γk=0.9 , γb=0.08,=30,=60。 当 ξ1=0.4, ξ2=1.0时,初始自有资金的3个临界值分别为Z1=231.47, Z2=291.78和Z3=303.53; 当ξ1=0.9, ξ2=1.0时 有Z1=231.08, Z2=291.36 和Z3=303.63。 图2分别描绘了ξ1=0.4, ξ2=1.0和 ξ1=0.9, ξ2=1.0两种情形下新创企业的最优产能随初始资金从0增加到 Z3而变化的情况。从图2可以看出,随着初始自有资金的增加,新创企业的最优产能曲线是分段连续的,最优产能先是维持不变,然后逐渐增加,达到峰值之后掉头向下。在ξ1=0.9,ξ2=1.0情 形下最优产能曲线始终位于 ξ1=0.4, ξ2=1.0下的最优产能曲线之下,表明OEM供应商供应的不确定性越强,新创企业应设置的产能越高。

图2 不同初始自有资金水平下的最优产能Figure 2 The optimal capacity under different owned capital

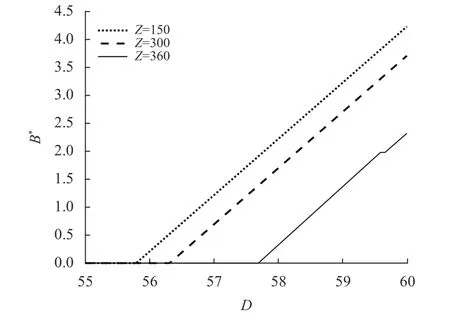

考察3种不同资金水平下外购订货数量随市场需求变化的情况。设ξ1=0.6, ξ2=1.0, ck=4 , cp=2,cb=7, p=8, γk=0.90, γb=0.10,=30,=60。取Z=150,300,360分别代表初始自有资金的3种不同水平。据式(6)和(14)可求出有借贷时和无借贷时的订单放大倍数分别为ξ0=1.005, ξ′=1.043。据式(7)、(12)、(18)可得这3种不同初始资金水平下最优的产能 分 别 为 KI*=55.79 , KII*=56.31和 KIII*=57.69。利用Matlab软件绘制出最优订货数量和市场需求之间的关系得图3。从图中可以看出,在前两种资金水平较低的情形下当市场需求超过产能时,由于新创企业都需要借贷,外购订货数量始终是产能缺口的1.005倍。在Z =360时,当市场需求超过产能时,和前两种情形明显不同,随着市场需求逐渐增加,外购订货数量曲线可分为3段,表现为曲线首先以斜率1.043呈直线上升,至 D=59.59时开始保持水平,至 D=59.66后又继续以斜率1.005上升。显然自有资金较充裕时订货数量曲线走势较为复杂的主要原因在于债权融资与否会影响到订货放大倍数。

图3 不同市场需求下的最优订货数量Figure 3 The optimal order quantity under different demand

5 结论

本文研究了一个受资金约束,以股权价值最大化为目标的新创企业,在下游市场需求和OEM供应都具有不确定性的环境下如何作出产能设置和采购的决策,主要探讨了新创企业初始自有资金的大小、市场需求和OEM供应商供应的不确定性、借贷利率、生产和采购成本等众多因素与最优产能设置之间的关系,以及产能不足以满足市场需求时最优的外购订货数量。

通过假设和模型构建分析,得到了如下研究结论和管理启示。1) 新创企业的最优产能始终介于市场需求的最小值和最大值之间,且最优产能的大小并非总是随新创企业初始自有资金的增加而增加。随着初始自有资金从零开始逐渐增加,新创企业的最优产能先是保持固定不变,然后逐渐增加,最后反而是下降的。2) 当初始资金非常匮乏时新创企业采用完全外包策略并不是最优的,而是需要配置一定的产能,主要原因在于新创企业可以从资本市场筹措到资金,利用借贷资金来设置自身产能有利于降低采购成本,而且还可以在一定程度上规避供应的不确定性。3) 当新创企业的初始资金达到某阈值且越来越充裕时,新创企业反而要降低产能水平,保留更多的流动资金减少利息支出,因为越高的产能意味着越大的冗余可能性和资产贬值。4) 即使新创企业的初始资金充分到足以完全依靠自建产能就可以满足全部市场需求,彻底放弃外包策略也并非最佳选择。5) 当自身产能不足以满足市场需求,需要借贷资金满足运营需要时,新创企业向OEM供应商的订货放大倍数应低于不需要借贷时的情形。

本文的研究只考察了以新创企业运营一期结束时全部股东权益价值最大为目标的最优决策,没有考虑运营多期时企业产能可调整和库存能保留至下一期的情形。此外,本文还假设新创企业的借贷金额是无上限的,没有考虑借款金额有时会受到企业资产结构或盈利状况的影响。最后,在股东权益价值的评估方法上本文采用的是以净资产为基础的方法,而在企业价值评估上应用较多的还有收益法、EVA法等方法。在后续的研究中可从以下几个方面加以拓展,即考虑新创企业多周期运营下的产能调整以及借贷金额受限的情况,并根据新创企业的运营目标选择最合适的价值评估方法。