订单农业违约问题的解决路径

2021-09-26曹怀宗王居然

曹怀宗 王居然

(烟台大学,山东 烟台 264000)

订单农业又称契约农业或合同农业,是近几年出现的一种新型农业产业经营模式,深受人们喜爱。然而,较高的违约率成为制约订单农业进一步发展的阻碍,如何解决订单农业的违约问题迫在眉睫。

1 订单农业违约问题发展现状

1.1 违约现象严重

订单农业违约通常是指农户或龙头企业任何一方没有按照事先约定达到某项标准。对农户来说,企业以农户生产的农产品未达标为由拒绝收购,让农户苦不堪言;而对企业来说,农户在生产过程中由于当年产品价格高于预期会选择自留一部分投入市场,再将剩下的一部分交给企业,对企业的发展带来一定冲击。

1.2 违约率高

根据目前学者对订单农业的研究,目前我国订单农业的违约率居高不下,成为制约订单农业良性发展的重要阻碍。

1.3 订单不规范,履约困难

在一些订单合同相关条款中存在字眼模糊、表达不精确、订单不规范等问题,当发生问题时农户很难依法维权;而且在发生违约问题后农户通过法律途径依法维权时面临的巨大经济压力也往往让其望而却步。

2 订单农业违约问题的成因

2.1 自然灾害频发

频繁的自然灾害对订单农业的冲击主要体现在两个方面。一是影响农作物产量。自然灾害导致农产品减产,使得农户无法生产出符合合同要求数量的农产品,造成违约。二是影响农作物质量。自然灾害使农作物的品质下降,从而无法达到企业的品质要求,企业自然就不愿意履约。

2.2 农产品市场价格的波动

价格波动对订单农业的影响主要体现在两个方面。一是市场价格远高于订单价格时,农民往往愿意以市场价格销售自己的产品,而不愿意履行订单价格。二是市场价格低于订单价格时,企业也常以各种理由违约,不以订单价格收购产品[1]。

2.3 信誉机制不健全

农户与龙头企业之间没有形成良好的信誉机制。换句话说,双方对自己的合作伙伴并非完全信任,这种基于非完全信任的合作关系在发生问题时是非常脆弱的。参与订单农业的双方没有形成利益联结体。

3 订单农业违约问题的解决路径

基于对订单农业违约问题成因的考察,本文提出一种“农户+第三方+龙头企业”的发展模式,其中第三方主要指有一定经济实力的保险公司。

3.1 运作模式

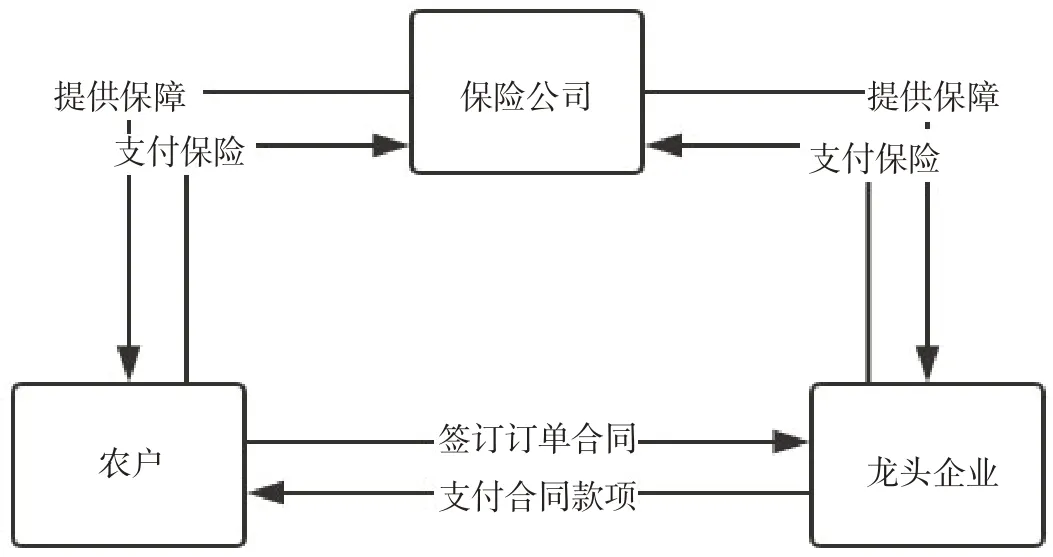

3.1.1 三方利益联结体。如图1流程图所示,农户、龙头企业和保险公司是两两联结的关系,三方构成一张紧密结合的循环网,形成三方利益联结体。这样农户和龙头企业只需向第三方保险公司缴纳一定的保险费用,便可在农作物受损或农产品价格波动时得到一系列保障,同时龙头企业向农户输出技术指导,以保障农户生产的农产品达到订单要求[2]。

图1 “农户+第三方+龙头企业”模式流程图

3.1.2 三层保险费用机制。农户和龙头企业向保险公司缴纳的保险费用共分三个等级。第一等保险费用较少,只能在农作物受天灾的情况下给予一定的补偿。第二等保险费用高于第一等,可用于保障除天灾外的当年价格不利的损失(规定最低价格,如果当年市价低于这个价格,则保险公司给予一定程度的补偿)。同时,第二等补偿的费用要高于第一等,超过损失费用的80%。第三等保险费用是最高的,可用于保障所有可能出现的损失,与此同时给予的补偿也是全额的。这三层保险费用机制类似于汽车的保险,针对不同农户的不同情况,选择适合的保险费用,并且享受相应的福利。

3.1.3 三方监督,利益共享。农户、龙头企业和保险公司是一个利益共同体,因为一旦农户经营不佳,企业受损,保险公司也要支付一定的保险费用。所以实行三方监督制度,每周都会有专人到另两个主体前去观察,知道每周订单的经营状态如何,做到放心。同时实行利益共享机制,即三方按一定的比例去分配营业所得10%的利润,此举既可以保障农户经营好订单产品,又可以在“一荣俱荣,一损俱损”的影响下使三方都不可懈怠[3],一起朝着同一个目标努力,将损失降到最低。这样,龙头企业可以得到更优质的产品,农户可以获得更多收益,保险公司在保证不支付不必要保险赔偿的同时还可以获得一定程度的收益。

3.2 模式特点

3.2.1 有效降低自然灾害导致的损失。通过第三方保险公司的引入,当年农产品因受自然灾害影响导致减产的损失将大大降低,龙头企业也不用担心产品质量问题带来的困扰。很大一部分农户签订订单农业的动机就是确保有人收购,保底。农业是弱质型产业,生产的不稳定一直是困扰农民许久的问题,但出现的一系列违约问题是影响农户订单农业采纳意愿的重要因素。通过这种第三方保险公司的引入,当农产品遭遇重大灾害时获得一定程度的保险费用,也就保障了农民收入所得,有效降低违约事件的发生概率。

3.2.2 明确价格制定。双方在签订订单合同时明确表示,订单价格是在当下市价的基础上加3%,减少因价格不稳定而造成的损失。由于无法有效预测当年农产品的市场价格,价格一直是影响订单农业签约双方的问题所在[4]。通过这种随行就市、保底收购的措施,既保护了农民的基本利益,又减轻了企业承担的风险,形成利益与风险共担的运作机制。

3.2.3 健全信誉机制。通过“农户+第三方+龙头企业”的利益联结机制,将三方利益连成整体[5]。农产品价格高,农户收益高,企业得到符合预期的优质农产品,第三方保险公司减少保险费用支出的同时当年收益还可共享。相反,当农产品价格不高时,一损俱损。如此一来,便会加强三者的关系往来,保险公司和龙头企业定期到农户基地观看农产品长势,同时龙头企业还可以派专门的技术人员对农产品生产进行技术指导,三方互相信任,彼此合作,为了一个共同目标努力,确保农产品增产增收。

4 结论与展望

本文针对订单农业的违约问题,提出了通过建立一种新模式,从双赢的角度使农户和龙头企业都能从中获利,加入第三方保险公司,形成三方利益联结体,从加强订单农业的两个主体——农户和龙头企业出发,对订单农业违约问题给出自己的建议,希望能对解决违约问题有所帮助。诚然,本文还有许多不足的地方,对订单农业问题的探讨之路也是漫长而无止境的,除了从加强订单农业两个主体的角度出发解决这些问题,还可以从加强农户的职业技能培训、加强龙头企业内部的风险预防机制、订单农产品的选择等多个角度进行研究,本文不做一一描述,希望有更多学者进行研究。