我国制造业上市公司价值创造分析

2021-09-26段芊邓学衷教授博士长沙理工大学经济与管理学院湖南长沙410114

段芊 邓学衷(教授/博士) (长沙理工大学经济与管理学院 湖南长沙 410114)

一、引言

价值创造能力是企业在全球价值链竞争中取得优势地位的核心因素。经济增加值(EVA)理论表明,企业所获得的回报只有超过资本的机会成本时才真正创造价值(詹姆斯·L格兰特,2005)。作为一种广泛应用于企业价值创造的分析工具,EVA是扣除了所有资本(债务资本成本和股权资本成本)之后的收益,即在考虑债务资本成本的同时也考虑了股权资本成本。

在产业层次上,EVA水平的行业特征,能够客观地反映行业的价值创造水平,既有利于行业内企业对自身价值创造能力的判断和比较,发现差距,也有利于把握行业价值创造水平的变化趋势。目前,我国制造业正处于转型升级的新阶段,分析制造企业的价值创造能力及其分布特征和变化趋势,有助于管理者将关注重点由会计利润转移到价值创造上来,加快推进我国制造业走向全球价值链的中高端。

本文以2013—2017年深、沪主板A股所有制造业上市公司作为研究对象。数据来源于CSMAR,少数缺失数据结合上市公司年报补充。按照中国证券监督委员会2012年颁布的《上市公司行业分类指引》进行行业划分选取样本,剔除数据异常的公司后,最终确定的样本总量为556家制造业上市公司,其中东部地区295家、中部地区112家、西部地区114家、东北地区35家。

二、研究回顾

如何度量企业真实的价值创造一直是公司财务理论探求的热点之一。价值创造是企业资源和能力的整合,度量企业价值创造首要任务应明确价值驱动因素中资源和能力的相互作用关系,并以资源和能力的动态组合增值为度量依据(Garcia-Castro & Aguilera,2015);企业的生产经营过程是耗费成本费用并占用资金以获得一定的收益过程,也是满足利益相关者要求的过程,即为股东、顾客、员工乃至整个社会创造新价值,但只有当获得的收益大于所耗费的费用以及资本成本时,企业才实现了价值创造(闫永海、林珊微,2021)。传统会计利润或者收益指标容易计算和比较,却不能准确度量价值创造,价值创造-配置模型(value creation appropriation,VCA)不只是表明企业的价值创造,更重要的是说明了企业为全部的利益相关者创造价值,其度量方法是运用了资源和能力组合的生产技术(Lieberman M. B. et al.,2017)。在实践中,经济增加值方法(EVA)作为价值创造的度量指标得到了广泛的应用。所谓经济增加值,是指能够充分反映企业经营管理者利用投资者所投入资源的能力,判断企业经营管理者是否实现了股东财富最大化的目标;具体操作上,由于企业在一段时期快速成长,而随着技术不断成熟,企业的增长速度趋于平稳,增速也较前期有所下降,这时运用分阶段的EVA模型,可以根据企业的发展阶段,对不同类型企业的价值创造进行准确度量(张丹、卫桐,2020)。经济增加值的思路是将企业的所有资本成本都纳入了考核体系,能够将企业的价值创造能力更加真实地反映出来,激励企业提高发展质量并能够将企业、经营者和员工的利益统一起来,防止企业的盲目扩张,引导企业将长期价值创造放在重要战略位置,但在确定计算公式时,将面临会计调整项和平均资本成本的调整,这会因企业类型、企业规模和企业发展阶段的不同而有着较大的差异,影响可比性(刘义鹃、张雨朦,2020)。

三、企业价值创造的测度

根据经济增加值理论,度量价值创造水平的核心指标如表1所示。

表1 核心指标及其计算依据

为了更准确地测量制造业的EVA值,运用EVA计算公式时,需要进行大量的调整。由于制造业是集供产销业务于一体,涉及研发、生产和销售组成的完整产业链,产品的研发包含大量的研发支出,产品的生产直接与存货相关,而在产品销售过程中通常也会出现大量的应收款项,由此又会产生坏账准备的计提等。因而计算制造企业EVA值需要确定的调整项目包括:利息支出、研发支出、各类减值准备和递延所得税,详见表2。

表2 计算EVA主要调整项目

四、制造业上市公司价值创造的变化趋势

(一)制造业内各具体行业价值创造水平整体呈“波浪型”上升趋势

表3报告了2013—2017年制造业27个行业的EVA均值的变化情况。在所有行业中,呈持续上升趋势的有11个行业,占40.74%;各行业变化趋势与整个制造业总体变化趋势相似的有10个行业,呈现出先升后降再升的趋势,占37.04%;整体变化趋势表现为先上升后下降的有3个行业(印刷、化学原料及化学制品和仪器仪表制造业),占11.11%;呈持续下降趋势的仅专用设备制造这一个行业,占3.70%;无明显趋势的占7.41%。

表3 2013—2017年制造业上市公司行业EVA均值 单位:百万元

从EVA值的符号来看,在这五年中EVA均值持续为正的有13个行业,占比48.15%,其中食品、纺织服装、皮草制鞋、医药、运输设备、电气机械以及其他制造业呈持续上升趋势。说明在整个制造业改造升级进程中,这七个行业内的大部分企业不仅每年都在创造价值,而且价值创造水平在提升。持续为负的行业是黑色金属和有色金属,占比7.41%,这表明这两个行业内的大多数企业在这五年内没有创造价值,两个行业都呈现出先升后降再升的趋势,尤其在2016—2017年间EVA值有较大涨幅提升,说明这两个行业经过结构调整,价值创造能力逐步提升。

(二)单位资本价值创造水平有明显的行业特征,持续为正的行业达三分之一

表4反映了2013—2017年27个具体制造业EVAPC均值的变化情况。在所有行业中,整体呈上升趋势的有木材家具、医药制造、铁路等运输设备制造四个行业,占比14.81%;整体呈下降趋势的有印刷、专用设备制造和其他制造业三个行业,占比11.11%;随时间推移而上下波动的有造纸、化纤、有色金属及通用设备制造业四个行业,占比18.52%,其中,化学纤维制造业波动最为剧烈;纺织和汽车制造业则表现为先升后降,占比7.42%;酒、饮料和精制茶制造业变化明显,表现为先降后升,占比3.70%;仪器仪表制造业变化趋势呈倒“N”型,表现为先降后升再降,占比3.70%;走势平稳的是农副食品、皮革制鞋、橡塑制品及电气机械制造业,占比14.81%。

表4 2013—2017年制造业上市公司行业EVAPC均值 单位:百分比

考虑到规模因素的影响后可以看出,五年内单位资本价值创造水平(EVAPC)持续为正的是食品、饮料、皮草制鞋、医药、橡塑制品、通用设备、汽车、电气机械和其他制造业九个行业,占比33.33%;其中医药制造业是唯一的一个整体呈上升趋势的行业,其价值创造能力一直维持在较高水平的增长态势。单位资本价值创造水平持续为负的有造纸、黑色金属和有色金属、铁路等运输设备制造四个行业,占比14.81%。尽管这4个行业价值创造的能力较低,但也都表现出较大幅的上升,其中以黑色金属上升幅度最大。

五、制造业上市公司价值创造的类别分析

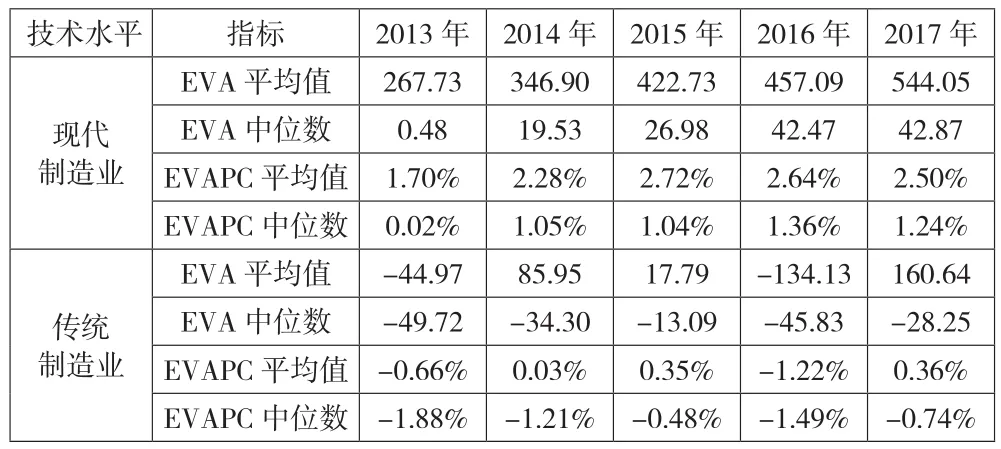

(一)现代制造业的价值创造水平远超传统制造业

从技术水平看,根据国家统计局和证监会制造行业的分类划分标准分为现代制造业的企业有284家,占比为51.08%;传统制造业企业数目为272家,占比48.92%。

表5列示了以技术水平分类的制造行业价值创造水平。从中可以看出,现代制造业的EVA在2013—2017年间一直保持着较为平稳的增长态势,年均增幅为19.65%;EVAPC在2013—2017年间保持平稳,其中2013—2015年EVAPC稳定增长,平均每年上涨0.51个百分点。传统制造业的EVA值、EVAPC值波动都较大,均表现为先升、后降、再升的变化状态。还可以看出,2013—2017年现代制造业的EVA、EVAPC均远高于传统制造业,2016年两者差值最大,EVA均值差达591.22百万元,EVAPC均值差达到3.86%;从平均值和中位数的特征来看,现代制造业都是价值的创造者,且EVAPC值的中位数基本稳定在1%以上,而传统制造业EVAPC的中位数全为负值,这表明在传统制造业中一半以上的企业是没有创造价值的,它们在消耗资源的同时,成为财富的破坏者。

表5 现代制造企业与传统制造企业价值创造的比较 单位:百万元

(二)非重污染制造企业价值创造水平明显高于重污染制造企业

根据《上市公司环境信息披露指南》和《上市公司环保核查行业分类管理名录》,按照污染程度,将制造业上市公司划分为重污染企业和非重污染企业两大类。其中重污染企业有208家,占比为42.97%;非重污染企业为276家,占比为57.03%。

表6反映了以污染程度分类的制造行业上市公司价值创造水平。从中可以看出,2013—2017年重污染企业EVA、EVAPC变化幅度较大,呈现出先升、后降、再升的变动趋势,其中2015—2017年变化最为显著,EVA直接由-99.08百万元上升到五年来的最高点188.69百万元,EVAPC在2017年上升1.58个百分点,达到5年来的最高点。非重污染企业的EVA变化比较平稳,2013—2017年间EVA逐年上升,增幅基本保持在20%—30%之间。同时,非重污染企业的EVA、EVAPC一直是明显高于重污染企业,2016年两者EVA差值最大达到537.76百万元,EVAPC差值达2.12个百分点,可见非重污染企业价值创造的能力明显好于重污染企业。

表6 重污染制造企业与非重污染制造企业价值创造的比较 单位:百万元

在中位数方面,2013—2017年重污染企业EVA、EVAPC的变化趋势与EVA、EVAPC均值基本保持一致。不同之处在于,2015年部分制造业上市公司亏损十分严重,拉低了EVA均值。重污染企业的EVA一直为负值,而非重污染企业除2013年为负值外其余年份均为正值,其EVAPC中位数均明显高于重污染企业。这表明,重污染制造企业在五年内并没有创造价值,而大多数非重污染企业在创造价值,且它们创造的价值在逐年增加。

六、基本结论及政策含义

通过运用EVA及EVAPC指标对2013—2017年中国制造业上市公司的价值创造能力进行分析,可以得出以下结论:(1)制造业内各具体行业价值创造水平整体呈“N型”上升趋势,没有创造价值的行业是黑色金属和有色金属,占比7.41%;五年内单位资本价值创造水平持续为正有九个行业,占比33.33%,持续为负的有四个行业,占比14.81%。(2)各地区制造业的价值创造水平差异较大,东部地区明显优于中部地区、西部地区和东北地区,在四个地区中仅东部地区的EVA水平高于全国。(3)无论是价值创造的数量还是价值创造的能力,现代制造业都远高于传统制造业,且变化幅度小于传统制造业。现代制造业中的汽车制造、医药制造以及电气机械及器材制造是提升整个行业价值创造水平的主力军;而造纸印刷、黑色金属和有色金属冶炼及压延加工业是传统制造业中损害价值创造较多的四个行业。(4)非重污染制造企业价值创造水平明显高于重污染制造企业,且其变化幅度小于重污染制造企业;服装纺织、汽车制造和电气机械及器材制造业为非重污染企业的价值创造做出了大贡献,而黑色金属、有色金属冶炼及压延加工业拉低了重污染制造业的价值创造水平。

以上结论为推进我国制造业转型升级提供了政策启示:第一,在“制造强国”的大战略下,应进一步优化非国有制造企业经营环境,不断释放非国有制造业的价值创造能力。第二,在制造业领域应深化混合所有制改革,发挥非国有资本对国有制造业价值创造的推动作用。第三,制造业的供给侧改革应继续加大淘汰重污染企业产能的力度,充分利用非国有资本和新技术推进传统制造业的改造,以增强传统制造业的价值创造力。