基于财务指标的股权激励探究

——以上海梅林为例

2021-09-25成都大学彭迪涵张学梅

成都大学 彭迪涵,张学梅

一、股权激励方案简介

上海梅林正广和股份有限公司成立于1997年6月,主要从事以肉类为核心的综合食品制造及食品分销。2013年,上海梅林在发布股权激励方案后却惨遭投资者“用脚投票”。此次股权激励计划拟定向发行普通股股票,共激励公司员工114人,有效期为自首次授予日起五年。然而,激励计划草案颁布后,上海梅林股票持续下跌,可见投资者对于此次股权激励并不乐观。

上海梅林的股权激励计划不被投资者和市场看好实际上是反映出,股权激励方案所表现出的公司发展前景并不符合投资者对公司的期望。如果,企业在未来几年难以达到投资者的预期,那么股权激励计划就很容易遭到投资者们的“用脚投票”。股权激励不仅是对公司人员的激励机制,它更应是一种约束机制。比如说,在实施股权激励后,公司的财务状况并未得到改善,经营业绩也没有显著的提升,但行权价格比较低,行权条件又比较容易时,就很容易被当作是一种对公司高管的利益输送,这种行为显然不公平,是不被投资者接受的。本文将以上海梅林为对象,对其财务指标进行分析,探究企业股权激励实施的效果以及存在的问题,并提出发展建议。

二、股权激励实施结果

经营绩效能很好地反映公司的财务状况,股市在短期内的波动情况并不是衡量股权激励实施效果的重点,它的意义在于,实施后有没有改善公司的财务状况,有没有提升公司的盈利能力。因此,本节将对比分析上海梅林和双汇2014年至2019年重要的财务指标,以此来反映其股权激励的实施结果。

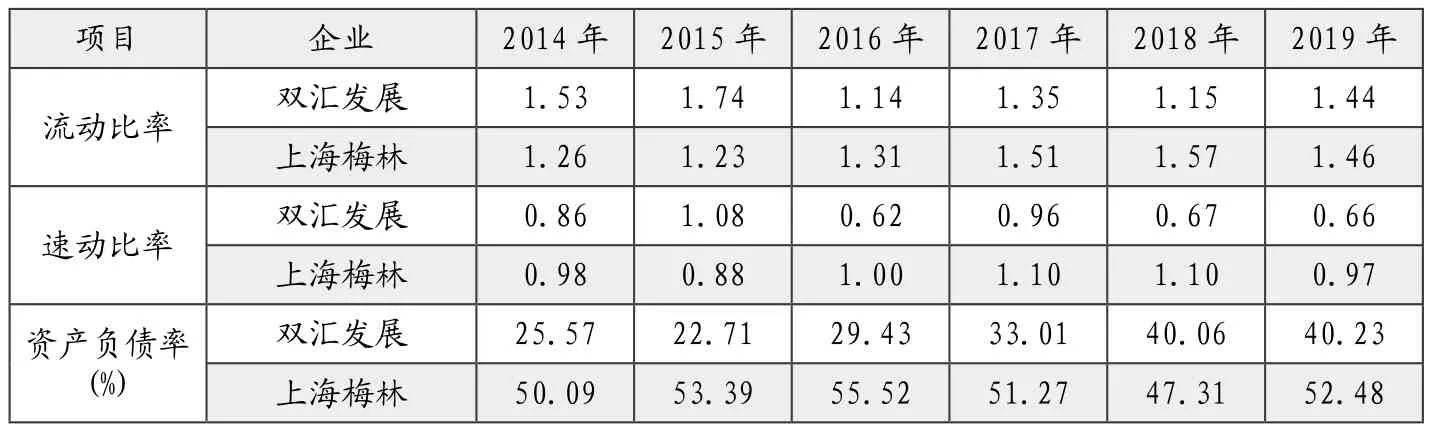

(一)偿债能力分析

做为生产性企业,其流动比率为2是较为合理的,这就意味着在短期内,企业的流动资产即便是有一半不能变现,也不影响企业偿还其流动负债。通过表1我们可看出,上海梅林的流动比率在不断接近2,说明上海梅林的短期偿债能力有所提高。

对于速动比率,上海梅林近五年的速动比率都维持在1左右,说明企业每1元的流动负债都有1元的流动资产作为抵偿,其短期偿债能力有可靠的保障。资产负债率在40%至50%是较为合理的,从表1中可看出这五年来上海梅林的资产负债率高于双汇发展,说明在长期偿债能力方面,上海梅林不如双汇发展,资本结构不合理。

表1 偿债能力对比分析表

(二)营运能力分析

从表2可以看出,上海梅林在股权激励实施以后其应收账款周转天数有些许的降低,但都在20天左右,而双汇发展都维持在1天左右。可以判断,上海梅林的应收账款周转较慢,双汇发展对应收账款的管理要优于上海梅林。股权激励实施之后,上海梅林的存货周转天数在上升,2016年达到了47.31天,相较于上一年上涨了28.18%,而双汇发展的存货周转天数在2019年有明显的增加,主要原因是2019年公司的库存商品及原料增加。2014年到2019年,上海梅林的总资产周转率一直都比双汇发展小,说明上海梅林在对资产的经营和利用方面不如双汇。对于周转能力较差的资产上海梅林应着重进行改善,提高对资产的利用效率,从而提高企业的运营和销售能力。通过分析不难看出,股权激励对上海梅林的营运能力方面并没有积极的效果。

表2 营运能力对比分析表

(三)盈利能力分析

从表3可看出,2014年至2018年上海梅林的销售毛利率先上升后下降,2019年又有了小幅度的提升,但双汇发展的销售毛利率数额一直高于上海梅林。可见,上海梅林整体的成本控制的能力和销售收入水平与双汇发展仍然存在一定差距。上海梅林在股权激励方案实施后的2014年到2016年,其销售净利率水平依旧低于双汇发展。从总资产净利率的角度看,双汇发展近年来处于稳步上升的态势,并且整体水平高于上海梅林。虽然上海梅林进行股权激励对整体的营运能力和销售能力都有一定程度的提高,但是行业竞争力依然有很大的上升空间。

表3 盈利能力对比分析表

(四)发展能力分析

从表4可以看出,上海梅林与双汇发展的这三种指标都一直处于上下波动状态,2017年上海梅林净利润增长率大幅下降,说明企业在盈利方面的发展有所放缓。而双汇发展的波动更小,发展的更平稳。股权激励对上海梅林的发展能力影响不大。

表4 发展能力对比分析表

三、调整建议

(一)提高市场开拓能力

应主动适应新常态,做活体制机制,坚持创新转型发展。积极拥抱互联网经济,上海梅林如今仍然以区域性业务为主,应不断丰富完善全国性销售网络,争取开拓形成国际性销售网络。

(二)有效管理营运资金

企业具有过高的剩余资金并非是件好事,这表明企业的实际收益能力较低,机会成本会非常高。梅林应加强存货的日常管理,存货是在流动资产中变现能力比较弱的一种,所以说如果存储过多的存货就是在占用资金,这就可能给企业带来一定程度上的资金压力。而且存货的积压时间过久,超过保质期后就存在变质无法使用的问题,这也会给企业造成损失。

(三)正确使用股权激励

通过前文的分析,我们不难看出上海梅林通过定向增发股票的股权激励方案实施并没有改善公司的财务经营状况。虽然定向增发的确实能帮上海梅林在短时间内筹措到巨额的资金,但却不能在方案实施后的较长期间扭转企业的财务状况和经营业绩。大量的资金是募集到了,而实体经济并未利用好这些资金实现理想的创收,这就导致了错误的资源配置。公司应当认识到,实行定向增发的股权激励是为了在激励公司相关人员的同时改善公司的财务状况,利于公司长远的营利发展,提升企业的内在价值以及竞争力。因此,要正确使用定向增发的股权激励,杜绝滥用。

四、总结

本文通过对上海梅林财务指标的分析,探究了股权激励方案实施对企业的影响,得出结论,股权激励的实施并未对上海梅林有太多积极的影响,虽然定向增发的确是能帮上海梅林在短时间内筹措到巨额的资金,但却不能在方案实施后的较长期间扭转企业的财务状况和经营业绩。仅让其在盈利能力方面有显著的提升。因此,为了公司长远的发展,应正确使用定向增发的股权激励。