中国对“一带一路”沿线国投资的贸易效应研究

——东道国风险调节效应

2021-09-24王会艳陈相颖

王会艳,杨 俊,陈相颖

(1.新疆财经大学 工商管理学院,新疆 乌鲁木齐 830012;2.中原工学院 经济管理学院,河南 郑州 450007;3.上海财经大学 商学院,上海 200433)

一、引言

自2013年“一带一路”倡议提出以来,中国与“一带一路”沿线国家投资合作不断深化,贸易往来稳步发展。根据海关总署数据,2014 年至2019 年间,中国与沿线国家贸易值累计超过44万亿元(人民币),年均增长率高达6.1%,已经成为“一带一路”沿线25个经济体最大的贸易伙伴。然而,我国对“一带一路”沿线国家的投资与贸易仍然存在以下两大问题。从区域上看,中国对沿线国家直接投资与贸易发展不均衡,均主要集中在东盟地区,与非洲及拉美地区的投资和贸易往来相对较少。从质量上看,由于沿线国家中存在国内矛盾突出、政局动荡、经济不平稳等问题,双边的投资与贸易质量也受到了极大影响。普华永道统计数据显示,约12%的中国企业并不能在海外维持可持续发展,且因东道国施工延期、抗议劳工政策等问题,中国在2013 年至2018 年7 月中对沿线国家投资的1674 个基础设施项目约14%遭遇了瓶颈。因此,本文就致力于这两点进行研究:一是探究中国对“一带一路”沿线国家投资和贸易的关系,是否能够合理地借助东道国禀赋优势因地制宜地发展对外投资,并带动贸易均衡发展;二是研究对外直接投资的贸易效应是否受到东道国风险与投资动机的影响,以探究企业应如何结合自身投资动机这一内生因素与东道国风险这类外生因素进行考量,提高企业的国际化经营水平。

关于对外直接投资与国际贸易的关系,国内外学者进行了积极的探索。项本武则着眼于对外投资对进口和出口的影响,基于引力模型对中国对49个东道国OFDI 的贸易效应进行分析,结果表明中国对东道国的直接投资促进了出口,但降低了进口[1]。张春萍认为中国OFDI 对所有国家都具有贸易创造效应,但对资源丰裕类国家的效应最强,对新兴经济体的效应最弱。然而,也有一些学者认为对外直接投资具有贸易替代效应[2]。Pain等利用11个OECD 国家在1971—1992 年的面板数据,分别从产业和国家角度得出OFDI会抑制出口贸易且贸易效应具有显著的国别差异[3]。林志帆检验了中国OFDI与出口贸易之间的关系,认为中国对发展中国家的投资具有贸易创造效应,对发达国家则具有贸易替代效应[4]。王胜等则认为中国对资源丰裕类国家的投资具有贸易创造效应,但对新兴经济体和发达国家进行的投资都会在一定程度上替代贸易[5]。赵明亮基于扩展投资引力模型进行实证研究,认为汇率波动、共同语言、政治动荡、反华情绪等国际投资风险因素会影响OFDI[6]。王海军和高明认为相对于金融风险而言,国家经济风险对OFDI 的影响作用更大[7]。肖文等则将投资动机与国家风险结合,认为基于寻求资源而进行投资的中国企业更愿意承担较高的政治风险[8]。魏巧琴则通过金融危机前后数据对比得出国家风险会显著降低中国出口规模。与之相反的是,部分学者认为中国对外直接投资更偏好风险较高的国家[9]。Buckley 基于1984—2001年的数据认为中国OFDI更偏好政治风险较高且制度较差的国家[10]。杜江等认为中国企业中部分流入高政治风险国家的OFDI反映了中国的外交政策和政府意愿[11]。王永中等基于2004—2013 年间中国对近120 个国家的直接投资面板数据,构建固定效应模型,结果同样显示中国OFDI偏好于政治、经济与金融方面风险更高的国家[12]。

由于前人多是着眼于中国对所有国家直接投资的贸易效应的研究,且鲜有研究东道国风险对中国对外直接投资的贸易效应的影响,本文做出了如下拓展:首先,专注于“一带一路”沿线国家,探究中国对沿线国家直接投资与出口贸易的关系。其次,研究国家综合风险、主权债务风险、货币风险、银行业风险、政治风险与经济结构风险六种细分风险对中国OFDI贸易效应是否存在调节作用,利用OLS回归法建立固定效应下的全样本模型,针对近14年中国49个沿线国家的面板数据进行分析,实证结果发现:中国对沿线国家的直接投资具有贸易创造效应,且东道国综合风险对其具有正向调节作用;六种细分风险也均对OFDI的贸易创造效应有促进作用,且经济风险与政治风险的调节作用较大,而主权债务风险、货币风险与银行业风险这些金融风险的调节作用较小。再次,深入挖掘不同投资动机对于OFDI的贸易效应的影响以及东道国风险调节机制的影响,以更为创新且深入的角度对中国OFDI的贸易效应进行研究。经检验存在市场寻求型、资源寻求型与效率寻求型三种投资动机,寻求效率投资以东欧与南亚国家为主,这些国家劳动力水平丰富导致中国出口贸易优势降低,对其投资具有贸易替代作用;寻求资源投资主要在西亚国家,也有贸易替代作用,中国更倾向于进口自然资源;寻求市场投资集中在东盟,对其投资会产生贸易创造效应,与全样本模型结果一致。

二、中国对“一带一路”沿线国家直接投资的贸易效应实证研究

自2013年提出“一带一路”倡议以来,中国对沿线国家的直接投资额整体呈现上升态势,2017年高达201.7 亿美元,五年内累计直接投资986.2 亿美元。2018年,中国共实现对“一带一路”沿线国家直接投资178.9 亿美元,虽由于采矿业投资为负值而直接导致同比下降11.3%,但仍占同期中国对外直接投资流量的12.5%,与去年不相上下。截至2018年年底,中国境内投资者在“一带一路”沿线的63个国家设立超过1万家境外企业,涉及国民经济18个行业大类。此外,仅2018年,中国企业对“一带一路”沿线国家实施并购项目就有79 起,金额高达100.3亿美元,占中国对外并购总额的13.5%,超过对外直接投资流量比例。中国对“一带一路”沿线国家投资领域广泛,《2018 年度中国对外直接投资统计公报》显示,2018 年中国对沿线国家主要投资流向制造、批发和零售、电力生产和供应业、科学研究和技术服务业。从行业构成看,三分之一的投资流向制造业,为58.8亿美元;其次为批发和零售业,共吸引投资37.1 亿美元,占比21%;电力生产和供应业吸引16.8亿美元投资,且同比增长高达87.5%;科学研究和技术服务业吸引6 亿美元投资,同比增长45.1%。

(一)模型建构

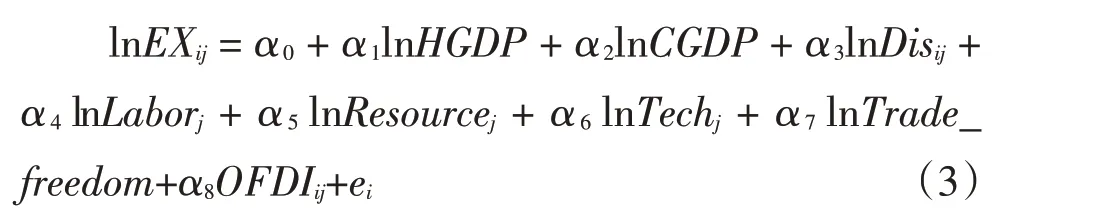

为了探究中国OFDI 的贸易效应以及东道国风险的影响,本研究以一般贸易引力模型为出发点,以对外直接投资流量OFDI 为自变量,出口贸易额EX为因变量,并考虑其他影响两国贸易量的因素构建全样本模型。如下所示:

式中,Xij为i国对j国的出口额,Pi与Pj分别代表两国的GDP,Dij为两国间距离,A表示其他影响两国贸易量的因素。

对以上式(1)的一般形式取对数,并根据本研究做简单变换后,得式(2)如下:

在此基础上,引入中国对“一带一路”沿线国家直接投资这一变量,并引入其他控制变量得式(3)模型,探究OFDI在“一带一路”背景下的贸易效应。

随后,引入国家风险变量,同时构造与OFDI 的交互项得出如下模型,以此来研究国家风险对于OFDI 贸易效应的影响。本文研究扩展了贸易引力模型,不仅将东道国国内生产总值HGDP、中国国内生产总值CGDP 与两国间经济距离Dis 作为控制变量,也将要素禀赋理论作为一大理论基础,控制了东道国的自然资源(Resource)、劳动力(Labor)、技术水平(Tech)对企业投资和贸易成本的影响;另一方面,研究加入东道国风险Risk 与对外直接投资的交互项,以探究国家风险对于对外直接投资的贸易效应是否存在调节作用。具体模型设定如下,Trade_freedom表示东道国贸易自由度。

(二)数据来源及处理

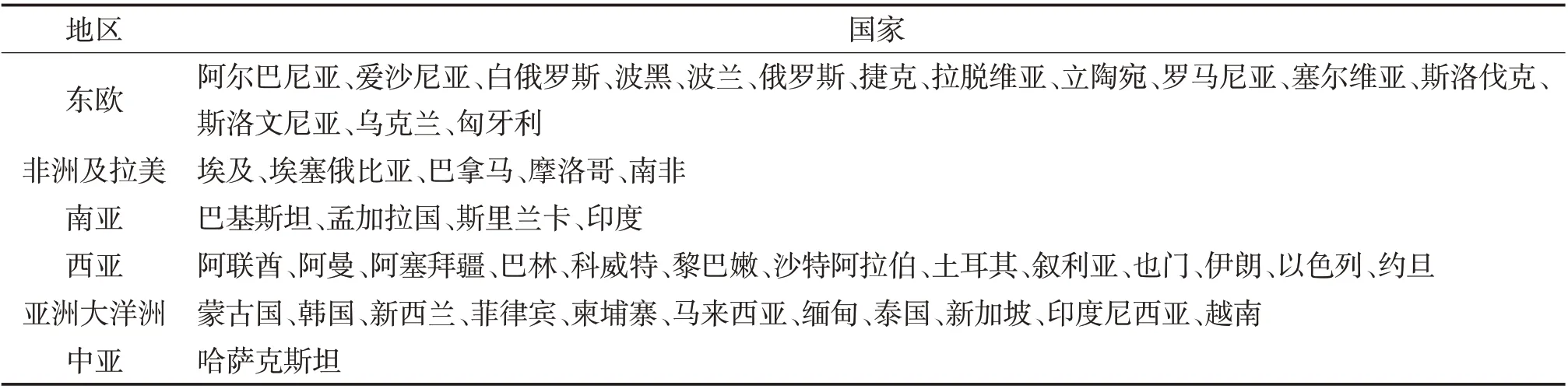

在舍弃缺失值后,本研究选取如表1所示的“一带一路”沿线49 个国家2005—2018 年间的面板数据,并选取了如表2所示的变量。

表1 “一带一路”沿线样本国家

表2 实证检验变量选择与预期影响总结

(1)被解释变量EX。中国对东道国的贸易出口额,数据从国家统计局获取。

(2)解释变量OFDI。中国对东道国的直接投资流量,数据源于国家统计局。本文预计中国对东道国的贸易出口额会受到对外直接投资的拉动,通过跨国公司当地投资带动中间品贸易等方式进行实现,因此两者之间呈现正向变动。

(3)调节变量东道国风险Risk。包括东道国国家综合风险(country risk),以及货币风险(currency risk)、政治风险(political risk)、主权债务风险(sovereign debt risk)、银行业风险(banking sector risk)和经济结构风险(economic structure risk)六个细分风险,数据来源于BvD 数据库中的EIU 国家风险模型数据库。由于国家风险会导致东道国环境动荡,因此本文预计中国对外直接投资和出口贸易会因高风险而有所降低。

(4)投资动机分类变量。包括东道国国内生产总值、劳动力水平、自然资源禀赋与中高级技术产业增加值,分别代表市场寻求型、效率寻求型、资源寻求型与战略资产寻求型投资动机,数据来源于世界银行世界发展指标WDI。它在全样本模型中视作控制变量,而在后续检验投资动机时视作被解释变量。

东道国生产总值HGDP。代表东道国市场规模,预计广阔的东道国市场会促进两国间贸易。

劳动力水平(Labor)。充裕的劳动力可助跨国公司节省人员培训费用和时间。本研究参考王怡安的论文,采用东道国劳动力数目,预计劳动力富裕的国家为吸引投资和贸易提供了有利环境。

自然资源禀赋(Resource)。表示东道国的自然资源丰裕程度。本文采用叶祥松的做法,利用自然资源租金(占GDP百分比)来衡量东道国资源禀赋,假设东道国的自然资源禀赋越高,吸引的贸易额与投资就越多。

中高级技术产业增加值(Tech)。东道国的高科技水平往往会大力吸引外国直接投资,甚至能使其成为跨国企业的R&D 中心。本研究选取中高级技术产业增加值(占制造业增加值百分比)表示东道国的战略资产,假设技术水平高的国家可吸引外商直接投资与贸易。

(5)其他控制变量。包括中国国内生产总值、双边经济距离与贸易自由度。

中国国内生产总值CGDP。衡量中国整体的经济状况,反映出母国对东道国投资需求的规模和能力,数据取自世界银行世界发展指标,假设中国在高度发展的经济水平下会加大对东道国的出口贸易。

经济距离Dis。衡量两国之间的贸易成本,本文采取了蒋殿春的处理方式,用经济距离代替地理距离,经济距离为贸易距离与国际油价的乘积。国际油价数据采用布伦特原油价格,源于美国能源信息署EIA。贸易距离采用Mayer与Zignago提供的双边贸易航运距离,来源于CEPII 数据库。假设经济距离会反向影响两国间的贸易与投资。

贸易自由度Trade Freedom。衡量东道国贸易开放程度,采用世界经济自由指数EFI,源于美国传统基金会发布的“2019 经济自由度指数报告”。假设东道国贸易越开放,越能促进贸易的产生。

(三)模型检验

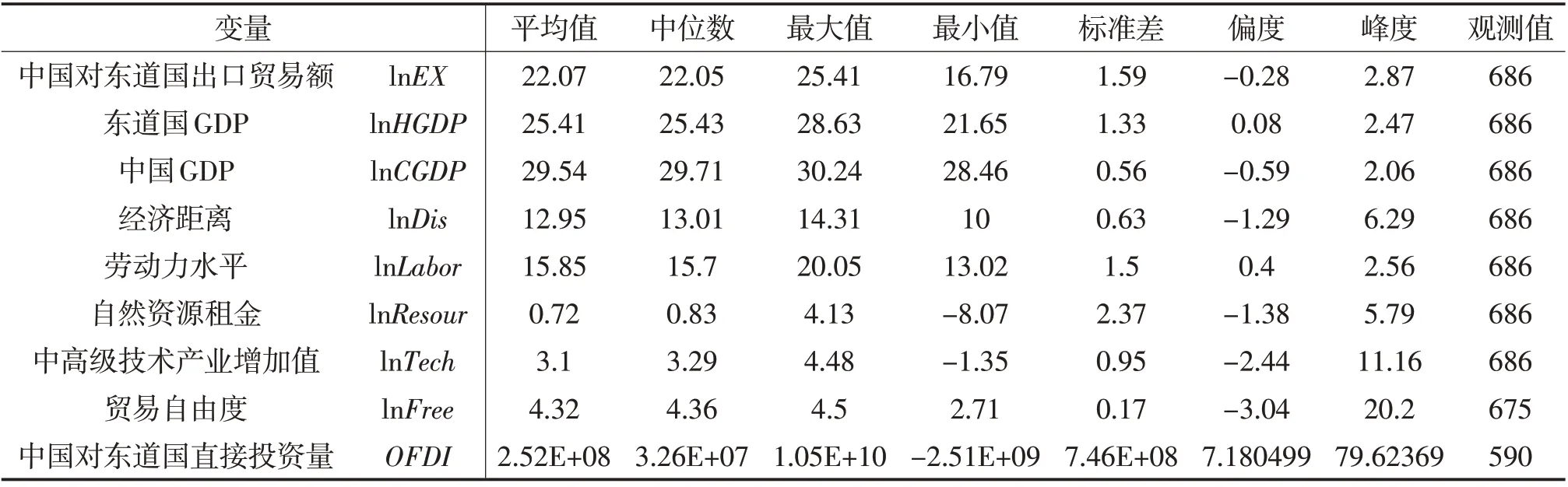

1.数据描述性统计

模型变量的描述性统计数据如表3,显示了以下几个主要特性。

表3 变量描述性统计

首先,除了对外直接投资与贸易自由度评分外,没有其他缺失数据。其次,lnEX与OFDI的最大最小值很分散,显现中国对“一带一路”贸易和投资的不均衡发展。此外,由于lnHGDP、lnLabor、lnResour 数据差异较大,而lnTech 相对而言差异较小,意味着在经济规模、劳动力水平、资源禀赋方面各国比较多元化,而技术水平之间的差异则不太明显。

2.单位根检验

在进行回归之前,本文采用ADF检验来检验数据是否平稳,结果如表4所示,显示所有序列P值均小于0.1,表示所有序列都平稳。

长江泄洪闸位于行洪道出口,是杜家台分洪工程分泄汉江洪水进入长江的唯一泄洪口门,同时也是分泄长江洪水进入蓄洪区的唯一进洪口门。该闸于1970年建成,原设计为2级建筑物,经全面整险加固后核定为1级建筑物,包括排水闸和船闸两部分,具有防洪、泄洪、分洪、排涝、灌溉、航运等综合功能。其中排水闸系胸墙潜孔开敞式圬工重力结构,共9孔,单孔净宽7 m,净高 10 m,闸底高程15.0 m,闸顶高程31.0 m,在泄洪工况下泄洪流量可达到2008m3/s。

表4 变量单位根检验

3.多重共线性检验

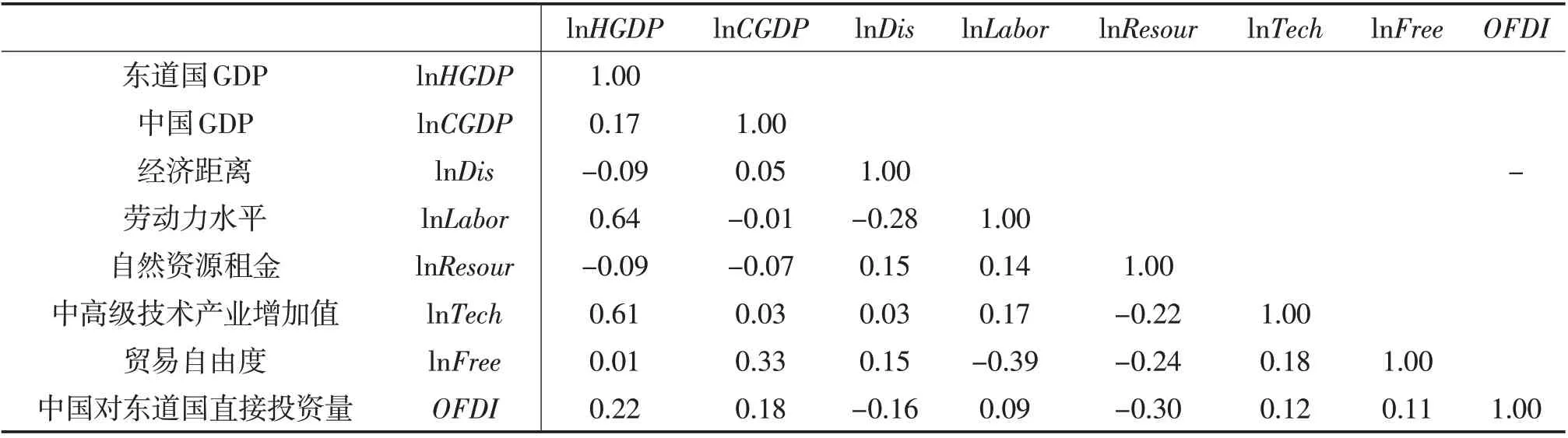

为了在回归分析前更好地了解主要变量间的相关性,表5列示了相关系数矩阵,显示变量间的相关系数均低于0.7,表示变量间不存在多重共线性。

表5 变量相关系数矩阵

(四)回归与结果分析

1.基于固定效应的OLS回归检验

对式(4)模型1进行OLS回归,为确定适合模型的回归方法,首先进行豪斯曼检验,结果见表6,P值为0.000表示固定效应模型优于随机效应模型。之后进行了固定效应模型的冗余检验(表7),根据P值结果固定效应模型优于混合效应模型。因此综合以下检验,本模型应选用固定效应模型。

表6 豪斯曼检验结果

2.基于固定效应的OLS回归结果

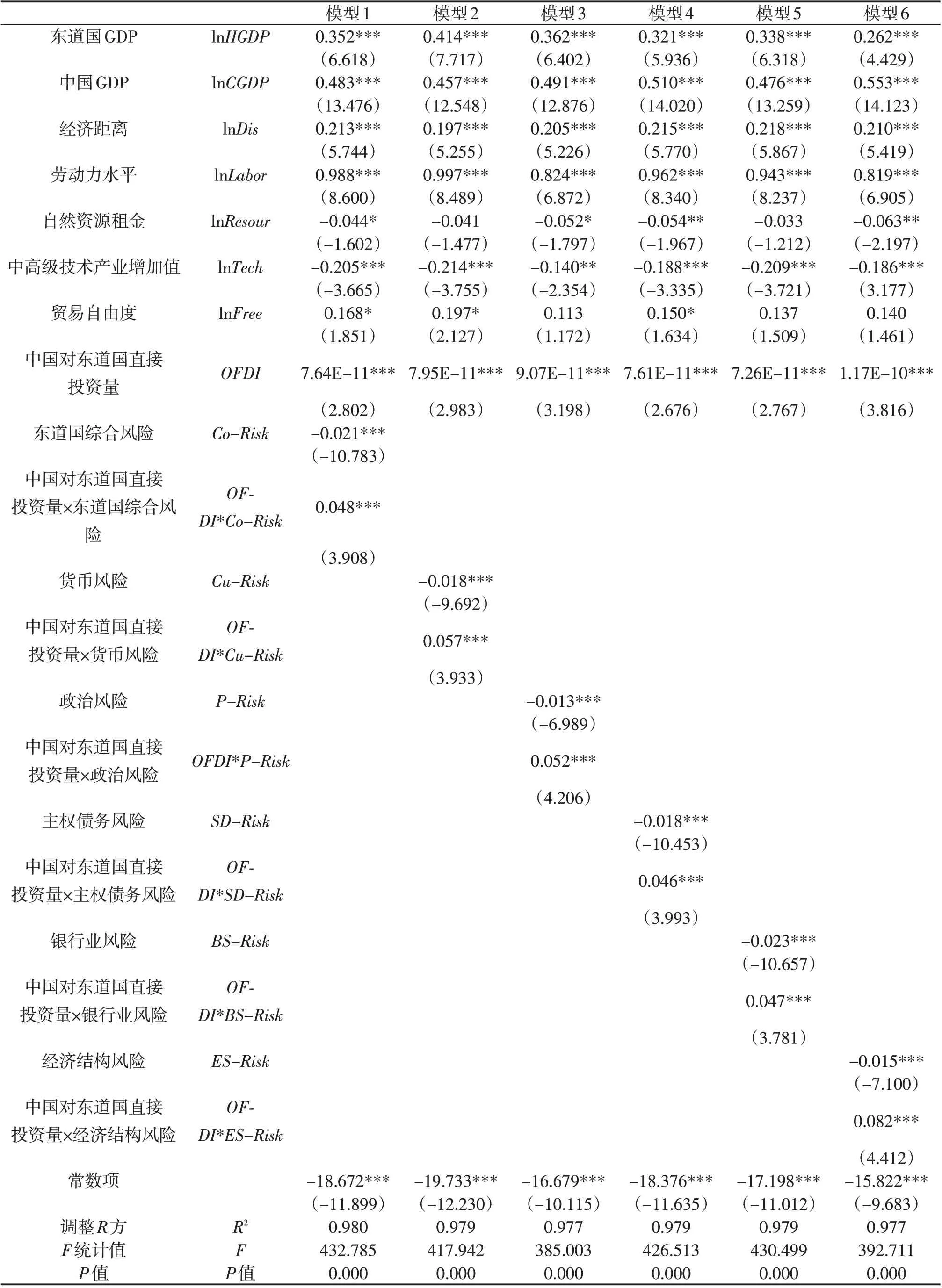

全样本模型回归结果如表8 所示,模型1—6 的调节变量分别为东道国综合风险、货币风险指数、政治风险指数、主权债务风险指数、银行业风险指数和经济结构风险指数。

表8 全样本估计回归结果

就对外直接投资的贸易效应而言,由实证结果可以看出,模型1—6中国对“一带一路”沿线国家的对外直接投资流量显著促进中国对东道国的出口量,即无论是在东道国综合风险还是细分风险的调节作用下,对外直接投资的主效应均为OFDI 的贸易促进效应。

分析模型中的控制变量,以分析模型1为例,控制变量中东道国GDP与中国GDP的系数显著为正,

与引力模型结论一致,验证了中国企业倾向于与市场规模较大的国家进行贸易。经济距离显著为正,可能是因为经济距离带来固定效应的影响,导致中国在与“一带一路”沿线国家的贸易中并非优先考虑周边国家。此外,模型结果表示东道国自然能源越多,中国对该国的出口量就越少,这与预期不一致。原因可能如下,分析中国与“一带一路”沿线国家贸易进出口商品结构,得知中国从沿线国家进口矿物燃料占比近25%,仅次于电机电气设备,而进口产品中钢铁仅占比不到4%。由此可见,“一带一路”沿线国家具有较多自然资源时,中国会更倾向于从该国进口自然资源,而对该国的资源出口会较低,由此带动出口量降低。此外,东道国技术水平越低,中国对该国的出口量越高,这由“一带一路”沿线国家自身性质决定。中国在使命上需要对“一带一路”沿线国家进行帮扶,而这些国家通常无法像发达国家一样拥有较高技术水平。相反,“一带一路”沿线国家通常具有较多劳动力,实证结果也表示东道国劳动力数量越多,中国对该国的出口量越多,与预期相符。就国际关系而言,东道国的贸易自由度显著为正,即东道国贸易越开放,中国对该国的贸易出口量越多。

此外,模型1显示,国家综合风险对于主效应具有显著的调节作用。单独分析国家综合风险,此变量显著负相关于中国对“一带一路”沿线国家出口量。同时,将调节变量加入方程后,标准化后交互项乘积系数所得,国家综合风险的调节作用显著。由于交互项系数与解释变量对外直接投资流量前系数同为正数,因此东道国的综合风险指数增强了主效应,即东道国国家综合风险水平越高,中国对“一带一路”沿线国家对外直接投资的贸易创造效应越强。可以解释为中国母公司对东道国子公司的出口补偿作用。对外直接投资可以促进跨国企业尤其是垂直型跨国企业中间贸易品的产生。因此,对外直接投资会促进中国母公司对沿线国家子公司原材料或中间贸易品的出口。若东道国风险较大,则会导致国家经济逐渐不稳定,进而使得该国从母公司之外的其他国家进口难度增加。但是因为出于战略层面的要求,中国依然需要在这些国家开展经济活动,因此在子公司原料紧缺的情况下,中国总部会加大对其出口。

着眼于东道国细分风险,随后,模型2—6 将国家综合风险指数逐次替换为货币风险指数、政治风险指数、主权债务风险指数、银行业风险指数和经济结构风险指数,以探究不同的风险细分类别对于中国对“一带一路”沿线国家对外直接投资的贸易效应的影响。结果显示,除个别控制变量在模型中不显著外,所有模型中其他变量都显著,特别是模型2—6 中解释变量OFDI 的P 值均小于0.001,表示主效应均显著。R2均高于0.97,F 检验P 值均为0,证明模型整体的建立合理,且拟合度良好。就调节作用而言,模型中的所有国家细分风险都对本文主效应具有显著的调节作用。此外,由于主效应与交互项系数符合一致且均为正值,因此国家细分风险也同综合风险一样,增强了中国对“一带一路”沿线国家OFDI的贸易促进作用。

可见,无论是在东道国综合风险还是细分风险的调节作用下,中国对沿线国家的OFDI 均显著促进中国的出口贸易。东道国综合风险与细分风险均显著增强了中国对沿线国家OFDI的贸易创造效应(如图1)。为了进一步直观地比较分析细分风险的调节作用大小,本文运用选点法描绘了调节效应的简单斜率图。为了简化,图形将控制变量取均值,且不考虑各个国家个体固定效应的影响,仅通过观察斜率变化来比较不同风险类别调节作用的效应差异。从简单斜率图可以看出,与国家综合风险指数相比,细分风险的调节作用普遍更强。细分风险中,经济结构风险和政治风险调节作用最强,其次为货币风险和主权债务风险,银行业风险调节作用最弱。由于货币风险、主权债务风险与银行业风险均可以归类至金融风险,因此可得出结论,相比较经济风险与政治风险而言,金融风险对OFDI贸易效应的正向调节作用更弱。

图1 国家综合风险与细分风险调节效应的简单斜率图

三、中国对“一带一路”沿线国家投资动机分类实证研究

(一)模型建构

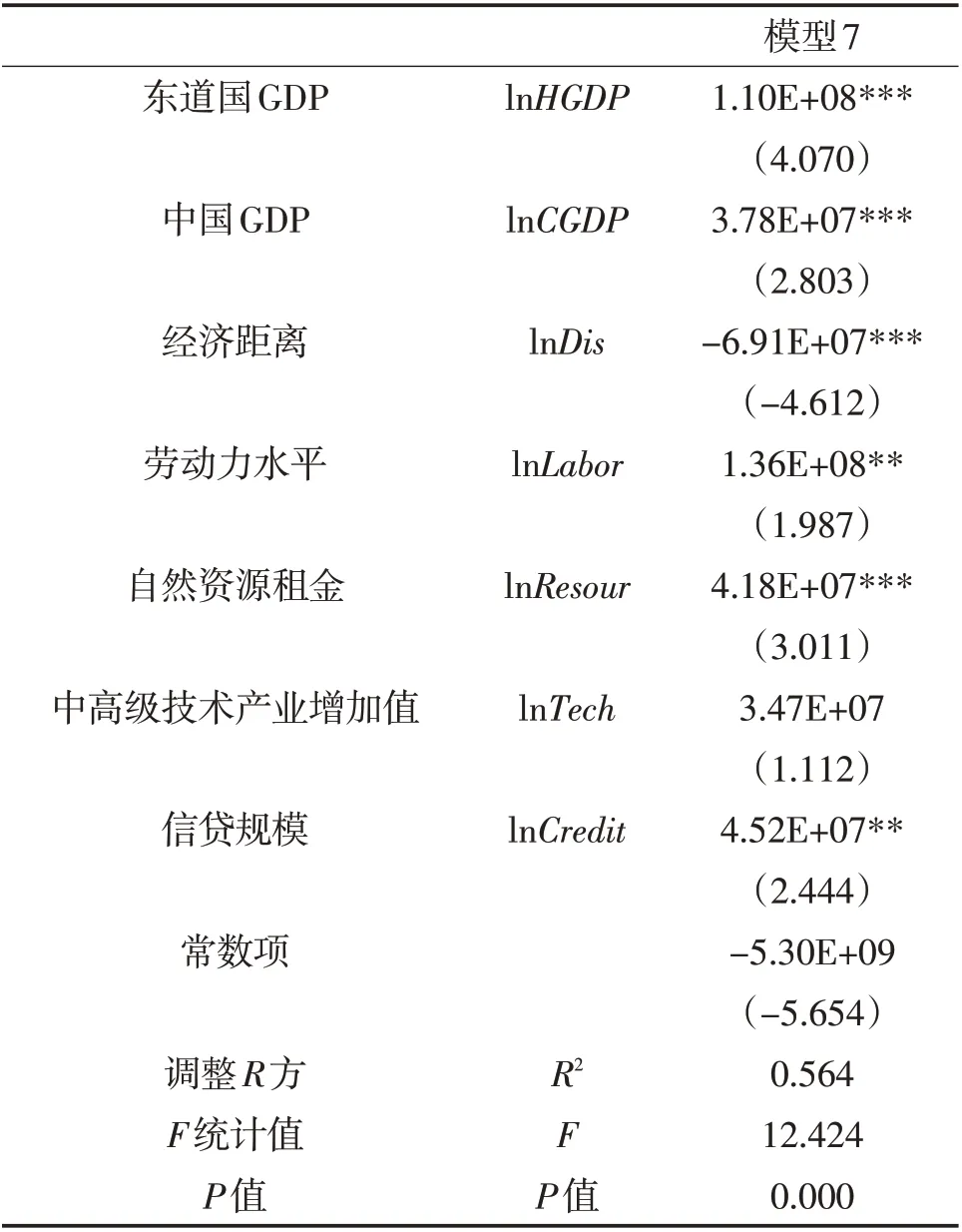

为了进一步验证不同投资动机下OFDI 贸易效应及东道国风险的调节作用是否有所差异,本研究基于投资动机将东道国分组,在每一组样本中进行实证检验。在分组回归之前,本节首先验证中国对沿线国家的投资是否符合传统的四种投资动机,即市场寻求型、效率寻求型、资源寻求型与战略寻求型,构建了投资动机验证模型。与全样本模型不同的是,被解释变量为对外直接投资流量OFDI,解释变量为市场寻求因素东道国国内生产总值HGDP,效率寻求因素劳动力水平(Labor),资源寻求因素自然资源租金(Resource)与战略资产寻求因素中高级技术产业增加值(Tech)。此外,本文采用周强的做法,引入信贷规模(Credit)(占GDP 的百分比)表示东道国的融资环境作为控制变量,建构投资动机检验模型。

(二)投资动机验证

OLS 回归结果如表9 所示,市场寻求因素HGDP,效率寻求因素(Labor)与资源寻求因素(Resour)均在5%的置信水平下显著,而战略资产寻求因素(Tech)虽然对OFDI有正向促进作用,却不显著,说明较发达国家而言,沿线国家并不能依靠高新技术环境支持吸引大量外来直接投资。因此在下文的投资动机分类模型中,将仅引入前三种投资因素进行检验。

表9 投资动机验证模型估计结果

(三)基于投资动机的国家分类

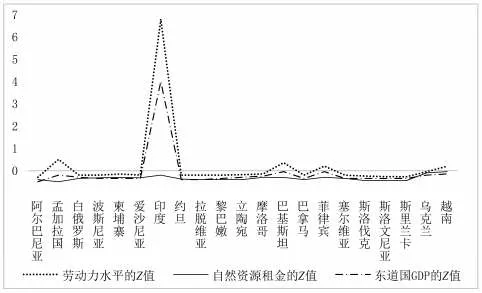

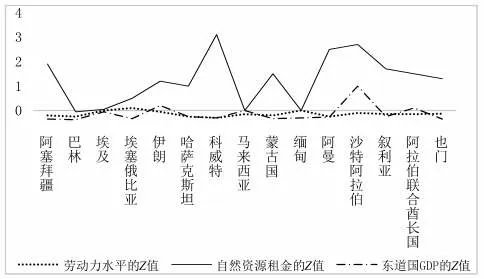

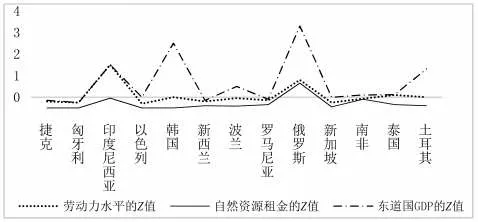

根据投资动机验证模型,中国会基于三种不同动机对沿线国家进行投资。为方便下文对不同投资动机下的贸易效应和东道国风险调节作用进行对比,本文采用聚类分析法对样本中的49个国家按照投资动机进行分类。如图2所示忽略时间对于投资动机的影响,本文首先对每个国家的投资动机因素,即东道国GDP、自然资源租金和劳动力数取各年平均数,随后为了可比将其标准化,进而利用Z分数进行系统聚类分析,结果将49个国家分成了以下三类,结果如表10所示。

表10 基于投资动机对“一带一路”沿线国家分类结果

图2 系统聚类分析树状图

为了验证中国的确对三组国家样本具有不同的投资动机,本文将不同组别的投资动机Z 分数进行图形对比。如图3、图4、图5所示,从图形对比可明显看出,第一类国家劳动力资源相对丰富,第二类国家自然资源租金占比最高,第三类国家的GDP最高,证明中国对此三类国家的对外直接投资动机分别为效率寻求型、资源寻求型与市场寻求型。结合国家地理区域划分,第一类国家大多是南亚与东欧国家,劳动成本较低。第二类大多是西亚国家,而西亚拥有“世界石油宝库”的称号,“一带一路”沿线国家沙特阿拉伯、伊朗、科威特等正是重要的产油国。第三类国家东欧和亚洲大洋洲国家占比较高,以东盟国家为主,具有极大的市场潜力。由此可见,三类国家的禀赋优势明显不同,与聚类分析得到的三组国家实际情况相符,可认为中国对其进行的直接投资的确是基于不同的投资动机,为下文对三组国家样本分别进行对外直接投资的贸易效应与东道国风险调节作用的检验提供了依据。

图3 第一类(效率寻求型)国家投资动机比较

图4 第二类(资源寻求型)国家投资动机比较

图5 第三类(市场寻求型)国家投资动机比较

(四)模型检验与结果分析

本节将对三类国家分别进行贸易效应和调节作用的检验,以判别在不同投资动机下,对外直接投资的贸易效应以及国家风险对其调节作用是否存在差异。在对3 组数据分别进行回归之前,首先进行单位根检验,并对一阶不平稳的数据进行了一阶差分,Kao 检验结果显示3 组数据均存在协整关系(见表11)。经过豪斯曼检验和冗余检验后,三组数据均应使用固定效应模型。

表11 协整检验结果总结

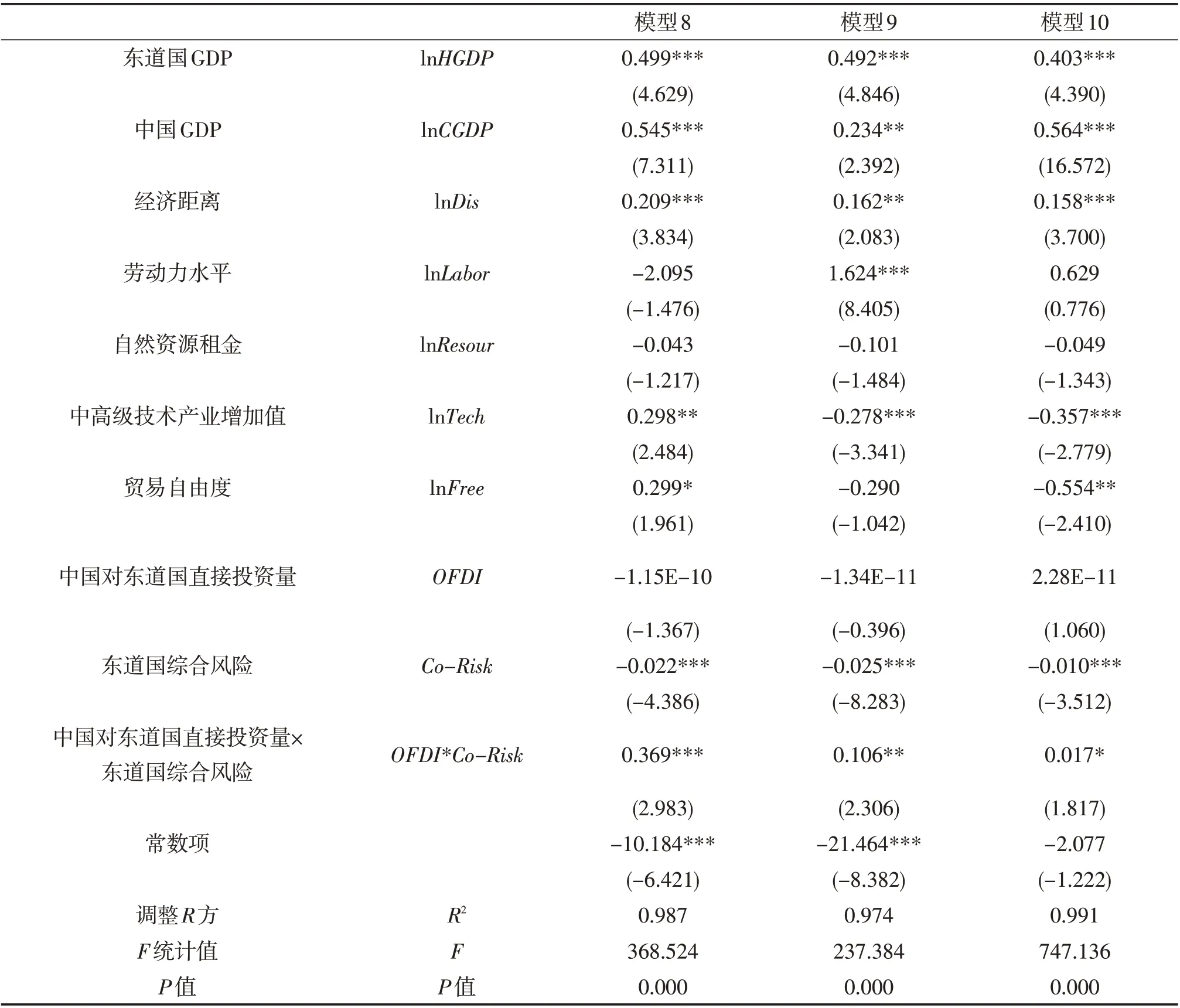

经过回归之后(如表12),模型8—10 分别代表基于效率寻求、资源寻求以及市场寻求进行投资的三组国家样本回归。

表12 投资动机分类模型效应估计

实证结果表明,中国在基于效率寻求和资源寻求进行投资时具有贸易抑制效应,而基于市场寻求进行投资时具有贸易创造作用。基于效率寻求进行投资时,OFDI的贸易抑制效应源于东道国丰裕的劳动力导致的中国出口优势的降低。虽然东道国富裕的劳动力会吸引中国的投资,但由于中国劳动力成本相对变高,且出口商品中劳动力生产要素占比更高,中国的出口优势将会降低,在模型8中表现为东道国劳动力水平与贸易、对外直接投资与贸易呈现反向变动。基于资源寻求进行投资时,东道国的自然资源水平也与贸易负相关,因为中国更倾向于从这些国家进口自然资源而非出口,由此带动整体出口量的降低。相反地,中国对市场寻求型投资动机的国家所进行的OFDI 具有贸易创造作用,因开拓新市场行为会直接促进该国产品及相关产业出口,进而促进母国的出口贸易,这与全样本数据的实证结果一致。

对比不同投资动机下的调节效应,国家综合风险减弱了中国对沿线国家中效率寻求型与资源寻求型OFDI 的贸易替代作用,但增强了市场寻求型OFDI 的贸易创造作用。这依旧可以解释为中国母公司对沿线国家子公司的出口补偿。东道国风险越高,子公司越难进口,母公司的出口优势上升,进而使得OFDI 的贸易替代效应减弱、贸易创造效应增强。

四、结论与建议

(一)研究结论

在“一带一路”倡议的国际背景下,本文通过实证检验了中国对沿线国家直接投资的贸易效应以及东道国风险的调节作用。本文利用聚类分析将沿线国家按照显著的直接投资动机进行分类,并比较不同投资动机下中国对沿线国家直接投资的贸易效应及东道国风险调节作用的差异,得出以下结论。

第一,由现状分析近年中国对“一带一路”沿线投资和出口贸易情况可知,在“走出去”和“一带一路”倡议的背景下,我国正加大对“一带一路”沿线国家的直接投资,不断深化与沿线国家之间的贸易合作,以达到对外直接投资与对外贸易的均衡增长。实证分析可得,中国整体上对“一带一路”沿线国家的对外直接投资流量具有贸易创造效应。第二,国家综合风险对于中国对“一带一路”沿线国家OFDI的贸易创造效应具有正向调节作用,即东道国国家综合风险水平越高,中国对“一带一路”沿线国家对外直接投资的贸易创造效应就越强,这是由于中国母公司对东道国子公司就原材料或中间贸易品的出口补偿导致的。同时,货币风险、政治风险、主权债务风险、银行业风险以及经济结构风险五种细分国家风险也对OFDI的贸易创造效应具有促进作用,且与国家综合风险相比,细分风险的调节作用普遍偏强。对比发现,在细分风险中,经济结构风险和政治风险调节作用最强,其次为货币风险和主权债务风险,银行业风险调节作用最弱,由于后三者均可列为金融风险的范围,因此从风险大类上看,经济风险与政治风险对OFDI 的贸易创造的正向调节作用更强,金融风险的正向调节作用较弱。第三,中国对“一带一路”沿线国家对外直接投资主要是具有市场寻求型、资源寻求型与效率寻求型三种投资动机,战略资产寻求型动机不明显。具体而言,中国基于寻求效率进行投资的“一带一路”国家以东欧与南亚国家为主,如印度、斯里兰卡。基于寻求资源进行投资的沿线国家主要是拥有“世界石油宝库”称号的西亚国家,如沙特阿拉伯、伊朗、科威特等国家。基于寻求广大的市场规模进行投资的国家集中在亚洲、大洋洲与东欧地区,如东盟国家等。同时,由于我国正大力增强对东盟地区的投资与贸易,而东盟地区国家属实证分析中的第三类国家,对其投资主要是基于寻求广阔的市场,因此比较三种投资动机,中国以市场寻求型动机为主。此外,由于在实证检验投资贸易效应时,市场寻求型动机分类模型与全样本模型主效应相同,OFDI均呈现贸易促进效应,也进一步证实了我国最主要的投资动机是市场规模。反映到中国与沿线国家之间的贸易,东道国市场规模与劳动力水平越高,两国间的贸易量越大。然而,东道国资源富裕程度、技术水平却与双边贸易呈现负相关关系,这是由国家自身禀赋特点与“一带一路”倡议的性质决定的。第四,在不同投资动机下,中国对“一带一路”沿线国家直接投资的贸易效应有所不同。基于效率寻求而产生对外直接投资对中国具有贸易替代作用,这是由于效率寻求型投资动机的国家劳动力丰富导致的中国出口贸易优势降低引起的。基于资源寻求而产生对外直接投资对中国也同样具有贸易替代作用,可归因于中国更倾向于从该国进口自然资源而非出口,进而带动整体出口量的降低。基于市场寻求而产生对外直接投资对中国具有贸易促进作用,通过带动产品与产业的出口直接促进母国的出口贸易。第五,在不同投资动机下,国家综合风险水平对于中国对“一带一路”沿线国家直接投资产生贸易效应的调节作用也有所不同。国家综合风险减弱了基于效率寻求和资源寻求进行投资的国家所产生的贸易抑制作用,而增强了基于市场寻求进行投资的国家所产生的贸易促进作用。此外,效率寻求型国家综合风险对OFDI贸易效应调节作用最强,其次为资源寻求型国家,调节作用最低的是市场寻求型国家,但在10%的置信水平下仍存在调节作用。

(二)政策建议

首先,从政府层面而言,由于“一带一路”沿线国家各自的经济发展、基础设施建设以及社会政治状况差异明显,为了更好地平衡中国对外直接投资与贸易的地域发展,一方面政府应当因地制宜发展区域经贸合作,根据沿线国家在资源、人力与科技等方面的差异采取投资与贸易策略,以实现双方的互补和共赢。第一,东盟作为中国第二大贸易伙伴、“一带一路”国家中与中国经贸合作最紧密的经济体,市场规模巨大,我国应当继续加强双方之间的贸易合作,以将其推向高质量发展。具体而言,应妥善实施中国-东盟自贸区系列协议以促进贸易和投资增长,充分发挥中国-东盟博览会的平台作用,推动中国和东盟作为一个整体参与国际经济合作,提高在世界上的影响力。第二,对矿产资源丰富的西亚国家而言,中国可以从以下两点促进双方贸易合作:其一,以石油和天然气为主的能源资源产品是这些国家在对外贸易中具有比较优势的贸易品,而我国作为“世界工厂”对能源资源的需求正不断增加,因此进口西亚能源资源可为我国的持续发展提供源源不断的动力。其二,西亚国家的农业和工业实力相对落后,需要进口大量的生活用品和生产资料以弥补国内的供给缺口,因此巨大的西亚市场刚好可以通过从中国进口物美价廉的制造品,进而消化中国近些年的过剩产能。第三,南亚地区由于人力资源较为雄厚,潜在消费市场巨大,因此,从对外投资方面,我国可在南亚国家发展劳动密集型产业,大力运用人力资本优势。同时,南亚地区整体的制造业水平比较低,需要大量从国外进口,这对于中国外贸市场是个机遇。除了加强对南亚地区的制造业出口之外,还需继续重点推进中国与巴基斯坦、阿富汗的公路和铁路联通建设,并积极提供物资支持和技术支持,促进友好邻国经济共同发展。第四,中东欧地区有着较为发达的工业基础与广阔的市场规模,因此我国可充分利用制造业的优势,加强与中东欧国家装备制造业、零部件甚至电子商务、航空航天、高新科技等领域的投资与经济合作。同时,我国还应积极利用中国-中东欧国家经贸论坛等机制和平台,不断深化“16+1”经贸合作,推动我国与中东欧地区国家的共同发展。另一方面,政府还需积极推进对外投资平台建设。第一,为了使得贸易与投资均衡发展,应积极为中国企业创造良好的投资环境。除签署包括自由贸易协定和双边投资协定在内的双边贸易和投资协议外,政府还应积极建立“一带一路”经贸合作区,鼓励大规模企业领导相关行业抱团出海。这不仅可以克服“走出去”过程中利益冲突引发的恶性竞争等不利现象,推动上下游产业“走出去”,促进相关产业的发展,还能够提升沿线国家贸易投资便利化水平,更好地消除贸易壁垒。第二,由于我国对“一带一路”沿线国家直接投资的贸易效应受到东道国风险的调节,因此,在与相关国家进行投资与经贸合作时,应当充分关注这些国家在经济、金融与政治上的风险。针对如何使企业更好地利用这些信息,政府应当推动信息共享,利用大数据、云计算等高端技术为行业走出去提供基本信息,确保信息的及时性。此外,考虑到“一带一路”国家大多政治动荡,政府还应和驻外领事馆协同建立海外突发事件通知平台,一旦有恐怖袭击等突发事件发生,第一时间通知相关企业,以便母公司尽快制定相应措施。第三,政府还应积极推进社会服务平台建设。一方面支持和发展为民营企业“走出去”服务的中介机构,如律师事务所、国际投资银行、投资咨询机构等,鼓励其开展国际经济服务,以便其更好地发挥第三方作用,为民营企业提供咨询、法律、战略规划等服务。另一方面加强和国外的中国商会的协调,利用其灵活性和广泛接触性,推进行业间信息交流,掌握各地区经济政策和市场前沿动态,引导企业更好地发挥区位优势。

其次,就跨国公司本身而言,需要结合自身对外直接投资的根本动机这一内生因素与东道国风险这类外生因素综合考量,慎重选择投资方式与目的地。在进行对外直接投资时,企业应当合理利用东道国禀赋优势,依据国家特点及自身能力选择适宜的投资方式,降低企业的后续成本。此外,跨国企业需注重建立健全风险控制机制,建立有效的风险识别、评估和管理制度,进而针对风险制定应对措施,提高海外投资质量。第一,合理利用东道国禀赋优势。由于不同的国家有各自禀赋优势,如果企业能够充分利用东道国的区位优势,并与国际市场融为一体,可以降低其后续成本。对于能源充足的国家,如哈萨克斯坦与沙特阿拉伯,资源型企业应当争取投资机会。中国华信能源的发展就是抓住了“一带一路”机遇,将自身目标与国家发展战略相结合,销售市场遍布“一带一路”沿线国家,成为“一带一路”倡议下崛起的能源民企。由于能源和基础设施的控制,中国国有企业优于民营企业,若国有企业能够与“一带一路”倡议发展协调,定会提高在世界上的竞争力。第二,采取适宜投资方式与策略。中国企业在进行对外直接投资时,应当依据东道国特点以及自身能力选择不同的投资方式。若东道国科技发展水平较高且企业规模更大、资本更密集时,企业可以选择跨国并购的投资方式。若东道国市场规模较大且在对外投资前企业出口商品较多时,则适宜选择水平型投资,在海外建立与国内生产和经营方向基本一致的子公司,独立完成生产和销售以开拓新市场。若东道国具有成本低的劳动力资源,则垂直型投资最能使企业发挥并利用区位优势,海外子公司可以与母公司之间实行纵向专业化分工协作,促进跨国公司间的中间品贸易。第三,建立健全风险控制机制。为了提高海外投资的成功率,企业必须首先加强风险防范和风险控制意识。正如前文分析的,中国企业对“一带一路”沿线国家的直接投资暗含较大的潜在风险,因此,中国企业必须从经济、政治和法律环境等角度全面了解各国,避免因信息不对称造成的投资失败。一般地,企业可以参考中国社会科学院出版社出版的《中国海外投资国家风险评级报告(2019)》,评级分为AAA、AA、A、BBB、BB和B六类,相比较本文的EIU 评分而言更具有权威性,但是在模型建立时考虑到定量的影响仍然选择了EIU 模型。此外,企业应当进一步建立风险有效识别、评估和管理的制度。先从源头抓起,投资前就做好项目风险的识别与评估。进而针对风险制定应对措施,善于运用海外投资风险管理工具,最大限度地降低风险管控成本。同时,企业应当高度重视防控环境风险,在项目实施前,对计划进行绿色评估,根据评估结果落实相应的改进计划。对于一些通不过的计划进行放弃或改进。对于一些仍有污染隐患但必要推进的计划,应和相关部门进行沟通后,给予一定的补偿措施。