探究实物期权法在医药专利价值评估方法中的应用

2021-09-18王诗文

田 野,王诗文

(沈阳建筑大学 管理学院,沈阳 110000)

0 引言

随着国内市场经济体系的扩增,近些年来医药产业也在协同创新,同时国家也在持续完善对药品的管理,尤其是针对药品价格政策的不断落地,导致国内医药企业间的并购重组与药品专利权的收购日益增多。由于专利权没有系统完善的评估体系,企业只能进行盲目的投资,风险很大。医药企业应该结合自身实际情况和需求,实施不同的发展战略,选择合适的医药专利权评估方法,避免药品专利纠纷案件的发生。

本文针对不同情况的医药专利,选择更合适的评估方案。三种传统的价值评估方法是收益法、成本法和市场法。创新的价值评估方法是运用实物期权法,根据医药专利风险大、投资多等特点,结合医药专利传统的评估方法与其期权特性,评估医药专利的价值。

1 医药专利价值传统评估方法

1.1 成本法

成本法针对医药专利评估的主要手段是通过专利技术已经产生的成本费用来估算医药专利价值。针对大部分的无形资产及知识产权,成本法是最常见的评估手段,医药领域内医药专利技术的估值也经常使用。但在实际应用过程中,医药专利技术中一些常被忽视的机会成本及会涉及的一些内部成本难以被量化。

在评估过程中,相比于其他专业技术壁垒较高的药品,一些生物制剂和标准仿制药等普通仿制药及难度较低的三类药品相对来说较为容易进行估值。而对于研发周期较长,最终研发失败风险较大的一类化学药品或生物药品来说,采用简单的成本法进行估算已经不能够充分体现该专利技术的价值。而那些已经在市场上形成了一定的销售规模的药品,其研发初期所消耗的研发成本、人力成本及相关隐性成本不能全面体现专利技术的整体价值。因此,简单地使用成本法难以全面评估医药专利的真正价值。

1.2 市场法

针对目前的市场法专利估值,常用的方式为横向参考市场上现有已发生并与待估专利类似项目转让交易的评估值,参考为待估医药专利的价值基础。市场法针对医药专利转让中的交易具有广泛性的使用。当某一个医药企业在对某种新型产品进行收购的过程中,通常会参考行业内相关的收购成功的价格,根据这个价格进行横纵两向比较及前景分析,综合以上因素对本次产品收购设定一个企业内部价格定位。因此无论是处于早期还是成熟期的医药专利技术,市场法的使用都可以促使专利管理者快速对整个医药专利进行一个初步的价值判断,市场法的使用方法虽较为简单,但由于过多依靠其他交易的数据导致存在较大问题,因没有考虑到不同的医药专利所独有的特殊性。即使同一医药专利技术在不同企业的研发过程中,也会由于上游原材料价格、项目进度不同等因素导致市场价格的差异变化,进而导致同一医药专利也会存在价值差异。因此,药企通过市场法评估医药专利价值的过程中,医药专利转让的双方会采用多种方法与市场法进行对比评估,再结合目前药品行业政策及市场前景和潜力进行分析,最后针对转让价格进行动态调整。

1.3 收益法

收益法就是通过预测企业未来所能产生的收益,然后通过一定的折现方式推算出企业折合到现今的利润。通过收益率计算较为全面地把握多种影响医药专利价值的因素。因此,在医药企业进行交易或转让专利技术时更愿意采用收益法。但这种方法也存在一定主观问题。

在通过收益法进行估算的过程中,存在着分成率、折现率等对结果影响较大的几个因素。第一个影响因素市场格局,市场发展趋势会受到很多外部客观因素的影响,比如政府政策变更,某种疾病的治疗领域出现了新的技术、指南和专家共识,产品效果更优于自身产品的竞品不断铺开市场等因素,都会导致企业利润和收入的减少,并且会导致企业收益难以估测;第二个影响因素为折现率,折现率的不确定性也是重要影响因素,如何确定合适的折现率对医药专利价值的影响较大;第三个是净现值,五年、十年、二十年的净现值存在极大的差值,如何推算专利的现有价值,是企业必须高度重视的问题。

由于医药专利技术自身的独特性,必须选择适合的评估方法。传统的评估方法均不能完全体现医药行业所内含的特殊性质。例如,成本法忽视专利的未来盈利,只简单计算专利期初的成本,评估中将会有失精准;市场法过多依靠其他交易的数据,没有考虑到不同的医药专利所独有的特殊性,存在较大问题;收益法由于在忽视风险的情况下对医药专利技术评估,并且用此方法计算时,其中会有多个参数暂无标准方法确认,故而会导致结果主观化。

2 医药专利权价值评估方法改进——实物期权法模型介绍

2.1 实物期权法定价模型介绍

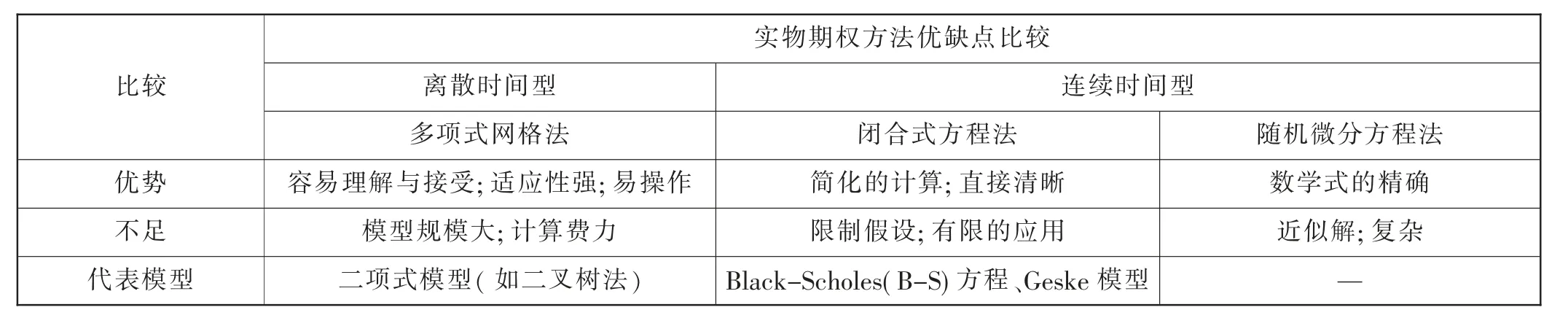

实物期权法来源于金融期权定价方法。实物期权法的模型主要包括二叉树模型、Black-Scholes(B-S)方程模型、Geske模型。各模型的优缺点及适用范围,见表1。

表1 实物期权方法优缺点

二叉树期权定价模型是对资产价格变化符合离散型分布的期权进行定价。闭合式方程法的代表模型是B-S 模型和Geske 模型。Black 等在1973 年提出并推导了适用于欧式期权的无红利流量的B-S 公式,较适用于期权结构较简单的实物期权定价。Geske 复合期权定价模型是Geske 在B-S 模型的基础上推导出的。两者都适用于连续时间型期权变量和欧式看涨期权。对于医药专利来说,当项目剩余2 个阶段时,适合采用B-S 期权定价模型来计算专利价值。当剩余阶段超过2 个时,宜采用Geske 模型来计算专利价值。当研发阶段已经完成,开始进入商业化阶段时,采用二叉树期权定价模型即可。

随机微分法对数据及计算能力有较高的要求,使用较为困难;B-S 模型在不复杂的期权中可以广泛使用;二叉树法由于数据要求不复杂,计算的每一步骤都可呈现出来,能够非常直观地展示每一叉树的期权价值,因此在医药价值评估过程中逐渐得到推广。

2.2 实物期权估值模型应用现状

实物期权法不仅局限于医药专利的评估的使用,在互联网项目、风险项目投资、自然资源能源(水利、新能源、发电、城市供水等)项目评估中均有应用。

在医药专利领域,实物期权法在20 世纪90 年代就有所应用,Merck 公司使用B-S 期权定价模型计算医药专利价值,并作为合作协议依据。之后,有越来越多的学者研究实物期权在医药专利权的投资和评估中的应用。刘凤 等在“乳糖酶”专利投资入股中使用实物期权二叉树定价模型。陈素君采用二叉树方法对新药抗肝癌药物阿帕替尼的专利价值进行评估。李菲菲 等将二叉树模型应用到“花丹安神合剂”专利价值评估案例中。

3 讨论及展望

针对国内市场医药专利的交易来说,由于传统的评估方法操作较为简单更易理解,在实际交易中仍为较常使用的评估方法。但在近年来,越来越多的学者关注实物期权法,因其考虑了投资机会与投资者管理弹性,所得到的结果更加准确,所以不断地应用到实际的医药专利技术转让过程中。但是,并非所有医药专利转让交易都适用此方法,当投资过程中没有期权或者几乎不存在不确定因素时,使用简单易理解的传统方法就可以得到相对准确的估值。虽然实物期权法较传统方法复杂一些,但有利于医药专利权价值评估效果的提升。在实际应用中,还需要结合不同产品、阶段、企业与政策,有针对性地使用评估方法。