万科地产与绿地控股财务报表对比分析及评价

2021-09-18王晨晨

王晨晨

(沈阳建筑大学,沈阳 110000)

0 引言

从20 世纪90 年代开始,我国的地产行业进入了高速发展的鼎盛时期,成了新的国民经济增长点,不断地为国家的经济发展创造更多的可能性。近年来,国家加强城乡一体化建设,促使地产企业逐渐将业务布局向三、四线城市延伸。收入水平的提高,二胎政策的放开,使人民对居住区的软硬件设施需求逐渐提升,因此地产企业不断地增加业务板块,尽可能地为业主提供更加个性化的服务。在这高速发展的时期,由于较高利润率的吸引,较多的投资者进入地产市场,但是却缺乏经营经验,管理体系模糊,忽视了财务报表分析对企业经营决策的重要作用。同时国家不断地出台宏观调控政策,金融行业的贷款政策收紧,在此情况下,如何良好地进行财务分析帮助企业更好地发展是值得深入思考的问题。

万科地产与绿地控股是我国地产行业中的佼佼者,在国际市场中也极具竞争力,两家企业资产雄厚、业务版图宽广,因此本文选择了这两家较有代表性的企业进行财务情况的对比分析,期望能够对我国地产企业财务管理工作提供参考。

1 地产行业现状与概述

1.1 行业发展现状

我国地产开发企业数量近三年呈现出上升的趋势,由2017 年的94 948 家增加至2019 年的97 937 家。其中国有企业的占比极低,2017 年至2019 年地产开发企业中,国有地产开发企业的占比分别为1.15%、0.98%、0.81%,由数据可以看出国有地产企业的数量不仅极少且呈现出逐年减少的趋势。这主要是因为国家大力推行企业改革,利用国有企业的混合所有制改革推动国有企业逐渐融入市场,适应市场变动,寻求更稳健的发展道路。

1.2 行业财务现状

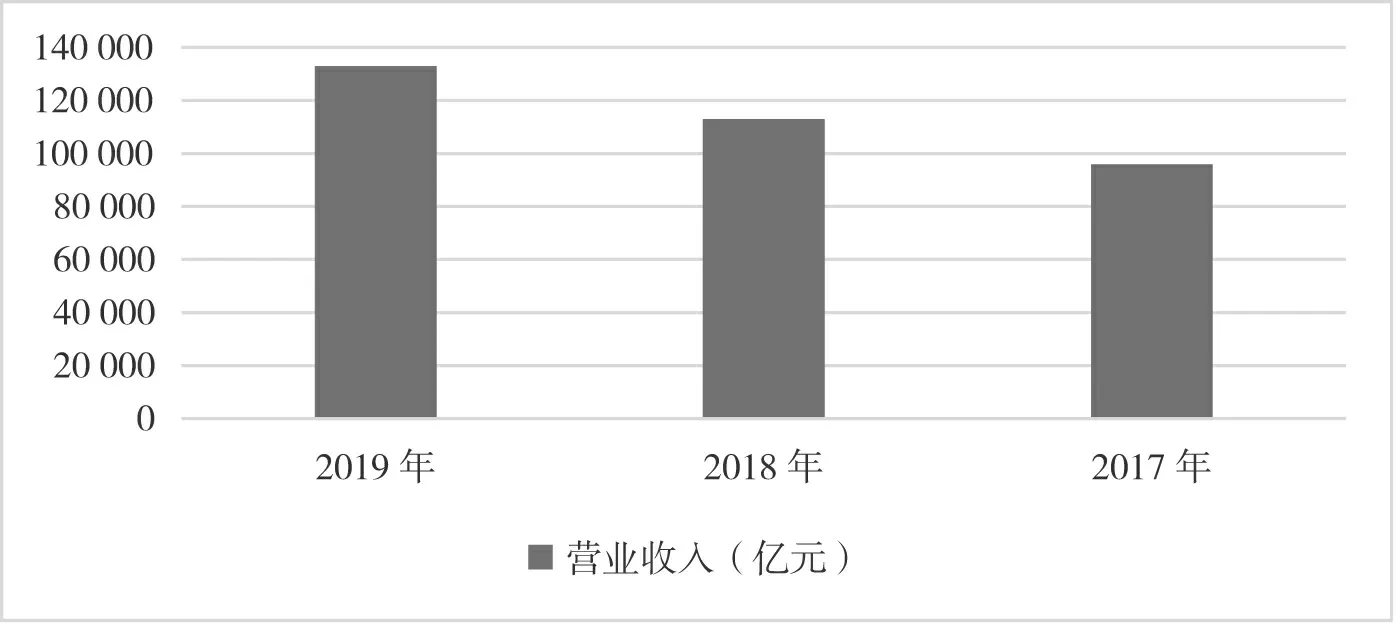

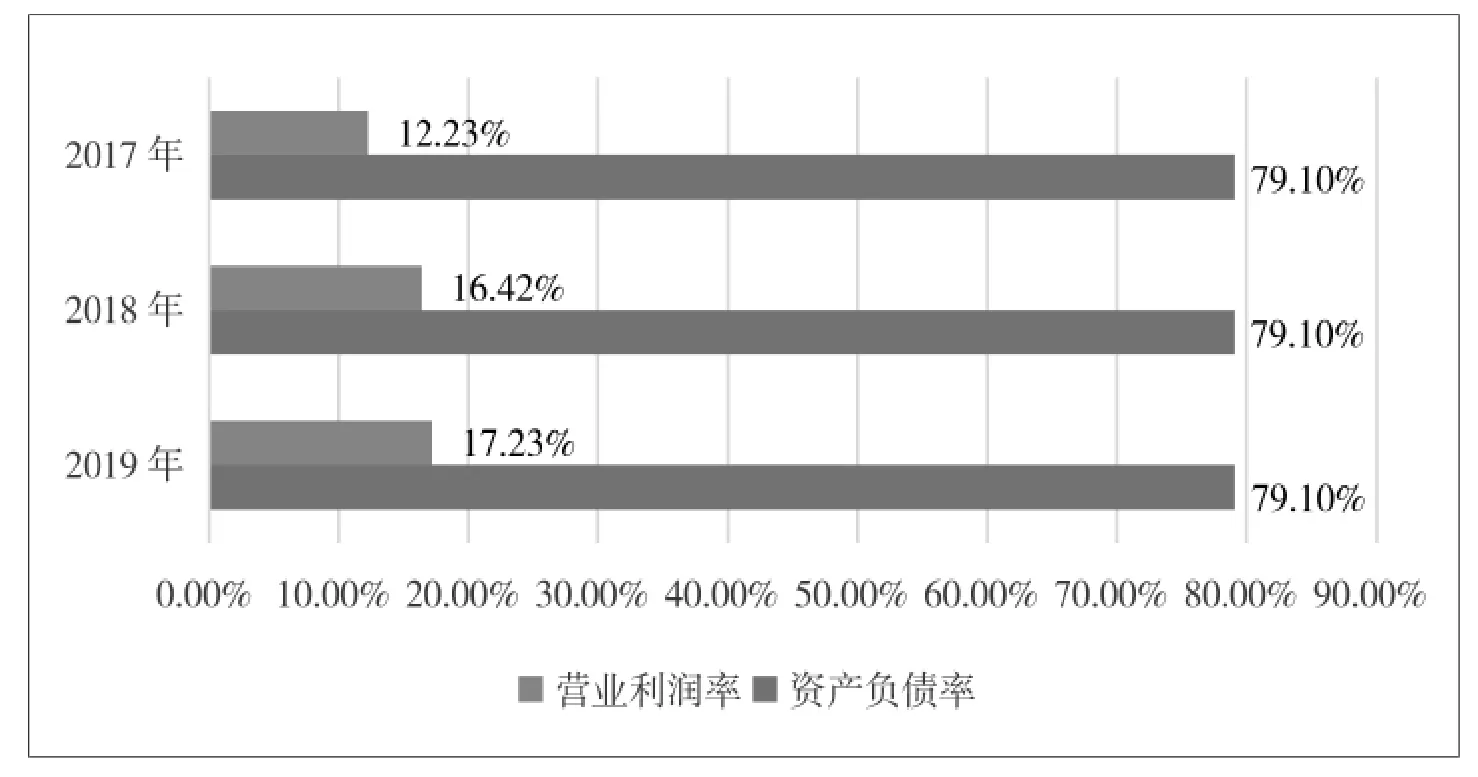

根据图1 可以看出,我国地产行业的总体收入是逐年递增的,虽然近几年地产行业被看作泡沫行业,但是整体的市场需求情况还是很乐观的,图2 中显示的营业利润率也在不断地提高,行业的整体盈利水平还是较高的,未来的发展也很可观。2017 年到2019 年我国地产企业资产负债率并无变化,始终保持在较高的比例,这也充分体现出地产行业收入与风险是正相关的,且对资金有较高的需求。

图1 2017-2019 年我国地产企业营业收入情况

图2 2017-2019 年我国地产企业财务情况

2 万科地产与绿地控股财务报表对比分析

2.1 偿债能力分析

2.1.1 短期偿债能力分析

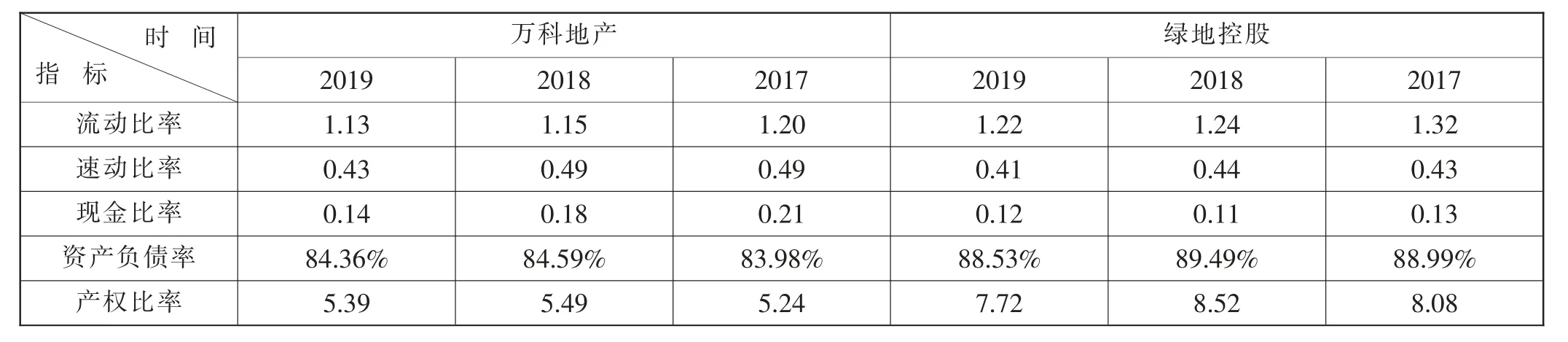

确保流动资产高于流动负债对任何想要保持稳定经营的企业都是极其重要的,将一定数额的营运资本定为安全边际是流动负债覆盖流动资产较为有用的手段。通常认为流动比率介于1.5~2 之间,速动比率在1 左右是较好的,无论是万科还是绿地,这两个指标的数值均不在较优的区间,更有力地说明了地产企业缺乏流动资金,且流动比率与速动比率之间均呈现反向变动趋势,说明企业存货数额在不断攀升,加重了企业的偿债压力。最直接的支付方式就是使用现金,因此现金比率更能够清晰地反映企业的短期偿债能力,两家企业的现金比率均低于0.25,更进一步地印证了两家企业资金并不充足。

尽管两家企业的流动资产均高于流动负债,看似有较好的债务偿还能力,但是在深入地分析现金比率与速动比率之后发现,真实情况并非如此,地产企业的存货占流动资产的半壁江山,能够直接使用的现金少之又少,极容易导致企业发生资金短缺的情况,甚至可能导致资金链断裂。

2.1.2 长期偿债能力分析

无论是万科地产还是绿地控股,在2017 年至2019 年这三年间资产负债率都保持在较高的比例,均超过了80%。资产负债率越高,说明资产的来源中负债所占比例越高,企业还贷的压力就越大,对经营保障产生的影响就越严重,同时也缺乏对债权人的权益保护。

在产权比率方面,由表1 可以看出,万科地产整体上低于绿地控股,产权比率越高,说明企业可利用的自有资金越少,企业的债务偿还能力越低,因为产权比率反映企业的债权人和权益所有人对企业总资产的使用权的大小。根据以上两项数据可知,万科地产与绿地控股的长期偿债能力都是不容乐观的。两企业相比较,偿债能力较差的是绿地控股,加重了债权人承担的风险。

表1 2017-2019 年万科地产与绿地控股偿债能力指标

2.2 营运能力分析

2.2.1 应收账款利用率

表2 数据显示,万科地产的应收账款周转率是直线上升的,体现出企业拥有较好的回款能力,避免了较多的坏账损失,降低了可能产生的催收费用,较强的资金周转能力为企业的经营提供了保障。相比之下,绿地控股的应收账款周转率是极低的,资产流动能力不好,对于地产企业来说,收入主要来源就是房屋的销售,销售情况不佳导致资金回笼较慢,且对应收账款的催收能力有待提高。

表2 2017-2019 年万科地产与绿地控股营运能力指标

2.2.2 存货利用效率

存货的利用效率能够直接反映企业对存货周转的管理水平及效率。通常情况下,存货周转率越高,表明企业对存货的销售能力越强,资金回流的速度也就越快,企业运转能力就越强。两家企业的存货周转率都没有较大的变动,不过绿地控股保持着小幅度提高的状态,且平均水平要高于万科地产,意味着绿地控股在努力改善存货积压的情况。

2.2.3 资产利用效率

从资产的角度来看,两家企业的资产周转率变化都相对平稳,对比来看,绿地控股的总资产周转能力更强,2017 年至2019 年间均保持在0.35 以上,万科地产维持在0.25 以下,与同行业的平均水平相比,万科地产的总资产周转率略低。由此中见,绿地控股的销售能力是较好的,总体的运营情况不错。流动资产周转率的变动情况与总资产的变动情况是相同的,此种情况是因为总资产中流动资产所占的比例较高。

表3 2017-2019 年万科地产与绿地控股盈利能力指标

2.3 盈利能力分析

2.3.1 销售盈利水平

销售净利率能够衡量一家企业某一阶段从销售收入中赚取利润的水平。相比于万科地产,绿地控股近三年利润的赚取能力是较差的,均不超过5%,其远低于行业的平均水平。万科地产的平均销售净利率是15.62%,而绿地控股是4.73%,这说明相比之下绿地控股的利润空间较小,企业获利水平较低,影响企业的资金流动,制约企业的发展。

2.3.2 资产盈利水平

在2017 年至2019 年间万科地产的总资产报酬率小幅下降,这可能是市场调控致使一些地区的房价下跌导致的,不过造成的影响并不大。绿地控股的总资产报酬率在这三年间是小幅增加的,说明企业正在积极地应对市场变动所带来的影响,力求在逆境中获得更好的发展。在净资产收益率方面,万科地产是先提高后下降,维持在20%~25%之间,而绿地控股的变动情况正好与之相反,维持在15%~20%之间。两家企业购置土地的态度有明显的变化,用更加谨慎的态度来应对国家各项土地供给策略。

2.4 发展能力分析

由表4 可知影响万科地产发展能力的三个指标近三年都都在明显的下降,到2019 年均下降到20%以下,分别是13.17%、13.50%、15.10%。根据数据不难看出万科地产的发展能力在逐渐减弱。相比之下绿地控股的情况较好,三项指标在三年内有小幅波动,2019 年除了总资产增长率外均有小幅度的增长。根据当前的市场环境,绿地控股在土地收购方面也更加谨慎,这也是总资产增长率降低的主要原因。根据以上分析,两家企业的发展能力都不是特别好,加之国家政策调控的影响,应更多地注意行业环境所带来的不确定因素,规避市场风险,促进企业平稳发展。

表4 2017-2019 年万科地产与绿地控股发展能力指标

3 结论

通过两家企业财务报表的分析发现,偿债能力较差是两家企业共同存在的问题,都呈现出下降的趋势,这也是地产行业普遍存在的问题,缺少流动资产,特别是流动资金较少,加之近年来国家出台的一系列限购政策,加重了企业存货的积压,金融机构贷款政策的缩紧,贷款金额的减少,也影响了企业资金的周转,因此企业就只能将更多的压力落在存货的销售上,来缓解资金链承担的巨大压力。从营运能力的视角分析,两家企业的整体情况相差不多,仅在应收账款方面万科地产是远远强于绿地控股的。但是存货和资产的周转效率都是较差的,存货积压情况也都非常严重,为了应对国家政策,企业不断地向三、四线城市拓展,虽然拓宽了销路,但是积压的存货数量也随之增大。地产行业是国民经济的支柱产业,建造的产品是刚需产品,因此市场的供求关系还是非常乐观的,地产企业仍然具有较强的盈利能力。总体上看,万科地产的盈利能力是强于绿地控股的。尽管绿地控股整体来看发展能力较强,但是两家企业的发展能力都在逐渐减弱,这主要是由于近年来房地产“泡沫”较大,为保障公民权益,国家进行了宏观的政策干预,制约了企业的发展,但这也能够促使企业更加关注内部的整合,创造更高品质的产品,更好地服务社会。