划拨地价评估之剩余法

——以德州市中心城区为例看土地增值收益率的测算

2021-09-17张学延王泽利

张学延 王泽利

(1.德州市土地储备整治中心,山东 德州 253000)

(2.山东正昕元土地房地产评估测绘有限公司,山东 德州 253000)

一、土地增值收益的内涵

根据《指导意见》4.5,在《城镇土地估价规程》剩余法思路上衍生技术路线,通过出让土地使用权价格扣减增值收益的方法评估划拨地价,可定义为剩余(增值收益扣减)法。

土地增值,又称土地增值收益,《城镇土地估价规程》对土地增值的定义是:待估宗地因用途改变或进行土地开发,达到建设用地的某种利用条件而发生的价值增加。具体包括土地用途的改变,比如农业用地转为工业用地,工业用地转为商住用地;其他土地使用条件的改变,比如容积率的改变,土地开发程度的改变;另外,还有外部环境的改变带来的土地价值增加,这些改变可视同为土地一级开发,则其基本公式为土地增值收益=出让土地价格-土地一级开发成本,类似于传统意义上的土地出让纯收益。

二、土地增值收益率的测算

(一)理论依据

根据《指导意见》4.5剩余法第三款:对未公布土地增值收益的地区,估价机构可在满足数理统计要求的前提下,选择案例和技术路线测算土地增值收益。那估价机构或土地估价师该如何操作呢?

笔者认为需要明确三个点:

第一就是案例的选择:案例的选择应进行用途的区别,比如从农业用地转为工业用地,从工业用地转为商住用地,从城中村、棚户区改造等转为商住用地三种类型。

第二为满足数理统计:是否分土地等级?几个才能算满足?几年以内的案例?笔者认为需根据市场发育程度进行区分,在年期上尽量以三年内为佳,最长可以上溯6年(比如评估时采用的基准地价最长不得超过6年);在区域范围上在数量满足的情况下,可进行分级,当然应先看城市大小或片区大小,能够代表均质地域即可,比如以德州市中心城区为例应至少选取10个及以上的案例,县城三五个也可以,在无法有效获取足够数量案例时,可以将区域进一步扩展。

第三为技术路线:搜集招拍挂案例后,通过自然资源、土地收储中心、财政、征收办等政府部门获取其土地一级开发成本(土地取得费或征收补偿费、开发费、有关税费、利息、利润等),方法上基本等同于成本逼近法。

(二)测算过程

1.工业用地转商住用地(用途和土地利用条件改变)

(1)案例选择和成交价格的修正

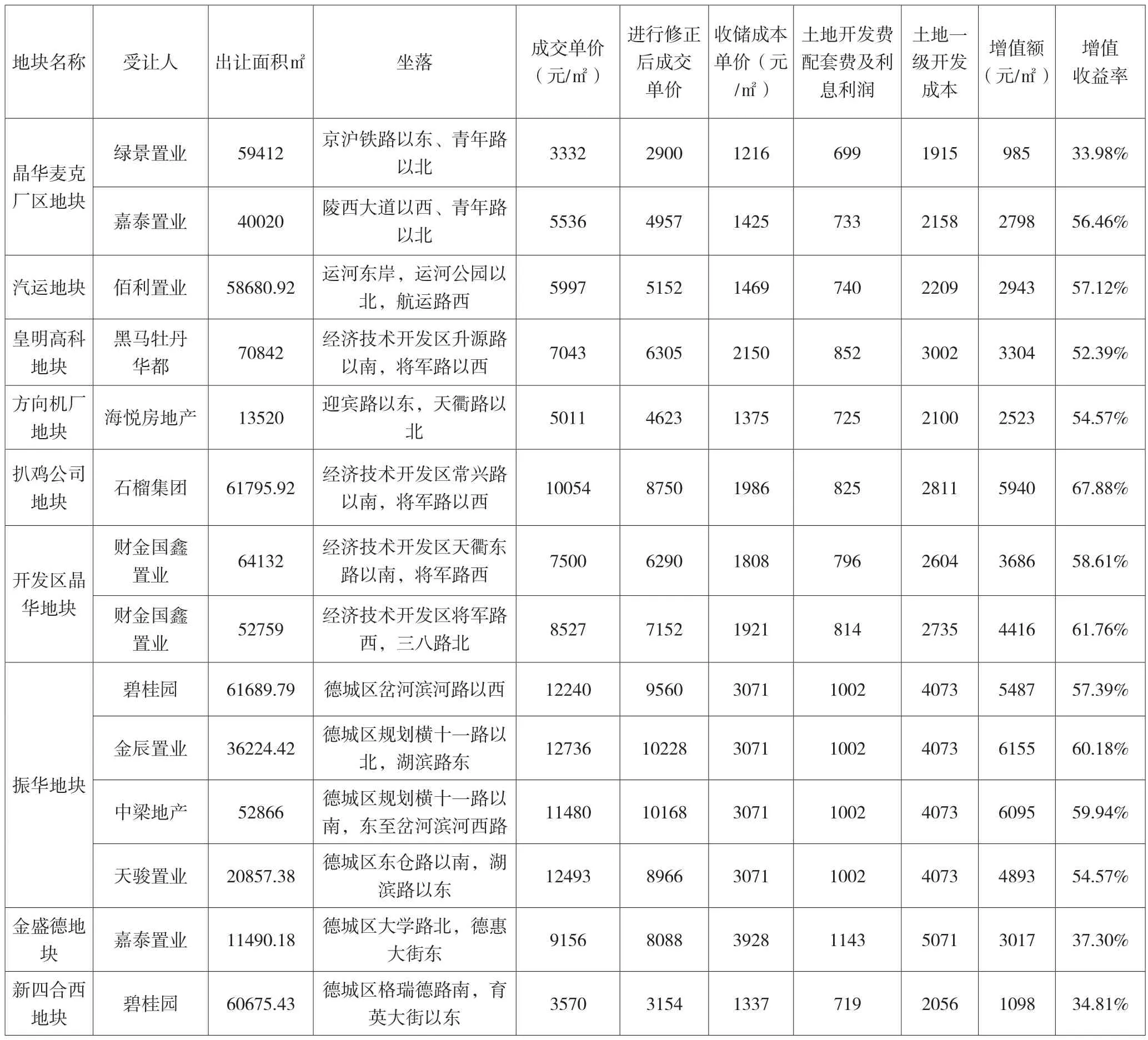

根据《指导意见》,土地取得费的测算,可优先选择存量工业用地收储案例。故笔者通过德州市自然资源局和德州市财政局提供资料,选取了晶华麦克厂区、振华集团、扒鸡集团、方向机厂等14个工业用地收储案例,这些地块大部分位于中心城区二级居住用地区,基本覆盖中心城区范围。

根据国土资源部办公厅《国有建设用地使用权出让地价评估技术规范》,在市场比较法中原则上不得采用竞价轮次较多、溢价率较高的交易实例,不能采用楼面地价历史最高或最低水平的交易实例,且以上案例的容积率从2.2到3.0不等,所以应进行容积率和交易情况修正得到统一设定条件下的成交价格。

案例中扒鸡公司地块、聚创A地块、晶华地块和振华地块都是竞价轮次较多、溢价率较高的交易实例,楼面地价创当年地王,故我们对其交易情况进行了修正;以标准容积率2为基准,进行容积率修正,得到修正后的成交单价。

(2)土地一级开发成本的测算

政府作为土地一级开发主体,其土地一级开发成本主要包括土地取得费(收储或征收成本)、土地开发费(基础设施建设费)、公共配套设施建设费、有关税费(因工业用地收储过程无有关税费项目,故有关税费为0)、投资利息和开发利润等。土地开发费一般指宗地外“七通”的费用,根据《德州市人民政府关于进一步加强中心城区土地管理工作的意见》(德政发〔2013〕16 号),四类经营性用地的土地开发费为300元/平方米;公共配套设施建设费主要为区域内因公共利益需要由政府投资建设的学校、医院、公园广场、文化馆体育馆等等,在此参照《德州市中心城区城市基础设施配套费征收使用管理办法》综合配套费130元/平方米,利息按一年期银行定期贷款利率4.35%,开发利润参照北京等城市按12%得到土地一级开发成本。

(3)增值收益率的测算

增值收益为招拍挂出让土地的成交价格(应进行容积率和交易情况修正)与土地一级开发成本的差,这里需要注意的是,土地增值收益率测算的分母为招拍挂成交价格,而非成本累加值;详见下表1:

表1

通过上表1分析,增值率最大为67.88%,最小值是33.98%,中位数为58.75%,简单算术平均数为54.97%。

2.城中村或棚户区转商住用地(仅土地利用条件改变)

(1)比较案例的选择

因城中村或棚户区项目的特点,故近几年类似案例较少,我们仅能选取中心城区小东关地块、宏力机械厂宿舍、池口陶瓷东地块、锦绣苑地块等4个案例。

(2)土地一级开发成本的测算

同上土地一级开发成本主要包括土地取得费(收储或征收成本)、土地开发费、公共配套设施建设费、有关税费、利息和开发利润,但与工业用地有所不同,其征收成本一般已经包含了公共配套设施费,故在城中村或棚户区改造项目中,公共配套设施建设费不再测算,其他同工业用地。

(3)增值收益率的测算

通过上表2可以看出,增值率最大为16.6%,最小值是1.92%,简单算术平均数为8.01%。

表2

3.农用地转为工业用地(用途和土地利用条件改变)

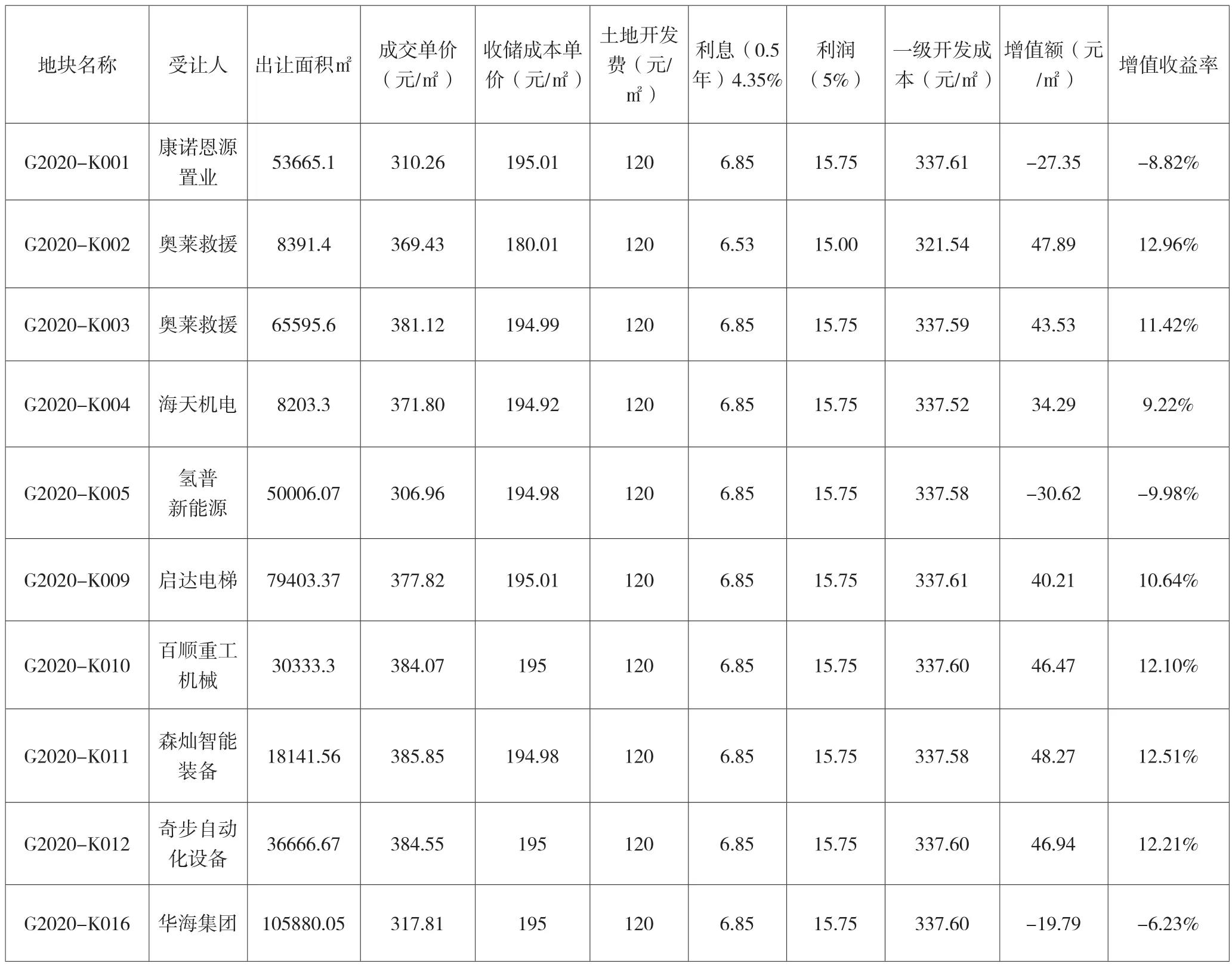

将农业用地转为工业用地,一般是国家以土地征收方式取得原农民集体土地,然后通过土地开发、土地招拍挂手续将土地使用权出让。当前征收农业用地范围多为三级或四级工业用地区,其征地区片价综合补偿标准为5-6.5万/亩,加上社保资金政府补贴、耕地占用税、耕地开垦费、新增建设用地有偿使用费、地上附着物和青苗补偿费等土地征收成本一般为13万/亩,另土地开发费按120元/平方米,开发期按半年,利息按4.35%,利润按5%,详见下表3:

表3

从上表看出,土地一级开发成本为21.4-22.51万元/亩,而出让价格一般为20.46-25.72万/亩,土地增值收益率为最大为12.96%,最低为负9.98%,平均土地增值收益率为5.6%。

(三)结果分析

通过以上测算过程可以看出,工业用地转商住用地的土地增值收益率最高,城中村或棚户区改造土地增值收益率居中,农业用地转工业用地增值收益率最低(个位数),这些数值基本上反映了市场经济运行的基本规律;对城中村或棚户区用地旧城改造增值收益较低的现象,不能单纯从经济效益来看待,通过城市更新改造,道路宽了,绿化率高了,配套完善了,城市环境和人居环境明显改善,促进了老百姓物质文化生活水平的提高和邻里关系和谐,实现了环境效益和社会效益的有机结合,与以民为本,群众利益无小事的社会主义执政为民的发展观相契合;农业用地转工业用地增值收益较低,更多原因是招商引资和当地的就业、税收等的需要,以致出让价格偏低,从而增值收益率较低。

三、结束语

划拨地价评估方法的完善需要我们土地估价行业的共同努力,需要专家们从理论上明确土地增值收益的内涵,在报告评审阶段鼓励估价的探索、创新,更需要广大的估价师同行们对影响增值率幅度的开发费、利息、利润等进行细化,以提高土地增值收益率的精度。

本文为笔者对划拨地价评估法剩余法之测算土地增值收益率的探索思考,仅供同行参考,希望能起到抛砖引玉的作用。