基于F-AHP分析法的多投资主体理财偏好研究*

2021-09-17江希芃刘丽莎邓丽文广东培正学院

文/江希芃 刘丽莎 邓丽文(广东培正学院)

一、应解决的问题和国内外研究现状

本文通过运用F-AHP分析法建立数学模型,主要解决下列问题:

问题1:是否能将问卷中设定的多个投资理财偏好影响因素进行整理和量化分析,再构建AHP模型;设置权重矩阵后,是否能将定性指标量化,并运用判断矩阵通过一致性检验。

问题2:能否在问题1的基础上,随机抽取不同投资者的调查问卷,具体问题具体分析,从个别到一般将结论推广。

查阅文献发现,目前国内运用AHP层次分析法对“不同投资主体的投资偏好和投资选择”的相关研究很少,多数学者站在商业银行的角度运用该模型研究单家银行的绩效情况,或进行服务质量评估,受众较小,很少站在投资者的立场上考虑;国外有运用AHP模型进行此类研究,但考虑到中国的特殊国情与国外不同,如高储蓄率,外文文献仅具有参考价值。

而国内外均未有将AHP与FCE相结合运用到投资选择上的论文著作。

二、模型建立与符号说明

构建AHP指标体系,第一层为目标层,即投资者的投资偏好;第二层为子层,建立多个指标,如理财产品的类别、理财产品的特性、不同的投资群体等等;第三层为因素层,即将第二层的指标细分,如将理财产品的类别分为储蓄、股票、债券,将理财产品的特性分为流动性、收益性和风险性,以收入或年龄划分不同投资群体,赋予指标体系相应的标度。

通过发放调查问卷的方式收集数据并分析,两两比较得到权重矩阵,并进行一致性检验,再结合模糊综合分析法,即可得出不同收入群体理财产品偏好。

样本量足够充足,有效回收的问卷数据真实可靠。专家给出的结论和查找的经验数据真实可靠,具备权威性。

(一)符号说明

CR:一致性比率

R*:表示投资理财决策的相关系数

首先在问卷调查和经验数据的基础上构建多个投资主体理财偏好的多层次指标体系,包括目标层、准则层、因素层。(1)目标层:投资理财偏好。(2)准则层:建立了投资决策、个人投资理财信息、理财能力三个准则层因素,是影响投资理财的主要因素。(3)因素层:根据文献、经验数据、本文提供的数据,列举一些对准则层能构成影响的关键因素层。如表1 所示。

表1 投资主体理财偏好的影响因素权重多层次指标表

上表各因素的归纳与模型的构建主要基于对参考资料的查阅和问卷的调查结果,选取关联度大的3个准则层因素和11个子层因素。如表2、表3所示。

表2 标度配对比较的规则表

表3 准则层权重表

①运用层次分析法,为准则层和因素层建立标度,并计算权重。

根据以往经验数据结合专家给出的建议,我们认为在准则层中,理财能力C的重要性最突出,其次是个人投资理财信息B,最后是投资决策A,分别赋予A、B、C以1、2、3的权重,两两比较得出准则层权重表,然后计算权重矩阵如下。

权重矩阵

计算可得准则层的权重

因素层A,如表4 所示。

表4 因素层A权重表

权重矩阵

计算可得因素层A1、A2、A3的权重

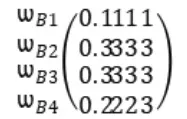

因素层B,如表5所示。

表5 因素层B权重表

权重矩阵

计算可得因素层B1、B2、B3、B4的权重

因素层C,如表6 所示。

表6 因素层C权重表

权重矩阵

计算可得因素层C1、C2、C3、C4的权重

②将准则层与因素层的权重相结合得出综合权重并进行计算得出影响投资偏好因素的重要性排名,如表7 所示。

表7 准则层与因素层权重表

从上表可以看出,在个人投资理财决策时,风险承受能力、个人心理因素、收入和职业相当重要,这与实际相符合。

③一致性检验

一般情况下,判断矩阵是否具有完全的一致性且与一致矩阵具有一定程度的偏离,根据Saaty提出的一致性检验衡量标准,即

通过一致性检验模型建立的可靠性,防止模型建立的过程中出现混乱性的问题,保持论文的规范性与科学性,将一致性检验后的指标权重进行使用与计算,最后,对模型建立的结果构建评价标准。

三、模型的求解

(一)问题1的求解

首先计算准则层投资决策的因素层理财-收入比,如表8 所示。

表8 理财-收入比的概率因子表

再计算理财产品的综合权重0.03334与问卷调查结果中各个选项的人数占有效填写人数的比例相乘可得理财产品的概率因子,如表9所示。然后计算期望收益的综合权重0.03334与问卷调查结果中各个选项的人数占有效填写人数的比例相乘可得期望收益的概率因子,如表10 所示。

表9 理财产品的概率因子表

表10 期望收益的概率因子表

根据公式理财-收入比概率因子+理财产品概率因子+期望收益概率因子(理财-收入比为零的概率因子和无任何投资的概率因子不进行计算),可得投资决策层概率因子,将这些概率因子的和乘以投资决策层的权重,可得投资决策层概率因子。如投资为5%以下、投入的理财产品为存款、固定资产和各种低风险理财产品、期望收益为尽可能保证本金安全,不在乎收益率比较低的投资者的投资决策概率因子为:概率因子=(0.20004+0.021874+0.012336)*0.1667=0.09037;同理可得下表,共43=64种类型的风险概率因子,其中理财-收入比为零的概率因子和无任何投资的概率因子为0。

同理可计算出准则层个人投资理财信息和理财能力中各个因素的概率因子和它们的加总求和概率因子,分别有44=256和42*3=48种可能。

(二)问题2的求解

从有效问卷调查结果中抽取出一位投资者,将因素层10个数据整理可得:理财-收入比20%-50%;现阶段的理财方式为存款、固定资产和各种低风险理财产品;期望收益可产生一定的收益,可以承担一定的投资风险;年龄为25岁以下;职业是从事与金融行业不相关工作;收入是5000-8000元;经济环境是居住在四线城市及以下;投资经验为非常丰富,参加过权证、期货或创业板产品的交易;风险承受能力低风险占10%,中等风险占40%,高风险占50%;理财过程使用的分析方法为具体情况具体分析;个人心理因素在持有的理财产品价格下跌时为没有任何压力。

将问题1计算出的权重加总求和得:

R*=(0.060012+0.021874+0.0123 36)*0.1667+(0.0296+0.019998+0.011 11+0.017043)*0.333+(0.000833+0.06 6680+0.025823+0.073348)*0.5=0.124 940

其中R*表示投资理财决策的相关系数。

W=(WA1,WA2,WA3,WB1,WB2,WB3,WB4,WC1,WC2,WC3,WC4)

(0.060012,0.021874,0.012336,0.0 296,0.019998,0.01111,0.017043,0.000 833,0.066680,0.025823,0.073348)

对综合权重系数进行排序,可得

WC1 在个人投资理财决策习惯中,影响投资理财的因素占比较大的为理财-收入比、年龄和风险承受能力;占比较小的为投资经验、收入和期望收益,但个体结果为随机样本,不具有代表性。 结合整个问卷调查结果和综合权重计算、准则层投资决策、个人投资理财信息、理财能力的权重分别为16.67%、33.33%、50%。因素层投资经验、风险承受能力、理财过程中选用的分析方法和个人心理因素的累计占比达到了50%;年龄、职业、收入、经济环境累计占比达到33.33%;理财-收入比、理财产品,期望收益累计占比达到16.67%,与准则层相符,比较符合生活经验和实际情况。 从上述结果可以看出,一个人是否具备丰富的投资经验和一定的风险承受能力、理财过程中更偏向于选用何种分析方法、收入的多少、对财富的积累和期望收益率对投资者进行投资决策的影响较大。 但理论知识的匮乏、信息的不对称或会给投资者带来投资决策的不便,比如非金融相关从业者因缺少专业知识,也没有专业人士加以指导,即使手头有闲钱,也可能发生亏损。 针对不同投资主体对理财产品的选择展开调查,运用层次分析法将模糊问题清晰化,得出比较切实的指标数据,能够使其更好地选择适合自己的理财产品。 在个人层面,由于调查问卷中大学生、非金融专业被调查者占比较多,该群体具有收入半独立,渴望经济独立,但投资经验相对缺少的特点。因此利用互联网平台加强投资理财专业知识学习非常重要。 高校层面也应加强宣传教育,引导该群体勿盲目投资,开办理财知识相关课程指导学生科学理财。 理财产品的开发者方面,在建立目标客户群体时应从多方面了解其理财需求和个人财力,推介匹配投资者自身情况的产品,并将相关产品的风险和投资过程中可能产生的损失如实告诉投资者。 社会层面,政府、相关监管者和民间投资理财相关团体也应加强外部监管,减少投资理财产品市场乱象的发生。 收集整理不同群体对理财产品和特性选择的相关数据,给予商业银行与理财公司以参考,能够在今后帮助人们降低投资的风险,使自己的资产增值,实现财富增加,改善人们的生活。四、结果与建议