中美股票市场的联动关系研究

——基于DCC-GARCH和DCC-MIDAS模型的分析

2021-09-16澳门科技大学薛一凡田欣之赵杨蓁

澳门科技大学 薛一凡 田欣之 凌 丹 赵杨蓁

1 选题背景及意义

随着我国引入QFII、QDII以及股市的不断改革,我国股市正在不断地与国际市场接轨,中美股市间的关系也成为投资者及学者热议的话题,对政府管理部门相关政策如何制定,以及对投资者如何管理投资策略都有重要影响。

随着美国次贷危机及欧债危机的爆发,危机中的联动性变化逐渐成为研究的焦点。关于危机对中国股市与其他股市联动性影响这一问题,有人认为危机期间股市联动性增强,也有人认为次贷危机、欧债危机等突发金融事件会降低一体化水平,造成股市之间联动性降低,这一问题目前尚无一致结论,结论因研究对象、样本期间以及实证方法而异。

2 数据选取及研究方法

2.1 数据选取

本文选取了2010年11月1日至2020年10月30日的沪深300和标普500指数的日对数收益率作为分析对象,日对数收益率的计算方法为:Rt=ln(Pt/Pt-1)。剔除掉两个市场未同时开盘的数据后,共匹配出2352组日数据。美国股票市场的风险和波动性的测量,我们选取了Baker(2019)提出的股权波动指数(EMV,Equity market volatility index)的同期120个月度数据。

2.2 研究模型介绍

2.2.1 DCC-GARCH模型

本文首先采用动态条件相关的多元广义自回归条件异方差模型(DCC-GARCH)研究中美两国股市的动态相关性,此模型利用标准化后的GARCH(1,1)模型中的残差估计动态条件相关系数,可以很好地捕捉股市之间的动态相关性,掌握市场间的联动效应。

2.2.2 DCC-MIDAS-EMV模型

本文采用了修正的Colacito(2011)的两步DCCMIDAS模型,第一步使用带有EMV变量的GARCHMIDAS模型来模拟股票回报率波动,第二步采用修正的DCC-MIDAS-EMV捕捉美国股市波动对中美股市动态条件相关性的影响。

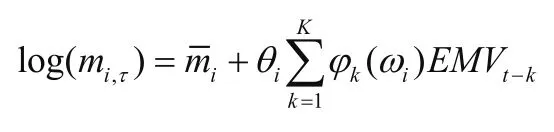

第一步,rt表示金融资产i在第t期的收益率,且ξi,t|ϕi,t-1~N(0,1),ϕi,t-1为第t-1天的信息集。收益率波动包含了长期和短期成分,gi,t表示日度频率变化的短期成分,tτ表示月度频率变化的长期成分,假定gi,t服从一个GARCH(1,1)过程,即:

α>0,β≥0,α+β<1。使用MIDAS滤液,MIDAS规范,将长期分量建模为EMV变量K(K=24)滞后的加权和:

θi衡量的是EMV对资产回报率波动性的长期影响。权重函数φk(ωi),按照Colacito(2011)的方法:

ωi>1。φk(ωi)保证了衰减模式,衰减率由ωi的大小决定。ωi值越大衰减速度越快。

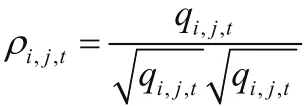

第二步,假设短期相关性围绕时变长期关系波动,其形式为:

qi,j,t表示两个资产间的短期动态相关成分;ξi,t和ξj,t分别为资产i和资产j收益率序列在GARCH-MIDAS过程中的标准化残差;,t代表缓慢变动的长期相关成分。为了将宏观经济变量直接纳入长期成分扩展到DCCMIDAS模型,对相关系数进行Fisher-z转换:

类似于Comrad(2014)的处理,将zij,t表示为EMV的Qc个滞后项加权之和:

3 实证结果分析

3.1 数据描述性统计

本文选取沪深300指数作为中国股市的研究指标,标普500指数作为美国股市的研究指标(见表1)。根据表1的描述性统计可以发现美国股票市场的平均收益率大于中国股票市场的平均收益率,且中国股市的波动率比美国股市大,说明中国股市与美国股市相比尚不成熟。从收益率分布来看,两个指数的偏度均为负值且峰度均大于3,说明两个指数收益率均呈现尖峰、厚尾、左偏、非对称性的分布特征。从Jarque-Bera检验也可看出收益率分布显著异于正态分布。

表1 收益 率序列的描述性统计

3.2 模型构建和估计结果

3.2.1 DCC-GARCH模型的估计结果

首先使用ADF和WhiteTest分别进行单位根和异方差检验,沪深300和标普500收益率序列均通过了单位根检验,序列平稳避免为回归,且均存在显著异方差。使用Ljung-boxTests发现沪深300指数不存在自相关,故构建单变量GARCH模型的均值方程时采用只含有常数项的方程结构;而标普500指数存在自相关,采用含有常数项ar(1)项的方程结构构建GARCH模型。

表2是沪深300和标普500的GARCH(1,1)参数估计结果,标普500的α值较大,也就说明美股对新信息的反应速度较快。沪深300的值较大,说明沪深300的衰减速度较慢,波动持续性较强。

表2 GARCH (1,1) 参数估计结果

接下来利用DCC-GARCH模型对中美股市收益率的相关性进行考察,β在99%的置信水平下显著且接近于1,反映出相关性具有非常强的持续性特征,由此可以判断一定存在动态可变的条件相关系数。

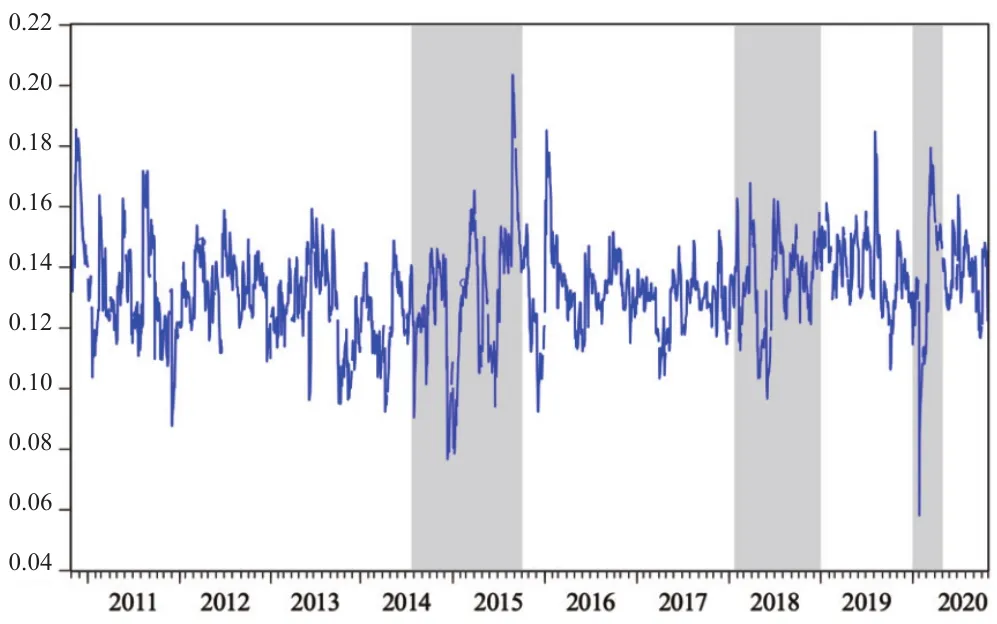

从图1可以看出,运用沪深300和标普500收益率所估算出来的中美两国金融市场收益之间的相关系数整体大于0,说明中美股市总体成正向相关。图中标注了三段阴影,分别代表股灾(2014.08—2015.09)、中美贸易战(2018.02—2018.12)、新冠肺情爆发(2020.01—2020.04),发现近十年两国股市联动性几处发生明显变化的时点出现在阴影中,表明重大事件会在一定程度上影响两国股市的联动性。

图1 DCC-GARCH结果序列图

3.2.2 DCC-MIDAS-EMV模型的估计结果

DCC-MIDAS-EMV模型可以研究混合频率数据条件下中美股市收益率的联动性,使得对相关性的考察可以从长期和短期两个角度进行。利用极大似然法对模型参数进行估计,第一步求出GARCH-MIDAS模型参数,第二步求出DCC-MIDAS模型参数。

表3 DCC-GARCH 模型系数估计结果

表4报告了GARCH-MIDAS模型估计结果。为了确保所有设定具有可比性,我们选取滞后期为24。α,β>0,且α+β<1,两个收益率序列都存在均值回归现象,说明短期波动成分围绕长期波动成分上下波动。由于θ的估计值均为负,且只有SCI300的θ值在1%的水平显著,表明EMV指数对中国股市收益率长期波动性有负向影响。

表4 GARCH-MIDAS模型的估计及检验结果

表5报告了DCC-MIDAS-EMV模型估计结果。θ参数均在1%水平显著,说明过去市场信息对股票间的动态相关性具有显著影响。α,β>0且α+β<1,说明中美两国股市是具有联动效应的。参数θ显著为负表示EMV的上升将导致中美股市的长期相关性降低。

表5 DCC-MIDAS-EMV模型的估计及检验结果

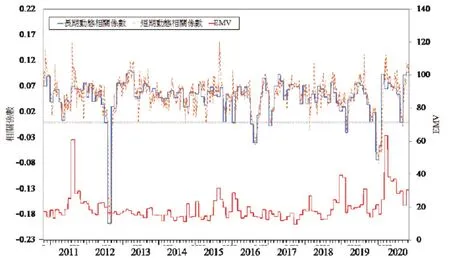

根据DCC-MIDAS-EMV模型的估计结果,给出中美两国股市长短期动态相关性曲线图(见图2)。由图2可以看出,近十年来中美两国股市一直具有较平稳的正向联动性,未出现较大起伏,相比短期联动性,中美股市的长期联动性更稳定。EMV变动对中美股市长期相关性有负向影响,受2011年美国债务危机、2018年中美贸易战、2020年新冠疫情的影响,EMV指数上升,两国相关性下降,几处时点更是急剧下降为负值。

图2 中美股市长/短期相关性序列图

4 结语

4.1 结论

本文考察了2010—2020年中美股市的联动性,发现美国股市对新信息的反应更快,中国股市收益率波动比美国收益率波动明显且持续性强,表明中国股市与美国股市相比尚不成熟。从实证分析结果来看,两国股市存在明显的正向相关性且长期相关性比短期相关性更稳定。在研究DCC-MIDAS-EMV模型时,纳入了可以衡量美国股市波动风险的EMV指数研究美国经济政策不确定性对中美股市动态相关性的影响,发现动态相关系数与EMV指数有相反波动的趋势,即美国股市波动性增强会导致两国长期相关性下降,考虑EMV的滞后性,其变化在一段时间内对两国股市联动性的变化具有一定的预测作用。

4.2 启示

4.2.1 政策制定者角度

中美双方需要在经济领域建立长期且有效的合作方针,加强金融领域的交流,对世界经济稳定发展起到促进作用。中美日益密切的经贸往来带来的股市联动性也应得到两国监管部门的重视,以应对可能的全球性风险暴露。同时,有关部门应当建立健全金融市场危机应急处理方案,在重大危机发生之前做好预警,发生时及时干预,发生后汲取经验并积极反思。

4.2.2 投资者角度

对于中国投资者而言,股民大多为散户,没有系统的投资理论框架,市场“羊群效应”明显。个人应当加强对投资意识的培养,理性分析,不盲目从众。此外,中国证监局以及金融机构应当加强对股民正确投资意识的培养,引导股民进行价值投资。对于全球投资者来说,由于中美两国股市联动性有逐渐增强的趋势,长远来看,中美股市间套利机会会进一步缩小,投资者应注意及时调整投资组合,避免承担过高风险。