原油加工方案对炼厂毛利的影响分析

2021-09-16代春雷张梓涵

代春雷 张梓涵

(1 大连西太平洋石油化工有限公司,辽宁 大连 116600;2 北京师范大学化学院,北京 100875)

一个炼厂评价所加工原油“好”、“坏”的实际标准是性价比。同一种原油由不同流程配置的炼厂加工,会产生不同的收益。对于一个加工手段已经成型的炼厂来说,炼厂周边石油产品需求环境变化也会影响原油的性价比[1]。炼厂的加工流程对原油的适应性有一定的局限。设计加工流程时,不同的加工流程对原油有不同的适应性,原油价格的差异和加工适应性体现不够[2]。对于一个特定的炼厂,原油基准价格的高低,轻、重质原油的价差,产品与原油的价差都对炼厂的收益有影响。众所周知,原油价格很难预测,近十年迪拜原油价格波动很大,2011—2013年迪拜原油基准价保持在100美元/桶以上,2014年下半年原油价格开始下跌,2016年1月迪拜原油价格跌至26.8美元/桶,2016年5月至2020年2月迪拜原油价格在40~80美元/桶范围内波动,2020年4月迪拜原油突降至20.4美元/桶,然后缓慢上涨。文章通过W公司的实际运作经验阐述如何选择原油加工方案。

1 W公司加工流程简介

W公司地处渤海湾,主要加工以沙特原油为主的中东原油,是一家以生产汽油、煤油、柴油为主的燃料型炼厂。W公司的产品销往国内、国际两个市场,出口产品的主要去向是东南亚市场。W公司采用的渣油加工路线是固定床渣油加氢与加氢裂化(全循环工艺)相结合的全加氢路线,主要装置的加工能力见表1。相对于渣油焦化技术,固定床渣油加氢能获得更高的轻质油品与高附加值产品收率,在较高油价下可以取得很好的经济效益,因此近年来发展很快[3]。但是从表1数据可知,加工大于350 ℃渣油组分的能力仅有4.0 Mt/a,渣油加工能力明显不足,渣油加氢装置加工能力较催化裂化装置加工能力低0.3 Mt/a。为保证催化裂化满负荷运行,常减压装置需要加工低硫原油生产催化料,还需要进行含硫原油与低硫原油加工模式的切换。

表1 主要装置加工能力 Mt/a

2 原油加工方案选择

W公司渣油加工能力低,导致若需提高原油加工量则应选择轻质原油,加工重质原油时需要降低原油加工量,如果不降低原油加工量则必须生产一定数量的沥青。针对加工流程不匹配问题,如何充分利用现有加工流程实现毛利最大化是一个优化课题。考虑到原油价格的不可预测性,W公司强化市场信息跟踪,重点研究出口产品与迪拜原油价差的变化对毛利的影响,根据迪拜原油基准价格高低及出口产品裂解价差的变化确定加工方案。

2.1 加工方案的设定

根据基准原油迪拜/阿曼均价的变化选取2016年、2017年、2019年及2020年的实际价格体系作为模拟分析的价格体系,以汽油、煤油、柴油出口价格为基准,详见表2。这几年原油基准价格的变化较大,位于40~80美元/桶这个区间,能够反映炼厂毛利的真实情况,而选用2020年价格体系则主要考虑出口产品的裂解价差比较低。汽油、煤油、柴油全部按出口考虑,其他产品内销,内销产品的价格采用当年的实际价格。为了便于比较原油轻重对毛利的影响,设定方案时采用了沙超轻原油、沙轻原油、沙中原油及巴士拉重质原油,其与出口产品对应的实际原油价格见表3。

表2 出口成品油裂解价差 美元/桶

表3 各种原油价格及价差 美元/桶

每个年度设置非沥青工况4个、沥青工况4个,共计设置8个方案。模型原油加工量、装置能力按30 d考虑。

2.2 方案模拟比较

文章借助线性规划模型PIMS进行方案比较(采用毛利法),毛利法以工厂效益最大化为目标。设置模型时,各方案常压装置的加工量给定一个范围,选购的各种原油数量也给定一个范围,让模型可以优化常压装置的加工量及可能选购的原油品种与数量,并根据各方案毛利的大小进行排序。这种方法的缺点是各方案选购的原油数量差别较大时,需要考虑拼装或后续的滚动加工问题[4]。

2.3 模拟结果分析

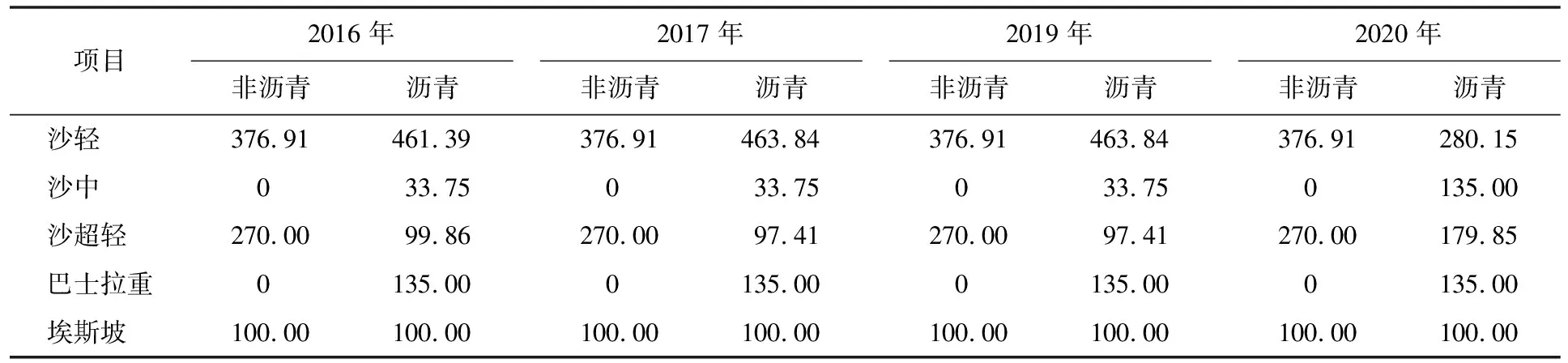

2.3.1 原油结构分析

各种工况原油结构详见表4。从表4可知:4个年度非沥青工况的原油结构基本相似,而且都没有加工沙中原油,从表3沙中与沙超轻的价差看,无论各年度的价差大小,都没有选择加工沙中原油,这说明在渣油加工能力受限的情况下,增加原油加工量比原油重质化更有利于增加毛利。2016年、2017年、2019年这3个年度沥青工况的原油结构很相近,2020年度沥青工况与其他年度比,沙中原油多加工101.5 kt,沙超轻原油多加工82.4 kt,沙轻原油加工量大幅降低,主要是由于2020年产品市场较差,汽油、煤油、柴油裂解价差降低,加工毛利大幅降低,轻质、中质原油的性价比相差很小,也可理解为沙中原油、与沙超轻原油按一定比例混合与沙轻原油的性价比相近。

表4 各种工况原油结构 kt

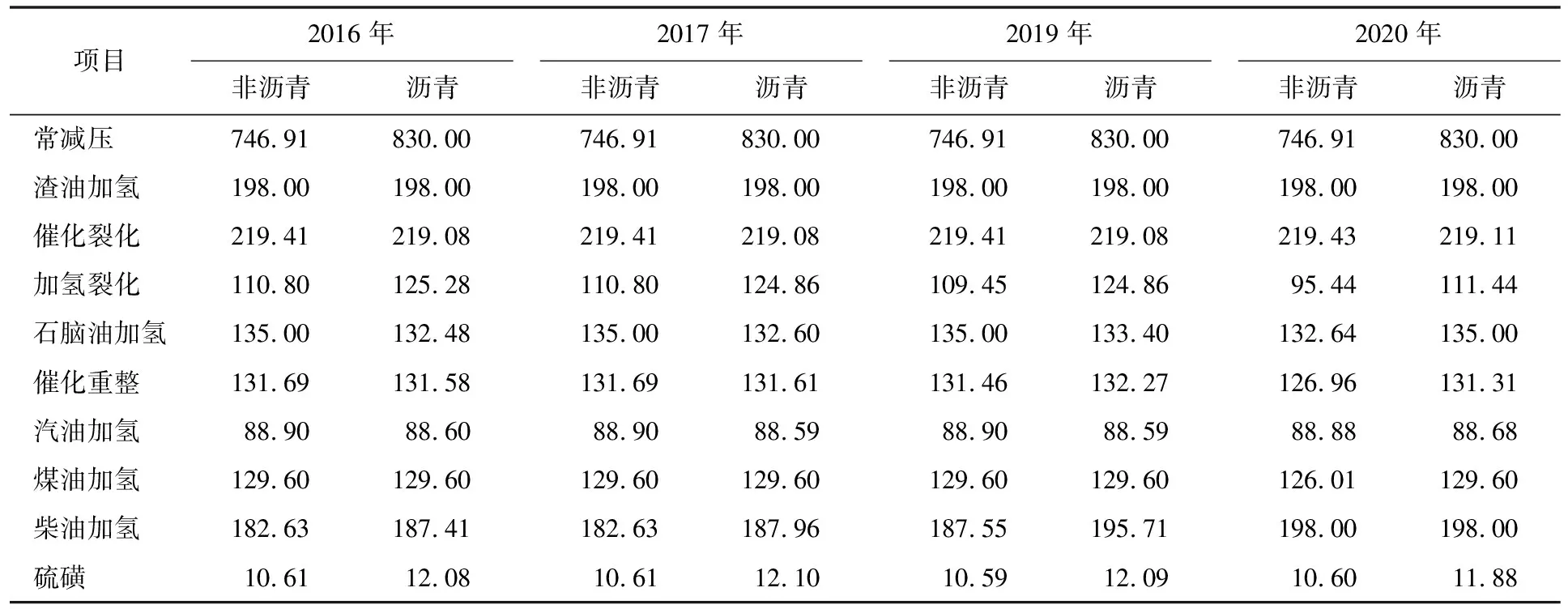

2.3.2 装置加工量分析

各种工况主要装置加工量详见表5。从表5可知:4个年度的非沥青工况常减压装置的加工量都是746.91 kt,重油加氢装置加工量已达到最大值。受重油加氢装置能力限制,常减压装置加工量不能继续提高,石脑油加氢装置的能力也已达到上限。4个年度沥青工况常减压装置的加工量达到了最大值,较非沥青工况提高了83.09 kt,这说明通过生产沥青提高了原油加工量,原油加工量增加使得加氢裂化、柴油加氢装置的加工量也提高,而催化裂化装置和催化重整装置负荷基本相当。

表5 各种工况主要装置加工量 kt

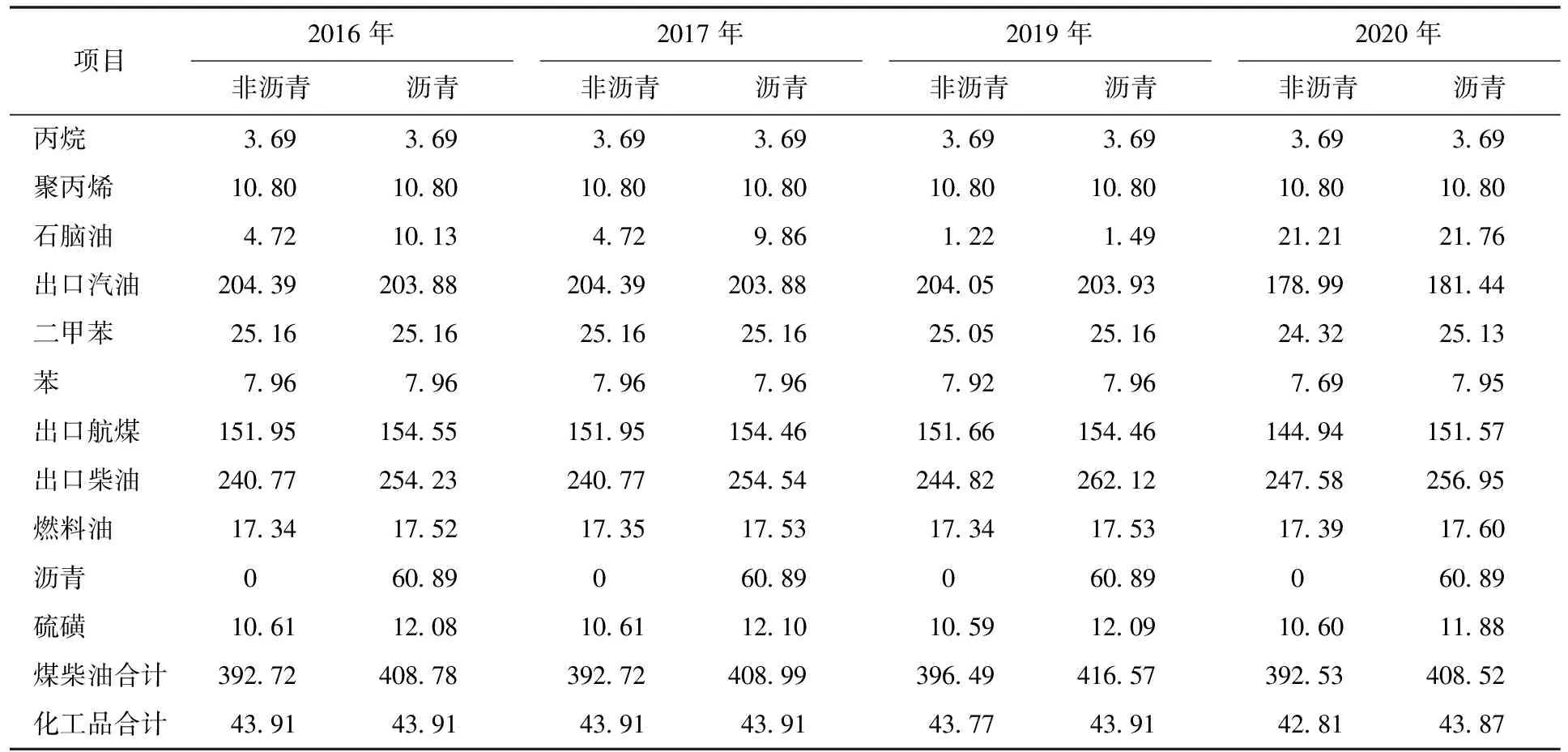

2.3.3 产品结构分析

各工况主要产品结构详见表6。从表6可以看出:沥青工况较非沥青工况多产沥青60.89 kt,煤油、柴油多产16.27 kt,硫磺产量略有增加,其他产品变化不大,这说明通过生产沥青不但增加原油加工量,而且主要增加煤油、柴油产量。此外,生产沥青时加工原油以巴士拉重质原油为主,硫质量分数升高,重油加氢、加氢裂化、柴油加氢装置原料硫质量分数也有一定程度的升高,因此硫磺产量增加。

表6 各种工况主要产品结构 kt

2.3.4 各工况毛利分析

各工况的炼油毛利详见表7。从表7可知:这几年沥青工况的毛利高于非沥青工况2 964万~5 032万元,2016年、2020年的单位毛利略高于非沥青工况,2016年、2017年沥青工况与非沥青工况的单位毛利相近,这说明沥青工况毛利增加主要受益于原油加工量的增加。

表7 各种工况的炼油毛利

(1)裂解价差与毛利

2016年、2017年、2019年毛利及单位毛利都比较高,这主要受益于出口成品油裂解价差较高,2020年毛利低则主要受出口产品裂解价差低影响。从表2可知:2019年出口煤油、出口柴油的裂解价差高于2017年,但出口汽油的裂解价差低6.42美元/桶。综合来看,2017年出口产品的裂解价差高于2019年,因此其毛利也最高,2017年出口汽油、煤油、柴油的裂解价差均高于2016年,实际模拟2017年毛利高于2016年9 935万元;2020年受新冠疫情影响,全球经济受挫,出口汽油裂解价差降至2.46美元/桶,出口航煤裂解价差降至3.04美元/桶,出口柴油价格也大幅下降,这导致2020年毛利处于盈亏平衡点附近,加工费高的企业很难盈利。由此可见,成品油裂解价差是影响炼油毛利的关键因素。

(2)原油价格与毛利

从表2可知:各年度基准原油迪拜/阿曼均价的变化较大,2016年、2017年、2019年其价格为41.53美元/桶,53.29美元/桶、63.72美元/桶,每个年度相差10~12美元/桶,2019年原油价格最高。从表7的毛利可知:2017年的毛利最高,2019年与2016年原油价格相差22.19美元/桶,但其毛利相差不大;2020年与2016年原油价格相差仅0.79美元/桶,但2016年的毛利是2020年的2.3倍以上,因此可以说明原油价格对炼油毛利影响不大。从过去的经验看,原油价格低于40美元/桶时,国内产品市场实行地板价控制,导致一些内销产品价格高于国际市场价,炼油毛利大幅上升,此时加工轻质原油能够提高原油加工量增加毛利;原油价格高于80美元/桶时,国内一些产品价格低于国际市场,导致炼油毛利下降,炼厂通常会寻求降低成本加工重质原油;原油价格在40~80美元/桶时,原油价格对炼油毛利影响不大。

(3)原油轻重质价差与毛利

供求关系是市场中决定价格的最主要因素,价格刺激供求的变化,供求又决定市场价格的形成。轻、重质和高、低硫原油作为原料生产同类石油化工产品时,加工成本和产品结构有明显差别。不同品质原油的价值差异,推动原油价格不断变化,形成原油品质的价格差。从表3可知:2016年沙特超轻原油与沙中原油价差为3.32美元/桶,是4个年度中最高的,2016年至2020年其价差依次降低;2016年巴士拉重质原油与沙轻原油的价差为6.16美元/桶,也是4个年度的最高值,2016年至2020年其价差也是依次降低。产生上述现象的原因是近几年国内重质原油加工能力不断提高及美国对委内瑞拉进行制裁。成品油市场的变化及原油供求关系推动原油轻重质差价的变化,不同的原油性价比基本相近。对于特定的炼厂,加工流程已经确定,适合其加工的原油种类及性质也基本确定,可调整的范围并不是太大。尽管各年度轻重质原油价差变化较大,但从表4可知,各年度非沥青工况加工原油的品种、数量基本一致,2016年、2017年及2019年沥青工况加工原油的品种、数量也基本一致,2020年沥青工况加工沙中原油的数量增加主要受产品的裂解价差大幅降低所致,由此可说明原油轻重质价差对炼油毛利影响不大。

3 选择优化的原油加工方案

炼厂存在的价值在于承担社会责任的同时实现效益最大化,炼厂选择原油加工方案的原则是毛利最大化。

3.1 非沥青工况原油加工方案

沥青价格与原油价格在大趋势上虽保持一致,但相比其他石油产品,其价格与原油价格关联性较小[5]。沥青市场的需求随季节的变化而产生一定程度的波动,东北、华北地区冬季沥青需求减少,沥青价格降低,生产沥青毛利降低且容易导致沥青堵库。根据市场变化,W公司在冬季(11月至次年3月)采用非沥青工况原油加工方案,从表4可知:该方案加工的原油主要是沙特轻质原油、沙特超轻质原油。从上文可知:提高原油加工量是提高毛利的最主要因素,受渣油加氢装置能力限制没有选择加工沙特中质原油,也可以说,在不生产沥青的情况下,W公司适合加工相对较轻的原油。从表5可知:原油加工量达到746.91 kt,全年按8 000 h计算,沥青加工量达到8.30 Mt。

3.2 沥青工况原油加工方案

从表7可知:各年度沥青工况的毛利均优于非沥青工况的毛利,而且加工沥青工况的单位毛利与非沥青工况相近。这说明W公司生产沥青既可以增加毛利,又可以提高原油加工量。实际运作中,W公司选择在4—10月生产沥青,原料采用巴士拉重质原油、沙特中质原油,将沙特中质原油比例控制在20%,利用常减压装置生产沥青,通过生产沥青解决了渣油加氢装置能力不足的问题,提高原油加工量83.09 kt,加氢裂化装置、柴油加氢装置的负荷率也得到提高,最关键的是毛利有较大提高。从表5可知:原油加工量达830 kt,全年按8 000 h计算,加工量达9.22 Mt。

4 结语

根据装置加工流程及4个年度市场数据进行的模拟分析可知,无论非沥青工况还是沥青工况,原油价格、原油轻重质差价对炼油毛利的影响不大,原油与成品油的裂解价差是影响炼油毛利的关键因素;提高原油加工量能够大幅度提高炼油毛利;在渣油加工能力受限的情况下,生产沥青可以大幅度提高原油加工量及炼油毛利。