普惠金融发展对湖南省城乡消费差距的影响*

2021-09-15湖南科技学院经济与管理学院杨青霞杨柳

湖南科技学院经济与管理学院 杨青霞,杨柳

一、湖南省普惠金融与城乡消费差距的现状及测算

(一)湖南省普惠金融发展现状及水平测度

1.金融机构网点情况

目前大部分金融机构在全国都有营业网点,这些金融机构营业网点的数量以及覆盖范围成为这一个地区金融水平发展好坏的参考因素。近几年来,湖南省银行网点覆盖率不断提高。据数据显示,2018年末湖南省银行业金融机构营业网点总量高达2.87万个,同2014年比较同步增长了5.07%,银行业的金融机构数量为4588个,乡镇覆盖率高达95.99%。此外,湖南省POS机设备、ATM机设备分别有77.44万、41700万台。移动支付个人银行账户和电子资金账户分别有3724.3万个、38034万个。由此可以看出普惠金融服务开始向农村以及偏僻地区扩展深入,其范围逐渐扩大。同时,在一些乡镇银行,其营业网点数量以及业务范围也在逐步扩大。

2.保险业发展情况

经济的发展促进了普惠金融概念的发展,许多学者也在深入探究该概念。目前保险行业成为普惠金融的研究对象,主要是因为保险行业适应于各个阶层的使用,同时其成本也比较低,符合普惠金融发展的要求。因此,我们有必要对湖南省保险业的发展情况进行调查统计,从而对湖南省普惠金融的发展情况有更全面、更深入的了解。

由表1可知,整体来看,近几年湖南省保险行业保持稳步上升发展的趋势,就拿收入来讲,保险的总收入在2014年为588亿元,2018年直接提高为1255亿元。2014年湖南省的保险机构只有2816个,2018年则稳步增长到3208个。保险机构的数量呈现稳步增加,并且近几年来的增加量大部分来源于县支公司及营业部的增量,由2014年的885个增加到2018年的1255个,这正证实了湖南省农村地区也开始发展保险业,更多的保险机构也在为这些农村偏远地区提供优质的服务。

表1 2014-2018湖南省保险业发展情况

(二)湖南省普惠金融发展水平测度及分析

1.指标选取

本文根据实际情况,采用学者Sarma研究得出的普惠金融发展指标体系,利用这个指标体系将湖南省目前的发展情况联系起来,选取了以下具体指标构建了一个普惠金融水平测算的指标体系。

首先,在金融服务的可获得性上,测量了单位面积和人口的网点数量,这些数据经过分析可以得知服务可获得性具体的困难和简易程度。分析金融服务的使用情况,将存款和贷款额度和保险业的数据进行深入研究,最后分析金融服务质量,选择直接将小微企业作为突破口。如表2。

表2 湖南省普惠金融水平测算指标体系

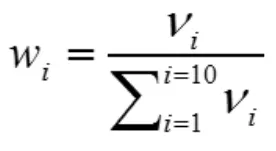

2.权重的确定

构建普惠金融发展指数的一个重要步骤是给各维度赋予合适的权重。本文采取的计算权重的方法主要是变异系数法,因其更为科学和客观。变异系数法计算方法如下:

首先分别计算第i项指标的标注差σi,平均数为,再计算出变异系数。各指标的权重计算公式为:

由于具有不同单位和意义的各指标没有直接可比性,因此需要对各指标去量化,进行处理后,每个指标的测度值的计算公式为:

其中,wi是每个指标的权重,Αi是测量值,mi是第i个指标维度最小值,Mi是第i个指标的最大值。在此基础上,本文设定的普惠金融发展指数IFI的计算公式如下:

3.普惠金融发展水平的指标测算

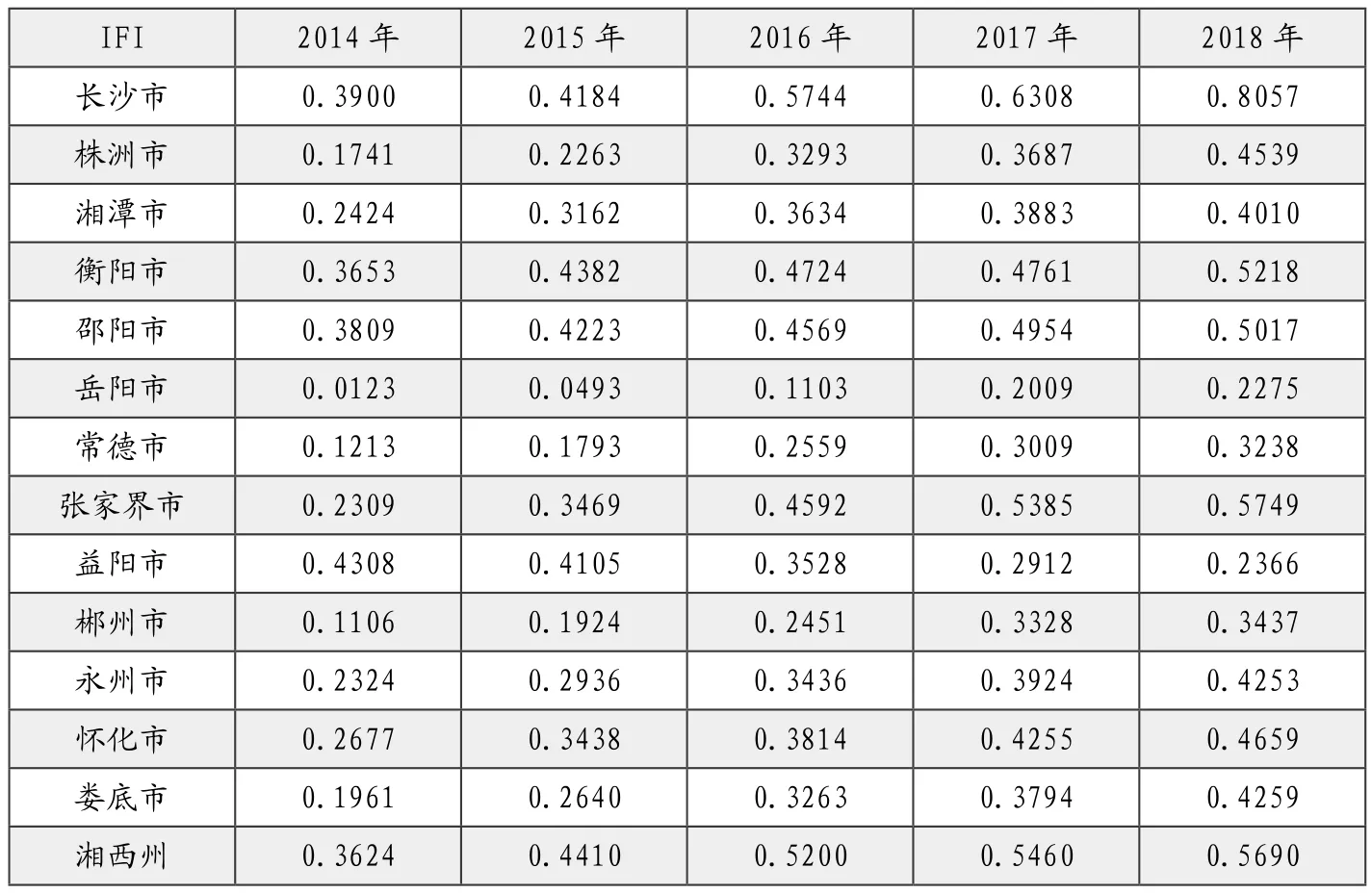

本文收集了湖南省14个市州从2014-2018年间的各个指标数据,数据及计算结果如表3。

表3 湖南省普惠金融水平测算指标体系单一维度各指标权重

根据以上各项指标的权重,整理出2014-2018年湖南省普惠金融发展水平IFI数值,如表4所示。

表4 2014-2018年湖南省14个市州普惠金融发展指数

表4的数据经过研究可以得知,湖南省各个城市的普惠金融发展水平IFI指数随着时间的推移逐步提高,这个现象说明湖南省普惠金融发展良好。在不同的地区,除去长沙市,湘西一代普惠金融发展相对较高,岳阳市、常德市和益阳市指数相对略低。原因可能是湘西区域以少数民族山区为主,金融基础薄弱,因此普惠金融发展能够提升的经济空间较大。此外,近年来扶贫等一系列有针对性的政策更是有利于这些地区的发展,带动了这些地区的经济快读增长。

(三)城乡居民消费差距的现状及测度

城乡居民消费的绝对差距=城镇居民人均支出/农村居民人均支出。

根据图表内容可以分析得出,无论是城乡居民还是农村居民,人均消费支出都呈现出了逐年增长的趋势。两者经过对比可以得知,城镇居民的消费水平远远要高于农村居民的消费水平。由图2的数据我们可以明确得知,在2014-2018年期间,城乡居民消费的绝对差距还是很大的。

图1 城乡居民消费绝对差距

图2 城乡居民消费相对差距

城乡居民消费的相对差距=城镇居民人均支出-农村居民人均支出。

根据图表内容可以分析得出,城乡居民消费相对差距呈现出了逐年降低的趋势。

二、湖南省普惠金融发展对城乡消费差距的实证分析

(一)样本选取

为研究普金金融发展对湖南省城乡消费差距的影响,本文选取湖南省14个市2014年-2018年的数据作为研究样本,对其普惠金融发展水平进行测算。基于测算出的普惠金融发展指标,建立面板模型。数据来源于湖南统计年鉴、区域金融运行报告。

(二)构建模型

在模型的构建上,经过重重考虑选择的是简约型模板,即采用定量来分析消费。采用这个模型的原因是该模型没有限制在特定的理论依据上,同时也并不限制于特定的环境中,因此该模型能够更加客观公正地研究普惠金融对于城乡居民消费有何具体的作用及影响。

简约型消费模型中的解释变量在本文中主要细分为三组,其中包括基本变量X以及最为重要核心变量N和控制变量M,模型分析如下:

在这个公式中,i代表地区,t代表时间,πi代表不可观测的地区效应,εit代表随机干扰项。

被解释变量:conit代表城乡消费差距,即城镇居民人均消费支出/农村居民人均消费支出。

解释变量:IFIit代表普惠金融发展指数,主要测度普惠金融发展水平。

基本变量:incit代表城乡收入差距,即城镇居民人均可支配收入/农村居民人均可支配收入。

控制变量主要分为以下三个:

城镇化水平:也称之为CITY,文中对其进行了假设,也就是说城镇化水平和城乡差距呈现负相关关系。

经济发展情况:也称之为区域GDP,主要是根据现有的数据研究得出假如经济水平持续增长,会促进农村地区基础设施的建设和完善,提高居民的销售和收入水平,促进经济的发展。

政府行为:也称之为GOV,简单来说就说政府的政策和行为如果倾向于城镇且在这些地区加大财政投入的话,就会对农村和偏远地区的基础设施的建设产生消极作用。

通过以上指标的选取,在模型(1)的基础上得到模型(2):

为了研究的顺利进行,同时还要保证变量的稳定性,对模型(2)左右两边进行了数学简化,因此得出了模型(3):

表5为各变量的描述性统计,数据显示,对比GDP、普惠金融发展指数和消费、收入差距的标准差,可以得知的结果就是差距大。这表示这几个变量在2014-2018年这4年的时间内出现巨大的波动。而与之相反的就是城镇化水平,它的标准差最小,表示同样时期内这个变量并没有出现巨大的波动,始终处于较平稳的变化趋势。

表5 描述统计量

(三)实证分析

1.描述性统计

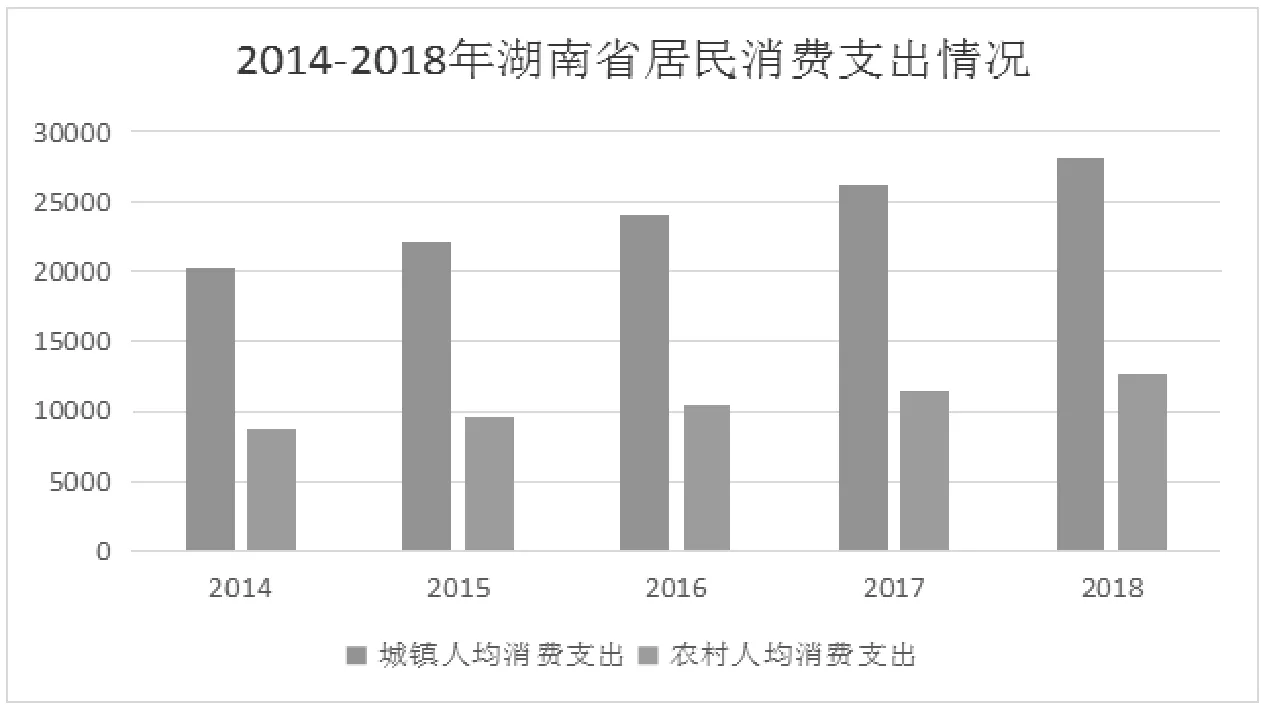

湖南省经济水平的持续发展有力地促进了居民消费,但是由图3统计数据可看出,尽管城镇居民与农村居民的消费支出都在增长,但是明显农村居民的消费水平增长较缓慢,所以城乡居民消费支出仍存在明显差距。

图3 2014-2018年湖南省居民消费支出情况

近年来,随着普惠金融的发展,由图4可看出,普惠金融指数呈稳步上升的状态。此外,城乡居民消费支出与城乡收入水平之间始终存在着正相关的关系,即一方的增长同时也带动另外一方的增长。较为可惜的就是农村和偏远地区的增长情况没有城乡居民的增长情况良好,因此仍旧存在差距且该差距还在增大中。

图4 2014-2018年湖南省城乡居民消费及收入差距和普惠金融指数情况

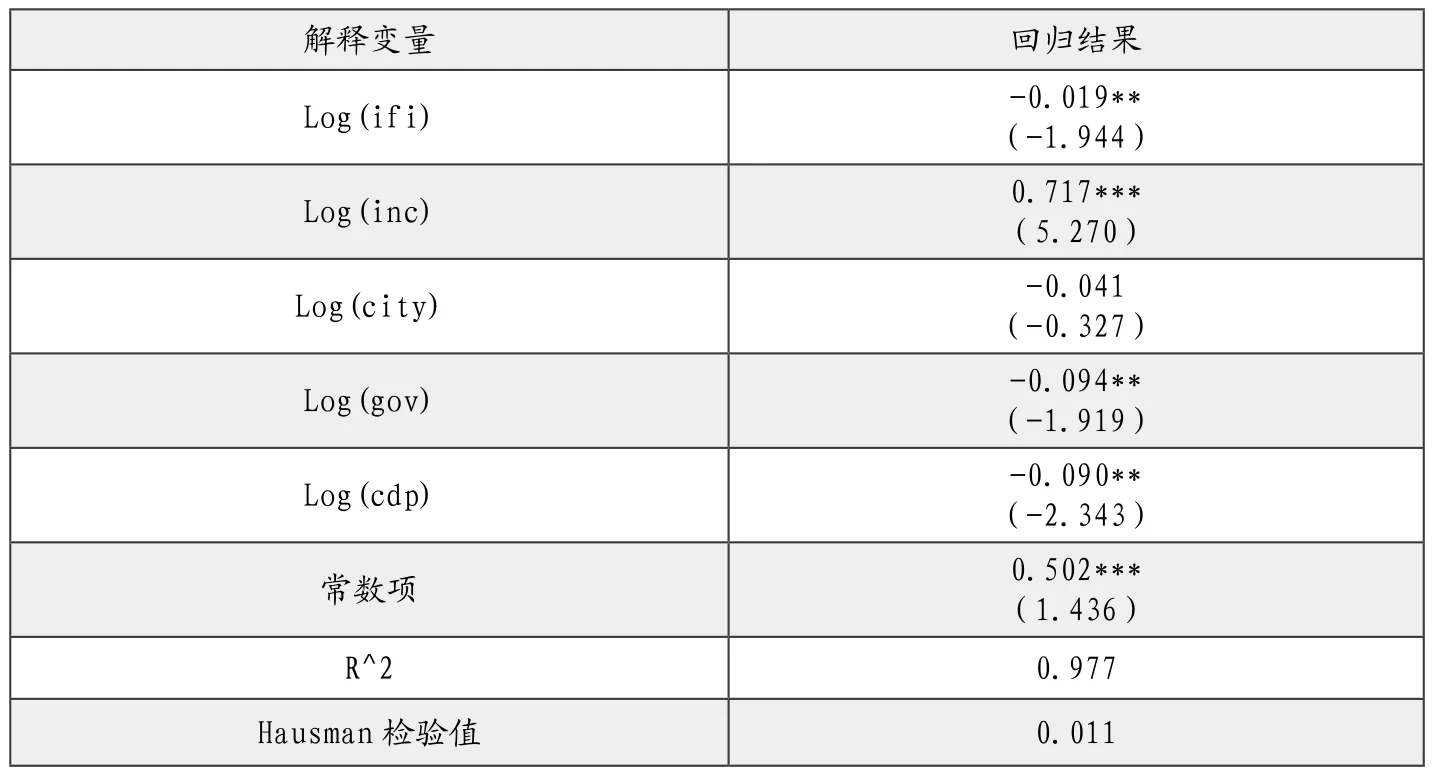

2.面板模型估计

纲化会对模型回归中解释变量取量产生影响,因此需要将文中的控制变量先进行数学简化。随后选取了Hausman模型进行检验,检验结果发现,其P值较低且Chi-sqstatistic统计量较大,说明固定效应模型更适合该检验。因此,本文借助Eviews选择了固定效应模型对模型(3)进行面板数据的实证分析。被解释变量选择的是城乡消费差距,再与解释变量普惠金融指数和城乡收入差距联系起来,最重要的是要控制变量来进行分析,实证分析结果如表6所示。

表6 面板数据分析结果

三、结论

本文以2014-2018年湖南省14个市州样本,以其2014-2018年各项数据进行实证检验。结果表明,首先,城乡居民收入差距的增长必定会带动城乡居民消费差距的增长。也就是说,无论其他控制变量怎样变化,这两者始终存在着正相关的关系。因此可以得知,影响消费的重要因素中,收入是基础,同时城乡收入差距的增大会让城乡消费差距随之增大。联系实际情况,数据显示2014年湖南省城乡收入差距在缩小,同时消费差距也随着缩小。本文以湘西州作为例子,2014年湘西州的城乡收入差距为3.04,到了2018年已经缩小为2.70,这是一个典型的实证研究最好的例子。但是这两者的缩小的速度还存在着一定的差距,所以必须采用另外的因素来进行深入分析是否对城乡居民消费差距有着积极的作用。其次,普惠金融指数的增加会导致城乡消费差距的降低。也就是说,控制变量,无论我们考不考虑,这两者的关系都会呈现负相关。因此可得知,城乡居民消费更加便捷、消费差距随之缩小的原因在于普惠金融的发展。