共建共享模式下考虑需求响应的多售电主体风光储容量优化方法

2021-09-14简川黔刘继春蒲天骄杨知方王晓辉刘俊勇

简川黔,刘继春,蒲天骄,杨知方,王晓辉,刘俊勇

(1. 四川大学 电气工程学院,四川 成都 610065;2. 中国电力科学研究院有限公司,北京 100192;3. 重庆大学 输配电装备及系统安全与新技术国家重点实验室,重庆 400044)

0 引言

2020 年9 月,习近平总书记提出我国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和[1]。电力行业作为主要的碳排放源,是我国实现碳中和的主力军,寻找风电、光伏等清洁能源的投资将成为未来发展方向。随着我国电力体制不断深化改革,中长期市场、现货市场建设不断完善,售电主体作为供、售两端的桥梁,承担着负荷以及市场电价波动带来的风险,因此,未来售电主体如何通过投资高效清洁的分布式能源DG(Distributed Generation)和储能设备来降低市场风险将是研究热点。

近年来,国内外学者在DG 与储能规划以及需求响应等方面进行了大量研究。文献[2]提出基于独立售电主体非合作博弈的最优规划方法,确定了以年为时间尺度的发电设备投资方案,但其仅考虑了投资规划策略,而没有对售电主体运营模式进行深入分析。文献[3]以售电主体购电成本最小为目标,提出基于全寿命周期理论的售电主体储能设备投资策略,但其未涉及DG 的投资。文献[4]使用Wasserstein 生成对抗网络WGAN(Wasserstein Generative Adversarial Network)模拟风光资源场景,提出以经济性最优为目标的新能源容量配置模型,但其未考虑运营策略与需求响应策略对新能源投资规划的影响。文献[5]提出利用集群划分的方法构建光储设备双层协调选址定容规划模型,但其未考虑负荷侧需求响应对系统的影响。文献[6]考虑风光储微电网源荷的随机不确定性与预测误差的不确定性,建立储能容量协同优化模型。文献[7]分别将风电、光伏和储能的投资者作为博弈者,研究各种博弈规划模式下的Nash 均衡策略,得出风电和光伏合作博弈是最佳模式。文献[8]以年平均发电成本最小为目标,考虑全年负荷缺电率,建立风光储优化配置模型。文献[9]考虑风电出力的不确定性,提出电力市场环境下的风储系统优化模型。文献[10]以电网购电成本和电池容量损失最小为目标,解决风电并网系统中储能容量优化配置问题。文献[11]提出利用源荷协调促进风电消纳的综合能源系统双层优化模型。文献[12-13]研究需求响应对储能设备投资的影响,但其未考虑对DG 的投资。文献[14]提出考虑价格型需求响应的风电-光电-光热联合发电系统日前优化调度模型,降低了系统的综合成本。文献[15]为评估DG 规划激励措施的成本,提出基于聚类网架拓扑的DG 规划方法。文献[16]分析不同负荷响应的差异性,提出基于需求响应的源荷储协调优化调度模型。

综上所述,现有关于风光储容量配置的研究较少综合考虑建设周期内电源容量和负荷的变化以及电力市场环境下售电主体中长期市场购电、现货市场购电、用户侧弹性负荷、环境效益等因素对风光储容量配置的影响,且较少将基于共享经济概念多售电主体风险共担、利益共享的投资模式应用于售电侧风光储容量配置。为此,本文基于年时序仿真提出一种考虑需求响应和环境效益的售电主体风光储容量优化配置方法。首先,综合考虑售电主体中长期市场、日前现货市场、需求响应以及环境效益等因素的影响,将售电主体投资与运营一体化,建立基于年时序仿真的两阶段随机规划模型,并采用动态回收周期评估售电侧的投资效果,得到售电主体风光储容量投资策略;然后,基于共享经济概念提出多售电主体共建共享投资模型,并且基于其贡献度进行利益分配;最后,通过算例对所提方法进行分析验证。

1 多售电主体共建共享投资模式设计

1.1 基于年时序仿真的投资运营一体化设计

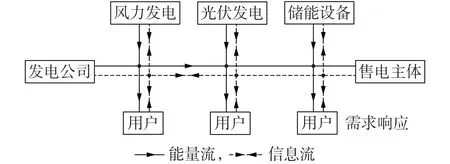

投资与运营系统结构如图1 所示。售电主体将风光储设备作为可调度资源进行投资运营。储能设备在电力供需方面提供灵活性,其智能充放电策略使得售电主体可以更好地利用DG 资源,减少现货市场电价波动的影响。售电主体通过感知用户用电特性,合理制定电力价格,充分挖掘用户侧需求响应潜力,以降低运营成本。

图1 投资与运营系统结构Fig.1 Structure of investment and operation system

售电主体的投资和运营决策是紧密耦合的,大时间尺度(年)下采取计及建设周期内DG 出力和负荷波动的年时序投资,更加符合实际投资决策,同时也决定了时变的供电可用性和电力调度的灵活性,进而在小时间尺度(天)下影响售电主体的运营策略。在小时间尺度下,需求响应可以将用户需求与时变的能源供应相匹配,最大化可再生能源的效益,甚至在大的时间范围内减少不必要的投资支出。因此,本文充分考虑建设周期内风光储容量和负荷的波动,以售电主体逐年综合成本最小为目标,将投资与运营一体化考虑,建立基于年时序仿真的两阶段随机规划模型。在阶段1,提出DG 和储能设备的逐年组合投资策略;在阶段2,充分考虑需求响应和环境效益,建立售电主体逐年运营模式,以优化售电主体市场购电成本、碳排放量折算成本以及用户不适成本,并基于分布式次梯度投影算法得到最优日前定价和用户能耗。

1.2 多售电主体共建共享投资框架设计

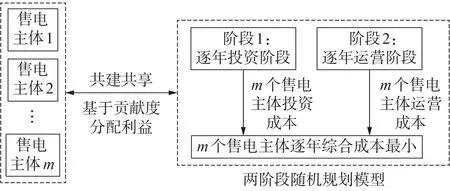

近年来共享经济发展迅速,出现了共享单车、共享充电宝、共享汽车等成功案例。考虑到风光储设备投资金额巨大,单个售电主体难以承受,本文基于共享经济概念,利用售电主体用户之间用能曲线的差异,提出基于贡献度分配的多售电主体共建共享投资模式,如图2 所示。图中m为加入共建共享模式的售电主体数量。

图2 共建共享投资模式框架Fig.2 Framework of co-construction and sharing investment mode

多个售电主体打捆作为利益共同体,结合上述两阶段随机规划模型,将目标变为多售电主体逐年综合成本最小,进而得到共建共享模式下的风光储容量配置策略,在此基础上根据每个售电主体的贡献度分配其所得利益。在该模式下对设备实行集中管理、统一调度,不仅可以有效分摊设备建设、安装和维护成本,还可以降低售电主体投资风险,缩短回收周期,提高设备利用率。

2 售电主体容量优化配置模型

在两阶段随机规划模型中,售电主体的逐年组合投资策略与用户的用电需求、弹性负荷以及其运营模式紧密相关。售电主体决定大时间尺度下的DG和储能设备投资以及小时间尺度下的电价,用户根据电价确定用电方案。本文假设售电主体有N个用户,每个用户均装有智能电表,以1 d 作为1 个运营周期。

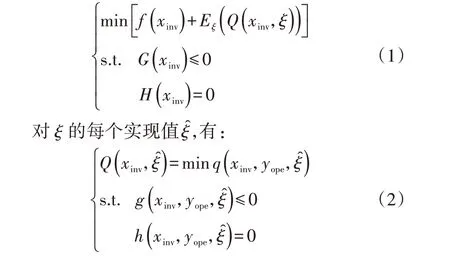

两阶段随机规划通用模型为:

式中:xinv、yope分别为投资决策变量、运营变量;ξ为运营阶段的随机变量;f(⋅)、Q(⋅)分别为投资阶段、运营阶段的目标函数;Eξ(Q(xinv,ξ))为Q(xinv,ξ)的数学期望;G(⋅)、H(⋅)分别为投资阶段的不等式、等式约束;g(⋅)、h(⋅)分别为运营阶段的不等式、等式约束;q(⋅)为将xinv、ξ̂作为已知变量,关于yope的运营成本函数。

2.1 售电主体年时序投资模型

考虑在售电主体投资建设期间,用户不断增加,对其后续投资决策产生影响,因而采取年时序投资[17]方法。本文假设设备寿命周期为R年,建设周期为Y年,建设完成后根据负荷增长情况按需考虑是否追加投资,当负荷达到饱和时不再考虑继续投资。

2.1.1 逐年投资成本

售电主体确定的投资周期内逐年DG 和储能设备的投资容量,将影响运营阶段DG 每天的出力和电力供需的灵活性,进而影响运营成本。

第y年售电主体投资成本为:

式中:xpv,y、xw,y、xe,y为投资决策变量,分别表示第y年光伏、风电和储能设备的投资容量;cpv、cw、ce分别为单位容量光伏、风电和储能设备的投资成本,投资成本涵盖所有支出,包括相关设备费用、安装费用和维护费用。

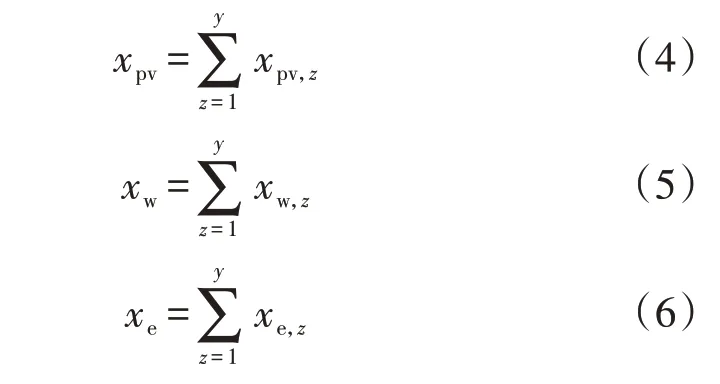

截至第y年,售电主体投入运行的光伏、风电和储能设备的总容量分别为:

由于本文的研究重点是售电主体的能量管理,而不是系统的暂态稳定性,因此本文假设辖区配电网稳定性不受投资策略影响。进而光伏、风电和储能设备的约束条件为:

2.1.2 逐年综合成本

本文分析风光历史出力数据,并假设未来风光出力遵循相同分布,利用场景缩减法得到v个典型场景及各场景概率,将1 个运营周期分为T个时段,建立场景r(r∈Ω,Ω为场景的集合)下售电主体的容量配置优化模型,其以售电主体年综合成本最小为目标:

式中:Cy为第y年售电主体综合成本;D=365 d;Cday,y为第y年售电主体每日运营成本。

2.2 售电主体逐年运营模型

将阶段2 的优化目标设置为第y年售电主体每日运营成本最小化:

2.2.2 碳排放折算成本

风光发电基本不产生碳排放,若将风光发电折算为燃煤发电的碳排量,则第y年场景r下售电主体碳排放折算成本为:

式中:βCO2为碳排放价格系数;eCO2为碳排放系数,本文取我国平均值1.03 t/(MW·h)[18];Pr,t为场景r下t时段的DG出力。

2.2.3 用户不适成本

对售电主体的一个重要考核指标是其保留存量用户的同时争取尽可能多的增量用户的能力,因此用户体验对于售电主体非常重要。在用户参与需求响应的过程中,若使其用电习惯产生过大的改变可能会引发其不适感。第y年场景r下用户不适成本为:

式中:βdr为引起用户不适的成本系数,表示用户对偏离首选负荷曲线的敏感度;为场景r下t时段用户i的负荷总和;为t时段用户i不参与需求响应时的首选负荷。

2.2.4 负荷约束

单个用户的用电负荷根据需求特性可以分为非弹性负荷和弹性负荷。非弹性负荷主要包括用户生活照明、冰箱、生产用电等刚性需求负荷,这种负荷不随时间轻易转移,一般不参与需求响应。弹性负荷包括可转移负荷和可削减负荷两部分,如电动汽车、洗衣机、空调等,均可参与需求响应。弹性负荷满足的约束条件为:

2.2.5 DG出力约束

假设售电主体能够在日前准确预测运营周期内DG的出力情况。在t时段,售电主体需要确定DG出力Pr,t、市场购电量qr,t和储能设备充放电量,以满足所有用户用电需求。

考虑到一般接入配电网的DG 容量较小,售电主体还需要再从电力市场购买电能,即:

与传统发电不同,可再生能源发电不消耗燃料,因此本文假设可再生能源发电成本为0,售电主体应尽可能地使用可再生能源来满足需求。

2.2.6 储能设备约束

储能设备可以平滑DG 出力的波动性,并实现电能与其他能源灵活转化、综合利用,因此本文利用储能充放电转移负荷,降低由市场环境、负荷波动、DG出力预测误差等因素造成的售电主体运营风险,同时储能在低电价时段充电,高电价时段放电,可以提升售电主体经济效益。

1)储能充放电约束。

式中:Sr,t为场景r下t时段储能剩余电量水平;Smin、Smax分别为储能最小、最大储存电量;ηc、ηdis分别为储能充、放电转换效率,ηc∈(0,1),ηdis∈(0,1)。

3)储能存储电量一致性约束。

本文设置优化时段始、末储能设备中电量一致,以便电池可以独立运行。

4)储能运行寿命。

储能运行寿命是其容量损耗过程的反映。放电深度定义为最大放电量与电池容量的比值。通常,电池的运行寿命可以通过在给定最大放电深度Dod,max下的充放电循环次数来测量。

设置较高的Dod,max将会导致储能运行寿命骤减,因此本文将Dod,max设置得较低(即Smin较高),以延缓电池老化的影响,从而确保电池寿命不短于投资年限。

2.2.7 电量平衡约束

电量平衡约束为:

2.3 DG出力不确定性的影响

上述研究均是基于售电主体可以准确预测DG出力情况,然而由于不确定的天气条件和不同的预测方法,实际DG 出力可能偏离预测值。因此本文假设预测误差在给定的集合内,则上述两阶段随机规划模型中运营阶段的实际DG 出力变成预测值与预测误差之和,本文考虑DG 实际出力偏离预测出力最大的情况对投资的影响。

2.4 动态投资回收期

动态投资回收期是评估项目经济效益的重要指标,当项目动态投资回收期短于基准回收期时,说明该项目可行,能够在规定的时间内收回成本,否则说明该项目不可行。第λ年的净现值表示为:

3 多售电主体共建共享投资模型

3.1 多售电主体共建共享投资优化模型

多售电主体打捆作为利益共同体,共同投资风光储设备,将上述两阶段随机规划模型中各时段储能充放电量改为多售电主体充放电量总和,各时段用电量改为多售电主体用电量总和,以多售电主体逐年综合总成本最小化为目标,建立多售电主体共建共享投资模型。具体优化模型为:

3.2 基于贡献度的利益分配

本文按照单个售电主体的贡献度来计算其经济效益。将所有售电主体年运营成本变化值与系统总投资成本的比值定义为投资产出比,用γ表示:

将售电主体n对系统的贡献度用φn表示:

式中:γn,1、γn,0分别为售电主体n加入投资前、后的产出比。因此,根据售电主体n的贡献度,其经济效益en为:

4 基于分布式算法求解

为解决上述两阶段随机规划问题,本文先采用分布式次梯度投影算法解决运营阶段需求响应的问题,再解决投资阶段风光储组合投资问题。

4.1 需求响应

因此用户i成本最小化问题表示为:

约束条件为式(14)—(18)。

售电主体需综合考虑市场购电费用、市场竞争力、环境效益以及用户满意度等因素制定售电电价,其具体最优电价约束[19]为:

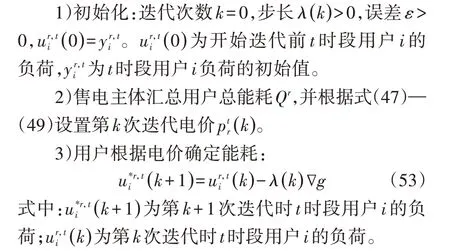

本阶段使用分布式次梯度投影算法[20],采用递减步长λ(k)>0(k为迭代次数),其满足:

次梯度投影算子∇g为:

算法具体步骤如下。

4)问题的可行解满足式(54),约束条件为式(14)—(18)。

5)迭代次数k=k+1。

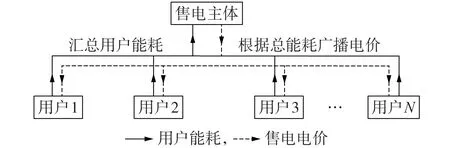

分布式算法示意图如图3 所示。售电主体和用户之间的信息交换最少,用户仅向售电主体报告他们的电力消耗,售电主体基于总电力负荷向所有用户广播电价。用户不需要相互协调或透露他们的私人信息(如成本函数和消费约束)。售电主体制定的电价对所有用户均相同,反映的是总电力负荷,没有透露单个用户的用电量。由售电主体设定的最优定价方案引导用户达到最优能耗,进而使售电主体的经济效益和环境效益最大化。

图3 分布式算法示意图Fig.3 Schematic diagram of distributed algorithm

4.2 容量优化配置

在解决了阶段2的需求响应问题之后,则阶段1相当于解决如下问题:

约束条件为式(4)—(8)、(14)—(26)、(29)。

由于上述问题属于凸二次规划,因此选择内点法在MATLAB环境中求解。

5 算例分析

5.1 基础数据

本文假定设备预期寿命为20 a,建设周期为4 a,在本年度风光储设备运行的同时售电主体对下一年风光储设备进行投资,其中负荷按年均增涨10%计算,第6年负荷达到饱和,基准回收期为10 a,基准折现率为8%,T=24。采用场景缩减法得到光伏和风电的典型出力场景,见附录A 图A1 和图A2。用户不适成本系数βdr=500,单位容量光伏、风电和储能设备投资成本分别为cpv=850万元/MW、cw=600万元/MW 和ce=210 万元/(MW·h),弹性负荷比例α=20%。负荷曲线见附录A图A3。

本文设置售电主体所需电量的90%从长期双边交易市场中购买,剩余电量在日前现货市场中进行交易。假设长期双边交易市场中的合同电价为400 元/(MW·h),由于我国现货市场交易处于起步阶段,因此根据美国电力市场PJM(Pennsylvania-New Jersey-Maryland)出清电价制定日前现货市场购电价格,见附录A 图A4。设定售电主体平均售电电价为580 元/(MW·h),售电电价范围设置为[220,850]元/(MW·h)。

5.2 逐年优化配置结果

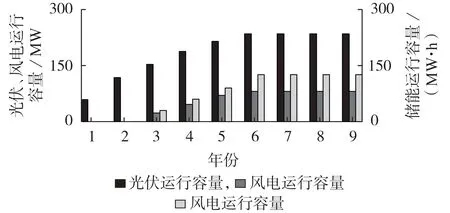

在负荷达到饱和前售电主体风光储容量逐年优化配置结果如图4所示。

图4 逐年优化配置结果Fig.4 Year-by-year optimal allocation results

由图4 可以看出,在投资建设的前两年,由于受到投资预算以及当地气候的影响,优先考虑投建光伏设备。随着投资建设的进行,风电和储能设备随之增加,但系统整体还是以光伏设备为主,这是由于当地光照、风速等因素使得光伏出力高于风电,导致风电竞争力不足,储能设备主要是用于减少风光出力波动、市场电价波动以及弹性负荷波动所带来的影响。第6 年时负荷达到饱和,则不再选择继续增加投资。

附录A 图A5 为典型日系统DG 出力、储能电量以及市场购电量的情况。由于天气原因,DG出力主要集中在白天中午时段,其余时段为满足用户需求,售电主体选择使用更多的中长期合同电量和日前市场电量。

附录A 图A6 为日前市场购售电价以及储能电量。由于售电主体重点投资光伏设备,在11:00—16:00 时段,电能供应较为充足,此时售电电价相对较低,从而保证清洁能源的消纳,并且使得售电主体保持足够的市场竞争力;在其余时段,售电电价基本上随着日前购电电价变化而变化,以避免售电主体因日前购电电价过高导致利益受损。储能设备可以减少DG 出力波动、市场电价波动以及弹性负荷波动所带来的影响,其充放电策略有跟踪电价波动的特性,在低电价时段充电,高电价时段放电,从而降低售电主体运营成本,增加市场盈利。

5.3 需求响应的影响

本文分别分析弹性负荷比例α为0(无需求响应)、5%、10%、20%、30%对系统投资的影响。售电主体在投资前年购电总成本为122 852.75 万元。投资结果如附录A 表A1 所示,负荷转移情况如附录A图A7所示。

由附录A 表A1 知,在各弹性负荷比例下,售电主体投资建设风光储设备能有效降低市场购电成本,避免市场电价波动带来的影响。如弹性负荷比例α=20%时,售电主体年购电成本为88 865 万元,年购电成本下降了27.76%,年碳减排量为579434 t,若按照广东省碳交易价格13.20 元/t,则可以带来764.85万元的收益,有效降低了碳排放量,有利于满足低碳环保的要求。

进一步分析表A1可知,售电主体有需求响应优化(α≠0)时,系统的总投资成本以及动态回收期均低于无需求响应优化(α=0)时的情况,这说明本文的需求响应策略能够有效避免过度投资,进而节约投资成本,缩短回收周期。如弹性负荷比例α=30%相较于α=0时的总投资成本减少了6.32%,年购电成本下降了664 万元,动态回收期缩短了0.51 a。随着弹性负荷比例的上升,系统减少了对储能设备的投资,降低了总投资成本。由附录A 图A7可知,随着弹性负荷比例的增加,在需求响应的作用下,用户侧负荷主动转移的需求增大,提高了系统的灵活性,因此弹性负荷的增加在一定程度上降低了系统对储能设备的依赖,进而减少了对储能设备的投资并促使系统总投资成本不断降低。

5.4 储能设备的灵敏性分析

为进一步探究储能设备与投资预算、弹性负荷比例之间的关系,本文对储备设备进行灵敏性分析。

储能设备投资容量随投资预算和弹性负荷比例变化的曲线分别如附录A 图A8 和图A9 所示。由图A8 可知,弹性负荷比例保持不变(α=20%)时,储能设备投资容量随着投资预算的增加而不断增加,当投资预算高于280 000 万元时,年购电成本不再下降,若继续增加投资则不会带来经济效益,因此储能设备投资容量达到最优时不再继续投入储能设备。由图A9可知,储能设备的投资容量与弹性负荷比例呈负相关,弹性负荷比例的上升会减少储能设备的投资,其灵敏系数大约为2.87。

5.5 预测误差的影响

本文分别设置预测误差为10%、20%、30%、40%,仿真得到售电主体的投资成本分别为300 700.57、328 000.31、353 000.13、396 000.65 万元。随着预测误差的增加,售电主体的投资成本也随之增加,当预测误差为40%时,投资成本增加了35.8%,因此售电主体应提高预测精度,减小预测误差,从而节约系统的投资成本。

5.6 共建共享投资经济性分析

本文选取3 个不同的售电主体,其负荷曲线分别见附录A 图A10—A12,通过对比3个售电主体单独投资与共建共享投资间各项成本的差异来分析投资的经济效益。3 个售电主体投资风光储设备前年购电成本分别为51283.41、48091.38、56096.90万元。

附录A 表A2 和表A3 分别为3 个售电主体单独投资和共建共享投资模式下的优化结果。从对比结果可以看出:3 个售电主体单独投资的总投资成本为337060万元,共建共享投资模式下的总投资成本为207 380 万元,节约了38.47%的总投资成本;共建共享投资模式下售电主体1—3 的动态回收周期分别缩短了2.48、1.41、2.39 a,其年购电成本也得到进一步降低。这是因为共建共享投资模式下3 个售电主体对风光储容量的投资均大幅减少,但是系统总的DG容量为239.9 MW,储能容量为102.3 MW·h,相较于3 个售电主体单独投资时,售电主体可调度的资源更多,优化调度降低了市场购电风险,减少了市场购电成本,缩短了动态回收周期。可见,多售电主体共建共享投资模式明显优于售电主体单独投资。

6 结论

本文基于年时序仿真提出一种考虑需求响应和环境效益的售电主体风光储容量优化配置方法,考虑了建设期间风光储容量和负荷波动、不同弹性负荷比例下需求响应策略以及DG 出力不确定性对系统投资决策的影响,并对比了售电主体单独投资与多售电主体共建共享投资之间的经济效益。主要得出以下结论。

1)在电力市场环境下,由于日前电价波动较大,售电主体要承担一定的购电风险,因此售电主体可根据当地风光资源特点,逐年投建风光储设备,这不仅可以有效降低运营成本,还可以减少因购买燃煤发电产生的碳排放,更加满足低碳环保的要求。

2)弹性负荷增加了系统的灵活性,通过需求响应策略能够减少对储能设备的依赖,避免过度投资,节约投资成本;DG出力的预测精度对系统投资成本的影响较大。

3)由于风光储设备投入资金巨大,单个售电主体难以承受,而多个售电主体共建共享投资模式,不仅能有效降低系统总投资成本,也能提高设备利用率,缩短回收周期,减少运营成本,避免市场购电风险。

附录见本刊网络版(http://www.epae.cn)。