碳中和目标下我国LNG产业链发展对氢能产业发展的启示

2021-09-14隋朝霞

隋朝霞

(中海石油气电集团技术研发中心,北京100007)

随着我国“3060”碳达峰、碳中和目标的提出,能源系统清洁低碳转型力度加大,扩大天然气利用规模和发展氢能产业[1]有助于构建我国多元、低碳的能源供应体系。天然气是清洁的化石能源,也是实现能源结构转型的重要桥梁能源[2]。液化天然气(LNG)是我国天然气供应和利用的重要形式;氢能是二次能源并且是重要的能源媒介,具有清洁低碳特点,在未来化石能源清洁化利用、新能源为主的能源结构中具有广泛的应用前景[3,4]。

LNG和氢能在制取、储运、应用等产业链的各环节具有诸多相似性和多领域融合发展机会[5]。本文经研究分析,归纳总结出LNG产业链与氢能产业链的相似和不同,结果见图1。从制取方式看,LNG是液态天然气,油气田生产的天然气经净化处理和低温液化后成为LNG。全球来看,目前天然气制氢是氢气的主要来源,其经济性明显优于可再生电力制氢,其环保、能效指标优于煤制氢。从储运方式看,LNG的低温特性和压缩氢气的高压特性使两者在储运过程中都有较高的技术和材料要求,LNG气化成天然气可与氢气掺混通过天然气管道进行输送;从应用场景看,LNG的应用领域主要集中在工业燃料、建筑用能、发电、交通用能以及化工等行业。氢能应用广泛并且与LNG有较强的相似性,其通过氢燃料电池在交通领域、建筑分布式综合能源系统有较好的应用。可以预期的是,未来随着氢能规模化发展,在工业燃料、发电等领域氢能将有更加丰富的应用场景[6,7],并将促进钢铁、化工等行业的清洁脱碳[8]。

图1 LNG与氢能产业链对比

基于LNG和氢能产业链的共性分析认为,随着能源清洁低碳发展的深入,LNG与氢能产业将实现融合发展,长期来看将形成清洁能源的接替。自我国引进LNG以来,LNG产业发展取得了显著的成果,因此,本文深入分析了LNG产业发展经验,并多维度提出氢能产业发展建议,对促进我国氢能产业健康发展具有重要意义。

1 我国LNG产业发展现状

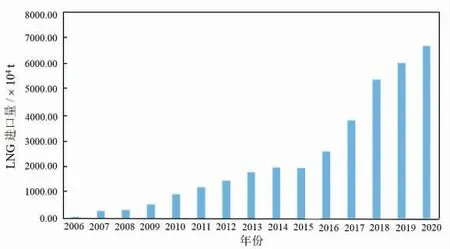

根据国家统计局和海关总署数据,2020年我国天然气表观消费量为3259×108m3,占一次能源消费的8.5%,其中进口LNG约占天然气消费量的28%,是我国天然气重要的资源供应来源,见图2。未来,随着我国碳中和目标的实施,天然气供应和需求将保持长期增长[9]。2006年自中海油在广东深圳建成我国第一座LNG接收站——广东大鹏LNG接收站以来,我国开始引进LNG资源。经过十余年的快速发展,目前我国LNG产业链条完整、产业发展较为完善,产业规模不断扩大。2006年我国LNG引进量75×104t,到2017年我国已成为全球第二大LNG进口国[10],2020年进口量达到6679×104t,见图3。

图2 2020年我国一次能源消费结构及天然气供应构成

图3 我国LNG进口量增长趋势

基础设施方面,截止2020年末我国已建成LNG接收站22座,设计接收能力超过9000×104t,分布在我国东部及东南部11个沿海省市。中海油作为主要LNG资源供应商,从引进LNG资源起积极推动LNG接收站基础建设,已建成LNG接收站10座。中石油建成LNG接收站3座,中石化建成LNG接收站3座,其他天然气进口主体建成6座。

核心技术和装备方面,国内已掌握LNG产业核心技术,具备主要装备自主制造能力。中海油气电集团、中石油寰球集团、中石化天然气分公司等国内LNG领军企业,以LNG产业和工业制造业基础为依托,联合科研机构、制造企业开展技术攻关,掌握了天然气液化、LNG接收与储存、天然气和LNG运输、LNG车船加注产业核心技术体系,并形成了大型LNG储罐、气化器、罐顶吊机等产业链关键装备制造能力[11]。

2 我国氢能产业发展现状及问题

近几年我国氢能产业发展提速,国家出台产业政策明确支持氢能发展。《“十三五”国家战略性新兴产业发展规划》、《能源技术革命创新行动计划(2016-2030年)》、《能源生产和消费革命战略(2016-2030年)》以及2019年国务院《政府工作报告》等,从发展战略规划层面明确了氢能和燃料电池产业的定位,确定了开展氢能与燃料电池技术创新、推动加氢等基础设施建设等重点任务[12]。各地发展氢能的热度高涨,已有二十多个省份发布了氢能和氢燃料电池汽车相关产业规划,提出了产业目标和行动计划,并配套出台了氢燃料电池车、加氢站和加氢补贴等多种形式的补贴政策。

我国已经具备一定的氢能产业基础,氢气产量呈现增长趋势,2019年产量约为3300×104t,其中煤制氢和天然气制氢约占77%、工业副产氢约占21%,其他电解水制氢约占1.5%[13]。交通领域是目前我国氢能发展的主要市场。截止2020年底全国建成运营加氢站约80座,氢燃料电池汽车保有量7300余台,主要分布在燃料电池汽车产业发展基础较好的珠三角、长三角和京津冀等地区。在经济技术实力较强的珠三角、长三角、京津冀、华中等几个区域聚集了一批燃料电池、燃料电池汽车等技术研发、装备和整车制造企业,以及制储氢、加氢站开发建设企业并快速发展[14],广东、上海、北京等地实现了氢能和燃料电池汽车全产业链的示范运营[15]。我国氢能大规模商业化发展的基础已初步形成[16]。

目前,我国的氢能产业尚处于起步阶段,产业发展还存在一定的问题:(1)产业发展系统性战略不明确,氢能与燃料电池尚未形成系统的发展目标和实施路径,不利于产业长期发展[17];(2)清洁能源制氢、储运、加氢等环节基础设施较为薄弱是产业规模扩大的瓶颈;(3)燃料电池总体技术水平落后于国际先进水平,部分关键材料和关键零部件仍依赖进口[18];(4)产业链不成熟,氢能热潮下,地方在产业基础、推广应用等方面的资源支持有限,布局氢能的企业在氢能和燃料电池方面尚处于研发阶段,技术实力亟待提升。然而,氢能作为新兴产业发展潜力巨大,相关企业和机构应从产业发展的层面积极制定技术、政策、市场和产业链的发展目标和方向,这将有助于夯实氢能产业基础并推动产业稳步健康发展。

3 LNG产业发展的启示

我国LNG产业从起步到快速成长,积累了丰富的发展经验,以下主要从技术创新、产业政策、发展模式、产业链培育四个视角分析总结LNG产业发展经验,并基于此提出氢能产业发展的建议。

3.1 LNG产业发展的经验

3.1.1 技术创新是产业发展的主要驱动力

立足产业的自主技术突破和技术体系发展完善,为我国LNG产业快速兴起和壮大提供了持续的驱动力,科技创新推动行业加速升级发展。国外发展LNG产业已有几十年的历史,天然气液化、LNG接收、存储等核心技术主要掌握在少数国外公司手中,国内LNG产业发展的初期核心技术和装备进口增加了引进LNG的成本。随着我国LNG产业升级,一批能源企业、制造企业、科研院所联合形成技术攻关团队,在技术引进的基础上加快自主技术创新,深入核心技术和关键设备制造的研发攻关,逐步积累了丰硕的技术成果和工程应用能力。以大型LNG储罐为例,我国已成功掌握大型储罐自主设计、建造技术,为国内LNG接收站加速布局提供了保障。

3.1.2 产业政策是产业发展的重要支撑力

“十三五”以来,我国出台了一系列天然气产业链相关政策,并逐步形成了围绕产、供、储、销体系建设的产业政策,创造了行业升级发展的利好环境[19]。通过深入实施油气体制改革支持鼓励加大油气勘探开发力度,国内天然气储量增加显著,天然气产量快速增长,2020年国内天然气产量达到1888×108m3。2017年国家发改委印发《加快推进天然气利用的意见》,鼓励天然气在工业燃料、发电、城镇燃气、交通运输各个环节的利用,提高天然气在一次能源结构中的比例,以及实施油气管网运营机制改革和下游市场化改革、加强垄断环节监管等措施同时释放市场活力,促进行业有序发展。

3.1.3 发展模式是产业发展的长期增长力

LNG产业发展初期采用一体化发展模式,同步规划建设LNG接收站、天然气发电厂,在风险控制、资源保障、产业增值等方面产生了积极作用。随着天然气消费量和LNG进口量不断增长,LNG产业规模持续扩大,逐步引导LNG引进环节和终端消费环节形成竞争性市场环境。三大石油公司、地方或民营能源公司、投资公司、城燃公司等多种投资主体参与LNG接收站建设,或通过第三方开放的LNG接收站参与LNG进口业务;终端消费环节的竞争表现更为多样化,城燃公司等终端能源供应公司之间、LNG与管道气之间存在不同形式的竞争。竞争的市场环境推动了行业运营能力和综合效率提高,使得LNG在需求侧的竞争力不断增强。

3.1.4 产业链协同是产业发展的主要推动力

LNG产业已形成上、中、下游有效协同的发展秩序。上游LNG资源供应商建设运营LNG接收站进口LNG资源以液态或气态形式供应市场;中游管网和液态运输商承担天然气和液态LNG的运输和分销;下游燃气电厂、工业用户、城燃企业进行利用,参与主体在产业链各有分工,又相互渗透和融合。近年来LNG在交通运输、工业点供等的市场需求增长迅速,资源供应商在LNG接收站增加液态装车撬提升液态外输能力,运输和分销商则提升槽车运力以及建设小型LNG储备设施和气化设施。因此,产业链有效协同更加适应市场发展趋势,高效满足市场需求。

3.2 对氢能产业发展的启示与建议

3.2.1 坚持氢能和燃料电池自主技术创新

国内氢能产业尚在发展初期,借鉴LNG产业技术创新经验,一方面把核心技术开发作为产业发展的首要任务,通过攻关掌握核心技术促进形成高质量的发展路径,避免低效投资;另一方面加快形成核心技术创新的高效模式,重视基础研究,加强技术创新的组织建设,强调应用创新支持建设产业融合的工程实验平台,支持燃料电池技术研发以及燃料电池技术在交通、分布式供能等应用领域的研究。区别于LNG产业技术遵循的是引进创新的发展路径,而氢能核心技术要坚持自主创新为主,起步阶段就要围绕核心技术加强研发投资,推动电解水、氢能储运、燃料电池等技术以及材料和设备的开发[20];建设技术标准体系,形成技术自主创新的燎原之势。

3.2.2 加大产业政策支持力度

借鉴LNG产业系统化政策经验,氢能产业需要依靠产业政策,明晰国家层面和有地方特点的发展路线图。通过发展规划、财税补贴、项目扶持等政策引导产业技术突破、资本投入、基础设施建设有序推进。围绕氢源端和应用端制定产业扶持政策,加强财政税收、配套措施支持力度并逐步形成立体化支持措施;吸引和鼓励加大产业投资,优化产业发展环境。加强对氢能和燃料电池的技术创新和产业化扶持力度,重视加氢站、储运设施等基础设施关键环节的政策支持,避免形成产业发展的薄弱环节影响产业长期发展。

3.2.3 重视产业发展模式的积累

氢能产业的培育期可借鉴LNG一体化发展模式,有利于打造符合区域资源禀赋特点、满足区域市场需求的氢能产业链。当产业进入增长期,市场化模式有利于促进企业开展技术创新形成竞争优势,将市场和政府监管有机结合。以氢气供应为例,能源企业可根据已有氢源优势,发展煤制氢、天然气制氢以及可再生能源制氢,通过一体化模式投资建设加氢站,构筑产业发展的基础。

3.2.4 推动燃料电池产业链集群建设

氢能产业链由于环节多、技术门槛高、应用场景复杂,因而对产业链协同的要求更高。参与主体既要重视打造自身优势,更要强调产业集群建设,加强产业链协同,形成产业集群效应。从氢燃料电池行业来看,传统能源企业、汽车研发制造企业、新兴的燃料电池企业以及金融企业通过开展跨界战略合作或组成行业联盟,形成发展合力,目前珠三角、长三角、京津冀等地区已初步形成聚焦氢燃料电池汽车的产业集群,正在形成行业的发展合力和示范效应[21]。

4 结语与展望

由于LNG和氢能在制取、储运、利用各环节具有明显的相似性和融合发展基础,使得LNG产业发展经验对氢能产业发展具有借鉴作用。我国LNG产业发展迅速,产业规模不断扩大,其发展经验有:自主技术创新体系和装备制造能力的形成有力地驱动了产业发展;系统化的产业政策支撑产业规模不断扩大;符合不同发展阶段特点的发展模式推动了产业长期增长;产业集群和产业链协同推动了LNG产业链健康发展。目前,我国氢能产业已起步并提速发展,具备一定的产业力量,也存在基础薄弱等诸多问题,在借鉴LNG产业发展经验的同时,氢能产业发展应重点聚焦以下方面加强对产业的引领:坚持氢能和燃料电池自主技术创新,摆脱核心技术制约;加大产业政策支持力度,制定国家层面和有地方特点的氢能产业发展规划;重视产业发展模式的积累,构筑长期健康发展的基础;大力推动燃料电池产业集群建设,形成产业发展的集聚效应。

展望碳中和目标下我国能源发展趋势,可以预见:(1)天然气和氢能在能源转型和未来能源结构中的重要性将更加突出,LNG产业和氢能产业也将迈入新的发展阶段;(2)天然气供需将保持长期增长,LNG进口规模在15~20年乃至相当长的时间内仍将保持较高水平,LNG产业将经历黄金发展期并逐步进入成熟期;(3)氢能产业聚焦关键技术创新,在政策引导、产业集群合力等推动下将为产业发展注入强劲动力,自主技术成果将带动产业不断升级发展;(4)LNG与氢能在制氢、储运以及终端利用等多领域实现融合发展,在氢能产业培育和增长期内,天然气制氢仍将继续作为氢气的重要来源,然而远期随着我国新能源规模化发展,“绿氢”在氢能供应占比中不断提高,从而促进供应成本大幅降低,加上储运氢、加氢站等基础设施加快建设,以及燃料电池汽车实现商业化应用,氢能应用场景将不断扩大,LNG和氢能在能源结构中将发挥更大的作用。