论巨灾债券的保险法规制

2021-09-14王才伟

王才伟

(福州大学 法学院,福建 福州 350116)

美国国家洪水保险计划(The National Flood Insurance Program,简称NFIP)是1968年美国《全国洪水保险法》创设的一项非工程性减灾计划[1],用于降低洪泛区受灾风险以及减轻国家救灾资金负担。因为在该计划创设之前,当遇到巨灾时,NFIP的主要负责机构—联邦应急管理署(FEMA)会向国会申请有息贷款,同时国会可酌情拨款资助,承保责任最终会落到政府的身上[2]。而该计划设立后,FEMA便可通过灵活的市场手段管理风险,减轻巨灾发生时对国家财政救济的依赖。

2014年美国通过的《房主洪水保险支付能力法案》授权NFIP可采取再保险或者向证券市场转移风险的方式来缓解保险风险。于是,FEMA开始采用金融衍生品等方式寻求NFIP风险的转移或分散。而“巨灾债券”便是主要的风险转移技术。巨灾债券是“由保险公司或大型企业发行的,未来债券本金及利息的偿还与巨灾触发事件的发生情况相联系的有价证券”[3]。

近三年来,FEMA每年都进行了巨灾债券的交易。2018年8月,FEMA与再保险人Hannover Re达成3年期(2018年8月1日-2021年7月31日)的保险连接证券(ILS)交易,向其转让NFIP的5亿美元的保险风险。该交易协议分为两部分。第一部分是当损失在50亿至100亿美元之间时,为损失的3.5%提供保险;第二部分是当损失在75亿至100亿美元之间时,为损失的13%提供保险[4]。此处的保险连接证券便为“巨灾债券”。Hannover Re作为“转换器”(transformer),一方面为NFIP的5亿风险提供再保险,收取FEMA每年6200万美元的保费;另一方面作为发行人发行“赔偿触发型巨灾债券”(indemnity triggered cat bond),将债券卖给证券市场投资者以募集资金。该巨灾债券 仅适用于直接或间接由有命名的风暴造成的洪水,只覆盖50个州、哥伦比亚特区、波多黎各和美属维尔京群岛。据NFIP披露的预测,一场与卡特里娜飓风相似量级的风暴,将导致巨灾债券投资者本金的完全损失,而一场与飓风桑迪或哈维相似量级的风暴,也将侵蚀巨灾债券两部分的本金,但不会导致本金的全部损失。

2019年4月16日,FEMA就NFIP风险进行了第二笔巨灾债券交易,再向证券市场转移3亿美元的保险风险,同样也分两部分:当损失在60亿至80亿美元之间时,为损失的2.5%提供保险;当损失在80亿至100亿美元之间时,为损失的12.5%提供保险[5]。

2020年2月21日,FEMA就NFIP风险进行了第三笔巨灾债券交易。FEMA支付5028万美元以转让NFIP4亿美元的保险风险,同样也分两部分:当损失在60亿至90亿美元之间时,为损失的3.3%提供保险;当损失在90亿至100亿之间时,为损失的30%提供保险[6]。从NFIP近三年进行的巨灾债券交易可知,巨灾债券已成为美国国家政府和保险公司转移保险风险,提升保险偿付能力的主要方式。

反观我国,长江中下游地区常年遭受洪水威胁,洪灾发生频率大幅上升,给国民经济造成了极大的损失。2014年7月,深圳开始了第一个巨灾保险试点,理赔范围包括了洪水灾害所导致的住所损害,试点工作取得了阶段性进展[7]。我国《防洪法》第四十七条也明确了“国家鼓励、扶持开展洪水保险”。然而,巨灾保险的推行也将加大巨灾保险公司的保险风险,而传统的再保险业务虽然可以在一定程度上缓解个别承保巨灾的保险公司的偿付压力,但积聚在保险行业内的保险风险,却不能得到有效分散和转移。我国虽已有巨灾债券业务的尝试①2015年7月,中国再保险股份有限公司所属子公司中再产险在境外成功发行了首只以地震风险为保障对象的巨灾债券,该巨灾债券发行规模为5000万美元,发行期限为3年期,特殊目的机构(SPV)PandaRe设立在百慕大,这是我国在巨灾债券领域的一个重要突破。,但未成规模与体系,相关监管制度仍欠完善。因此,有必要厘清巨灾债券的法理基础,完善我国巨灾债券的监管框架,使其得以有效地转移和分散保险风险,“完善保险公司资本补充机制,鼓励和规范资本工具创新,以及提高保险公司资本管理水平”②《保险公司资本补充管理办法》(征求意见稿)第一条。,从而更好地助力我国抗洪救灾工作,裨益我国保险业健康发展。

一、巨灾债券的法理基础

渴望转移风险和挖掘资本市场融资新来源的保险公司,参照资产证券化的交易架构,包装所承保的风险,借由发行证券的方式,将保险风险转移至证券市场,由此产生的新兴金融产品,被统称为“保险连接证券”(insurance linked securities,简称ILS[8])。保险连接证券是金融创新快速发展背景下,保险业与资本市场融合过程的产品,是保险风险证券化的产物,是一种“替代性风险转移安排”(alternative risk transfer,简称ART)[9],包括巨灾债券、巨灾互换、巨灾期货和期权、或有资本票据、巨灾权益卖权、行业损失担保和“侧挂车”等类型。因此,巨灾债券是保险连接证券中的一种,且为其主要类型。我国《保险公司资本补充管理办法(征求意见稿)》将巨灾债券认定为一种“保单责任证券化产品”,是保险公司发行的一种特殊的可交易的证券化资本工具。

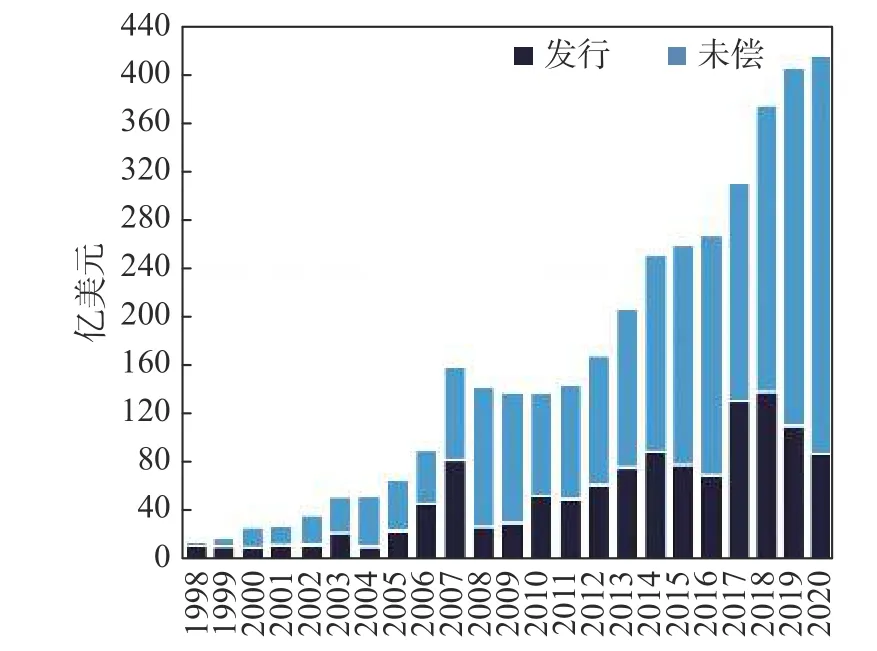

据巨灾债券和保险连接债券专业研究机构Artemis发布的2020年第二季度研究报告显示,2020年第二季度发行巨灾债券及保险连接证券达37.6亿美元,高于这一时期的10年平均值,但比起上一季度有略微下降。2020年上半年的巨灾债券和ILS发行量达到88.1亿美元。据Artemis交易数据统计(见表1),截至2020年第二季度末,未偿巨灾债券和ILS的市场规模为415亿美元,呈逐年上升态势。2020年第二季度的市场规模实际上比第一季度末缩水约9亿美元,这是由该季度内新增发的数量未能超过到期数量所导致的。新冠疫情造成的不确定性显然对发行水平产生影响,然而巨灾风险交易仍继续进入市场,ILS资产类别在危机时期再次表现良好①https://www.artemis.bm/artemis-ils-market-reports/。

表1 保险连接证券的发行量与未偿量(issued/outstanding)

(一) 巨灾债券的交易框架

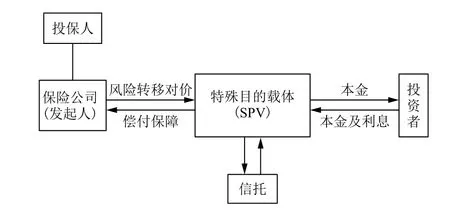

巨灾债务的交易框架,如图1所示,包括“风险转移”与“证券化”两部分。“风险转移”部分是指,承保了巨灾保险的保险公司,作为发起人,将保险风险转移给SPV,并向其支付风险转移对价。“证券化”部分是指,SPV作为发行人,向投资者发行与特定巨灾事件相关的巨灾债券,其本质上是一种债券买卖法律关系。特别之处在于,投资者能否收到债券投资的本息,与特定巨灾事件发生与否直接相关。极端情况下,当特定巨灾事件发生时,投资者不仅会失去债券的利息,还可能失去债券投资的全部本金。“风险转移”与“证券化”的衔接便在于,特定巨灾事件发生时,SPV将会把债券募集资金(以及其存入信托后产生的收益)支付给保险公司,用以增强其偿付能力。如此一来,承保了巨灾保险的保险公司便可以有效地将巨灾保险风险转移,并分散至证券市场。

图1 巨灾债券的交易框架

(二) 巨灾债券与再保险的比较

保险公司转移保险风险的常规方式为“再保险”。再保险是采用保险方法再分散保险责任的一种办法,是原保险人经营的一种策略,借以减轻自己的责任,[10]被称为“保险的保险”。再保险的目的是填补原保险人向原被保险人赔付保险金而产生的损失。再保险虽然可以在一定程度上转移个别保险公司的保险风险,但此种保险风险的转移与分散仍局限于保险行业内部,对于保险业承保能力的提升相对有限。正因如此,巨灾债券成为保险公司风险管理的新工具。巨灾债券与传统再保险相比,具有以下四点不同:

第一,参与主体不同。再保险是保险人在原保险合同基础上将其所承保的风险和责任向其他保险人进行保险的行为。[11]再保险合同为商人保险合同。[12]再保险的参与主体为原保险公司与再保险公司。而巨灾债券的参与主体则较多,既包括作为发起人的保险公司,也包括承接保险风险的SPV,还包括资本市场的债券投资者,以及承办巨灾债券业务的一系列中介机构。

第二,法律关系不同。再保险业务中,原保险公司与再保险公司之间为再保险法律关系,其本质为一种责任保险。而巨灾债券业务中的法律关系则更为复杂,并因触发机制不同而有所差别。巨灾债券的触发机制可分为赔偿触发型(即以发起人保险公司发生实际赔付为触发条件,完全覆盖发起人保险公司的保险风险)与非赔偿触发型,其中非赔偿触发型又具体包括:参数触发型(即指定巨灾事件的参数达到触发值,例如洪水的水位、总量和历时等)、行业损失触发型(即指定巨灾事件对某一行业造成的损失达到触发值)以及混合触发型等。在赔偿触发型巨灾债券中,发起人保险公司可以将保险风险完全转移至SPV,从而释放自己监管资本,提升自身偿付能力。在此种情况下,发起人保险公司与SPV之间通常使用“再保险”来转移保险风险。然而,与传统“再保险”不同的是,SPV在承接了保险风险后,会以自身作为发行人,将保险风险进行份额化和标准化处理,转化为债券这一证券形式,出售给资本市场的投资者。因此,在赔偿触发型巨灾债券中的法律关系,体现为“再保险”+“证券化”两个彼此关联、前后相继的法律关系。

第三,保障能力不同。再保险所能提供的保障能力相对有限,仍以再保险人的保障能力为限。一旦作为再保险人的保险公司出现偿付危机,则原保险人仍暴露于保险责任之中。与之相比,巨灾债券的保障能力显然更强,用于提供偿付保障的资金(包括巨灾债券募集资金、发起人保险公司支付的风险转移对价以及这两部分资金按照投资者计划投资所产生的收益)已事先强制托管于信托之中,当指定巨灾事件发生时,SPV即可立即向发起人保险公司进行赔付,因而具有更强的保障能力。

第四,风险分散方式不同。再保险是将保险风险在不同保险公司之间分散和转移,仍局限在保险业内部。而巨灾债券以其所具有的“份额化”“标准化”的优势,将保险风险分散转移给资本市场数量庞大的投资者群体,更大程度上地转移和分散了保险风险。

综上,巨灾债券虽然具有与再保险相似的地方,即都具有风险转移和保障偿付的功能,但巨灾债券显然在保障偿付和风险分散方面更具有优势。

二、巨灾债券业务中发起人保险公司的保险监管

(一) 发起人保险公司的偿付能力监管

保险公司的偿付能力对于维持保险公司稳定经营、保护被保险人权益具有重要意义。保险公司在发起巨灾债券业务时,可将保险风险转移出去,从而释放自身监管资本,提升自身偿付能力,进而可承保更多业务。但保险公司能够通过巨灾债券补充自身资本,是建立在保险风险有效转移的基础之上。若保险风险转移不彻底或者不显著,则发起人保险公司的保险风险仍集聚于自身,此时若允许其继续承保其他保险业务,则可能危及其偿付能力,并可能损害投保人利益。

国际保险监督官协会(International Association of Insurance Supervisors, 简称IAIS)于2011年发布了新的保险监管核心原则(ICPs),其中的“再保险和其他形式的风险转移原则”(简称ICP13),为监管机构提供关于再保险与转分保的指南,允许保险风险向资本市场转移。ICP13中的13.6针对向资本市场转移保险风险作出了专门规定,要求监管机构认识到风险转移安排的多样性与复杂性①ICP13: 13.6.1 A wide range of techniques has been developed to allow the transfer of insurance risk to the capital markets, resulting in a diversity and complexity of risk transfer arrangements.,了解并评估风险转移安排的结构与运作②ICP13: 13.6 In jurisdictions that permit risk transfer to the capital markets, the supervisor understands and assesses the structure and operation of such risk transfer arrangements, and addresses any issues that may arise.。因此,巨灾债券业务中,保险风险转移的“显著性”以及“风险转移程度与资本缓释程度的适应性”,成为发起人保险公司偿付能力监管的重要参考。

保险风险转移的显著性强调保险风险转移的实质性,即“经济效果优于法律形式”。不论保险风险转移的方式是通过再保险合同,还是其他的金融工具,评价保险风险转移彻底性的标准,都是要看实际达到的“经济效果”,防止利用表面上的法律形式规避风险转移的要求。因此,保险风险转移的显著性,往往结合风险转移的会计处理来判断。会计准则遵守“如实”,旨在及时反映经济活动的真实波动。[13]若巨灾债券中的风险转移方式,达到再保险的会计处理标准,则可认定为保险风险显著、有效地转移了出去。

风险转移程度与资本缓释程度的适应性是指在传统的赔偿触发型巨灾债券中,SPV以发起人保险公司的保险责任为赔付计算依据,因此保险人的保险风险可以得到完全的覆盖,然而,在非赔偿触发型巨灾债券中,发起人保险公司的保险风险往往并未全部转移。甚至在极端情况下,虽然巨灾事件已导致发起人保险公司承担赔付责任,然而因参数等指标并未达到触发标准,而使得发起人保险公司无法获得SPV的赔付。因此,保险风险转移的程度应与发起人保险公司资本缓释的程度相适应。在未有效转移出去的保险风险范围内,发起人保险公司仍不能释放相应监管资本,以保障其偿付能力。

(二) 发起人保险公司的资本补充形式

我国《保险公司资本补充管理办法(征求意见稿)》第九章规定了“保险责任证券化产品”,将其界定为“保险公司发行的一种特殊的可交易的证券化资本工具,该工具的本金偿还和利息支付与保险公司所承担的特定保单责任直接关联,在约定的保险事件发生时,本息可以延迟支付或减免支付,以转移保单责任风险,增加保险公司实际资本。”保单责任证券化产品中的主要类型,便为巨灾证券化产品。可以看出,我国保险监督部门认可的资本补充形式为“保单责任证券化产品”,强调的是本息支付与保险公司的保单责任直接关联。因此,在保险公司使用巨灾债券补充自身资本时,仅可使用赔偿型巨灾债券,而并不包括非赔偿型巨灾债券。因为“非赔偿型巨灾债券”主要以参数或指数为触发标准,而并不与保险公司的实际损失相关联。

但需要注意的是,赔偿型巨灾债券虽然消除了基差风险,却往往伴随着较为严重的“道德风险”,即发起人保险公司因已将保险风险全部转移,而可能带来盲目扩大承保、报案延迟、结算给付周期拖延或者消极止损而导致损失扩大等道德风险。[14]正因如此,非赔偿触发型的巨灾债券因具有确定性而日益受到投资者的追捧。

因此,在确立保险风险转移程度与资本缓释程度相适应的认定标准后,可以考虑将指数型或参数型等非赔偿触发型巨灾债券纳入保险公司资本补充方式的范围,即在非赔偿触发型巨灾债券只能转移部分保险风险时,仅释放与之相对应的监管资本。从而在保障保险公司偿付能力的基础上,增加保险公司的资本补充形式。

三、巨灾债券业务中SPV的保险监管

SPV在巨灾债券业务中居于中枢地位,一方面要承接发起人保险公司转让的保险风险,建立破产隔离机制,另一方面还要作为发行人向资本市场投资者发行证券。因此,SPV的法律地位以及模式选择,对于SPV的破产隔离以及保险业监管都具有重要意义。

(一) SPV再保险人的法律地位

在发起人保险公司以“再保险”法律关系向SPV转移保险风险时,SPV客观上构成“再保险人”。因此,巨灾债券业务中的SPV也被称为“特殊目的再保险人(SPRV)”,而应纳入保险监管。但同时也需注意到,SPV与传统再保险人的明显区别,即SPV仅为单个巨灾债券业务而设,并不与其他保险公司开展再保险业务。因此,又不宜将其严格按照再保险公司进行监管。

为了实现监管的有抓有放,可以借鉴美国保险监督官协会(NAIC)于2001年11月发布的《特殊目的再保险人示范法》(Special Purpose Reinsurance Vehicle Model Act)。该法第二条为参与巨灾债券业务的SPRV创设了保险法适用的有限豁免。虽然在法律层面,承认了SPRV再保险人的法律地位,但又通过创设灵活的有限豁免,降低SPRV的运营成本,裨益巨灾债券业务的发展。

因此,从法律适用角度来看,应确认SPV“再保险人”的法律地位,将其纳入保险监管范围。但同时为降低其交易成本,应在限定其交易目的和交易行为的基础上,为其创设有条件的豁免。

(二) SPV的模式选择

SPV主要有两种立法模式,一种是以美国保险监督官协会(NAIC)制定的《特殊目的再保险人示范法》为代表的“独立法人模式”,另一种是以美国《受保护单元示范法》为代表的“隔离账户模式”。

“独立法人模式”。美国《特殊目的再保险人示范法》(Special Purpose Reinsurance Vehicle Model Act)规定的SPRV的组织形式,为获得有限营业许可的公司。SPRV所在州的保险专员,可以通过颁发有限授权证书(Limited Certificate of Authority)的方式对SPRV进行监管。在SPRV的发起人申请有限授权证书时,其申请材料中还必须附上一份详细的SPRV运营计划(plan of operation),载明SPRV将参与的重大合同的摘要、SPRV的资金及资产托管安排、信托资金的投资计划(包括即时变现安排)以及触发事件发生时SPRV向再保险分出人(原保险人)偿付的安排等重要信息。通过运营计划来圈定SPRV业务参与的范围,并以此为基础裁量是否给予有限授权证书。①SPECIAL PURPOSE REINSURANCE VEHICLE MODEL ACT,Section4B(8)

只有在满足以下四个条件时,保险专员才会批准申请并颁发有限授权证书:一是拟议的运营计划提供了成功运营的合理预期;二是SPRV合同(SPRV与再保险分出人之间的再保险合同)的条款和相关交易符合本法规定;三是拟议的运营计划对任何再保险分出人或投保人都不构成危险;四是每个再保险分出人居住地的保险监督专员已书面通知没有不批准该项交易。

“隔离账户模式”。美国《受保护单元示范法》创设了受保护单元公司这一特殊类型。受保护单元公司可以设立一个或多个受保护单元,由受保护单元具体开展一个巨灾债券业务。受保护单元并不具有法人的组织形式,而是指一个确定的属于保护单元公司的,但与保护单元公司的总资产及负债相分离的资产负债池。[15]百慕大2000年制定的《隔离账户公司法》(Segregated Accounts Companies Act)所创设的隔离账户公司(Segregated Account Companies,SAC)中也分为隔离账户与普通账户。通过制定法的规定实现隔离账户内资产与隔离账户公司其他资产的风险隔离。

可见,SPV究竟选择“独立法人模式”还是“隔离账户模式”,一方面要看SPV注册地的监管成本,也要看不同模式对于业务开展的限制和影响。需要注意的是,隔离账户模式下,SPV并不具有法人的独立地位,其风险隔离的效果直接依赖于注册地的立法。因此,当注册地SPV隔离账户的独立性与隔离效果无法得到当地立法的有效支持时,能够取得独立法人地位的“独立法人模式”更为合适。

四、巨灾债券业务中投资者的保险监管

保险风险在从发起人保险公司转移至SPV后,又经过份额化、标准化的证券化处理,并进一步分散至证券市场的投资者来承担。从巨灾债券的业务实质来看,巨灾保险的风险最终由资本市场中数量庞大的证券投资者来承担。因此,购买巨灾债券的投资者,不仅仅是在进行证券投资,同时还有经营“保险业务”之嫌,带来巨灾债券投资者是否需受保险监管的问题。

为明确法律适用,美国《特殊目的再保险人示范法》第19条①《特殊目的再保险人示范法》(Special Purpose Reinsurance Vehicle Model Act)第19条规定“SPRV根据SPRV保险证券化发行的证券不应被视为保险或再保险合同。根据SPRV保险证券化发行的此类证券的投资者或此类证券的任何持有人,不得仅通过本投资或持有方式,被视为在该州经营保险业务。参与SPRV保险证券化的承销商或销售代理人(及其合伙人、董事、高级人员、成员、经理、员工、代理人、代表和顾问)不得因参与保险或再保险代理、经纪、中介、咨询或咨询业务而被视为从事保险或再保险代理、经纪、中介、咨询或咨询业务。”规定,保险风险证券化后发行的证券不被视为保险或再保险合同。以此明确巨灾债券的投资者以及参与巨灾债券发行、承销工作的中介机构,都不会因经营了保险业务而受保险监管。如此规定的法理逻辑在于,巨灾债券的投资者与传统保险行业中的保险人具有明显不同,其购买巨灾债券的目的并非意在承保巨灾风险从事保险事业,而是为了获得证券投资收益。要求其进行保险人的注册或登记,显然并不必要。同时,巨灾债券的投资者已经受到证券监管以及证券法的保护,在此基础上再叠加保险监管势必会降低监管效率,有叠床架屋之嫌。因此,为明确监管以及法律的适用,有必要通过立法的形式,否定巨灾保险证券化产品的保险属性,排除对巨灾债券投资者的保险监管。

结语

我国是巨灾频发的国家之一,“灾害种类多、分布地域广、发生频率高、造成损失重。”②国家减灾委员办公室2016年10月发布的《“十二五”时期中国的减灾活动》。仅靠保险行业承保巨灾风险,显然并不足够。巨灾债券为保险风险转移和分散提供了更好的选择。巨灾债券通过连接保险市场与资本市场,而将保险风险转移并分散至资本市场,不仅可以提升发起人保险公司的偿付能力与业务拓展能力,还有助于整个保险行业内部的风险管理优化。

然而,不可忽视的是,巨灾债券具有证券保险融合的复杂属性,增加了其有效监管的难度。从保险监管的视角来看,巨灾债券的监管涉及到发起人保险公司的偿付能力监管,SPV的法律地位界定,以及巨灾债券投资者保险监管的排除。只有明确三者的监管标准后,才能做到抓与放适度,宽与严相济,引导巨灾债券业务走上健康规范发展之路,进而助力我国抗灾赈灾工作。