高管权力与企业技术创新

2021-09-12许楠

许楠

摘 要:目前,有关高管权力与企业技术创新之间的关系尚未有定论,两者之间关系的研究对企业实现经济高质量发展具有重要意义。針对该问题,以2014—2018年创业板上市公司为研究样本,构建高管权力指数,以企业研发支出占销售收入的比值为指标衡量企业技术创新水平,实证检验了高管权力对企业技术创新的影响。结果表明,以CEO为代表的高管权力与企业技术创新之间存在显著正相关关系,权力较大的CEO更有意愿且更有能力推行技术创新决策。

关键词:高管权力;企业技术创新;创业板

中图分类号:F832.51;F272.3 文献标志码:A 文章编号:1673-291X(2021)20-0099-04

引言

根据党的十九大报告可知,我国经济正由高速增长阶段向高质量发展阶段转变,实现持续高质量发展在于创新驱动,创新是实现高质量发展的原动力,也为现代化经济体系的构建提供了支持。目前我国实施的“创新驱动发展”战略强调创新主体是企业,将技术创新作为核心要素,认为企业技术创新能力的强弱直接决定了国家整体创新水平的高低。近年来,有关高管权力的经济后果研究引起学术界和相关政府部门的广泛关注。在现代企业制度下,董事会理论上拥有绝对决策权,但是,基于信息不对称、内部控制等现象的出现,公司管理层逐渐获得控制权,特别是公司高层CEO的权力正在不断扩大[1]。高度集中的个体权力不仅会影响公司的内部治理机制,也会反映企业的技术创新能力,这是已有文献缺乏探讨的地方。在我国,一些创业板上市公司的CEO通常由控股股东或董事长、副董事长担任,因此,常出现企业的CEO具有绝对影响力,其个人权力甚至高于公司治理机制。企业技术创新是企业长远发展的动力,也是影响国家经济发展潜力和活力的重要因素之一,因为创业板上市公司更注重创新投资,始终坚持创新驱动发展战略,着力构建企业技术创新体系。因此,选取创业板上市公司作为研究样本,探讨高管权力与技术创新的关系具有重要的现实意义。鉴于此,本文基于CEO权力视角,以2014—2018年创业板上市公司作为研究样本,实证分析高管权力与企业技术创新之间的关系。

一、文献回顾及研究假设

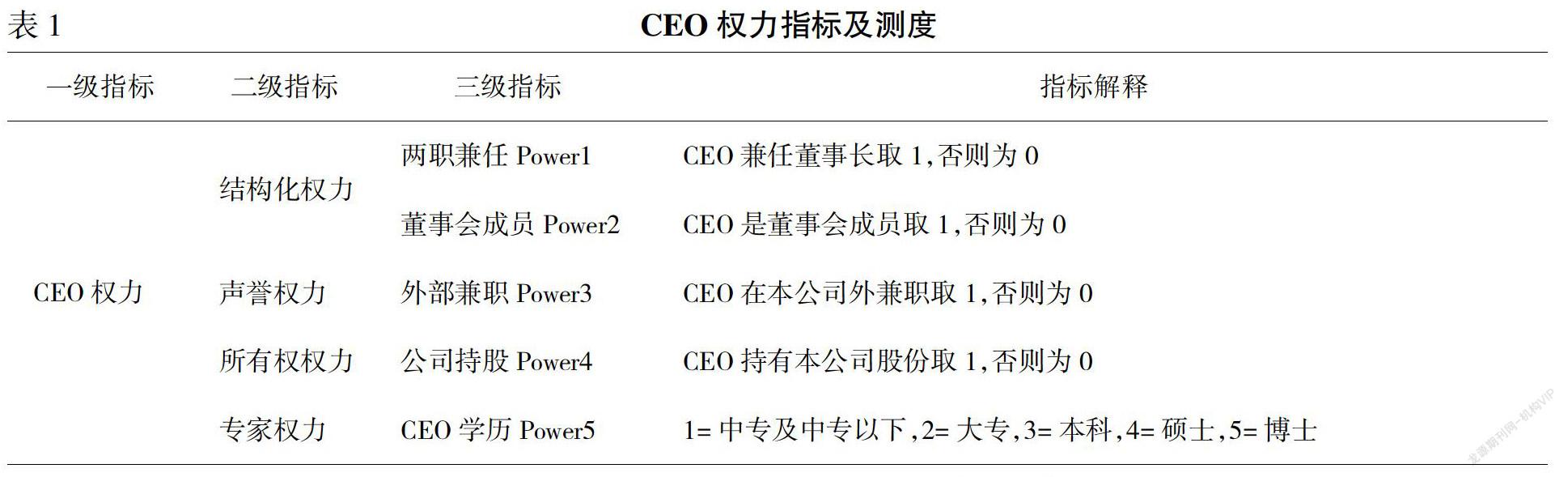

高管在企业日常的经营活动中往往具有自主决策权。目前国内外学者对高管的范围界定尚未达成一致。常见的高管定义可以分为三类。一是根据高层管理人员在组织中的权力、职称和职务来判断高管的具体范围,将高管定义为董事长和CEO[2]。二是认为董事会有权决策公司的生产经营策略和投资计划,也有权任免高级管理人员。认为除日常企业管理层外,董事会、监事会成员和董事会秘书也属于高管范畴[3]。三是根据《公司法》或其他相关法律来界定高管范围,包括公司经理、副经理、财务负责人、董事会秘书和公司章程规定的其他人员[4]。鉴于数据可获得性,本文仅研究创业板上市企业CEO的权力对企业技术创新的影响。

现有文献研究中,有关高管权力的经济后果的文献较多,但有关高管权力与企业技术创新研究较少。张文婷等(2017)选择2011—2015年高科技上市企业,研究高管权力视角下在职消费对技术创新投入的影响,发现在职消费与货币薪酬存在替代关系,且在职消费与技术创新投入具有显著正相关关系;同时,高管权力会弱化其对技术创新投入的激励作用[5]。侯婧等(2019)选择2008—2017年国有上市公司,选择创新投入和创新产出指标,分析了国有产权背景下基于异质创新动机的高层管理者权力配置对企业技术创新的影响,研究发现,高管权力对创新投入影响不显著,但对创新产出具有明显的促进性作用[6]。本文将针对创业板上市企业高管权力对技术创新的影响进行探讨,为完善我国创业板上市企业高管权力配置提供经验证据。

根据高管权力理论,高管薪酬的上升与企业绩效的改善之间的相关性不高,因此较多的高管成员选择利用职权参与各种有利于提高个人声誉的活动,以便获取暴利,而较少选择薪酬契约的激励机制,这就导致了董事会形同虚设[7]。而创新投资作为一种不可预测的高现金风险投资,需要持续地投入。然而,一旦项目研发成功,将给企业带来巨大的经济效益,进而给公司高管带来良好的个人声誉。Finkelstein认为,高层管理团队的主要职责是应对不确定性,解决突发问题,降低内外部信息不对称程度。高层管理团队的组织权力越大,越容易获得主导地位(在企业权力结构中),对企业未知问题的处理也就越果断[8]。因为当高层管理团队拥有更大的话语权时,工作积极性就会增强,经营效率就会相应提高,企业综合实力也会增强。另外,当高级管理人员的专家权力占主导地位时,则可以有效应对创新投资中的问题,降低创新投资的风险,提高研发效率。因此提出假设:高管权力越大、企业创新投入越多,技术创新水平越高。

二、研究设计

(一)样本选择和数据来源

本文选取2014—2018年创业板上市公司样本,并对初始样本进行处理:(1)剔除金融和保险类公司;(2)剔除ST、PT类公司;(3)剔除研究年度无CEO的公司样本;(4)剔除企业实际控制人身份变更后的样本观测值;(5)剔除重要财务数据匹配后严重缺失的样本。最后,共获得940个样本观测值。所有数据均来自国泰安数据库。

(二)变量定义

1.因变量

现有研究对企业技术创新的评价主要从技术创新投入(佟爱琴和陈蔚[9],2016;尹华,赵雯[10],2017)和专利数量(贾茹,葛玉辉[11],2018)两个角度进行。由于文章研究对象创业板是我国的证券交易市场,为创业型企业、高新技术企业和暂时难以在主板上市的中小企业提供成长空间和融资渠道,大多是中小型民营高科技企业,这些企业创新意愿强烈,愿意在研发上投入巨资,因此,本文借鉴学术界的普遍做法,以研销比(研发支出占企业销售收入的比值)来衡量企业技术创新。