投资者情绪与股指关系的实证研究

2021-09-10张洲深

摘要:当前有众多文献对投资者情绪资产定价进行研究,并且很多文献都通过将投资者情绪假设为一个均值回归随机过程构建出带均值回归投资者情绪的资产定价模型,以此分析情绪自身对股价和投资者投资决策行为的影响。但上述模型成立有两个前提假设:假设之一是投资者情绪是股票资产定价的系统性因子,即投资者情绪会对股票价格产生显著性影响;假设之二是投资者情绪可以用均值回归这样一个随机过程来衡量。基于此,本小节将针对这两个前提假设进行相关的实证检验。实证结果表明,对于日度、周度和月度的市场情绪综合指标,OLS回归的结果均通过了1%水平上的显著性检验,说明显著地拒绝了情绪因子的敏感系数为0的原假设,即情绪因子对股指期货价格是有显著性影响的。同时,日度、周度和月度的市场情绪综合指标OLS回归结果均表明,情绪因子的敏感系数为正,这说明投资者情绪对股票指数价格具有正向的影响。

关键词:投资者情绪;均值回归;资产定价;实证分析

1.引言与文献综述

现代金融学理论产生于20世纪50年代,并于20世纪70年代得到长足发展。其中,资产定价理论(Asset Pricing Theory)是现代金融学的核心理论之一。资产定价理论是从定量的角度,通过一系列的数学推导得到资产价格的表达式。一方面,资产定价模型可以让投资者对证券价格进行科学地判断,以便进行合理的投资决策行为。另一方面,资产定价模型可以为政策制定者提供参考依据,来更好地保证各项金融经济政策的有效实施。因此,资产定价理论在金融市场中具有举足轻重的地位。

根据投资者是否理性,可以将资产定价理论划分成两大类:理性资产定价理论和行为资产定价理论。理性资产定价理论的基础是Fama提出的有效市场假说(EMH),其有两个基本的假设:第一,投资者是理性的,其通过完全理性的投资决策行为来使得自身效用达到最大化;第二,假设市场上存在非理性投资者,由于市场是充分竞争的,因此理性投资者能够很快抓住由于非理性投资者的非理性投资行为导致的套利机会,使得非理性投资者的财富逐渐减少,最终完全退出市场。基于这两个基本假设,在构建理性资产定价模型时,可以只考虑市场上只有理性投资者这一种情况,从而忽略非理性投资者的投资决策行为。Fama提出的有效市场假说与Markowitz提出的现代资产组合理论(MPT)、Sharpe提出的资本资产定价模型(CAPM)以及 Ross提出的套利定价理论(APT)等,一同构成了现代金融理论的核心内容。

关于情绪资产定价的实证研究主要建立在Fama和French提出的三因子模型之上。国外研究中,比较有代表性的是Baker和Wurgler构建的BW情绪指数。他们用BW情绪指数来衡量市场投资者情绪,并发现市场情绪对主观估值较高的股票影响较大,表明市场投资者情绪具有显著的横截面效应。Burghardt等使用衍生品交易数据构建了日度频率的投资者情绪指标,发现投资者情绪较低的股票组合比投资者情绪较高的股票组合具有更为显著的超额收益,说明了情绪对股票超额收益的影响。国内研究中,唐静武和王聪利用换手率和封闭式基金折溢价率等指标构建了国内情绪指标,并通过实证研究发现在中国股市中,不仅存在着投资者情绪的短期动量和长期反转效应,也存在着收益的短期动量和长期反转效应。张静等利用我国A股上市公司数据,采用面板固定效应模型回归的方法,探究了投资者情绪对资产误定价的影响,研究结果表明投资者情绪越乐观,股价越被高估。这些实证研究表明,不论在国外市场还是国内市场,投资者情绪都是金融市场中重要的影响因子。

2.模型构建

本文的实证工作主要是基于中国股市的数据来研究投资者情绪对股票收益率的影响,在本文中,我们基于上证指数构造了市场日度、周度和月度的情绪,来研究市场情绪对上证指数的影响,从而说明投资者情绪是股票资产定价中的系统性影响因子。本文将上证指数的收盘价作为研究对象,并选取了基于上证指数的RSI指标、PSY指标、VOL指标和TVR指标这四个指标作为投资者情绪的原变量,提取RSI指标、PSY指标、VOL指标和TVR指标的第一主成分以此构建投资者情绪指标。接着,本节将详细介绍各个投资者情绪原变量的含义。

RSI指标用来衡量证券自身内在相对强度。由于投资者的买卖行为是各种因素综合结果的反映,行情的变化最终取决于供求关系,因此RSI指标正是根据供求平衡的原理,通过测量某一个期间内股价上涨总幅度占股价变化总幅度平均值的百分比,来评估多空力量的强弱程度;PSY指标用来刻画投资者对股市涨跌产生心理波动的程度,研究人员发现:人们的心理预期与市场走势的高低成正比,即当市场走势上升时,投资者的心理预期也上升,当市场走势下跌时,投资者的心理预期也下跌;VOL指标表示股票的交易量,可以直接通过金融数据库获取。VOL指标的大小从一定程度上反映了情绪的高低,并且VOL指标和情绪是呈现正相关关系的。交易量越大,一方面说明该股票的市场关注度高,因此市场上投资者的情绪更加容易反应在股票上;另一方面,交易量越大,说明大家越是普遍看好该股票,能够反应出比较乐观的情绪。因此,VOL指标越大,说明投资者情绪越高涨,反之VOL指标越小,说明交易越不活跃,投资者情绪越低迷;TVR指标可以反应出市场的变化率,同样可以用来反应情绪变化。

3.数据及实证结果

3.1数据

在本小节中,使用的研究数据均来自于Wind数据库,时间段为2014年1月1日到2019年12月31日,数据频率为周度、月度和季度。按照投资者情绪实证研究中常用的思路,使用主成分分析的方法把第一主成分作为情绪指标,得到的情绪指标St如下(以月度指标为例):

3.2市场情绪与股指价格的实证检验

在上面小节中构造的市场情绪是由水平变量得到,因此在本小节中,本文对与市场情绪处于同一类别的水平变量进行实证检验,即对市场情绪与股票指数价格之间的关系进行实证检验,来研究对于中国股市而言,是否同样存在着市场情绪与股票指数之间的相关性,并且这种相关性是显著的。本文采用实证模型中常用的OLS估计方法,来考察市场情绪St和股指价格Pt之间的关系,回归方程如下所示:

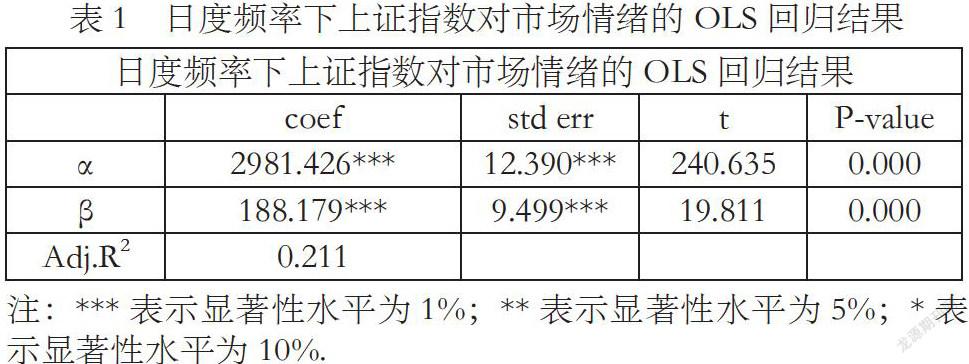

其中,Pt表示上证指数在期时的收盘价,St表示在期时的市场情绪,α表示截距项,β表示情绪因子的敏感系数,εt表示随机扰动项。这里,假定(5)式满足使用OLS回归的高斯马尔科夫假设。应用(5)式分别对日度、周度和月度三种频率的数据进行OLS回归,结果如表1所示。

从表1可以看出,对于日度、周度和月度的市场情绪综合指标,OLS回归的结果均通过了1%水平上的显著性检验,说明显著地拒绝了情绪因子的敏感系数为0的原假设,即情绪因子对股指期货价格是有显著性影响的。同时,日度、周度和月度的市场情绪综合指标OLS回归结果均表明,情绪因子的敏感系数为正,这说明投资者情绪对股票指数价格具有正向的影响。

4.结论

本文通过结合已有文献,将国内股市中比较有代表性的上证指数作为研究对象,并选取了RSI指标、PS指标、VOL指标和TVR指标作为投资者情绪的原变量,提取RSI指标、PSY指标、VOL指标和TVR指标的第一主成分以此构建了日频率、周频率和月频率的市场情绪综合指标,并展示了市场情绪综合指标和上证指数之间日度、周度和月度的走势图。从走势图上可以直观看出市场情绪综合指标和上证指数之间存在正相关的关系,并且市场情绪综合指标有一定的领先效应。当市场情绪开始走高趋向乐观时,上证指数随后也开始走高;当市场情绪开始走低趋向悲观时,上证指数随后也开始走低。

在考察市场情绪综合指数和上证指数之间的关系时,本文使用了OLS进行回归估计。对于日度、周度和月度的市場情绪综合指标,OLS回归的结果均通过了1%水平上的显著性检验,说明显著地拒绝了情绪因子的敏感系数为0的原假设,即情绪因子对股指期货价格是有显著性影响的。同时,日度、周度和月度的市场情绪综合指标OLS回归结果均表明,情绪因子的敏感系数β为正,这说明投资者情绪对股票指数价格具有正向的影响。

作者简介:张洲深(1995-),湖北孝感人,华南理工大学经济与金融学院,硕士研究生,研究方向为金融工程。