历史视角下,货币政策的宏观经济效应分析

2021-09-10王瀚翔

王瀚翔

摘要:本文通过建立大国开放型经济体的IS-LM模型对中国的货币政策的宏观经济效应进行理论分析发现,我国宽松型货币政策会导致利率下降、本币贬值,进而刺激产出同时带来通胀压力。综合货币周期的整理数据和近二十年国家GDP增长率、CPI、全国城镇登记失业率及银行间隔夜回购利率等数据,分析得到,货币政策对通胀和回购利率的影响效应明显,理论分析结果得到良好应证,但是对GDP增长和失业率的影响无法直观体现。 此外回购利率与不同企业贷款利率的差异体现我国货币政策传导机制不够顺畅的问题。

关键词:大国开放型IS-LM模型;货币政策;政策周期;宏观经济效应

一、研究背景

改革开放40年,中国经济取得了突飞猛进的发展,中国的国际地位和居民的生活水平都取得了巨大提升。经济发展在国家的发展战略上一直是被放在首位,这顺应了全球化的发展的大趋势,未来一国的经济实力决定了一国在世界的核心影响力。中国经济的发展在这四十年中有一定的波动,但是整体上而言未曾出现过比较明显和大规模的衰退,可以说四十年来一直保持着高速和稳定的发展,在世界经济发展史上堪称是奇迹。取得这样的成就离不开国家对财政政策和货币政策两大经济政策的合理的应用。

长期经济发展中,根据货币中性理论,货币政策对经济的发展没有影响,所以对货币政策的研究主要关注其短期经济效应。而现有的经济学理论模型,对短期经济波动的研究主要依据IS-LM模型及其改进模型,对货币政策效应的评估有一定的帮助作用,但是更多停留在定性分析,结果相对不够精确。对政策影响的评估还需结合经济的具体结构,和一国的特殊国情。

研究分析过去20年我国的货币政策实施情况和其宏观经济效应,对于我们认识我国货币政策的实施策略和对我国经济发展的影响成效有着巨大帮助,另外对我国未来货币政策的实践有着非常大的借鉴作用。本文首先将应用改进的IS-LM模型,对作为大国的半开放经济体中国进行宏观经济波动分析,理论上分析货币政策对我国宏观经济的效应;其次,分析近二十年中国的货币政策的实施情况,总结货币政策实施的周期;再之,选取典型的宽松和收紧的货币政策的实施时期,分析其对我国经济的影响,包括GDP增长、通胀、投资等;最后就分析内容进行总结,并给出我国货币政策实践的一些看法。

二、理论分析中国的货币政策宏观经济效应

中国是世界第二大经济体,GDP總量仅次于美国,其货币政策对世界经济会产生较大的影响。同时,中国自2001年加入世界贸易组织以来,积极参与世界全球化进程,开展全球贸易,中国一直被称为是世界的工厂,工业制成品被销往世界各地贸易总量在全球贸易总量中占有比较大的比重。基于以上两方面我们应当选用大国开放经济体的IS-LM模型对中国的宏观经济架构进行分析。

1.模型建立

根据凯恩斯交叉导出商品与服务市场上的均衡公式(1),即IS曲线:

Y=C+G+I+NX(ε)(1)

根据流动性偏好理论导出货币市场上的均衡公式(2),即LM曲线:

M/P=L(r,Y)(2)

外汇市场上满足公式(3):

NX(ε)=CF(r)(3)

投资上满足公式(4):

I=I(r)(4)

公式(1)~(4)构成了本文研究中国宏观经济波动的理论模型,其中假定商品的价格具有粘性,在短期内保持不变,中国宽松或者紧缩性的货币政策会影响世界经济的利率,同时中国是一个开放的经济体,保持对外贸易和一定程度的资本自由流动。

其中公式(1)中,Y代表产出,C代表本国消费,G代表政府支出,I代表生产性投资水平,NX代表净出口。NX与实际汇率ε成反向变动的关系,实际汇率越高,净出口越少。

公式(2),M是货币的供给量,P是经济体整体的价格水品,M/P代表实际货币余额的供给,L(r,Y)实际货币余额的需求,L(r,Y)与实际利率r反向变动关系,与产出Y成正向变动的关系。

公式(3),NX代表净出口,即贸易盈余,而CF代表资本净流出,忽略误差与遗漏、一国对他国的捐赠等影响因素,一个经济体的贸易盈余NX与其资本净流出属于一个硬币的两面,所以NX与CF必然相等。其中CF随着一国的实际利率的升高而降低,成反向变动的关系。

公式(4),I代表国内生产性的投资,随着r的升高而减低,成反向变动关系。

2.应用模型对货币政策宏观经济效应进行分析

(1)短期来看货币政策对宏观经济的影响

属于世界大国的中国推行扩张性货币政策时,M的供给增加,经济体获得更多的货币供应之后,相应的利率r下降,直接导致外汇市场上资本净流出CF(r)增加,进而导致本币在一定程度上贬值,实际汇率ε的降低,刺激净出口NX(ε)的提升,进一步导致产出Y 的增加。最终理论上扩张性货币政策传导的结果是:r的减低,世界利率被一定程度拉低,本国货币贬值,ε下降,同时,本国投资I(r)和本国净出口NX(ε)同时增加,本国产出增加。并不像蒙代尔弗雷明模型中的小国经济体,货币政策因为完全开放而无法影响利率。结果是,扩张性的货币政策短期内会降低利率,提高一国的生产性投资,压低一国汇率,导致货币贬值,刺激出口,增加产出,对经济增长有一定的刺激作用,也会改善就业市场。

同样的分析,当实施紧缩性的货币政策时:r升高,ε升高,投资I和净出口NX都减少,产出Y 降低。一国紧缩性的货币政策会导致利率的升高,本币升值,进而导致生产性投资下降,出口降低,产出减少。

(2)长期来看货币政策对宏观经济的影响

根据索罗模型及相关的改进模型,经济体长期的GDP增长的走势其实主要受到创兴和技术进步、资本投入和劳动投入这几方面的影响,具体牵涉到一国的储蓄习惯、法律和制度的完善、技术的引进和创新的实力、国家的合理政策引导等等。所以说,长期来看,货币政策的影响很小。我们分析货币政策的宏观经济效应只需要分析其短期对产出、就业、利率和汇率的影响,以及分析长期上通胀率的走势。

长期内,根据货币中中性的原理,货币政策无效,产出由自然产出决定,与货币的供给量无关,与货币政策的实施无关。价格水平具有弹性,前期扩张性的货币政策对经济会产生通胀的压力,前期紧缩性的货币政策对对经济具有通缩的压力,最终货币政策结果只会影响经济体的价格水品。一段时期的宽松型货币政策会导致价格水平的上升,紧缩性的货币政策会导致价格水平的下降。

三、近20年中国的货币政策数据分析

中国近二十年中伴随着全球经济周期的波动与本国经济的过热和增长下滑的周期性波动,本国的货币政策也经历着一些列的调整,货币政策本身相应的也存在一定的周期规律。根据中国人民银行货币分析小组每年每季度发布的《中国货币政策执行报告》,我国的货币政策按货币供给总量松紧分成五格挡,最宽松到最最紧缩分别是适度宽松、稳健偏松、稳健中性、稳健偏紧和适度从紧。

1.货币政策松紧的划分标准

货币政策的划分标准以定量为主,定性为辅。定量方面首先看货币供应总量其次看利率:总量方面,判断短期松紧的指标按照优先级依次为M2增速、GDP不变增速及CPI增速,判断中长期趋势的指标按优先级依次为信贷规模余额增速和GDP增速;利率方面 ,主要看1年期贷款基准利率的变化方向和幅度,整体上而言只作为参考指标。定性为辅指的是参考央行《货币政策执行报告》对货币政策的执行看法。

之所以向价格型货币政策的转型还没有落地很大程度上因为中国现在的金融市场不够完善,金融体系不够健全,进而导致货币政策的转导机制受阻,不够通畅,价格型的货币政策没有办法的落实。

2,近二十年的我国货币政策实施情况分析

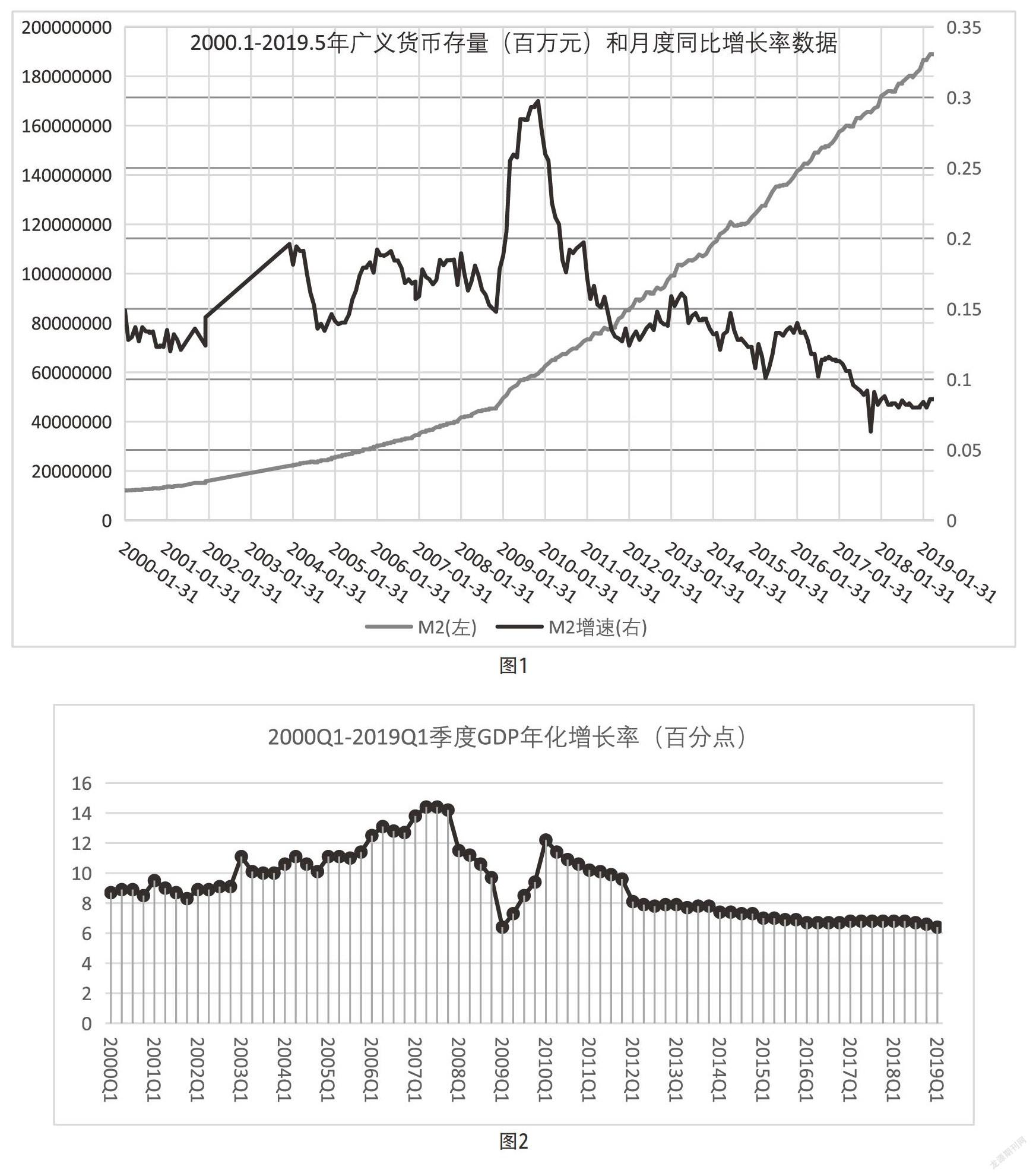

从锐思金融数据库获取近20年的广义货币供给量M2总量和月度增速的数据如图1所示:

从锐思金融数据库整理2000年第一季度到2019年第一季度GDP季度年化增长率的数据,如图2所示。

结合分析图1和图2,一般而言随着一国的经济增长,本国的货币应当相应地增加供给,以满足增加的交易性货币需求,否则可能诱发通缩,导致不必要的经济衰退。央行在过去二十年广义货币供给量M2一致保持波动性地增长,过去二十年供给量翻了一倍,整体上与我国的GDP增长相适应,也和我国经济的体量相一致,说明我国央行的货币政策实施在合理的范围之内。

在2008年全球金融危机期间,我国实施了一年左右的适度宽松的货币政策,在这期间全球经济进入衰退,出口需求锐减,极大地打击了我国的出口产业,本国也面临经济衰退的威胁。为此央行实行近二十年最宽松的货币政策为的就是保持本国的生产,刺激经济防止衰退的出现,让生产水平维持在潜在的产出水平附近,政策十分合理。

我国过去二十年GDP保持高速增长,特别在2002年之后到08年金融危机之前年化GDP增长率一直保持在10个百分點以上,再次期间与之对应广义货币供给量M2的增长率在15%到20%之间,可见央行一直实行着稳健的货币政策,伴随着实际的经济发展趋势,实行稳健偏紧,稳健中性到稳健偏松的货币政策。

综合历年季度的货币政策执行报告和M2的统计数据,借鉴恒大研究员任泽平和甘源对货币政策周期的总结,得出近20年的货币政策周期总共分为四轮如下。第一轮周期从1998至2002,经历从稳健偏松到稳健偏紧,再到稳健偏松:1998年一季度至1999年三季度(稳健偏松);1999年四季度至2001年二季度(稳健偏紧);2001年三季度至2002年四季度(稳健偏松)。第二轮周期从2003到2009,经过从适度宽松到稳健偏紧,再到适度从紧,再到适度宽松:2003年一季度至2004年一季度(适度宽松);2004年二季度至2006年四季度(稳健偏紧);2007年一季度至2008年三季度(适度从紧);2008年四季度至2009年四季度(适度宽松);第三轮周期从2010到2015,经历从适度宽松到稳健偏紧再到适度从紧,再到适度宽松:2010年一季度至2012年一季度(稳健偏松-稳健偏紧);2012年二季度至2014年四季度(稳健中性);2015年一季度至2016年一季度(稳健偏松)。第四轮周期从2016到2019,经过稳健中性到稳健偏紧,再到稳健中性:2016年一季度至2017年一季度(稳健偏松-稳健偏紧);2017年一季度至2018年二季度(稳健偏紧);2018年第三季度到2019年第二季度(稳健中性)。

根据以上分析,接下来将从整体上分析这样的货币政策的实施情况之下,对应的宏观经济效应,并重点分析2008年末到2010年初期间央行典型的适度宽松货币政策的宏观经济效应。

四、近20年货币政策政策的宏观经济效应的数据分析

根据以上第二部分理论上对中国经济短期波动的建模分析结果,一国的货币政策的宏观经济效应主要看对GDP增长、就业率、通胀率的影响,并结合利率、生产性投资、汇率、进出口和国际资本流动综合分析。

在汇率方面我国一直延续2005年汇改以来的会制度,即“以市场供求为基础,参考一篮子货币进行调节,有管理的汇率制度”。因此近20年汇率波动受到央行较多的管制,货币政策对汇率水平的影响无法从汇率的波动数据中直观地体现。

本文整理瑞思金融数据库近二十年的GDP、消费者价格指数CPI和银行间隔夜拆借汇率利率等数据,综合分析货币政策的宏观经济效应,具体如下。

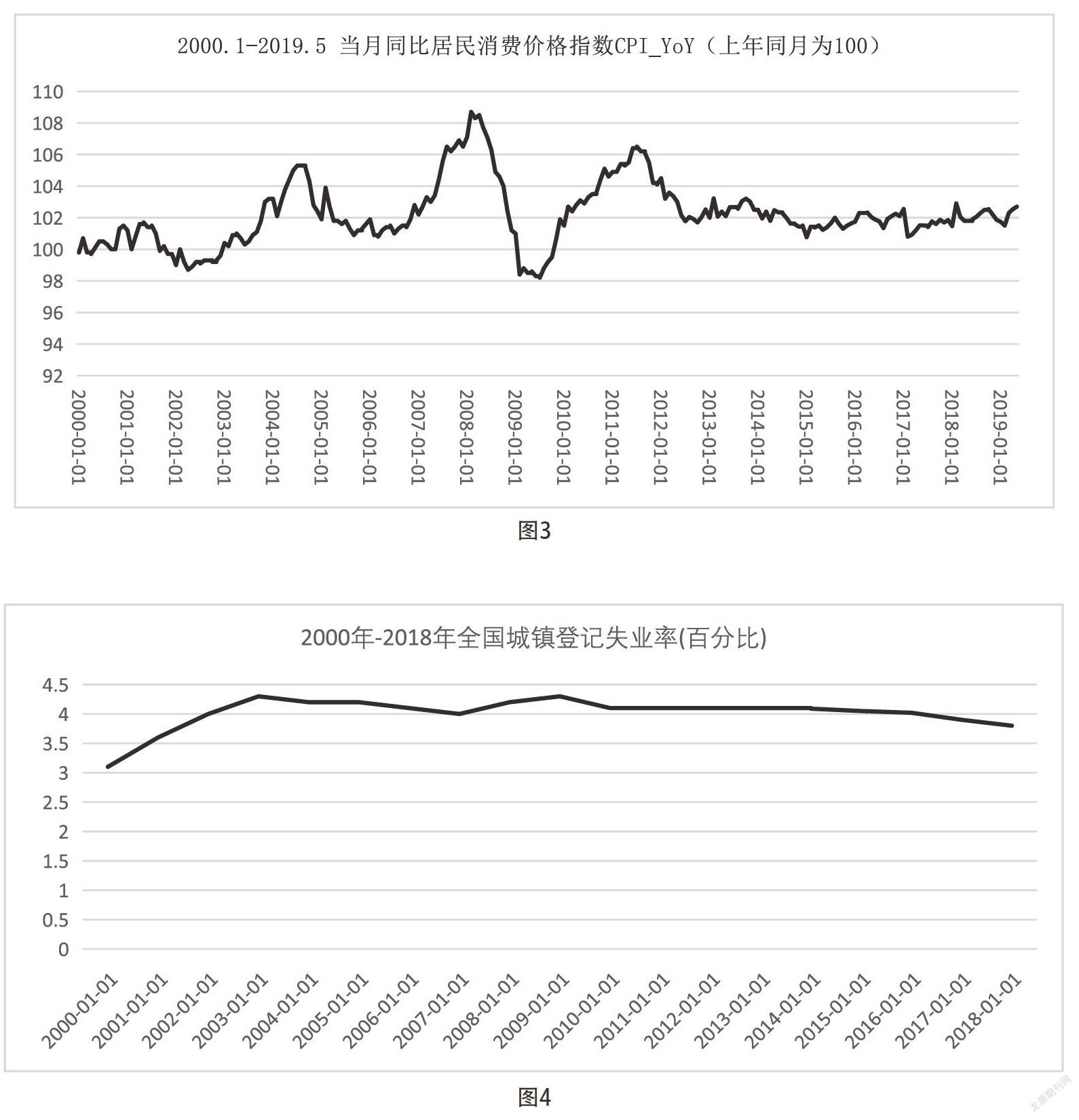

1.整理消费者价格指数当月同比数据如下图3所示。

由上图3可以看到我国的居民消费者价格指数当月同比数据基本上围绕在102上下波动,这与发达国家央行将2%的通胀率作为宏观经济合理基准的原则相一致,体现轻松通胀有依据整体经济的运行,给经济带来诸多好处,如减弱劳动市场上实际工资不变或者下滑造成的不利影响。有消费者价格指数表征的通胀率在2003.10-2005.5,2007.1-2008.11和2010.3-2012.6三个时间段出现比较明显的通胀率过高,通胀率长期超过2%,部分时期超过4%,其中2007.1-2008.11这一期间通胀率属于近20年最高的时期,最高位置超过8%。结合货币政策的周期数据来看,首先2003.10-2005.5这一段时间处在第二轮货币政策周期从适度宽松转变到稳健偏紧,适宽松的货币政策从2003年第一度开始持续一年。随后伴随着稳健偏紧的货币政策,通胀率开始下滑并逐步回归到2%所有的合理水平。其次看近二十年最严重的通胀期2007.1-2008.11,这段时间经济明显过热,针对这一问题央行从2007年第一季度到2008年第三季度一直推行适度从紧的货币政策,这与这一时期内通胀先升后降的走势一直,随后金融危机席卷全球,经济体一度陷入通缩的状态,消费者价格指数在2009.2-2009.10一直低于100,这一时期央行实行调转货币政策方向,实行适度宽松的货币政策。可见国家面对严重的金融危机,采取相对力度强于正常范围的货币政策力度,为改善短期的经济运行,防止过于严重的衰退提供帮助。第三段通胀期的分析类似,一国货币政策会以通货膨胀的指标作为参考,结合经济形势的判断,不断做出调整。在以上的分析中,不同的货币政策下对我国宏观经济的通胀影得到直观的体现,适度宽松的货币政策下对经济体有提升通胀的推力,稳健偏紧的货币政策下对经济体有降低通胀的作用。

2.整理2000年到2018年全国城镇登记失业率数据如图4所示。

分析图4我国全国城镇登记失业率数据,可见近二十年除了世纪之处的一两年失业率处在4%一下之外,其他时间失业率基本维持在4%左右,上下小幅波动。虽然我国经济运行相对于其他发达国家比较问题,近20年乃至改革开放40年内基本未曾出现过比较大的经济危机,但是经济的波动一直存在,失业率的数据没有伴随着经济波动而发生明显的变化,即使在2008年金融危机期间,失业率只是轻微上升。这可能与我国失业率登记体系不够完善和我国大量农民工入城不懂得失业登记手续有关,我国城镇登记失业数据不能很好地反应我国真实的失业率情况。因此货币政策对就业市场的影响不能通过失业率数据很好的反映。

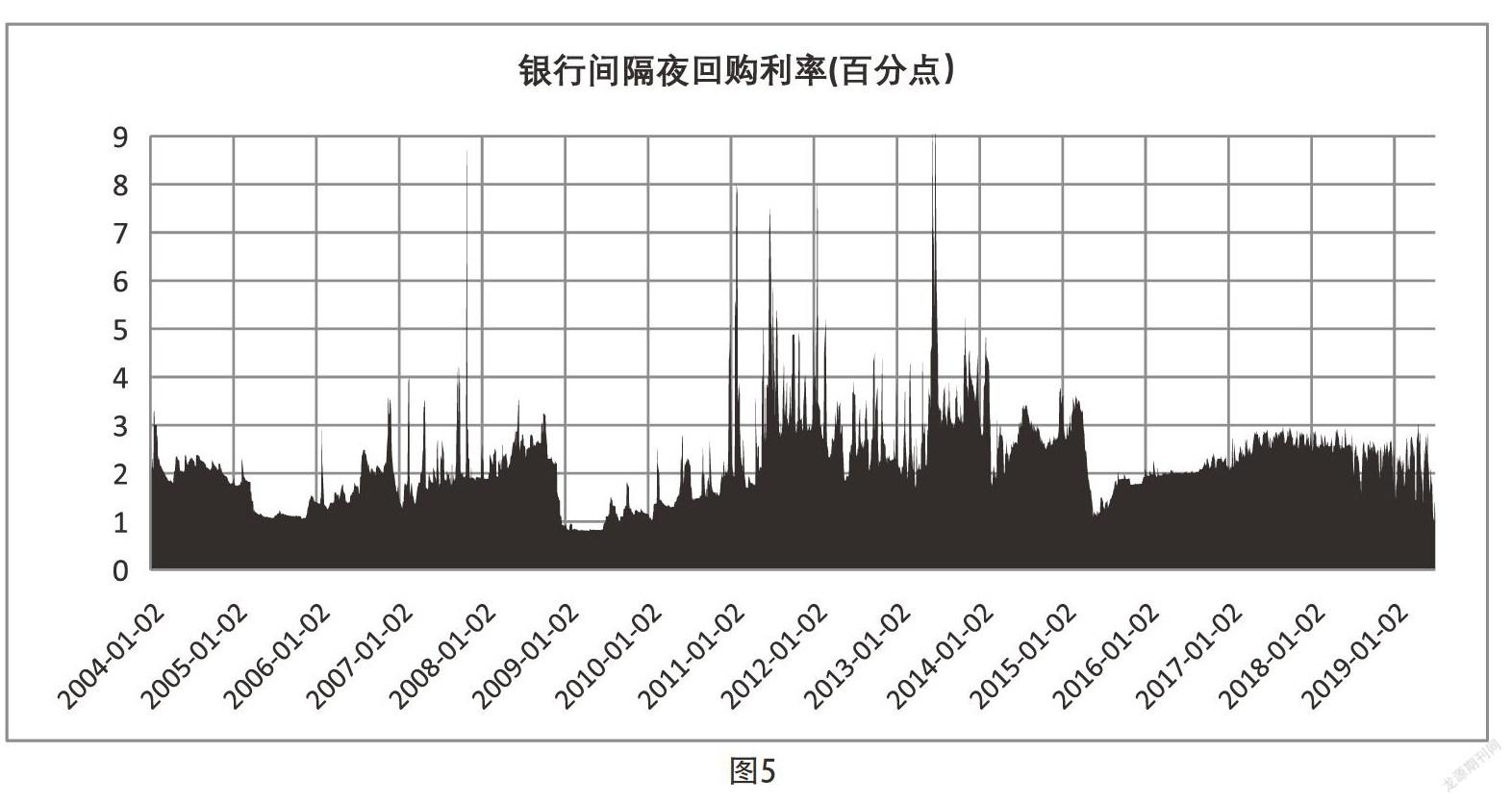

3,整理2004.1-2019.7银行间隔夜回购利率的统计数据如图5所示。

由于瑞思金融数据库中2004年之前的银行隔夜回购利率缺失,仅分析2004年至20019年7月的数据。隔夜回购利率对于货币政策最为敏感,相对于企业获得的贷款利率而言更能反映出货币政策的实行情况。分析图5来看,银行间隔夜回购利率伴随着经济波动和货币政策周期而周期性地波动,以典型的金融危机期间数据来看,2007年一季度到2008年三季度期间稳健偏紧的货币政策下,隔夜回购利率在2%左右上下波动,整体趋势小幅度稳步上升,而到2008年四季度由于适度宽松的货币政策推行,隔夜回购利率急转直下降到1%一下,持续到2009年四季度随着适度宽松的货币政策结束而上升到1%以上。从以上分析中,货币政策对利率的影响得到直观体现,宽松的货币政策导致利率下降,稳健偏紧的货币政策有利于稳定利率并刺激利率稳步上涨。

结合中国实体经济中,民营、小微型企业长期融资难融资贵的实情,我们可以看到宏观上宽松的货币政策并未让这些企业享受到融资成本下降的好处,其业务开展和扩张都受到压制。宽松的货币政策更多地是让国有企业获益,而前几年大量国有企业一直存在产能过剩、生产工艺和技术落后、创新能力了不足等各类问题,结果是货币政策越宽松越不利于僵尸企业落后产能的淘汰,越不利于行业的整合和技术改良。

五、总结与结论

本文通過建立大国开放型经济体IS-LM模型,对短期中国经济的波动进行理论分析发现:一方面,宽松的货币政策导致利率降低,本币贬值,资本净流出和净出口增加,生产性投资增加,产出增加,以及提升通货膨胀率;反之,紧缩性的货币政策导致利率上升,本币升值,资本净流出和贸易盈余降低,生产性投资较少,产出减少,以及降低通胀。另外由于企业主理性预期和现在互联网等科技的发展,短期内经济体价格弹性提升,货币政策会一定程度上直接影响物价水平,而不会等到长期后体现。

结合近二十年的居民消费物价指数分析发现,央行的货币政策的制定很大程度上参照本国宏观经济的通胀水平,当经济过热通胀率超过2%并存在上行趋势的时候,央行采取结合现实情况采取不同程度的紧缩性货币政策,反之,当危机到来,或者经济体面临衰退的风险并且存在通缩情况时,央行转而实施不同程度的宽松货币政策。货币政策对经济体通胀率的影响在本国的CPI数据上的到直观体现。

参考文献

[1]人行货币政策分析小组. 2019年一季度中国货币政策执行报告[R]. 北京: 中国人民银行, 2019-5-17.

[2]崔建军, 张东阳. 货币政策、金融周期及其宏观经济效应[J]. 经济理论与管理, 2019, (1).

[3]刘金全, 王雄威. 我国货币政策周期与经济周期之间的关联性研究[J]. 上海经济研究, 2012,(1).

[4]任泽平, 甘源. 我国的货币政策筑周期分析报告[R]. 北京: 恒大研究院, 2019.

[5]庄子罐, 贾红静. 货币政策的宏观经济效应研究[J]. 中国工业经济,2018, (7).