资本结构对资金控制风险的影响研究

2021-09-10李蕊爱冯云珍段宇飞

李蕊爱 冯云珍 段宇飞

摘要:资本结构是企业,尤其是上市公司提高自身综合竞争力、应对市场风险、提高经营效益的关键,更是公司持续发展的内在动力。基于此,本文从理论分析出发,实证检验了混合所有制改革的背景下,制造业企业在资本结构与资金控制风险之间的关系,并对基于国企混改背景下,我国制造业上市企业的资本结构优化,以及资金控制风险水平的提升等问题提出建议。

关键词:国企混改;资本结构;资金控制风险

我国混合所有制经济的发展中,非公有资本和公有资本的融合,与企业间的交叉持股,是我国企业在发展过程中的一项重大突破。国有企业混合所有制改革引起了资本市场的强烈反应,企业的内外部治理中存在的问题亦逐步显现。各行业都投入极大的精力去关注企业面临的风险,包括制造行业在内的所有企业运作的各个阶段,都存在着资金控制风险。而制造业企业总体占比较大,市场竞争也更为激烈。据此,研究在国企混改的大背景下,如何确定最优的资本结构,加强对企业内部机制的监督与管理,将资金控制风险控制在合理范围内,对中国制造业企业长期稳定发展意义重大。

一、理论分析与研究假设

(一)股权结构下的资金控制风险

公司的治理结构受股权结构的影响,股权的分散与集中程度会带来不同的资金控制风险。股权分散时,各股东持有的少量股份难以对管理层实现有效监督,相对于所有者来说,经营者能够掌握企业更多的信息,此时为了实现自身目的,经营者更容易进行“逆向选择”;当公司股份受少数大股东所控制时,股权集中度较高,对管理层的约束会更强一些,经营者违背实际控制人的意愿实施行为的可能性会降低,因此有利于企业监管治理效率的提高,资金控制风险在一定程度上能够得到控制。国有企业混合所有制改革后,有更多的代表社会投资者利益的管理人參与到国有企业的治理中,国有股东的持股比例虽然有所下降,但对企业的内部监管作用反而有了更大的提升,代理问题也得到了缓解。

假设1:在控制其他条件的情况下,国企混改后制造业企业股权集中度与资金控制风险水平显著正相关。

(二)债权结构下的资金控制风险

按企业债务融资的期限来划分,企业负债融资有短期与长期两种方式。债务期限结构同样也影响着企业的资金控制风险。企业的短期负债总额所占总负债的比例越大,资金周转期限越短,企业面临的还本付息的压力就越大,资金控制风险也越大;反之长期负债总额所占总负债比例越大,企业通过生产经营获取充足资金偿还债务的缓冲期越长,资金控制风险就越小。

假设2:在控制其他条件的情况下,制造业企业短期(长期)负债比例与资金控制风险水平显著正相关(负相关)。

(三)狭义资本结构下的资金控制风险

一般而言,企业因特定的用途而选择发股募集资金,股权融资成本较低,没有固定的还款付息期限。在狭义的资本结构下,资产负债率高代表着企业面临着更大的还款压力,资金控制风险就会越大;反之,负债所占比例越低,资金控制风险越小。

假设3:在控制其他条件的情况下,制造业企业的资产负债率与资金控制风险水平显著正相关。

二、研究设计与模型构建

(一)样本选取及数据来源

以在深圳证券交易所和上海证券交易所上市的制造业企业为样本,选取其2014-2019年的年度数据,之后进行筛选:(1)流通股为A股;(2)对ST公司、相关数据缺失的公司以及财务数据异常的公司进行剔除;(3)前后1%水平上进行winsorize处理。本文数据主要来源于巨潮资讯网、中国证券之星网等网站上所披露的相关报表数据以及国泰安数据库。

(二)变量选取及模型构建

1.变量选取

(1)被解释变量:资金控制风险。

资金控制风险用“Z-score”模型法中的Z值衡量,以误判率最小为原则,从22个财务指标中选择5个变量作为判别变量,产生一个Z值作为总的判别变量判断企业资金控制风险。

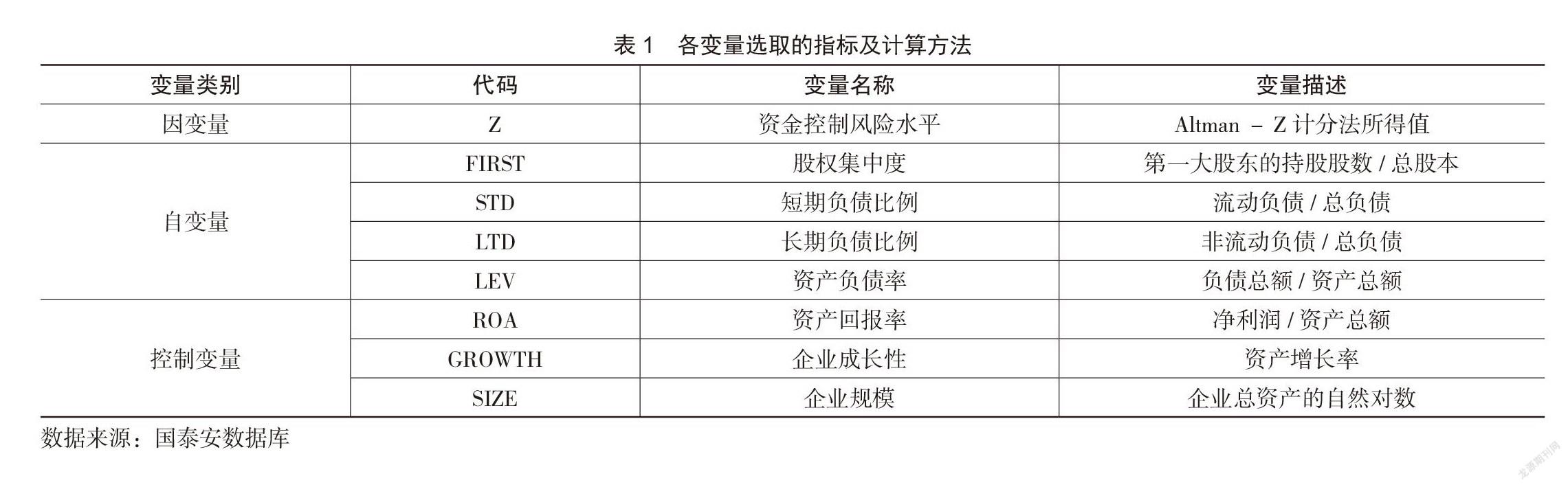

(2)解释变量:股权结构下的测度指标为股权集中度;债权结构下的测度指标为短期负债比例与长期负债比例;狭义资本结构下的测度指标为资产负债率。各变量选取的指标及具体计算方法如下表所示(详见表1)。

2.模型构建

构造的实证分析模型如下:

Z=α0+α1X+α2ROA+α3GROWTH+

α4SIZE+∑YEAR+ε(2)

三、结果分析

(一)描述性统计分析

1.资金控制风险分析

Z值的统计结果表明中国制造业企业整体经营状况较差(详见表2)。

2.资本结构分析

按照股权集中分散程度的标准,当上市公司第一大股东的持股比例大于50%时,我们认为该公司股权高度集中;当第一大股东的持股比例小于30%时为高度分散,处于30%~50%之间为股权适度集中(详见表3)。表3第一行显示了我国制造业企业的股权集中程度,第一大股东持股比例平均值达34.10%,处于股权适度集中状态。表中显示制造业企业的资产负债率均值为37%,说明企业的整体负债水平不高。

四、研究结论与建议

(一)研究结论

本文选取国有企业混合所有制改革以来2014-2019年我国制造业上市企业为样本,通过实证分析探讨企业内部资本结构对资金控制风险的影响,主要结论有:

①中国制造业企业资金控制风险水平(Z值)与资本结构中的股权集中度(FIRST)在宽松的条件下显著正相关,在较为严格的条件下为负相关但不显著。

②中国制造业企业资金控制风险水平(Z值)与狭义资本结构中的资产负债率(LEV)在1%的水平上始终显著正相关。

(二)研究建议

1.完善监管机制,优化股权结构

国企混改实施以后,企业的股权流通性大大增强,想要从根本上增强国有企业的实力,就要完善资本市场的监管机制,约束流通股股东避免其过度投机,不仅要形式“混”,企业更要内部的实质“合”,降低资金控制风险;同时要协调不同类型股东的利益,有效控制资金控制风险。

2.优化债权结构

资产负债率反映了企业所有资产中属于负债的比率高低,公司负债需要一个合理的分配,过高或者过低都会影响一个公司的正常发展。上市公司要在规避风险的同时实现最大化利益,就应该配置合理的资产结构。我国制造业企业应适当降低短期借款债务,提高长期贷款债务,优化债务结构,合理匹配资产与负债,防止陷入财务困境。

参考文献:

[1]陈志红,李宏伟.管理自主权的“掠夺”和“扶持”与资本结构动态调整[J].会计研究,2019(10):57-63.

[2]本刊编辑部.坚持财务战略思维 多方发力央企降杠杆——摘自五家发电央企降杠杆专题座谈会的主张[J].管理会计研究,2019,2(04):6-12.

[3]孙慧强,张晗,边泓.销售周期、资本结构对房地产项目内含报酬率的敏感性研究——以JX公司为例[J].管理会计研究,2019,2(03):39-49+87.

[4]王爱国,张志,王守海.政府规制、股权结构与资本成本——兼谈我国公用事业企业的“混改”进路[J].会计研究,2019(05):11-19.