经济新常态前后中国房地产投资影响因素研究

2021-09-09彭志胜程思宇陈晓艺

彭志胜,程思宇,陈晓艺

(1.安徽建筑大学 城市经济与区域发展研究所,安徽 合肥 230601;2.安徽建筑大学 经济与管理学院,安徽 合肥 230601)

21世纪以来,我国国内生产总值由2000年10.02万亿元增长至2014年64.13万亿元,实现超高速发展。但近些年宏观经济增速明显放缓,中国经济进入“新常态”[1]。2014年9月,习近平总书记首次系统阐述了经济新常态的特点,即“中国的经济增长由高速向中高速转变,经济结构将优化和升级,经济动力将从要素驱动、投资驱动转向创新驱动。”宏观经济进入经济新常态,势必会对各个行业产生重大影响,房地产行业也不例外。

2000年到2013年,我国房地产开发投资由4984.05亿元高速增长至86013.38亿元。房地产开发投资增长率始终保持在20%左右(除2008年受金融危机影响),但2014年房地产开发投资年增长率开始大幅下降,由2013年的19.79%下降至10.49%,2015年增长率仅为0.99%,达到21世纪最低点。这一现象也反映在我国房地产其他多方面相关指标上。尽管在2016年受国家全面开放二胎政策、政府降低购房要求等因素影响,各指标增长率有所回升,但未来整体增速远低于2014年之前,一定程度上反映了我国的房地产市场也进入一种由快速增长趋于稳定增长的“新常态”时期。

通过数据简单分析可以看出,宏观经济与房地产行业近些年存在相似的变化趋势。因此研究房地产投资与经济增长之间的具体关系,分析经济新常态前后房地产投资的主要影响因素,有助于探寻经济新常态下房地产投资路径,对房地产行业未来高质量转型发展具有重要的理论和现实意义。

一、文献综述

(一)房地产投资与经济增长关系研究

部分学者认为房地产投资对经济增长存在单向促进关系。Green使用1959~1992年季度数据,数据显示住宅投资是导经济增长的格兰杰原因,而经济增长不是增加住宅投资的原因[2]。唐志军等通过协整和VAR验证得出房地产投资对我国宏观经济有显著且长期的正向影响[3]。王帅等采用1984~2013年统计数据,运用协整分析和格兰杰因果检验对广州市房地产投资与经济增长关系进行了分析,认为房地产开发投资对GDP产生持久的正向影响,且影响程度逐渐增强[4]。

还有部分学者认为房地产投资与经济增长之间是相互促进关系,即房地产投资促进宏观经济增长,宏观经济增长同样可以拉动房地产投资。Wigren和 Wilhelmsson通过1976~1999年12个西欧国家面板数据实证住宅投资和经济增长之间是双向的格兰杰因果关系[5]。宁琰和许鹏采用我国2000~2006年的季度数据,运用VAR模型,实证研究结果得出房地产投资带动经济增长,反之经济增长也促进房地产投资[6]。况伟大通过中国35个大中城市1996~2007年的数据研究发现房地产投资与经济增长之间存在着互动关系,且经济增长对房地产投资影响大于房地产投资对经济增长的影响[7]。

另外一部分学者认为经济增长与房地产投资存在倒“U”形曲线关系,国外学者Burns和Grebler提出SHTO理论,即 SHTO 值(住房开发投资占总产出的比重)和国家的经济发展水平(人均GDP)存在倒“U”形关系,在SHTO 值达到最大值后,国家的经济发展水平会出现下降的趋势[8]。国内少数学者围绕这一理论展开了研究探讨,大多选择以全国层面或主要城市为研究范围,通过理论与实证结合的方法探究房地产投资与我国经济增长的关系。王松涛等利用SHTO理论对北京、上海、天津和深圳四城市房地产投资进行验证,证明这些城市房地产投资同样符合这一理论[9]。朱勇爱依据我国30个省区1999~2007的季度数据证实我国现阶段符合SHTO理论。[10]

(二)房地产投资影响因素研究

近年来,房地产市场健康发展对我国国民经济发展起至关重要的作用。学术界从多个角度探讨影响房地产投资的因素,如:蒙永亨和艾莹莹运用灰色关联度分析方法分析影响广西房地产投资的因素,得出商品房销售额和城乡居民收入都是决定房地产投资的重要因素[11]。郑淑琴分析了影响房地产投资经济波动的原因,分别就内因与外因两方面提出应对措施[12]。另一部分学者从区域差异性角度研究,如:沈昊婧等构建面板数据模型,结果显示影响城市住房投资的因素具有明显的空间差异性[13]。张红等通过1998~2014年省级数据,运用Moran’s I指标测度,结果表明中国住房投资影响因素具有显著的空间聚集特征[14]。

(三)经济新常态对房地产市场影响研究

大部分学者从整体市场未来发展角度分析讨论。杜丽群和张晓云提出随着中国经济步入经济新常态,整体房地产市场也呈现发展新态势,具体表现为持续调整、分化、整体收缩[15]。朱庄瑞、钟荣桂和江丽分析了经济新常态背景下房地产市场所面临的机遇和挑战,探讨防范房地产市场未来风险的措施[16],需要建设长效机制来引导房地产市场健康稳定发展[17]。另一部分学者从企业未来发展角度分析讨论。张瑞俏和谷文强借鉴现有国内外先进发展模式,总结中国房地产企业未来发展方向的发展模式[18]。王涛探讨经济新常态下国内房地产的发展难题,针对性地提出房地产企业转型建议[19]。

综上所述,现有研究存在一定不足:第一,大多集中研究全国或特定城市是否符合SHTO理论,鲜有文献进行区域间的差异分析。第二,经济新常态这一概念研究起步较晚,导致现有研究均为定性分析,这样显然无法全面详细地反映经济新常态给房地产市场带来的变化。本文拟采用SHTO理论分区域层面实证分析房地产投资与经济增长之间的关系,再进一步运用逐步回归法,比较分析经济新常态前后区域间影响房地产投资的因素差别。

二、数据选取与模型构建

(一)数据与变量选取

(1)数据的选取

为研究房地产投资与经济增长之间的关系和房地产投资的主要影响因素,选取全国31个省份(自治区、直辖市)2010~2018年的省际面板数据作为总样本,数据来源《中国统计年鉴》《中国区域经济数据库》《中国宏观经济数据库》等。

(2)变量的选取

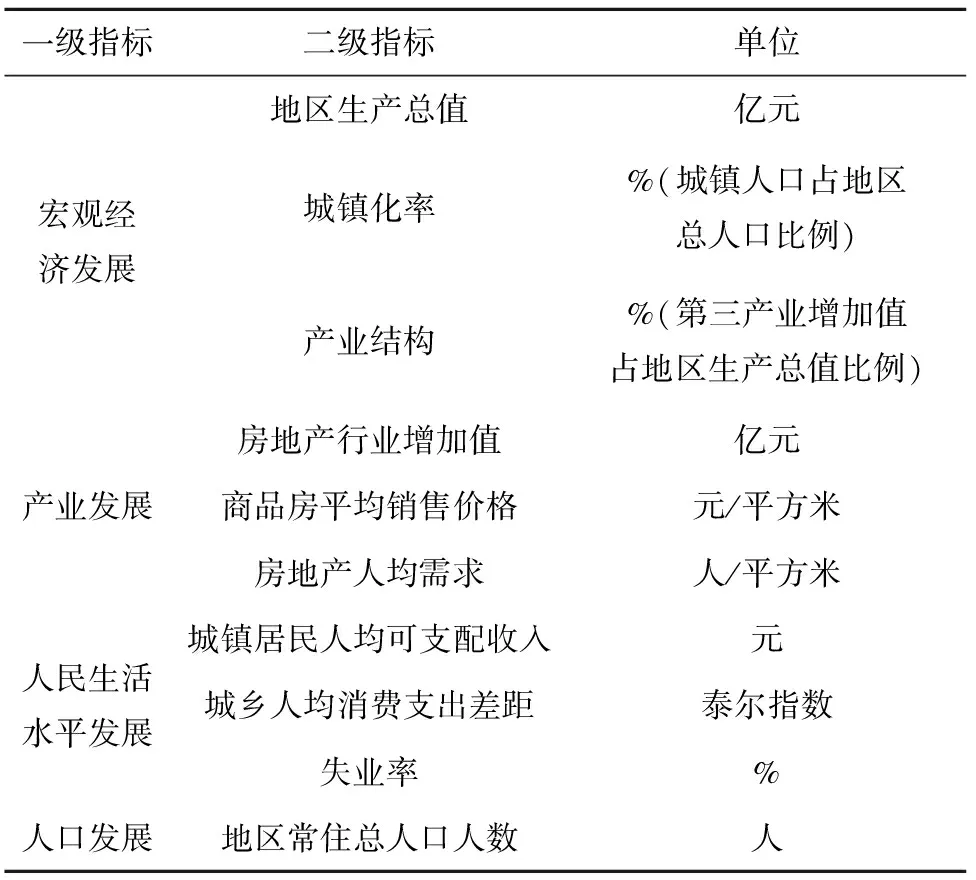

被解释变量:房地产投资额(亿元),具体用房地产开发企业投资完成额表示。

解释变量:从宏观经济发展、产业发展、人民生活水平发展、人口发展等四个方面选取10个指标作为解释变量。具体指标见表1。

表1 解释变量定义表

(二)模型构建

(1)房地产投资与经济增长关系模型

对数据进行Hausman检验,结果表明固定效应模型比随机效应模型好。依据SHTO理论,建立如下模型:

Y=a1x2+a2x+a3

(1)

其中:Y表示住房投资占地区生产总值的比重,即SHTO值;X表示地区人均生产总值。

(2)房地产投资影响因素模型

进一步分析房地产投资的主要影响因素时,考虑到部分解释变量可能存在较强的相关性,同时引入模型将产生多重共线性问题,故采取逐步回归法。

即在所有选取的解释变量中,取比较显著的变量建立模型,随后分别引入其他变量,重复引进重复剔除,直至回归方程达到最优效果。对数据采用Kao和Pedroni检验,得出在5%的显著性水平下,变量存在协整关系。Hausman检验结果表明应采用固定效应模型,故建立扩展模型如下:

RDI=α0+α1GDP+α2urban+α3TP+α4CI+α5price

+α6PD+α7income+α8CG+α9UR+α10people

(2)

其中:α0为常数,α1~10分别为各变量的系数;RDI表示房地产投资额;GDP代表地区生产总值;urban代表城镇化率;TP代表产业结构;CI代表房地产行业增加值;price代表商品房平均销售价格;PD代表房地产人均需求;income代表城镇居民人均可支配收入;CG代表城乡人均消费支出差距;UR代表失业率;People代表地区常住人口。

三、实证结果

(一)房地产投资与经济增长关系实证结果

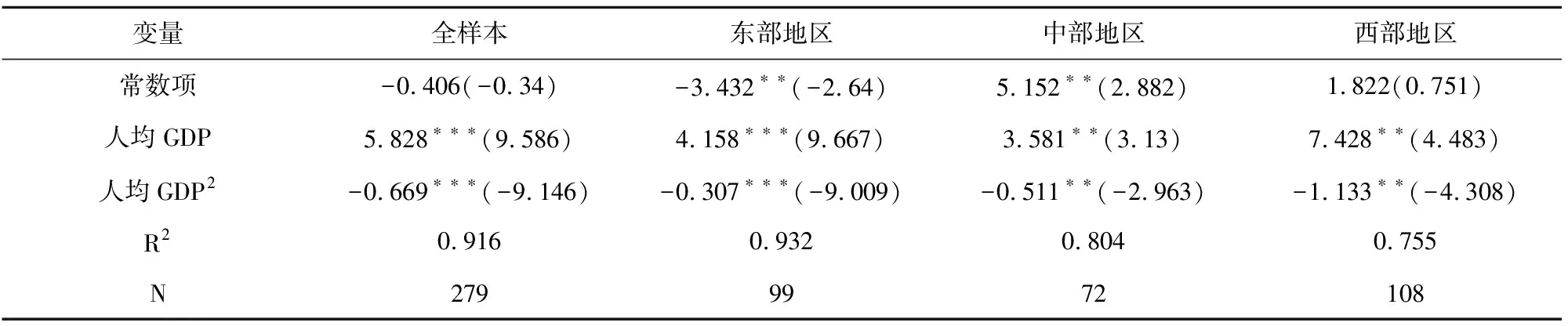

利用SHTO理论采用式(1),检验全国层面和东部、中部、西部三个区域层面的房地产投资与经济增长关系,运用Eviews软件曲线回归,得出的回归结果如表2所示:

表2 房地产投资与经济增长关系实证结果

从拟合结果来看,模型拟合度分别为0.916、0.932、0.804、0.755,且大部分变量均在5%的水平上显著,这说明设置的模型恰当。其中四个模型的人均GDP系数二次项系数均是负数,人均GDP系数均是正数,且均通过显著性水平检验。表明全国层面和东中西部三个区域层面房地产投资与经济增长关系符合SHTO理论的倒“U”形定律。为了更好地预测房地产投资未来发展趋势,根据得出的回归方程,绘制各地区SHTO拟合图如图1所示。

图1 各地区SHTO拟合图

(1)全国层面回归结果

由表2第二列可知,全国层面人均GDP系数为5.828,人均GDP二次项系数为-0.669,均达到1%的显著性水平,表明随宏观经济增加,房地产投资显著上升,达到拐点后,随宏观经济增加,房地产投资显著下降。根据回归方程结果可计算得出,全国层面回归曲线在人均GDP约为5.35万元时达到最高点。已知2018年实际全国人均GDP为6.6万元,得出全国房地产投资已达到最高点附近,随着经济发展进入中后期,住房消费收入弹性减小同时资本效率提高,较少的投资规模可满足住房需求,住房投资增幅放缓,曲线将从上升段进入下降段,呈现倒“U”形曲线。[20]

(2)区域层面回归结果

由表2其他列可以看出,东中西部的人均GDP系数分别为4.158、3.581、7.423,对应人均GDP二次项系数分别为-0.307、-0.511、-1.133,均达到5%以上的显著性水平,表明SHTO理论在区域层面成立。但具有明显的空间异质性,具体表现为随经济发展,拐点位置表现出差异性。根据回归方程结果计算,东中西部的房地产投资水平分别在地区人均GDP约为6.77、4.50、3.77万元时达到最大值,结合2018年各地区人均实际GDP,东部地区目前房地产投资已超过了SHTO倒“U”形曲线的最高点,整体出现下降的趋势,未来将随着东部人均GDP的进一步增长而下降;中部地区到达最高点附近,增长幅度开始放缓,预测在接下来的两年内,中部地区的房地产投资水平将会随着人均GDP的增长而进入下降阶段;西部地区暂未达到最高点,处于倒U曲线的前半段,仍会随着各地区的人均GDP的增加而增加。由此可见,经济增长对房地产投资的影响存在区域差异性。而近年来实施的限购、限贷和去库存调控政策都属于全国范围内的“一刀切”,无法缓解其区域性差异,反而加剧了房地产市场的区域分化。因此,分析房地产投资主要影响因素需分区域讨论,对房地产市场实施分类调控政策,合理规划房地产投资路径。

(二)房地产投资影响因素实证结果

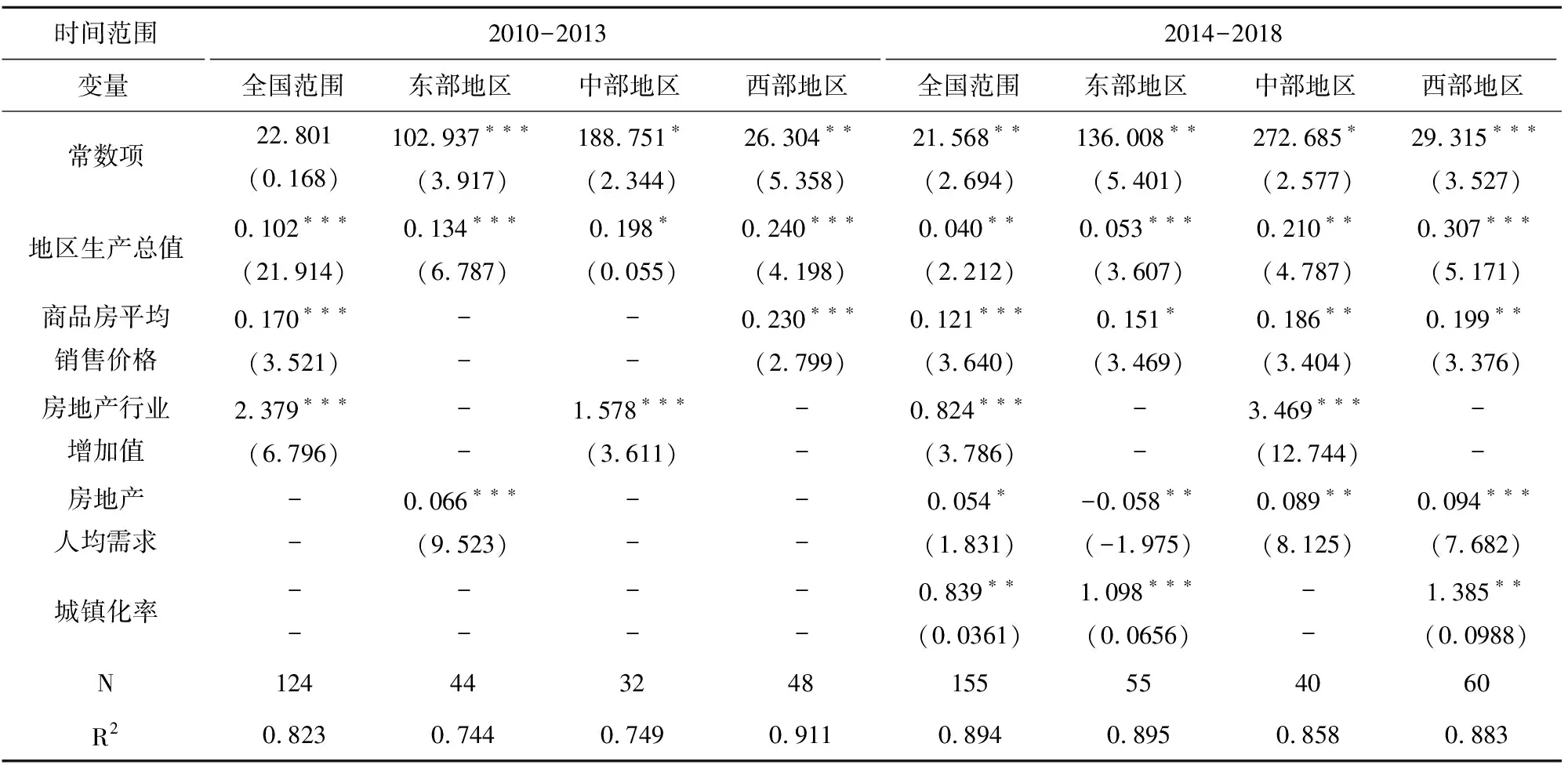

初步得到结论后,为进一步探寻经济新常态前后时期影响房地产投资水平的主要因素。其中以2014年为分界点,将样本分为2010~2013年和2014~2018年两个时间段。原因如下:2008年中国经济受全球金融危机影响,2009年不可避免持续受波及,至2010年各项经济数值才趋于稳定;2014年经济新常态概念才被提出,中国经济增长由高速向中高速转变。具体回归结果如表3所示:

表3 房地产投资影响因素实证结果

(1)全国层面逐步回归结果

从全样本回归结果来看,两个时间段的模型拟合优度分别为0.823和0.894,且大部分变量均在1%的水平上显著,一定程度上验证了模型设定的合理性和有效性。

由表3第二列可知,2010~2013年影响全国房地产投资水平的主要因素为地区生产总值、商品房平均销售价格、房地产行业增加值。回归系数分别为0.102、0.070、2.379,均达到1%的显著性水平,呈显著正相关关系。说明地区生产总值、商品房销售价格、房地产行业增加值均对房地产投资增长起促进作用,其中影响作用最大的因素是房地产行业增加值,每增加1亿元,房地产投资上升2.379亿元。

由表3第六列可知,2014~2018年影响全国房地产投资水平的主要因素比2010~2013年明显增多。说明随着房地产行业进入“新常态”,影响房地产投资水平的主要因素变得更多样化。包括地区生产总值、商品房平均销售价格、房地产行业增加值、房地产人均需求、城镇化率,其中增加的主要影响因素为房地产人均需求和城镇化率,回归系数分别为0.054和0.839,分别达到10%和5%的显著性水平,呈显著正相关关系。说明房地产人均需求和城镇化率分别增加一个单位,房地产投资将分别上升0.054和0.839亿元。由此可分析得出,经济新常态下加强城镇化率同时提升居民消费水平,带动房地产需求是促进我国房地产投资提高的有效途径。

对比经济新常态前后发现,地区生产总值、商品房平均销售价格、房地产行业增加值都是影响全国房地产投资水平的主要因素。其中房地产行业增加值的回归系数在经济新常态前后均达到1%的显著性水平,且进入经济“新常态”后(2014~2018)的回归系数0.824,比“新常态”前(2010~2013)的回归系数2.379小。分析因为我国经济进入“新常态”时期后,住房市场内在供求格局发生了变化,对比之前中国房地产市场全面短缺的情况,经济新常态背景下的住房需求有所缓解[21]。当前的住宅建设量已超过城镇人口增长带来的需求,房地产行业增加值过剩会产生大量的“过剩存房”,未来房地产企业的主要任务都将是“去库存”。但从整体看,房地产行业增加值还是影响房地产投资的主要正向因素。

(2)区域层面逐步回归结果

从区域层面的回归结果来看,六个模型的拟合优度分别为0.744、0.749、0.911、0.895、0.858、0.883,且大部分回归变量在1%的水平上显著,在一定程度上表明模型整体都通过了检验。经济新常态后,影响房地产投资的主要因素更多样化。新增影响因素主要包括房地产人均需求和城镇化率,其中东部地区还新增商品房平均销售价格和房地产行业增加值,中部地区新增商品房平均销售价格。

其中房地产人均需求和城镇化率具有明显的区域差异性。房地产人均需求在东部地区的回归系数为-0.058,达到5%的显著性水平,呈显著负相关;在中西部地区的回归系数分别为0.089和0.094,均达到5%的显著性水平,呈显著正相关。即东部地区的房地产人均需求对房地产投资起抑制作用,中西部地区起促进作用,区域分化现象进一步加剧。分析原因是经济发展较快的东部地区,因为城市土地容量有限同时加上限购等政策限制,导致需求减少。住房发展往往提前达到拐点,房地产投资下降;对于经济发展较缓的中西部地区,由于城市建设用地规模尚未饱和,其到达拐点的时间要晚于经济发达的城市,需求仍是促进房地产投资的主要因素。

城镇化率在东西部地区的回归系数分别为1.098和1.385,均达到5%的显著性水平,呈显著正相关关系;中部地区不明显。因为城镇化的发展导致城市引入大量人口,带来大量住房需求;同时人民对居住条件的改善需求,包括整体环境、基本生活设施、交通状况等,也促进房地产需求的增加,从而促进了房地产投资的增加。具体比较回归系数,西部地区高于东部地区。因为东部地区城镇化进程的快速推进导致了地区城镇化率较高,产生了房地产价格增长过快、投资过度导致住房空置率较高等问题,对房地产投资的影响力下降;而西部地区系数较大是因为西部地区城镇化率较低,还有很大的增长空间。

四、结论和建议

(一)研究结论

基于SHTO理论,选取2010~2018年31个省(自治区、直辖市)的面板数据,对房地产投资与经济增长的关系进行了实证研究。再用逐步回归法探寻我国经济新常态前后不同地区房地产投资主要影响因素。得出了以下主要研究结论:

(1)从全国层面来看,房地产投资与经济增长之间符合SHTO理论的倒“U”形曲线,分析预测全国人均GDP为5.86万元左右时达到最高点。目前全国层面房地产投资水平已位于拐点附近,经济增长对房地产投资的影响效应已明显减弱。

(2)从区域层面来看,我国东、中、西部地区房地产投资存在较明显的区域差异性,不同经济发展水平的地区正处于倒“U”形曲线的不同时期。东部地区作为经济较为发达的地区,未来房地产投资将随经济增长而下降;中部地区的房地产投资将达到最高点,过后会随着经济增长而开始进入下降阶段;西部地区暂未达到最高点,仍会随着经济增长而增加。

(3)经济新常态后,在全国层面,房地产投资的主要影响因素变得更多样化。新增因素主要包括房地产人均需求、城镇化率。在区域层面存在空间异质性,其中房地产人均需求在东部地区对房地产投资起抑制作用,而中西部地区起促进作用;城镇化率在东西部地区对房地产投资起促进作用。进一步分析主要是由于我国经济发展区域不平衡、房地产市场需求程度不一造成的。

(二)政策建议

根据本文以上研究结论,结合我国实际经济发展,提出以下政策建议:

(1)因城施策、分类施策

房地产市场逐渐成熟,但是发展不平衡不充分问题依然突出,具体表现为区域层面的空间异质性。因此在出台房地产调控政策时,应改变以往“一刀切”的调控思路,做到“因地制宜、一城一策”。充分考虑各地实际发展情况,采取灵活的政策和措施,进一步加强政策针对性和适应性。根据实证研究结论,对于经济增长对房地产投资抑制阶段的东部地区,应合理控制增速,保障房地产投资高质量发展;而对于经济增长对房地产投资促进作用的中西部地区,应提高资源效率,缩小地区经济发展差异。

(2)加强新型城镇化建设

经济新常态下城镇化率仍是促进房地产投资的主要因素,地区政府应加快新型城镇化建设,通过新型城镇化带来住房需求,促进房地产投资。具体措施包括:积极推进住房保障政策落实,鼓励农民工进城,建立完善农村进城人口的住房政策;加强城市基础设施和便民政策,提高城市人口居住质量,走具有中国特色的新型城镇化发展道路。结合实证研究结果,西部地区城镇化率有较大的提升空间,需重点提高西部地区城镇化率,促进房地产市场高质量发展。同时考虑到新型城镇化需要区域间人口流动,应配合国家租购并举政策,政府增加租赁住房供应。

(3)重视房地产市场的供求关系

房地产市场未来发展取决于市场供求关系,在房地产市场中,对于经济发展程度较低的中西部地区,房地产投资属于较少的资本投入和较多的土地资源,房地产人均需求促进着房地产投资,因此,政府应完善中西部地区的基础设施,引导人口流入,同时发挥作用营造良好的消费环境,促进消费水平,带动房地产需求;而对于经济发展较完善的东部地区,消费水平和房地产需求较高,但由于土地供给的稀缺性,导致房地产人均需求抑制房地产投资。政府应加大对人口集中地区的土地供应,合理分配土地资源,缓解供需失衡问题。促进房地产市场高质量发展。